KINTO(キント)は、車の維持にかかるあらゆる費用を月額コミコミで利用できる、メリットの多いカーリースです。

一方で、「KINTOはやめた方がいい」という意見もあります。

特に、YouTubeなどでKINTO(キント)に対する否定的な声を聞くことが多いです。

ここでは、なぜ「KINTOはやめた方がいい」と言われているのか、その理由と、KINTO(キント)を本当にやめておいた方がいい人の特徴などを紹介します。

「KINTOは気になるけどネット上の声で利用すべきか悩んでいる」という人は、ぜひ参考にしてください。

\トヨタの公式!本気のカーリース/

\KINTOをもっと知りたい人は/

- KINTOとは?トヨタ公式のカーリース?口コミ・評判、メリット・デメリットを徹底解説

- KINTOって実際どうなの?新車購入と比較してみたら意外と安かった

- KINTOのデメリット8つ|高すぎ?比較してわかるトヨタ公式サブスクのお得度

- KINTOはお得?現金一括・マイカーローンと比較してみた

- KINTOはやめた方がいいと言われる8つの理由!実はマイカーローンより安い?

- トヨタの【忖度なし】KINTOの損益分岐点を徹底的に計算してみた

- KINTOは高すぎる?9割以上の人が知らない真実

- KINTOと残クレの違いとは?どっちがお得か人気車種でシミュレーション・比較してみた

- 「KINTOはやばい」と言われる7つの理由!実はこんな人におすすめのサービスだった

- KINTOと新車購入を比較したら意外にもKINTOが安かった

- KINTOでプリウスに乗るのはお得?マイカーローンや他社カーリースと比較してみた

- KINTOでアルファードに乗るのはお得?マイカーローンや他社カーリースと比較してみた

- KINTOの車庫証明は自分で取るの?答え→担当代理店が取得を代行してくれる

- KINTOはクレジットカード払いに対応してる?おすすめカードや獲得ポイントを解説

- ペットはダメ?KINTOで契約した車の犬・猫などの乗車について

- KINTO Unlimitedってなに?お得なの?対象車種の月額を比較してみた

- KINTOのオイル交換は無料って本当?交換の頻度・流れ、使われる商品について

- KINTOの車検は無料?車検の流れやメンテナンススケジュールを紹介

- KINTOの審査は厳しい?甘い?審査基準や口コミなどを徹底解説

- 【意外な事実】KINTOと中古車購入どっちがお得か比較してみた

KINTO(キント)はやめた方がいいと言われる根本的な原因

「KINTOはやめた方がいい」と言われる根本的な原因は、ビジネスモデル(利益を生み出す仕組み)にあります。

KINTOのビジネスモデルを理解しよう

KINTO(キント)は契約満了で返却必須のカーリースであり、返却された車は中古車リースにまわされるか、認定中古車として販売されています。

つまり、KINTO(キント)には3つのキャッシュポイントがあり、自動車メーカーとして理想的なビジネスモデルを構築しています。

KINTOの3つのキャッシュポイント

- 新車カーリース

車両代金や税金・保険などを月額コミコミで提供する - 中古車カーリース

リースアップした車を同じく月額コミコミで提供する - 認定中古車販売

リースアップした状態の良い車を認定中古車として売る

このようなビジネスモデルから、「KINTOが儲けられるということは利用者が損をする仕組みなのではないか?」というイメージを生みやすい。

こうしたイメージをとりわけ強く持っているのが、「車は所有することに意義がある」と考える40代以上の人々です。

また、車を現金やローンで買ってほしい中古車販売店はこうしたカーリースのイメージを利用し、「カーリースは損をする」という情報を発信しています。

以上が、「KINTOはやめた方がいい」という声が生まれてしまう、根本的な原因です。

KINTOが儲かるからといって利用者が損をするわけではない

KINTO(キント)のビジネスモデルから、「KINTOが儲かる=利用者が損をする」というイメージが作られてしまっています。

中古車販売店などはこうしたイメージを利用し、「車を買おう!」と情報発信していることから、「KINTOはやめた方がいい」という声に拍車をかけています。

しかしここで、シンプルかつ大きな疑問が残ります。

「KINTOが儲かるとなぜ利用者が損をするのか?」という疑問です。

KINTO(キント)のビジネスモデルには、KINTOが効率よく儲けるための構造があります。

一方で、利用者にとってのメリットがなければ、KINTO(キント)は必ず衰退していきます。

天下のトヨタが衰退が目に見えているサービスに対して、果たして力を入れるでしょうか?

答えはNOです。

SNSによる情報発信が盛んな現代において、「企業だけが得をするサービス」はあっという間に衰退してしまいます。

そのため、KINTO(キント)はしっかりと利用者にとってのメリットを用意しており、利用者・企業・市場の誰もが満足する「三方よし」のサービスを提供しています。

ただし、以上の説明だけでは客観的根拠に欠けてしまいます。

具体的にKINTO(キント)は利用者にとってどのようなメリットがあるのでしょうか?

次章から、「KINTOはやめた方がいい」と言われる8つの理由と、KINTO(キント)で利用者が得られるメリットについて紹介していきます。

KINTO(キント)はやめた方がいいと言われる8つの理由

「KINTOはやめた方がいい」と言われる理由は、以下の8つです。

- 車が自分のものにならないから

- 車をカスタマイズできないから

- 任意保険の等級が上がらないから

- 走行距離制限があるから

- 中途解約ができないから

- 車の値引き交渉ができないから

- ペット乗車・喫煙が制限されてるから

- トヨタ系列の車しか選べないから

これらはKINTO(キント)の特徴を正確に表していますが、「KINTOはやめた方がいい」と判断するのは早計です。

ここでは、各理由の詳細とKINTO(キント)のメリットを紹介していきます。

1. 車が自分のものにならないから

KINTO(キント)は、契約満了で必ず車を返却しなければいけません。

最終的に車が自分のものにならないので、「KINTOはやめた方がいい」と言われています。

支払い総額はKINTOが安い?

現金一括払いや、ローンを組んで車を購入すれば、車をどこかに返却する必要はなく自分のものになります。

しかし、車が自分のものになるからといってお得とは限りません。

実際に、KINTO(キント)を5年間利用する場合と、マイカーローン(金利5.0%・60回払い)で車を購入した場合の、支払い総額のを比較してみましょう。

\KINTO(5年契約)とマイカーローンの支払い総額比較/

| KINTO(キント) | マイカーローン(金利5.0%) | |

| 車両代金 | 月額に含む | 1,657,700円 |

| 税金・諸費用 | 319,940円 | |

| 任意保険料 | 526,850円 | |

| 車検・メンテ費用 | 255,100円 | |

| 分割手数料 | 244,821円 | |

| 5年後の下取り価格 | − | 663,080円 |

| 支払い総額 | 2,178,000円 | 2,341,331円 |

| 毎月の支払額 | 36,300円 | 34,930円 |

| 比較条件 | ||

| 車種 | トヨタ ヤリス | |

| グレード | X ガソリン 1.0L 2WD | |

| カラー | プラチナホワイトパールマイカ | |

| オプション | なし(カーナビ・ETC標準装備) | |

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 税金・諸費用は新車登録時と7年間の税金・自賠責保険料、販売時諸費用の合計金額

※ 任意保険料は補償内容をKINTO(キント)と合わせ、6等級スタートで毎年1等級ずつ上がることを想定

※ 車検・メンテ費用は車検1回、オイル・オイルエレメント交換5回、タイヤ交換・バッテリー交換1回ずつ、その他諸々メンテの合計金額

※ 5年後の下取り価格は残価率40%として計算した金額

比較の結果、KINTO(キント)を利用する方がマイカーローンを組んで車を購入するよりも、支払い総額が「163,000円」ほど安いです。

もちろん、より低金利で利用できればマイカーローンの方が支払い総額が安くなります。

ただし、KINTO(キント)よりもマイカーローンが安くなる金利ラインは「3.5%未満」です。

したがって、銀行系マイカーローンの審査に通らない人は、KINTO(キント)を利用する方が支払い総額が安いケースが多いです。

以下の記事では、KINTO(キント)がお得かどうかを詳しく紹介しているので、ぜひ参考にしてください。

2. 車をカスタマイズできないから

KINTO(キント)は原則として、車のカスタマイズを禁止しています。

そのため、車を自由にカスタマイズしたい人々から、「KINTOはやめた方がいい」という声が上がりやすい。

原状回復可能ならカスタマイズできる!

KINTO(キント)は、すべてのカスタマイズを禁止しているわけではありません。

以下の項目についてはカスタマイズが認められています。

KINTOで認められるカスタマイズ

- 取り付けに穴あけ等を必要としない

- 簡単に取り外しできる

- 取り付け・取り外しによる車両への損傷がない

※ 例|タイヤ・ホイールの交換、電球をLEDに交換など原状回復を容易に行えるカスタマイズ

ホイールの交換や電球の交換など、原状回復が容易なカスタマイズについては認められています。

メーカーオプション・ディーラーオプションは追加可能!

KINTO(キント)では、好きなメーカーオプション・ディーラーオプションを装備できます。

メーカーオプションとは

車の製造時に工場で取り付ける装備品

- 純正ナビ

- 先進安全装置

- バックモニター

- 本革シート

- サンルーフなど

※ 購入後の後付けはできない

ディーラーオプションとは

車の製造後に販売店で取り付ける装備品

- フロアマット

- シートカバー

- ETC車載器

- ドライブレコーダー

- バイザーなど

※ 購入後の後付けができる

メーカーオプション・ディーラーオプションだけでも十分なカスタマイズを楽しめるので、KINTO(キント)を利用する場合は「メーカーオプション・ディーラーオプションを楽しむ」という気持ちを持つといいでしょう。

また、追加したメーカーオプション・ディーラーオプションは月額に組み込まれるので、初期費用ゼロで新車に乗れるのもKINTO(キント)のメリットです。

KINTO限定のUグレードもおすすめ!

KINTO(キント)限定のUグレードとは、納車後も車のソフトウェア・ハードウェアをアップデートできる特別なグレードです。

これにより、カーリースでも車のカスタマイズを楽しめるようになります。

また、Uグレードは一般的なグレードよりも月額が安いです。

KINTO(キント)を利用するならぜひ検討してほしいグレードです。

\トヨタの公式!本気のカーリース/

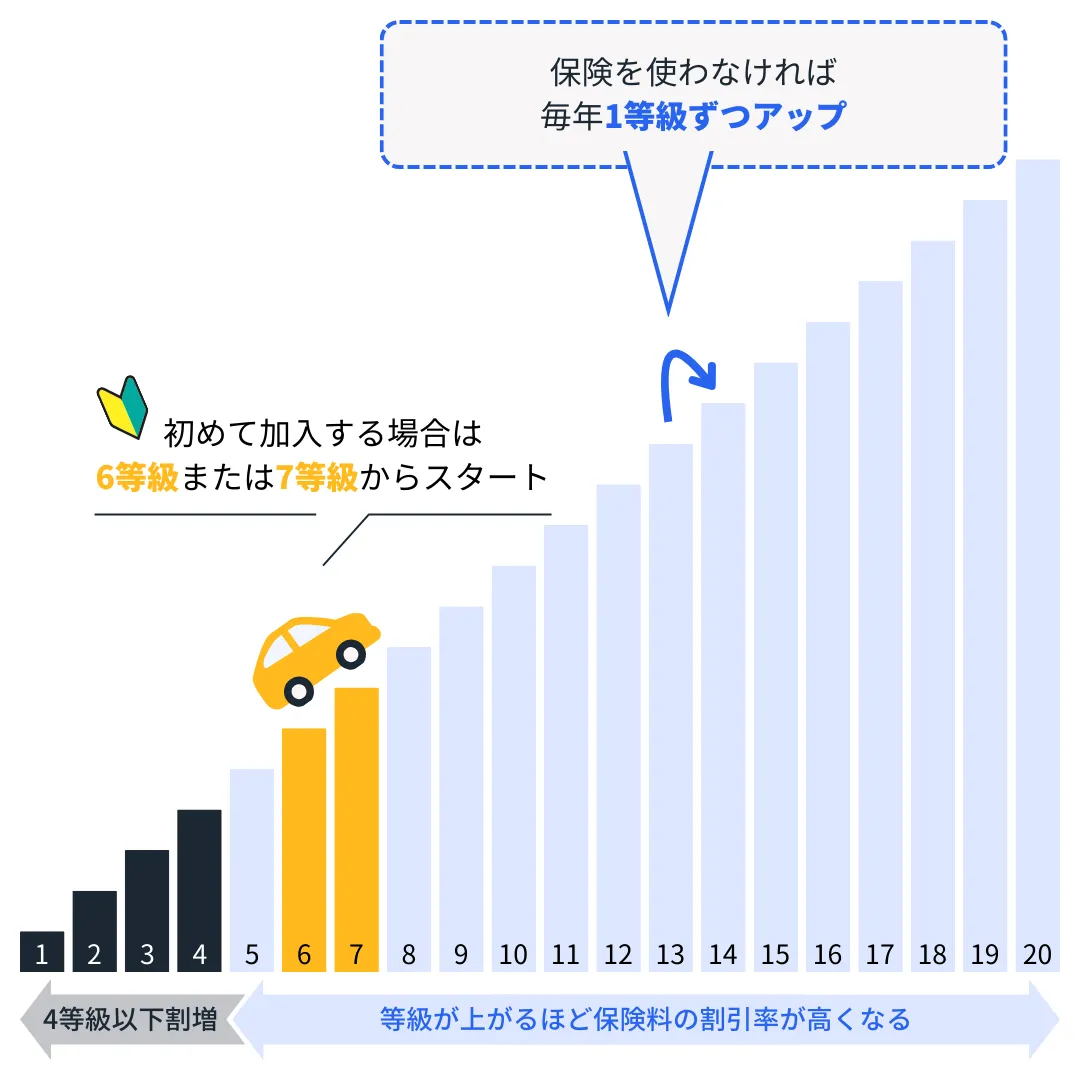

3. 任意保険の等級が上がらないから

KINTO(キント)の月額には任意保険(自動車保険)が組み込まれています。

この任意保険は、契約年数にかかわらずノンフリート等級が変動しません。

\保険等級(ノンフリート等級)の仕組み/

KINTO(キント)はノンフリート等級が上がらないので、等級アップによる保険料割引を受けられません。

これをデメリットと考え、「KINTOはやめた方がいい」と指摘する声も多いです。

16等級以下の人はKINTOが安いかも

当サイトで試算したところ、ノンフリート等級が16等級以下の人は、KINTO(キント)を利用する方が支払い総額が安くなる傾向にあります。

反対に、ノンフリート等級が17等級以上の人は、任意保険を個別に契約する方がお得です。

ただし、ノンフリート等級を17等級まで上げるためには、10年以上無事故で任意保険を契約し続ける必要があります。

このため、20代の人はKINTO(キント)を利用する方が支払い総額が安くなるケースが多いです。

任意保険を個別に契約する面倒がない

KINTO(キント)は任意保険が月額に組み込まれているので、任意保険を別途契約する面倒がありません。

ちなみに、KINTO(キント)で契約する任意保険は、事故対応で高い評価を得ている「東京海上日動」です。

リース契約向けに補償内容が組まれているので、「どんな特約を追加すればいいか?」など面倒なことは考えなくていいでしょう。

家族や友人など本人以外の運転も補償される

KINTO(キント)の任意保険は、運転者を限定しないタイプの補償です。

したがって、利用者本人だけでなく、家族や友人などが運転した場合も本人と同じように保証されます。

\KINTOは誰でも安心して乗れる/

(KINTOより)

車を家族や友人とシェアする機会の多い人は、KINTO(キント)を利用するといいでしょう。

4. 走行距離制限があるから

KINTO(キント)には、「1,500km/月」の走行距離制限があります。

走行距離制限を超えて走行することもできますが、契約満了時に超過1kmあたり11円(税込)の超過料金を請求される(レクサスは1kmあたり22円)。

制限を気にしながら走行するのはストレスがあるという理由から、「KINTOはやめた方がいい」と情報発信している人も多いです。

「1,500km/月」に達するケースは少ない

KINTO(キント)では、確かに「1,500km/月」の走行距離制限があり、人によっては制限を気にしながら走行することになります。

しかし、一般的な車の使い方をしていれば、「1,500km/月」に達するケースは少ないです。

\主なカーリースの走行距離制限/

| 1ヶ月あたりの走行距離制限 | |

| オリックスカーリース | 2,000km/月(年間24,000km) |

| エンキロ | 500km/月(年間16000km) または制限なし・走行距離に応じた料金設定 |

| リースナブル | 750km/月(年間9,000km) |

| ニコノリ | 500km/月(年間6,000km) |

| オリコで乗ーる | 500〜3,000km/月(年間6,000〜36,000km) 500km単位で選択可能 |

| カーリースカルモくん | 1,500km/月(年間18,000km) |

| ピタクル | 500〜1,500km/月(年間6,000〜18,000km) 500km単位で選択可能 |

| コスモMyカーリース | 500〜1,500km/月(年間6,000〜18,000km) 500km単位で選択可能 |

※ 最後に車をもらえるプランで契約した場合は走行距離制限なし

上記のように、「1,500km/月」を超える人は、片道30kmの通勤・通学で使用し週末には長距離ドライブに出かけるような人です。

これに近い車の使い方をしていない限り、「1,500km/月」に達する心配はありません。

ちなみに、日本人の月間走行距離の平均は「345km」です(2025年度 乗用車市場動向調査より)。

つまりほとんどの人は、KINTO(キント)の走行距離制限を気にせず車に乗れます。

5. 中途解約ができないから

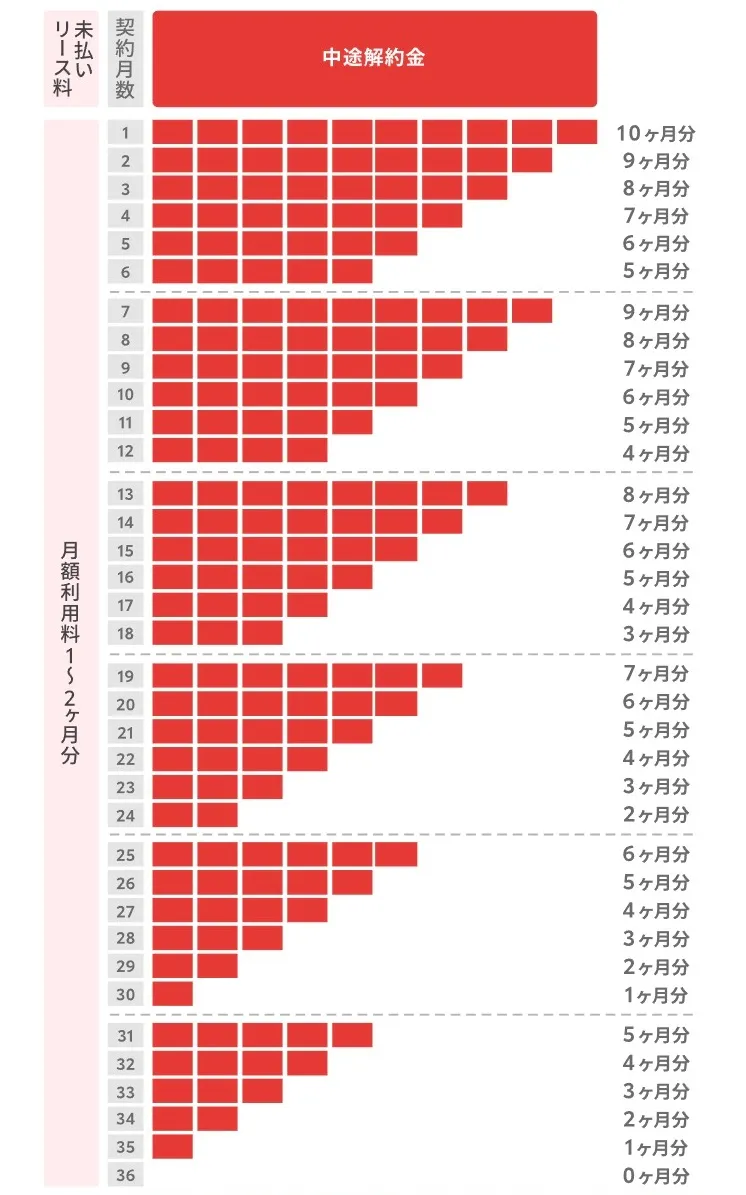

KINTO(キント)は原則として中途解約ができません。

やむを得ない事情によって中途解約する場合は、「中途解約金+未払いリース料」の精算金を支払わなければいけません。

\KINTOの中途解約時の精算金(3年契約の場合)/

このように、中途解約時に精算金がかかると車所有のリスクが高いとして、「KINTOはやめた方がいい」と言われています。

KINTO(キント)もマイカーローンもリスクは同じ

とある車系YouTubeチャンネルにて、カーリースの中途解約について以下のように紹介していた。

カーリース利用者は引っ越しを控えており、引っ越し先は会社にほど近い場所になります。それにより車を必要とするケースが減り、しかも引っ越し先では駐車場代がかかります。コスパが悪くなるためカーリースを解約したいと申し出たが、中途解約のためには精算金を支払う必要があるため解約を断念した。(車系YouTubeチャンネルより)

KINTO(キント)のデメリットとして、「中途解約で精算金が発生する」を挙げる人は多いです。

確かにこれは、KINTO(キント)のデメリットでありリスクでもあります。

しかし、マイカーローンにも同じようなリスクがあることを知っておいてください。

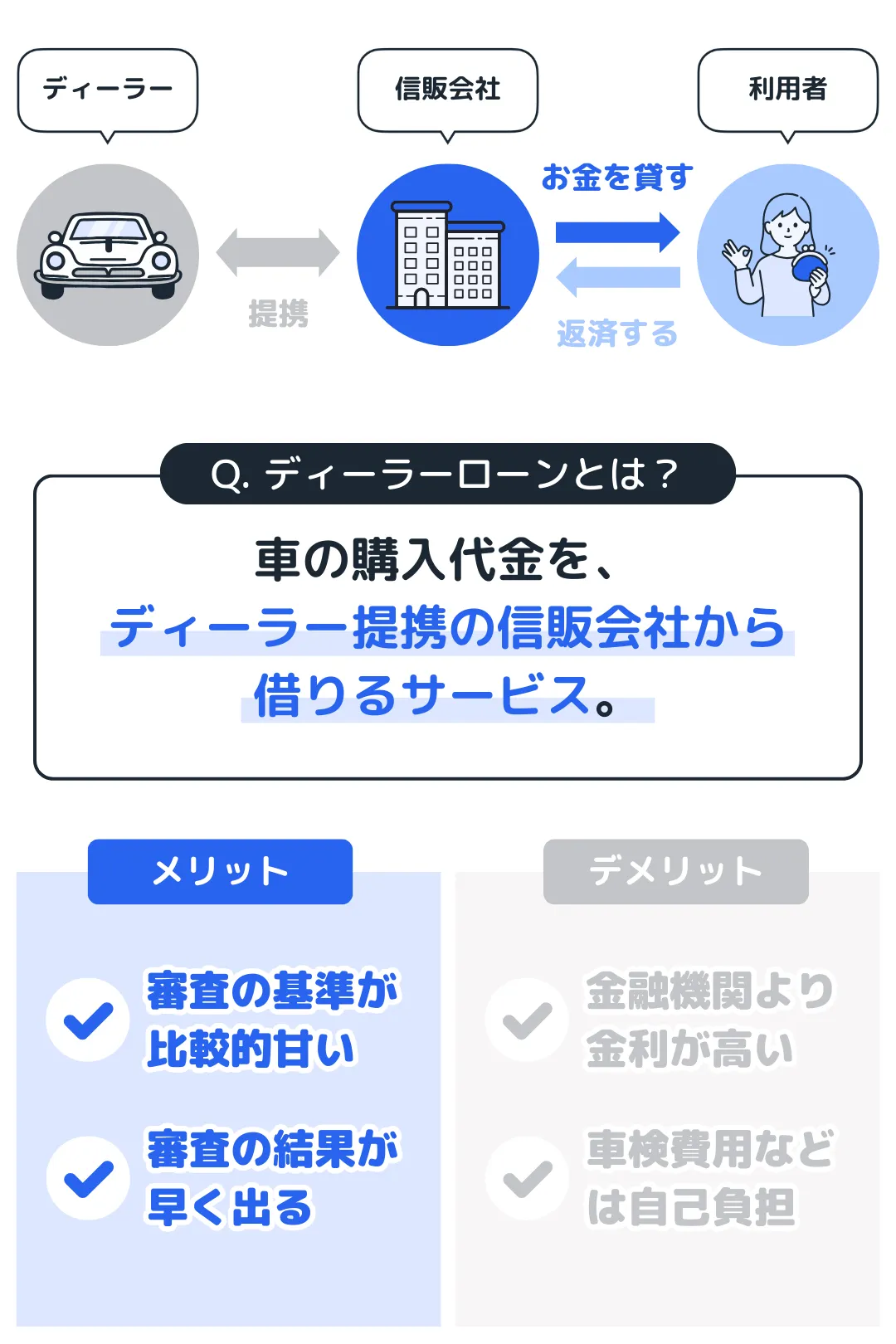

マイカーローンのリスクとは?

引っ越しなどのライフイベントに伴い、車を必要としなくなるケースは多いです。

マイカーローンの場合は「車を売ればいい」と考えますが、実はそう単純な話ではありません。

銀行系のマイカーローンなら車の所有者は自分なので、車の売却は比較的スムーズです。

一方で、信販系のマイカーローン(ディーラーローンなど)は車の所有者が信販会社であることから、車の売却が複雑になります。

\ディーラーローンの仕組み/

また、いずれのマイカーローンを利用しても、「売却額がローン残債に届かない」というリスクがあります。

将来の車の市場価値は変動的であり、読みにくいです。

今人気の車種でも、数年後には人気が落ち、思ったとおりの金額で売却できない可能性があります。

マイカーローンで車を所有していても、売却額がローン残債に届かなければ、KINTO(キント)の精算金のように持ち出しが発生してしまうのです。

KINTOには解約金フリープランがある

ライフイベントに伴いKINTO(キント)を中途解約する可能性のある人は、「解約金フリープラン」を利用するといいでしょう。

では、中途解約で精算金が発生する「初期費用フリープラン」と「解約金フリープラン」の支払い総額を比較してみましょう。

\KINTO2つのプランの支払い総額比較/

| 初期費用フリープラン | 解約金フリープラン | |

| 月額 | 39,050円 | 34,760円 |

| 申込み金 | なし | 193,490円 |

| 3年間総額 | 1,405,800円 | 1,444,850円 |

| 中途解約した場合の支払い総額 | ||

| 1ヶ月目で解約 | 507,650円 | 228,250円 |

| 7ヶ月目で解約 | 702,900円 | 436,810円 |

| 13ヶ月目で解約 | 898,150円 | 645,370円 |

| 19ヶ月目で解約 | 1,093,400円 | 853,930円 |

| 25ヶ月目で解約 | 1,288,650円 | 1,062,490円 |

| 31ヶ月目で解約 | 1,483,900円 | 1,271,050円 |

| 比較条件 | ||

| 車種 | トヨタ ヤリス | |

| グレード | X ガソリン 1.0L 2WD | |

| カラー | スーパーホワイトⅡ | |

| オプション | なし(カーナビ・ETC標準装備) | |

| 契約期間 | 3年(36ヶ月) | |

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 初期費用フリープランの精算金計算式:解約タイミングに応じた中途解約金+未払いリース料(月額×2ヶ月分)

いかがだろう?

KINTO(キント)の解約金フリープランなら、初期費用フリープランに比べて、中途解約した場合の支払い総額を21〜28万円ほど抑えられます。

これなら、KINTO(キント)の「中途解約で精算金が発生する」というリスクを大幅に軽減できます。

しかも、中途解約せずに契約を満了した場合であっても、初期費用フリープランと解約金フリープランは4万円しか変わりません。

「4万円で中途解約リスクに備えられる」と考えれば、KINTO(キント)の解約金フリープランはメリットの大きい契約です。

\トヨタの公式!本気のカーリース/

6. 車の値引き交渉ができないから

KINTO(キント)は販売ではなくリース契約なので、値引き交渉はできません。

したがって、「新車購入は値引き交渉が花」と考える人々から、「KINTOはやめた方がいい」という声が上がっています。

値引き交渉はできなくてもKINTOはそもそも安い

新車購入にあたって、値引き交渉で値引きできる限界値は「車両価格の10%前後」と言われています。

10%の値引きに成功したと仮定して、KINTO(5年契約)とマイカーローン(金利5.0%)の支払い総額を比較してみましょう。

\KINTO(5年契約)とマイカーローンの支払い総額比較/

| KINTO(キント) | マイカーローン(金利5.0%) | |

| 車両代金 | 月額に含む | 1,524,930円 |

| 税金・諸費用 | 319,940円 | |

| 任意保険料 | 526,850円 | |

| 車検・メンテ費用 | 255,100円 | |

| 分割手数料 | 222,897円 | |

| 5年後の下取り価格 | − | 663,080円 |

| 支払い総額 | 2,178,000円 | 2,186,637円 |

| 毎月の支払額 | 36,300円 | 34,930円 |

| 比較条件 | ||

| 車種 | トヨタ ヤリス | |

| グレード | X ガソリン 1.0L 2WD | |

| カラー | プラチナホワイトパールマイカ | |

| オプション | なし(カーナビ・ETC標準装備) | |

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 税金・諸費用は新車登録時と5年間の税金・自賠責保険料、販売時諸費用の合計金額

※ 車両代金は値引き交渉10%分を差し引き、オプションカラー代金33,000円を追加した金額

※ 任意保険料は補償内容をKINTO(キント)と合わせ、6等級スタートで毎年1等級ずつ上がることを想定

※ 車検・メンテ費用は車検1回、オイル・オイルエレメント交換5回、タイヤ交換・バッテリー交換1回ずつ、その他諸々メンテの合計金額

※ 5年後の下取り価格は残価率40%として計算した金額

いかがだろう?

「トヨタ ヤリス」の場合、新車購入時に10%の値引き交渉に成功したとしても、KINTO(キント)の方が支払い総額が8,000円ほど安いです。

KINTOはなぜこんなに安いのか?

ここまでの紹介で、「KINTOはなぜこんなに安いのか?」と疑問を持つ人も多いでしょう。

その理由は実にシンプルです。

KINTOはトヨタ直営のカーリースなので、余計なマージン(中間手数料)がかかりません。

トヨタ系列の「トヨタモビリティ○○」や「トヨペット○○」などのディーラーは、トヨタ関連企業ではありますが、トヨタ自動車とは別資本で経営されています。

つまり、トヨタ直営のKINTO(キント)とトヨタ系列ディーラーでは、新車の仕入れ価格が異なります。

従業員やオペレーション(手間)の多いトヨタ系列ディーラーの方が、当然ながらマージンが増えます。

したがって、ディーラーで値引き交渉に成功したとしても、KINTO(キント)を利用する方が支払い総額が安いケースが多いのです。

7. ペット乗車・喫煙が制限されてるから

KINTO(キント)では、契約した車のペット乗車や喫煙が制限されています。

喫煙については完全NGなので、「車の中でタバコを吸いたい」という人にとっては「KINTOはやめた方がいい」と言えるかもしれません。

喫煙者でも車の中でタバコを吸う人は少ない

近年、喫煙者でも車の中でタバコを吸う人は少ないでしょう。

なぜなら、車内でタバコを吸うとニオイやヤニ汚れが染み付き、車の市場価格が大きく下がるからです。

これを考慮すると、KINTO(キント)で契約した車が喫煙禁止だからといって、大きなデメリットとは言えません。

ペット乗車に制限はないが注意が必要

ペットの乗車については、実はKINTO(キント)では特定の制限を求めていません。

ただし、ペットの乗車により車が傷ついたり、ペットのニオイが染みついたりすれば、契約満了時に車の修繕・修復費用を請求される可能性があります。

ペットと暮らしている人は、ケージに入れて乗車させればこうしたリスクを避けられるでしょう。

一方で、「ペットをケージに入れたくない」という人は、契約満了で車をもらえるカーリースを検討しましょう。

車をもらえるカーリースなら、最終的に車が自分のものになるので、ペットの乗車による傷もニオイも関係ありません。

以下の記事では、最後に車をもらえるカーリースを紹介しているので、ぜひ参考にしてください。

8. トヨタ系列の車しか選べないから

KINTO(キント)で選べるのは、トヨタ・レクサス・スバルの車だけです。

KINTOの取り扱い車種

- TOYOTA(トヨタ)

アクア、ヤリス、ヤリス クロス、GRヤリス、ルーミー、プリウス、ライズ、カローラ クロス、カローラ ツーリング、カローラ スポーツ、GRカローラ、RAV4、ハリアー、ランドクルーザー"250"、アルファード、ヴェルファイア、ヴォクシー、シエンタ、クラウン、クラウン(クロスオーバー)、クラウン(エステート)、クラウン(スポーツ)、ノア、GR 86 - LEXUS(レクサス)

LBX、UX、NX、RX、IS、GX、LX、LM、RZ - SUBARU(スバル)

レヴォーグ、レヴォーグ レイバック、フォレスター、WRX S4、インプレッサ、クロスとレク、SUBARU BRZ

※ 記事制作時点の情報

※ 生産状況により一時取り扱いを停止している場合あり

車種の選択肢が限られることから、「KINTOはやめた方がいい」と考える人もいます。

これはデメリットでもリスクでもない

正直なところ、「トヨタ系列の車しか選べない」という理屈は、デメリットでもリスクでもありません。

なぜなら、トヨタ系列の車に興味がない人は、そもそもKINTO(キント)が選択肢にあがらないからです。

また、「ヤリスかフィットかで迷っている」という人の場合は、乗りたい車種を決めてから利用するカーリースをただ選べばいいでしょう。

したがって、トヨタ系列の車しか選べないのはKINTO(キント)のデメリットでもリスクでもないと言えます。

\トヨタの公式!本気のカーリース/

KINTO(キント)はやめた方がいいは本当?口コミ・評判を紹介

KINTO(キント)は本当にやめた方がいいサービスなのか?

ここまでの内容を通して、「KINTOはやめた方がいい」が大きな誤解であることを理解してもらえたのなら幸いです。

ここでは、SNSに投稿されたKINTO(キント)の口コミ・評判を紹介します。

口コミ・評判1. 新車のハードルが下がった

新型プリウスめちゃくちゃ良かった🥺予定通りKINTOにて契約😌リースだからちょっと気を使うけど新車のハードルめっちゃ下がったわ🚙(Xより)

KINTO(キント)の初期費用フリープランなら、初期費用ゼロで新車に乗ることができます。

通常なら現金かマイカーローンを組んで購入するので、新車購入のハードルが意外と高いです。

KINTO(キント)ならこのハードルが大きく下がるので、新車を持つ喜びを簡単に味わうことができます。

口コミ・評判2. 車を持つ楽しさを体感できた

KINTOでヤリスを契約して1ヶ月経ちました。駐車場代ガソリン代含めて月5万円かかってますが、車を持つことでそれ以上に楽しさが広がって、契約して本当に良かったです。週末は近隣県含めてドライブしまくってる。(Xより)

KINTO(キント)によって新車のハードルが大きく下がり、「車を持つ楽しさを体感できた」という人が増えています。

まとまった資金を用意できない人や、マイカーローンを組めない人でも、KINTO(キント)なら車を持つ楽しさを体感できるでしょう。

口コミ・評判3. 通常より早く納車された

そういえば以前話してたKinto法人契約してみました。結局ディーラーに出向いて話聞きながらでしたが💦納期は1〜2ヶ月くらいだそうで普通に購入するよりかなり短いとのこと。Kinto枠というものがあるそうです。誰かの参考になれば😄(Xより)

口コミ・評判のとおり、KINTO(キント)には「KINTO枠」と呼ばれる仕入れ枠があります。

そのため、ディーラーで新車を購入するよりも1〜3ヶ月ほど早く納車されるケースが多いです。

納車待ち1年以上の人気車種でも、KINTO(キント)なら短期間で納車される可能性があるためチェックしてみましょう。

\トヨタの公式!本気のカーリース/

KINTO(キント)はやめた方がいい人の特徴

KINTO(キント)は素晴らしいサービスですが、以下の特徴に当てはまる人は他のカーリースや、現金・マイカーローンによる購入を検討した方がいいでしょう。

- 車を所有することにこだわりたい人

- 車を自由にカスタマイズしたい人

KINTO(キント)は、契約満了で車を必ず返却する必要があります。

したがって、車を所有することも自由にカスタマイズすることもできません。

これらの特徴に当てはまる人は、他のカーリースや現金・マイカーローンによる購入を検討しましょう。

ちなみに、以下のカーリースなら契約満了で車をもらえるので、車を所有することも自由にカスタマイズすることも可能です。

\リース期間終了時に車をもらえるカーリース/

| もらえるリース期間 | |

| オリコで乗ーる | 9年 |

| 9年 | |

| ピタクル | 9年 |

| コスモMyカーリース | 9年 |

| 7〜11年/1年単位 | |

| オリックスカーリース | 7年・9年・11年 |

| 7年・9年・11年 | |

| カーコンカーリース | 7年・9年・11年 |

以下の記事では、車をもらえるおすすめのカーリースを紹介しているので、ぜひ参考にしてください。

こんな人はKINTO(キント)がおすすめ!

反対に、以下のような人はKINTO(キント)の利用をおすすめします。

\KINTO(キント)はこんな人におすすめ/

- トヨタ・レクサス・スバルの車に乗りたい人

- ガソリン代・駐車場代以外の維持費を一定にしたい人

- 初めて車を所有する10代・20代の社会人

- ノンフリート等級が低く任意保険料が高い人

- 税金・保険の手続きが面倒だから丸投げしたい人

- 重要なライフイベントを予定している人

- 新しい車に定期的に乗り換えたい人

- 自分だけでなく家族や友人で車をシェアしたい人

- 車の会計処理を簡単にしたい法人・個人事業主

これについては、以下の記事で詳しく紹介しているので、ぜひ参考にしてください。

おわりに

本記事で紹介した内容を紹介します。

<KINTOはやめた方がいいと言われる原因>

- 「KINTOが儲かる=利用者が損をする」と考えがちだから

- しかしKINTOは利用者のメリットも多いカーリースである

<KINTOはやめた方がいいと言われる理由>

- 車が自分のものにならないから

→自分のものにはならないが支払い総額が安い - 車をカスタマイズできないから

→メーカー・ディーラーオプションを楽しもう - 任意保険の等級が上がらないから

→事故を起こしても等級が下がらないから保険料が一定

→家族や友人など本人以外の運転も補償される - 走行距離制限があるから

→1,500km/月と制限はたっぷり設けられている

→たくさん走行しても市場価値を気にする必要がない - 中途解約ができないから

→マイカーローンにも実はリスクがある

→KINTOには解約金フリープランがある - 車の値引き交渉ができないから

→値引き交渉はできなくてもKINTOはそもそも安い - ペット乗車・喫煙が制限されてるから

→ペットはケージに入れればリスクを回避できる - トヨタ系列の車しか選べないから

→トヨタ系列車に興味がなければKINTOを選ぶ必要はない

「KINTOはやめた方がいい」という声を上げている人の中には、中古車販売店の経営者が多いです。

彼らは、現金やローンで車を買ってもらうことで利益を得ているので、KINTO(キント)などカーリースに対して批判的な態度を取るのは当然です。

したがって、彼らがKINTO(キント)を批判するのは悪いことではありません。

ただし、「KINTOはやめた方がいい」という理由に、客観的根拠が欠けているケースが多いです。

本記事で紹介したように、KINTO(キント)はメリットの多いカーリースです。

「KINTOはやめた方がいい」は一部の人に当てはまりますが、多くの人はKINTO(キント)をお得に利用できます。

本記事を通して「KINTOは自分に合ってるかも」と思えた人は、さっそくKINTO(キント)の仮審査に申し込んでみましょう。

\トヨタの公式!本気のカーリース/