トヨタ公式のカーリース(クルマのサブスク)であるKINTO(キント)。

2019年にサービスを開始、2025年3月期では黒字化に成功し、カーリースビジネスで損益分岐点を超えた。

では、KINTO(キント)で車を契約した場合、利用者の損益分岐点を超えるのはどの時点だろうか?

本記事では、KINTO(キント)の損益分岐点を把握すべく、さまざまな条件で支払い総額をシミュレーション・比較している。

「KINTOの損益分岐点を知りたい」

「KINTOって本当にお得なの?」

こういった考えを持っている人は、KINTO(キント)が自分にとってお得なカーリースかどうかを本記事で見極めてほしい。

\トヨタ公式!本気のカーリース/

\KINTOをもっと知りたい人は/

- KINTOとは?トヨタ公式のカーリース?口コミ・評判、メリット・デメリットを徹底解説

- KINTOって実際どうなの?新車購入と比較してみたら意外と安かった

- KINTOのデメリット8つ|高すぎ?比較してわかるトヨタ公式サブスクのお得度

- KINTOはお得?現金一括・マイカーローンと比較してみた

- KINTOはやめた方がいいと言われる8つの理由!実はマイカーローンより安い?

- トヨタの【忖度なし】KINTOの損益分岐点を徹底的に計算してみた

- KINTOは高すぎる?9割以上の人が知らない真実

- KINTOと残クレの違いとは?どっちがお得か人気車種でシミュレーション・比較してみた

- 「KINTOはやばい」と言われる7つの理由!実はこんな人におすすめのサービスだった

- KINTOと新車購入を比較したら意外にもKINTOが安かった

- KINTOでプリウスに乗るのはお得?マイカーローンや他社カーリースと比較してみた

- KINTOでアルファードに乗るのはお得?マイカーローンや他社カーリースと比較してみた

- KINTOの車庫証明は自分で取るの?答え→担当代理店が取得を代行してくれる

- KINTOはクレジットカード払いに対応してる?おすすめカードや獲得ポイントを解説

- ペットはダメ?KINTOで契約した車の犬・猫などの乗車について

- KINTO Unlimitedってなに?お得なの?対象車種の月額を比較してみた

- KINTOのオイル交換は無料って本当?交換の頻度・流れ、使われる商品について

- KINTOの車検は無料?車検の流れやメンテナンススケジュールを紹介

- KINTOの審査は厳しい?甘い?審査基準や口コミなどを徹底解説

- 【意外な事実】KINTOと中古車購入どっちがお得か比較してみた

トヨタ系列の車に乗るなら現金一括払いが一番安い

いきなり結論で恐縮だが、KINTO(キント)を契約してトヨタ・レクサス・スバルの車に乗るなら、現金一括払いで購入するのが一番安い。

これは、KINTO(キント)の損益分岐点を計算するまでもなく明らかであるため、あらかじめ伝えておく。

とはいえ、実際のシミュレーション・比較がないことにはわかりにくいため、以下の表を見てみてほしい。

支払い総額比較/

| KINTO(キント) | 現金一括払い | |

| 車両代金 | 月額に含む | 1,657,700円 |

| 税金・諸費用 | 404,500円 | |

| 任意保険料 | 688,715円 | |

| 車検・メンテ費用 | 462,200円 | |

| 7年後の下取り価格 | − | 497,310円 |

| 支払い総額 | 2,956,800円 | 2,715,805円 |

| 毎月の支払い額 | 35,200円 | なし |

| 比較条件 | ||

| 車種 | トヨタ ヤリス | |

| グレード | X ガソリン 1.0L 2WD | |

| カラー | プラチナホワイトパールマイカ | |

| オプション | なし(カーナビ・ETC標準装備) | |

| 契約期間/支払回数 | 7年/84回払い | |

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 税金・諸費用は新車登録時と7年間の税金・自賠責保険料と、販売時諸費用の合計金額

※ 任意保険料は補償内容をKINTO(キント)と合わせ、6等級スタートで毎年1等級ずつ上がることを想定

※ 車検・メンテ費用は車検2回、オイル・オイルエレメント交換5回、タイヤ交換・バッテリー交換2回ずつ、その他諸々メンテの合計金額

※ 7年後の下取り価格は残価率30%として計算

シミュレーション・比較の結果、KINTO(キント)を利用するよりも現金一括払いで購入する方が、「24万円」も支払い総額が安い。

車種や追加するオプション、KINTO(キント)の契約期間など、条件を変えれば支払い総額の差は若干変わる。

しかし、KINTO(キント)と現金一括払いをシミュレーション・比較した場合、現金一括払いで車を買う方が支払い総額は20〜30万円ほど安い。

したがって、現金一括払いで車を買う余裕のある人は、わざわざKINTO(キント)を利用する必要はないだろう。

現金一括払いよりもKINTOがおすすめのケースとは?

現金一括払いで車を買う余裕のある人は、KINTO(キント)を利用するよりも現金一括払いで車を買う方が支払い総額を抑えられる。

一方で、現金一括払いよりもKINTO(キント)がおすすめのケースが3つある。

- 現金を手元に残したまま新車に乗りたい

- 車の面倒ごとをKINTOに丸投げしたい

- 中古車査定額に気持ちを左右されたくない

それぞれのケースについて詳しく紹介する。

1. 現金を手元に残したまま新車に乗りたい

KINTO(キント)の「初期費用フリープラン」は、新車に乗り出すにあたって初期費用が一切かからない。

どんなに高額な車種・グレードを選んでも、どんなにオプションを追加しても、初期費用は0円だ。

したがって、現金一括払いで購入する余裕はあるが、現金を手元に残しておきたい人はKINTO(キント)を検討してみよう。

「だったら頭金を入れずにマイカーローンを組むのがいいのでは?」と思う人も多いだろう。

確かに、マイカーローンを組んで新車を購入する方が、KINTO(キント)よりも支払い総額を抑えられる可能性がある。

しかし、マイカーローンで適用される金利によっては、KINTO(キント)を利用する方がお得だ。

これについては、本記事のKINTO(キント)の損益分岐点【マイカーローンと比較】で詳しく紹介しているので、引き続き参考にしていただきたい。

2. 車の面倒ごとをKINTOに丸投げしたい

KINTO(キント)の月額には、新車の購入・維持に必要なあらゆる費用が含まれている。

KINTOの月額に含まれるもの

- 車両本体価格

- 登録諸費用

- 車庫証明取得費用

- 自動車税(軽自動車税)環境性能割

- リース期間中の自動車税(軽自動車税)種別割

- リース期間中の自動車重量税

- リース期間中の自賠責保険料

- リース期間中の任意保険(自動車保険)料

- リース期間中の車検費用

- リース期間中のメンテナンス費用

※ 一部の車種においてはソフトアップグレード、T-Connect基本サービスも含まれる

税金や保険、車検やメンテナンスまであらゆる費用が含まれているため、KINTO(キント)の月額以外に負担すべきはガソリン代と駐車場代のみだ。

任意保険(自動車保険)も含まれているため、個別に契約する必要はない。

また、車検やメンテナンスの依頼先に悩む必要はなく、「車検・メンテナンス費用はいくらになるか」などを心配する必要もない。

現金一括払いで車を買える余裕がある人でも、「車の面倒ごとをKINTOに丸投げしたい」と考えている人にはKINTO(キント)の利用がおすすめだ。

3. 中古車査定額に気持ちを左右されたくない

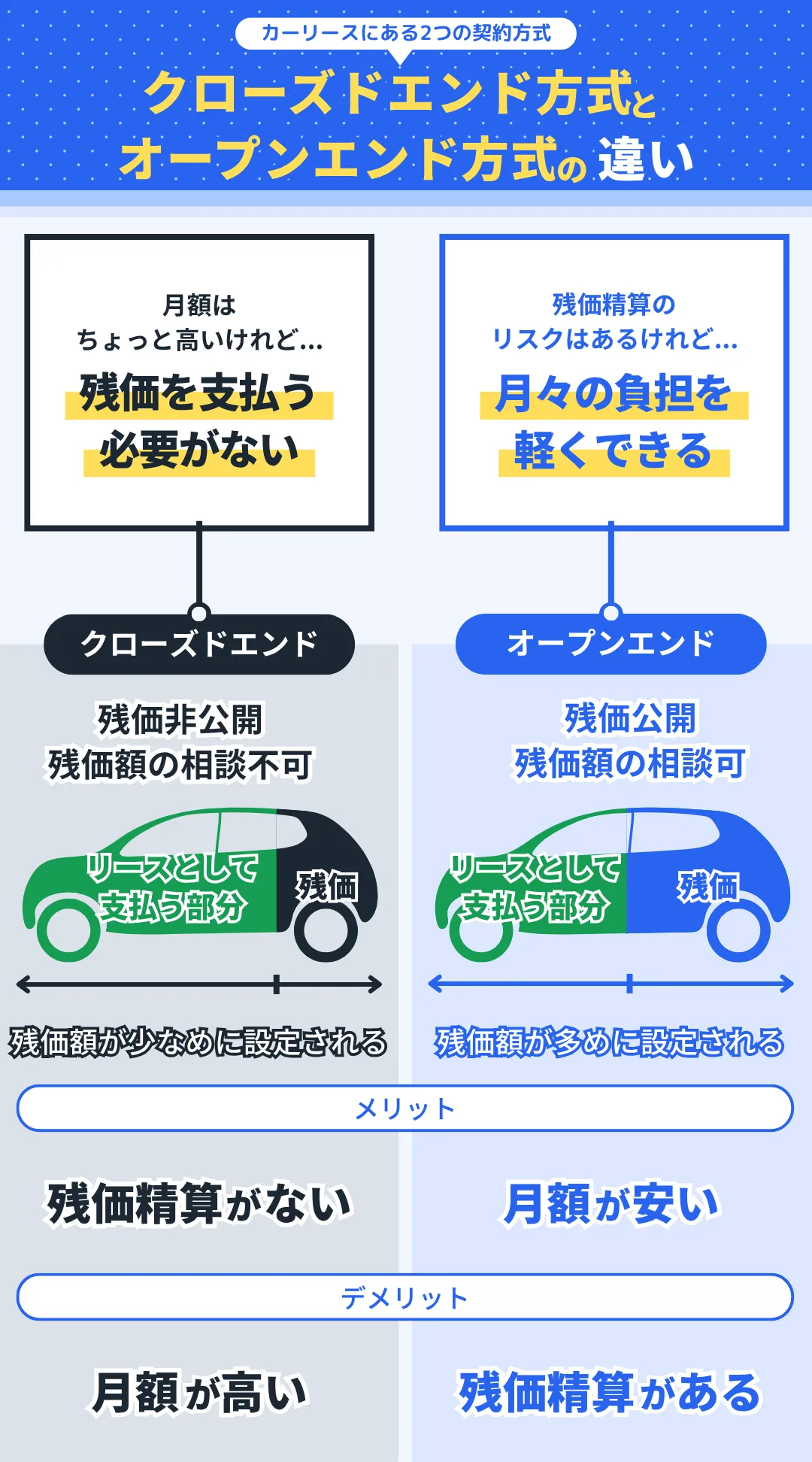

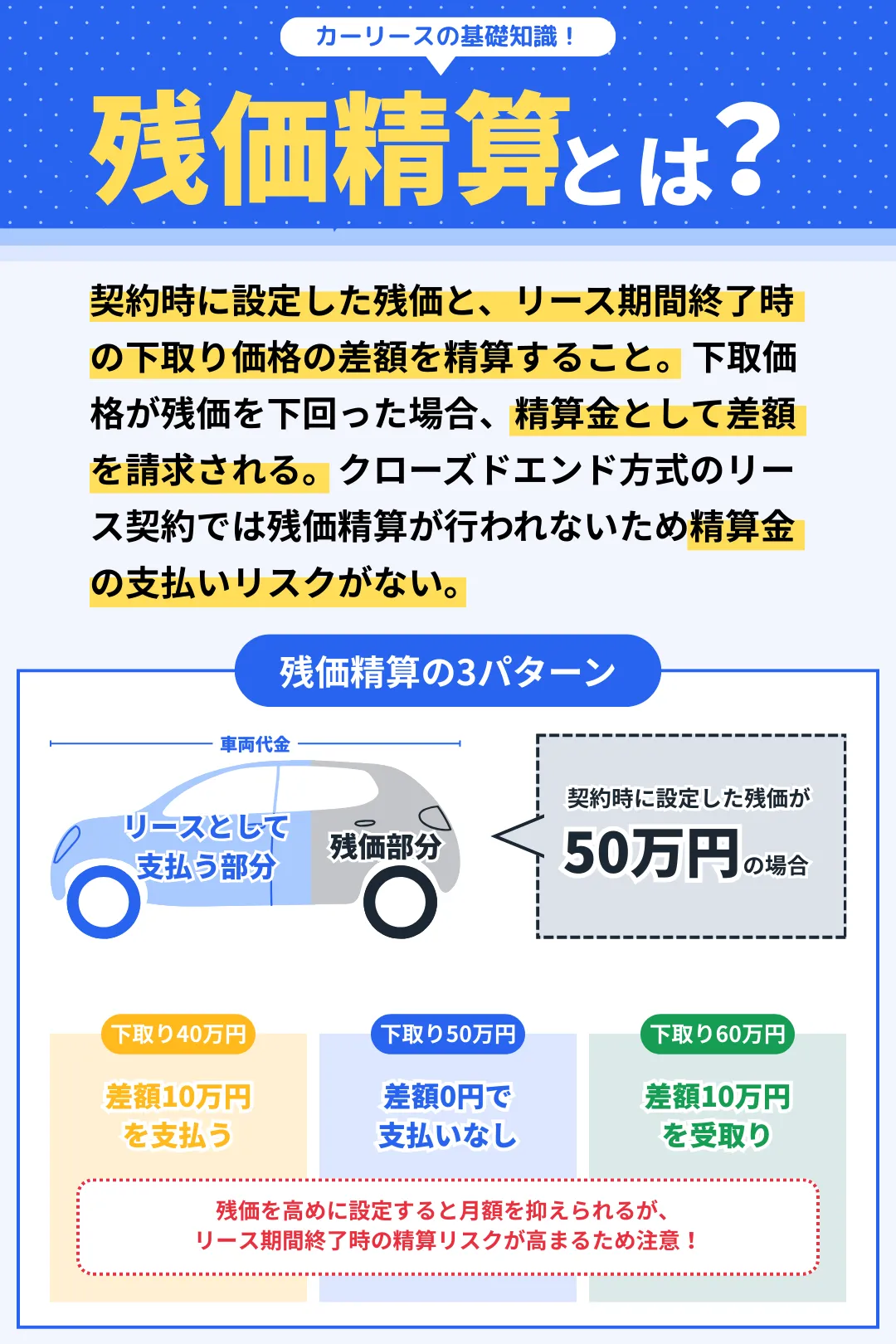

カーリースには、残価精算のない「クローズドエンド方式」と残価精算がある「オープンエンド方式」の、2つの契約方式がある。

KINTO(キント)はクローズドエンド方式のカーリースであるため、契約満了時の残価精算がない。

クローズドエンド方式のメリットは、「中古車査定額に気持ちを左右されない」ことだ。

たとえば、車を売却したときに「こんなに安いの?」とヤキモキした経験はないだろうか。

数年後の中古車査定額を予測するのは難しく、思い通りの金額で売却できることは稀である。

一方、KINTO(キント)はクローズドエンド方式のカーリースであるため、残価精算が発生せず、契約満了時の中古車査定額がいくらであろうと関係ない。

したがって、数年後の中古車査定額に気持ちを左右されることがないのは、KINTO(キント)を利用する大きなメリットだ。

以上が、現金一括払いよりもKINTO(キント)がおすすめの3つのケースだ。

ただし、改めて伝えておくがKINTO(キント)を利用するよりも現金一括払いで車を購入する方が支払い総額は安い。

また、銀行系マイカーローンなど低金利でローンを組める人は、マイカーローンを組んで車を購入する方がお得だろう。

以上を踏まえて、「現金一括払いで車を購入できない人」や「「低金利のローンを組めないかもしれない人」は、次の章でKINTO(キント)の損益分岐点を確認してほしい。

\トヨタ公式!本気のカーリース/

KINTO(キント)の損益分岐点【マイカーローンと比較】

それでは、本記事のメインテーマである「KINTO(キント)の損益分岐点」を紹介していく。

シミュレーション・比較条件から順を追って紹介していくため、これを参考に、KINTO(キント)が自分に合ったカーリースかどうかを判断してみてほしい。

損益分岐点のシミュレーション・比較条件

KINTO(キント)の損益分岐点を正確にシミュレーション・比較するために、「2車種・4金利(合計8パターン)」を条件とする。

- 比較する車種:カローラ クロス、ヤリス

- 比較する金利:2.5%、3.9%、5.5%、7.8%

※トヨタ公式サイトにて売れ筋ランキング第1位、第2位の車種を選択

なお、KINTO(キント)の契約プランは「初期費用フリープラン・5年契約」を選択、オプションは追加しないものとする。

車検やメンテナンス費用についてはトヨタの正規ディーラー価格を参考にし、任意保険料は東京海上日動(KINTOが加入する任意保険)の価格を参考にしている。

新車購入から5年後のリセールバリュー(再販価値)については、中古車情報サイトガリバーに掲載されている車種別・5年落ちリセールバリュー情報をもとに、中央値を算出した。

\新車購入から5年後のリセールバリュー/

- カローラ クロス :54.2%(中央値)

- ヤリス:50.15%(中央値)

以上が、今回のシミュレーション・比較条件だ。

それでは、実際のシミュレーション・比較とともに、KINTO(キント)の損益分岐点を紹介する。

KINTOの損益分岐点【カローラ クロスの場合】

「トヨタ カローラ クロス」は、コンパクトSUVとして街乗り・アウトドアのどちらにも適した人気車種だ。

そんな「トヨタ カローラ クロス」における、KINTO(キント)とマイカーローンのシミュレーション・比較は以下のとおりである。

\KINTOとマイカーローンの比較/

| KINTO | 金利2.5% | 金利3.9% | 金利5.5% | 金利7.8% | |

| 毎月の支払額 | 51,920円 | 49,500円 | 51,300円 | 53,300円 | 56,300円 |

| 車両代金 | 月額に含む | 2,793,000円 | |||

| 税金・諸費用 | 318,450円 | ||||

| 任意保険料 | 526,850円 | ||||

| 車検・メンテ費用 | 259,500円 | ||||

| 分割手数料 | 181,075円 | 285,655円 | 407,941円 | 588,864円 | |

| 5年後の下取り価格 | − | 1,579,441円 | |||

| 支払い総額 | 3,115,200円 | 2,499,434円 | 2,604,014円 | 2,726,300円 | 2,907,223円 |

| KINTOとの差額 | − | -615,766円 | -511,186円 | -388,900円 | -207,977円 |

| 比較条件 | |||||

| 車種 | トヨタ カローラ クロス | ||||

| グレード | G ハイブリッド 1.8L 2WD | ||||

| カラー | プラチナホワイトパールマイカ | ||||

| オプション | なし(カーナビ・ETC標準装備) | ||||

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ マイカーローンは車両代金のみを借り入れる前提

※ 税金・諸費用は新車登録時と5年間の税金・自賠責保険料、販売時諸費用の合計金額

※ 任意保険料は補償内容をKINTO(キント)と合わせ、6等級スタートで毎年1等級ずつ上がることを想定

※ 車検・メンテ費用は車検1回、オイル・オイルエレメント交換5回、タイヤ交換・バッテリー交換1回ずつ、その他諸々メンテの合計金額

※ 5年後の下取り価格は残価率56.55%として計算した金額

シミュレーション・比較の結果、「トヨタ カローラ クロス」はマイカーローンで購入する方が支払い総額が安いことがわかった。

ちなみに、マイカーローンの金利が10.3%を超えると、KINTO(キント)を利用する方が支払い総額が安くなる。

ただし、金利10.0%を超えるマイカーローンはほぼ存在しないと考えていい。

KINTOの損益分岐点【ヤリスの場合】

「トヨタ ヤリス」は、低重心化・軽量化によって進化した、走行性能に優れたコンパクトカーだ。

そんな「トヨタ ヤリス」における、KINTO(キント)とマイカーローンのシミュレーション・比較は以下のとおりである。

\KINTOとマイカーローンの比較/

| KINTO | 金利2.5% | 金利3.9% | 金利5.5% | 金利7.8% | |

| 毎月の支払額 | 36,300円 | 30,000円 | 31,000円 | 32,200円 | 34,100円 |

| 車両代金 | 月額に含む | 1,690,700円 | |||

| 税金・諸費用 | 319,940円 | ||||

| 任意保険料 | 526,850円 | ||||

| 車検・メンテ費用 | 255,100円 | ||||

| 分割手数料 | 109,599円 | 172,903円 | 246,928円 | 356,449円 | |

| 5年後の下取り価格 | − | 847,886円 | |||

| 支払い総額 | 2,178,000円 | 2,054,303円 | 2,117,607円 | 2,191,632円 | 2,301,153円 |

| KINTOとの差額 | − | -123,697円 | -60,393円 | 13,632円 | 123,153円 |

| 比較条件 | |||||

| 車種 | トヨタ ヤリス | ||||

| グレード | X ガソリン 1.0L 2WD | ||||

| カラー | プラチナホワイトパールマイカ | ||||

| オプション | なし(カーナビ・ETC標準装備) | ||||

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ マイカーローンは車両代金のみを借り入れる前提

※ 税金・諸費用は新車登録時と5年間の税金・自賠責保険料、販売時諸費用の合計金額

※ 任意保険料は補償内容をKINTO(キント)と合わせ、6等級スタートで毎年1等級ずつ上がることを想定

※ 車検・メンテ費用は車検1回、オイル・オイルエレメント交換5回、タイヤ交換・バッテリー交換1回ずつ、その他諸々メンテの合計金額

※ 5年後の下取り価格は残価率50.15%として計算した金額

シミュレーション・比較の結果、金利3.9%の支払い総額はKINTO(キント)よりも安く、金利5.5%の支払い総額はKINTO(キント)よりも高い。

さらに細かくシミュレーション・比較したところ、KINTO(キント)の損益分岐点は「金利5.2%」と判明した。

つまり、金利5.2%を超えるマイカーローンを組んで新車を購入するなら、KINTO(キント)を利用した方が支払い総額を抑えられる。

\トヨタ公式!本気のカーリース/

カローラ クロスとヤリスの違いはリセールバリュー

「トヨタ カローラ クロス」と「トヨタ ヤリス」におけるKINTO(キント)の損益分岐点をシミュレーション・比較した結果、

- 「トヨタ カローラ クロス」に乗りたいならマイカーローンがおすすめ

- 「トヨタ ヤリス」は金利5.2%を超えるならKINTO(キント)がおすすめ

という結果を得られた。

KINTO(キント)の損益分岐点は、契約する車種によって大きく変わることがわかっただろう。

なぜ車種によって損益分岐点が変化するかというと、「数年後のリセールバリュー」の違いがある。

「トヨタ カローラ クロス」は街乗りにもアウトドアにも適したデザイン・走行性能で万人受けしやすく、トヨタ車種の中でもリセールバリューが高い。

一方、「トヨタ ヤリス」も人気車種ではあるものの、「トヨタ カローラ クロス」に比べるとリセールバリューが比較的低い。

このリセールバリューの違いにより、KINTO(キント)の損益分岐点に大きな差がでたと考えていいだろう。

KINTO(キント)をお得に乗るためのポイント

ここまでの内容を踏まえて、KINTO(キント)をお得に乗るためのポイントを整理してみよう。

- リセールバリューが低い車を選ぶ

- 走行距離制限ギリギリまで走行する

- 5年契約または7年契約を利用する

ポイントごとに詳しく紹介していく。

1. リセールバリューが低い車を選ぶ

KINTO(キント)の損益分岐点は、車種ごとのリセールバリューによって大きく変化する。

たとえば、「トヨタ カローラ クロス」の5年後のリセールバリューが、平均値の40%と仮定すると、KINTO(キント)の損益分岐点は金利10.3%から金利4.5%にまで下がる。

\リセールバリューを40%と仮定した場合の支払い総額比較/

| KINTO | 金利4.5% | |

| 毎月の支払額 | 51,920円 | 52,000円 |

| 車両代金 | 月額に含む | 2,793,000円 |

| 税金・諸費用 | 318,450円 | |

| 任意保険料 | 526,850円 | |

| 車検・メンテ費用 | 259,500円 | |

| 分割手数料 | 331,171円 | |

| 5年後の下取り価格 | − | 1,117,200円 |

| 支払い総額 | 3,115,200円 | 3,111,771円 |

| KINTOとの差額 | − | -3,429円 |

| 比較条件 | ||

| 車種 | トヨタ カローラ クロス | |

| グレード | G ハイブリッド 1.8L 2WD | |

| カラー | プラチナホワイトパールマイカ | |

| オプション | なし(カーナビ・ETC標準装備) | |

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ マイカーローンは車両代金のみを借り入れる前提

※ 税金・諸費用は新車登録時と5年間の税金・自賠責保険料、販売時諸費用の合計金額

※ 任意保険料は補償内容をKINTO(キント)と合わせ、6等級スタートで毎年1等級ずつ上がることを想定

※ 車検・メンテ費用は車検1回、オイル・オイルエレメント交換5回、タイヤ交換・バッテリー交換1回ずつ、その他諸々メンテの合計金額

※ 5年後の下取り価格は残価率40%として計算した金額

このように、KINTO(キント)の損益分岐点は車種ごとのリセールバリューによって大きく変化する。

したがって、リセールバリューの低い車を選ぶことが、KINTO(キント)をお得に利用する1つめのポイントだ。

2. 走行距離制限ギリギリまで走行する

KINTO(キント)には、「1,500km/月」の走行距離制限が設けられている。

毎月の平均走行距離を1,500km以下に抑えれば、超過料金を請求されることはない。

これを新車購入に置き換えて考えると、「毎月平均1,500kmまではリセールバリューの下落を気にせず走行できる」と言える。

したがって、KINTO(キント)をお得に利用する2つめのポイントは、走行距離制限ギリギリまで走行することだ。

ちなみに、KINTO(キント)はクローズドエンド方式のカーリースであるため、契約満了時の残価精算はない。

走行距離制限ギリギリまで走行しても、契約満了時に精算金を請求されることはないため、安心して利用してほしい。

KINTO(キント)を利用する人はお得度を高めるためにも、走行距離制限ギリギリまでぜひ走行しよう。

3. 5年契約または7年契約を利用する

車のリセールバリューは経過年数に応じて大きく変わる。

新車購入後のリセールバリューの平均は、

- 3年後:55%ほど

- 5年後:40%ほど

- 7年後:30%ほど

となっており、3年後と5年後におけるリセールバリューの下落幅が大きい。

したがって、KINTO(キント)をお得に利用する3つめのポイントは、5年契約または7年契約を利用することだ。

とりわけ、新車購入から5年・7年後はリセールバリューが大きく下がるため、KINTO(キント)を5年契約または7年契約で利用すると損益分岐点を下げられる可能性が高い。

KINTO(キント)を利用するときは、基本的に5年契約または7年契約で検討してみよう。

以上が、KINTO(キント)をお得に利用するための3つのポイントだ。

\トヨタ公式!本気のカーリース/

おわりに

本記事で紹介した内容をまとめる。

- 条件に関係なく現金一括払いで車を購入するのが一番安い

- 現金一括払いよりもKINTOをおすすめするケースがある

ケース1. 現金を手元に残したまま新車に乗りたい

ケース2. 車の面倒ごとをKINTOに丸投げしたい

ケース3. 中古車査定額に気持ちを左右されたくない - 「トヨタ カローラ クロス」はマイカーローン購入がおすすめ

- 「トヨタ ヤリス」は金利5.2%を超えるならKINTOがおすすめ

- 車のリセールバリューによってKINTOの損益分岐点は変わる

- KINTOをお得に利用するポイントは3つ

ポイント1. リセールバリューが低い車を選ぶ

ポイント2. 走行距離制限ギリギリまで走行する

ポイント3. 5年契約または7年契約を利用する

KINTO(キント)の損益分岐点を計算してみたところ、KINTO(キント)がお得になるケースは比較的限定されていることがわかった。

一方で、KINTO(キント)には「税金・保険・メンテが全部コミコミ」「数年後の中古車査定額を気にしなくていい」などのメリットがある。

支払い総額を重視するか、利便性を重視するか、何を重視するかによってKINTO(キント)の見方は大きく変わるだろう。

したがって、KINTO(キント)の利用を考えている人はまず、「なぜKINTOを利用するのか?」という目的を明確にしておくことが大切だ。

ちなみに、KINTO(キント)はマイカーローンよりも審査に通りやすいため、ローン審査に落ちた人でも新車に乗れる可能性がある。

こうしたメリットも踏まえて、KINTO(キント)を利用すべきかどうかをしっかりと検討してほしい。

\トヨタ公式!本気のカーリース/