「オリックスカーリースの月額に任意保険は含まれてるの?」

「月額に任意保険が含まれてるカーリースってお得なの?」

オリックスカーリースを利用するにあたって、任意保険について疑問を持つ人は多いです。結論から述べると、オリックスカーリースの月額には任意保険が含まれていません。

利用者は任意保険に別途加入する必要があり、これを面倒と感じる人もいるでしょう。一方で、オリックスカーリースは保険会社と補償内容を自由に選べるので、自分に合った任意保険に加入でき、保険料を抑えられるというメリットがあります。

そこで本記事では、任意保険の基礎知識や月額に任意保険が含まれているカーリースとの比較などを解説しています。「オリックスカーリースを利用したいが保険はどうすればいいの?」と悩んでいる人は、ぜひ参考にしてください。

\大手&老舗!自社審査で通りやすいカーリース/

\オリックスカーリースをもっと知りたい人は/

- オリックスカーリースの評判やメリット・デメリットをプロが徹底解説!これを読めば失敗ゼロ

- オリックスカーリースのデメリット7つ!対策、メリット含めた総評も紹介

- オリックスカーリースの審査は甘い?厳しい?審査通過のポイントを徹底解説

- オリックスカーリースの「いまのりナイン」ってどんなプラン?答え→9年契約が業界最安級

- オリックスカーリースは車検無料?答え→車検基本料は無料だが費用がかかる項目もある

- オリックスカーリースはオイル交換無料?答え→契約期間中のオイル交換が全部無料

- オリックスカーリースの法人契約とは?気になる経費計上についても解説

- オリックスカーリースのタイヤ交換は無料?答え→車検・オイル交換以外は自己負担

- オリックスカーリースのメンテナンス徹底解説!車検・オイル交換無料?各プランのスケジュール

- 沖縄でオリックスカーリースは利用できる?輸送費はかかる?気になる疑問を徹底解説

- オリックスカーリースの月額に任意保険は含まれてる?補償内容や保険料を抑えるコツを解説

- 全車1年保証で車はもらえる!中古車リースならオリックスがお得なワケ

- オリックスカーリースで審査落ちする人の特徴5つ!対策ポイントまで徹底解説

- オリックスカーリースは個人事業主もOK?利用するメリット・デメリットを徹底解説

- オリックスカーリースは乗り換えOKって本当?答え→すべてのリースプランで乗り換えまたは返却できる

- オリックスカーリースは途中解約できるって本当?答え→一定期間契約するといつでも解約可

- オリックスカーリースは走行距離の制限があるって本当?答え→業界最大級の制限で安心

- 「オリックスカーリースはやめとけ」と言われる5つの理由!実はこんな人におすすめのサービス

自動車保険には任意保険と自賠責保険がある

オリックスカーリースを利用するにあたって、自動車保険には任意保険と自賠責保険の2種類があることを知っておきましょう。これらの自動車保険の違いは、加入義務があるかどうかと、補償内容・補償金額です。それぞれ詳しく解説していきます。

任意保険:加入義務がない自動車保険

任意保険とは法的な加入義務がなく、利用者の判断によって加入するかどうかを決められる自動車保険のことです。保険会社や補償内容を自由に選ぶことができ、補償金額も利用者の希望に合わせて設定できます。

たとえば、ソニー損保や東京海上ダイレクトなどテレビCMでよく見かける保険会社はすべて、任意の自動車保険サービスを提供しています。これらの任意保険に加入することで、自賠責保険ではカバーできない範囲まで保証してくれるので、安心したカーライフを送れるのが大きなメリットです。

任意保険には自動車販売店などを介して契約する代理店型と、インターネットや電話で保険会社と直接契約するダイレクト型の2種類があります。安心感とサポートを重視するなら代理店型、保険料の安さを重視するならダイレクト型がおすすめです。ちなみに、任意保険の補償内容に違いはありません。

\大手&老舗!自社審査で通りやすいカーリース/

自賠責保険:加入義務がある自動車保険

自賠責保険とは法的な加入義務があり、車を所有する誰もが加入しなければならない自動車保険のことです。交通事故が起きた際に、被疑者を最低限救済することを目的とした自動車保険であり、自動車損害賠償保障法によって加入が義務付けられています。

自賠責保険では、事故発生時に相手方の怪我・死亡について最高4,000万円を保証してくれます。「自賠責保険があれば任意保険はいらないじゃん」と思うかもしれませんが、自賠責保険の補償内容は限定的です。

たとえば、死亡事故の被害者が30代・男性の会社員であり、妻と子供のいる人なら賠償金は1億円を超えることが多いです。 自賠責保険は補償金額は最高4,000万円であり、賠償金全額をカバーできません。

だからこそ任意保険に加入し、自賠責保険ではカバーできない範囲まで補償内容を広げる必要があります。

自賠責保険の保険料は、車の所有者の年齢などに関係なく一定であります。一方、任意保険は利用者の年齢や現在の保険等級(ノンフリート等級)などによって保険料が変わります。任意保険の保険料を抑えるコツは本記事で解説しているので、引き続き参考にしてください。

\大手&老舗!自社審査で通りやすいカーリース/

任意保険と自賠責保険の違い

ここでは、任意保険と自賠責保険には具体的にどのような違いがあるのかを確認していきましょう。

加入義務のある自賠責保険は、被害者の怪我・死亡に対して最高4,000万円を補償してくれます。しかし、事故によって相手方の車や物に損害を与えた場合、自賠責保険はこれを補償してくれません。

駐車場で駐車している車に衝突したと仮定しましょう。単独事故の過失割合は10対0になるので、加害者は車の修理費用を全額負担しなければなりません。自賠責保険はこれを補償してくれないので、修理費用は全額自己負担になります。

これに対して任意保険は、相手方の物や公共物を破損させた際に適用される、対物賠償保険が付帯しています。補償金額を無制限に設定すれば、修理費用がいくらでも補償されるので、高額な自己負担が発生することはありません。

また、任意保険は相手方だけでなく運転者本人や同乗者の怪我・死亡なども補償してくれるので、自賠責保険に比べると補償内容が圧倒的に広い。特約(任意で追加できる補償)を付帯させれば弁護士費用なども補償してくれるので、安心のカーライフを送るためには、任意保険への加入は必須と言えるでしょう。

日本における任意保険の加入率は80.0%であり、5人に4人が任意保険に加入しています(損害保険料率算出機構の調査データより、普通車・小型車・軽自動車の平均値)。年間5〜10万円程度の保険料はかかりますが、さまざまなリスクに備えらえられることから、任意保険への加入を強く推奨します。

\大手&老舗!自社審査で通りやすいカーリース/

オリックスカーリースの月額に任意保険は含まれない

オリックスカーリースは、リース業界大手のオリックス自動車が提供しているカーリースです。オリックスカーリースの月額には車両代金や税金・自賠責保険料、さらに車検やオイル交換などのメンテナンス費用が含まれています。

オリックスカーリースの月額に含まれるもの

- 車両代金(オプション含む)

- 環境性能割

- 自動車税(リース期間分)

- 自動車重量税(リース期間分)

- 自賠責保険料(リース期間分)

- 自動車登録諸費用

- 基本点検整備費用(総合検査料・代行料・印紙代)

- エンジンオイル・オイルエレメント交換費用

- タイヤローテーション費用

- バッテリー液・ウォッシャー液補充費用

- ブレーキオイル交換費用

- ロングライフクーラント交換費用

これだけの費用が月額に含まれており、しかもリース期間が終了したら車をそのままもらうことができる(7年・9年・11年リースプランで)。間違いなく業界で最もお得なカーリースです。

ただし、オリックスカーリースの月額には任意保険が含まれていません。オリックスカーリースで利用している車に任意保険を適用させるには、利用者が任意保険に個別に加入する必要があります。これに面倒を感じ、「オリックスカーリースのデメリットだ」とする声もあります。

オリックスカーリースの月額には任意保険が含まれていません。言い換えれば、加入する任意保険を自由に選ぶことができます。自分に合った保険会社や補償内容を選び、任意保険料を節約できるのが大きなメリットです。

\大手&老舗!自社審査で通りやすいカーリース/

月額に任意保険が含まれるカーリースはお得なのか?

月額に任意保険が含まれていないオリックスカーリースに対して、月額に任意保険が含まれているカーリースはお得なのでしょうか?この疑問を解消するので、月額に任意保険が含まれているカーリースであるKINTOとオリックスカーリースの支払い総額を比較してみた。

\オリックスカーリースとKINTOの支払い総額比較/

| オリックスカーリース | KINTO | |

| 月額 | 35,860円 | 37,510円 |

| 任意保険料 | 361,084円 | 月額に含む |

| 支払い総額 | 3,373,324円 | 3,150,840円 |

| 比較条件 | ||

| 車種 | トヨタ ライズ | |

| グレード | X ガソリン 1.2L 2WD | |

| ボディカラー | シャイニングホワイトパール | |

| オプション | 追加なし | |

| 頭金・ボーナス払い | 設定なし | |

| リース期間 | 7年(84ヶ月) | |

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 任意保険料はソニー損保(ダイレクト型)の見積もりシミュレーションを利用して算出したもの

※ 任意保険の条件:被保険者年齢28歳、13等級スタート、家庭用、年間走行距離無制限、運転者限定(本人とその配偶者)、車両保険あり、

このように、オリックスカーリースとKINTOの支払い総額を比較してみると、オリックスカーリースの方が22万円ほど高いです。ただし忘れてはいけないのが、オリックスカーリースは最後に車をもらえることができ、KINTOは車を必ず返却しなければならないことです。

ライズは7年落ちでもリセールバリューが高く、80〜100万円ほどで売却できる車種であります。これを考慮すると、オリックスカーリースを利用して最後に車をもらう方が、KINTOを利用するよりも圧倒的にお得です。

つまり、オリックスカーリースは月額に任意保険が含まれていませんが、月額に任意保険が含まれるカーリースよりもお得に利用できることが証明された。

KINTOなど月額に任意保険が月額に含まれているカーリースは、利用者に関係なく補償が適用されるようになっています。このため任意保険料が高く、支払い総額を比較すると割高になってしまうため注意してください。

\大手&老舗!自社審査で通りやすいカーリース/

オリックスカーリースは任意保険に加入すべきか

オリックスカーリースの月額には自賠責保険料が含まれています。法的な加入義務がある自賠責保険にさえ加入していれば、公道を走ることに問題はありません。しかし、事故発生時のさまざまなリスクに備えられなくなるのが大きな問題です。

以下に、任意保険と自賠責保険の違いをもう一度整理します。

このように、自賠責保険は相手方の怪我・死亡しか補償されず、補償金額も限定的です。4,000万円を超える部分については補償されず、自分や相手方の車の修理費用も補償されません。

このため、オリックスカーリースを利用するなら任意保険に加入すべきです。運転にどれほどの自信があったとしても、事故を起こしてしまう可能性はあります。また、自賠責保険には単独事故を起こした際の補償がないので、こうしたリスクに備えるためにも任意保険は欠かせません。

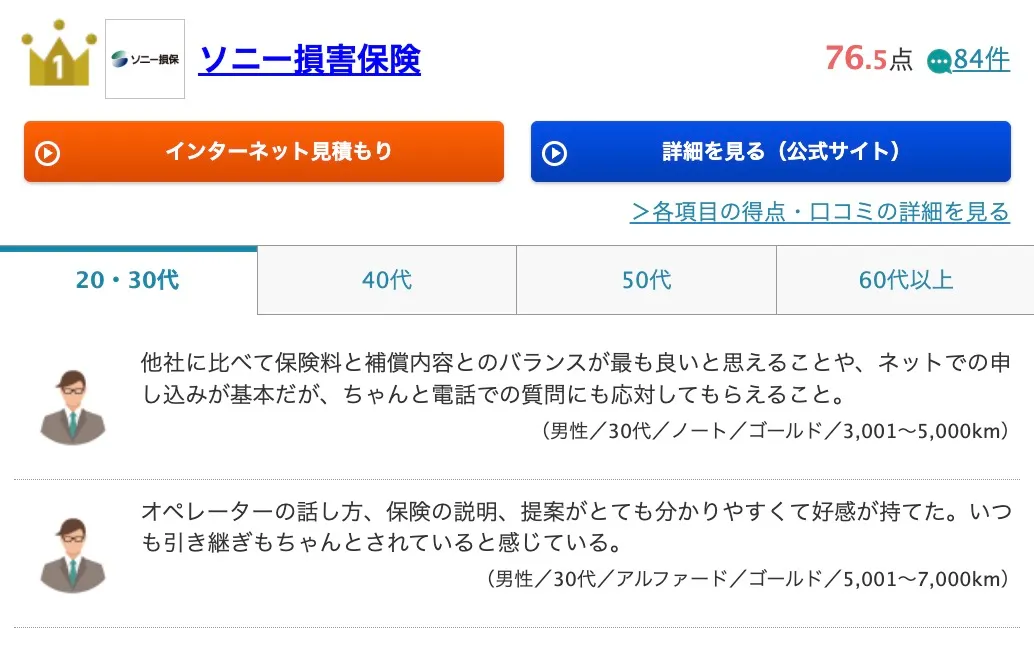

オリックス自動車で任意保険を案内してもらおう

オリックスカーリースの月額に任意保険は含まれていませんが、オリックス自動車では任意保険の案内を行っています。案内してくれる保険会社は、ダイレクト型で人気No.1のソニー損保です。

\オリコン顧客満足度ランキングで総合1位を獲得/

ソニー損保はダイレクト型の任意保険であり、保険料が安いのが大きな特徴です。実際に、代理店型の任意保険である東京海上日動と保険料を比較してみましょう。

\東京海上日動・ソニー損保の保険料比較/

| 東京海上日動 | ソニー損保 | |

| 1年目保険料 | 125,480円 | 76,760円 |

| 2年目保険料 | 122,919円 | 75,193円 |

| 3年目保険料 | 120,358円 | 73,627円 |

| 4年目保険料 | 117,798円 | 72,060円 |

| 5年目保険料 | 115,237円 | 70,494円 |

| 6年目保険料 | 112,676円 | 68,927円 |

| 7年目保険料 | 110,115円 | 67,361円 |

| 保険料の合計 | 824,583円 | 504,423円 |

| 比較条件 | ||

| 車種 | トヨタ ノア (型式:ZWR90W) | |

| 契約者の年齢 | 28歳 | |

| 運転免許証の色 | ブルー | |

| 契約前の保険等級 | 12等級 | |

| 補償の適用範囲 | 記名被保険者とその配偶者に限定 | |

| 補償する年齢 | 26歳以上を補償 | |

| 対人・対物補償 | 無制限 | |

| 人身障害補償 | 無制限 | |

| 車両保険 | 一般型 (単独事故も補償) | |

このように補償内容がまったく同じだとしても、ソニー損保の方が30万円ほど保険料が安い(7年間の支払い総額を比較した場合)。また、ソニー損保は保険料が安いだけでなく、事故発生時の対応力にも定評があります。

オリックス自動車では人気No.1のソニー損保を案内してくれるので、オリックスカーリースを利用する際は任意保険については担当者に相談してみてください。

任意保険には対人賠償責任保険や対物賠償責任保険など、さまざまな種類の補償内容があります。車を利用する目的などによって必要な補償が変わるので、オリックス自動車の担当者に相談しながら任意保険に加入すると安心です。

\大手&老舗!自社審査で通りやすいカーリース/

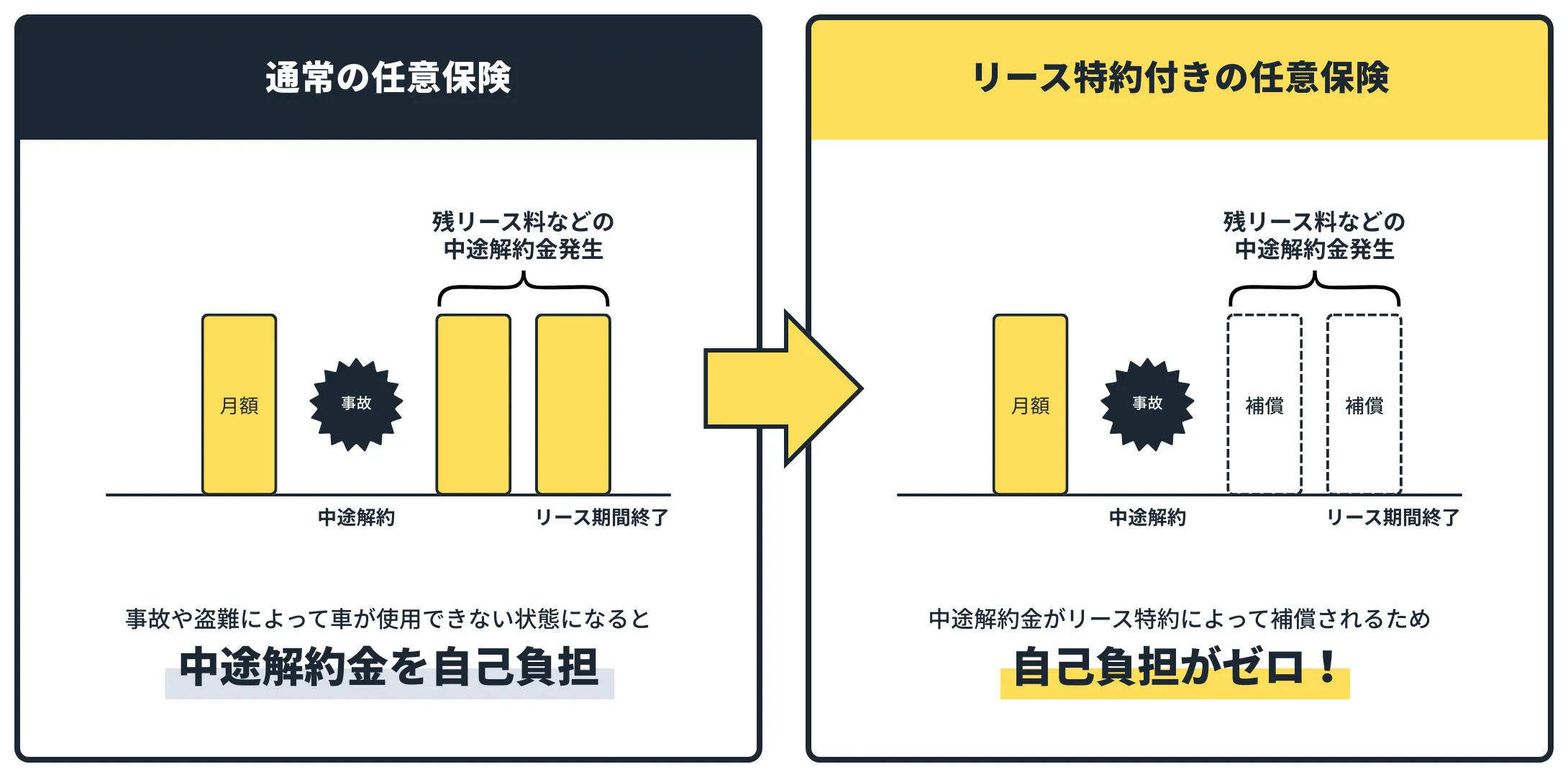

オリックスカーリースの任意保険に欠かせないリース特約について

オリックスカーリースを利用してマイカーを所有する場合、利用者は任意保険に別途加入する必要があります。その際に欠かせないのがリース特約(リースカー車両費用保険特約)です。

カーリースで利用している車が事故や盗難によって使用不可状態になると、リース契約は強制解約されます。その際に発生する解約金を補償してくれるのがリース特約です。

通常の任意保険では、リース契約の解約金までは補償されません。高額な自己負担が発生するリスクを避けるためにも、オリックスカーリースを利用する際は任意保険にリース特約を付けることを忘れないでください。

オリックスカーリースを利用すると、オリックス自動車からリース特約付きの任意保険を案内してもらえます。安心感を持ってカーライフを送るためにも、任意保険に加入する際はリース特約を追加してください。

\大手&老舗!自社審査で通りやすいカーリース/

任意保険の主な補償内容とおすすめの特約

任意保険といっても、大きく分けて6つの補償内容があります。

\任意保険の主な補償内容/

| 補償内容 | |

| 対人賠償責任保険 | 契約車両で事故を起こし相手方が死傷した場合に、相手方の治療費や慰謝料を補償します。 |

| 対物賠償責任保険 | 契約車両で事故を起こし相手方の車や他人の物、公共物などを破損させた場合に、その修理費用や購入費用などを補償します。 |

| 人身傷害保険 | 契約車両に搭乗中の人(契約者本人や同乗者)が事故により死傷した場合に、治療費や慰謝料を補償します。 |

| 搭乗者傷害保険 | 契約車両に搭乗中の人(契約者本人や同乗者)が事故により死傷した場合に、入通院日数や後遺障害の程度に応じた金額を補償します。 |

| 車両保険 | 契約車両が事故により破損した際の修理費用や、車両を新たに購入するための代金を補償します。 |

| 無保険車傷害保険 | 契約車両に搭乗中の人(契約者本人や同乗者)が事故により死傷した場合に、事故を起こした相手が負担部べき損害賠償額のうち、自賠責保険の補償金額を超えた額を補償します。 |

ここでは、各補償内容とおすすめの特約を解説するので、オリックスカーリースで任意保険に加入する際の参考にしてください。

対人賠償責任保険:無制限補償が基本

対人賠償責任保険とは、事故によって他人を死傷させた場合に、相手方の治療費や慰謝料などを補償する保険です。任意保険では標準的にセットされる保険であり、補償内容は無制限に設定されることが多いです。

事故によって他人を死傷させると、賠償額は数千万円〜1億円以上になります。自賠責保険の最高4,000万円では補償しきれないので、任意保険に加入して対人賠償責任保険を適用させるのがおすすめです。

対物賠償責任保険:無制限補償がおすすめ

対物賠償責任保険とは、事故によって他人の車や物、または公共物を破損させた際にその修理費用や購入費用を補償する保険です。たとえば、事故によって他人の車を全損させてしまうと、車の時価額に応じた賠償を請求されます。

車種によっては数百万円の賠償額が発生するので、対物賠償責任保険がなければ高額な自己負担が発生してしまいます。任意保険には対物賠償責任保険が標準的にセットされていますが、補償額は利用者で決めることができます。

対物賠償保険を無制限に設定しても、年間の任意保険料は数百円程度しか変わらないので、対物賠償保険は無制限に設定するのがおすすめです。

人身傷害保険:保険料のバランスを見て

人身傷害保険とは、契約者本人や同乗者が事故によって死傷した場合に、その治療費や休業損害などを保証する保険です。補償内容は「車内のみ」と「車内+車外」の2タイプあり、基本的には「車内のみ」で十分な補償を受けることができます。

人身傷害保険は設定する補償金額によって、保険料が大きく変わります。このため、自分の年齢と扶養家族の有無、保険料のバランスを見て補償金額を決めるのが正解です。補償金額については、以下の損害金目安を参考にしてください。

\年齢別損害金の目安/

| 世帯主の年齢 (有職者) |

扶養家族 | 損害額の目安 | |

| 死亡された場合 | 重度後遺障害の場合 | ||

| 25歳 | あり | 1億円 | 1億9,000万円 |

| なし | 8,000万円 | 1億9,000万円 | |

| 35歳 | あり | 9,000万円 | 1億7,000万円 |

| なし | 7,000万円 | 1億7,000万円 | |

| 45歳 | あり | 9,000万円 | 1億6,000万円 |

| なし | 7,000万円 | 1億6,000万円 | |

| 55歳 | あり | 7,000万円 | 1億3,000万円 |

| なし | 5,000万円 | 1億3,000万円 | |

| 65歳 | あり | 5,000万円 | 9,000万円 |

| なし | 4,000万円 | 9,000万円 | |

| 75歳 | あり | 3,000万円 | 5,000万円 |

| なし | 3,000万円 | 5,000万円 | |

搭乗者傷害保険:保険料のバランスを見て

搭乗者傷害保険とは、契約者本人や同乗者が事故によって死傷した場合に、入通院日数や後遺障害の程度に応じた金額を補償する保険です。

補償内容は人身傷害保険と似ていますが、人身傷害保険が実損払い(実際にかかった損害額を補償する)なのに対し、搭乗車傷害保険は定額払い(契約時に決めた金額を補償する)となっています。

たとえば、契約者本人が事故によって怪我を負い治療のために入院する場合、搭乗車傷害保険を追加していると一時金としていち早く保険金を受け取ることができます。一時金を当面の入院費・治療費に充てられるので、事故時の補償内容を手厚くできるのが大きなメリットです。

一方で、搭乗者傷害保険を追加することで保険料が大きく上がってしまうケースがあるので、追加するかどうかや補償金額の設定については、保険料のバランスを見ながら決めていきましょう。

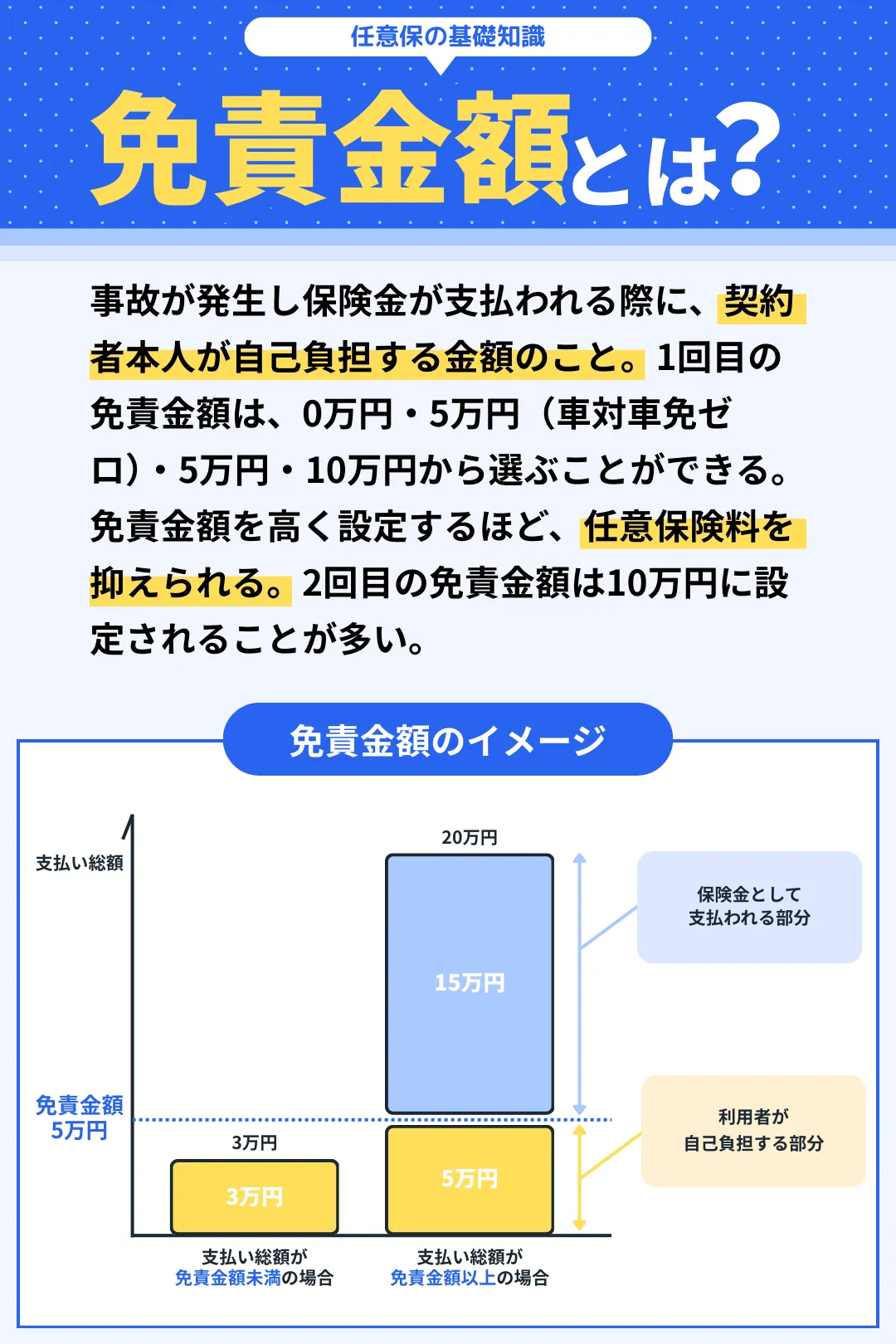

車両保険:一般型で追加するのがおすすめ

車両保険とは、契約している車が事故で破損した際やイタズラなどによる修理費用を補償するものです。契約時に設定する補償金額が上限になるので、オリックスカーリースでマイカーを所有する場合は新車価格の100%に設定しましょう。

また、車両保険を追加する際は単独事故も補償してくれる一般型にするのがおすすめです。エコノミー型は保険料を少し抑えられますが、単独事故が補償されないため万が一に備えられない可能性があります。

車両保険を追加する際は、免責金額(自己負担額)にも注意しましょう。車両保険の免責金額は、0万円・5万円(車対車免ゼロ)・5万円・10万円の4つから選ぶことができます。

免責金額を高めに設定するほど保険料が安くなるので、事故を起こさない自信がある人は免責金額を高めに設定するといいでしょう。

無保険車傷害保険:基本的に標準付帯

無保険車傷害保険とは、事故の相手方が任意保険に加入していない場合に適用される保険です。相手方の原因による事故でこちらが死傷した場合、自賠責保険(最高4,000万円)ではカバーできない部分を補償してくれます。

任意保険の加入率は80%であり、5人に4人が加入しています。一方で、5人に1人は任意保険に加入していないので、無保険車による事故にあってしまうリスクは比較的高いです。このため、無保険車傷害保険があれば安心です。

ちなみに、無保険車傷害保険は人身傷害保険に付帯している保険なので、ほとんどの保険会社は無保険車傷害保険が無制限補償で標準付帯されています。

おすすめの特約:リース特約、弁護士特約

任意保険には、ここまで解説した6つの補償内容の他に、特別な補償を行ってくれる特約がいくつか用意されています。特約の追加は利用者の任意であり、追加するか否かや補償内容を自由に選ぶことができます。

数ある特約の中でも、リース契約で欠かせないのがリース特約(リースカー車両費用保険特約)です。全損事故や盗難によって車が使用不可状態になり、リース契約が強制解約されても解約金や賠償金も補償してくれる重要な特約です。

このため、オリックスカーリースなどカーリースを利用する際は、リース特約を忘れずに追加しましょう。

もうひとつおすすめの特約が、弁護士特約(弁護士費用特約)です。弁護士特約は相手方との交渉に弁護士を立てすサイン、その弁護士費用を補償してくれる特約であります。こちら側の過失ゼロの事故(もらい事故)における相手方との交渉にも対応してくれるのが大きなメリットです。

弁護士特約を付帯すると、任意保険料が年間3,000〜4,000円ほど上がります。しかし、事故時の交渉を弁護士に依頼すると100万円以上の弁護士費用がかかることを考えれば、かなりお得な特約と言えます。

リース特約や弁護士特約の他にもさまざまな特約がありますが、追加するほどに保険料が高くなってしまいます。このため、任意保険の特約は必要性をしっかりと見極めた上で、追加するかどうかを判断しましょう。

\大手&老舗!自社審査で通りやすいカーリース/

オリックスカーリースの任意保険を安くする4つのコツ

オリックスカーリースの月額に任意保険は含まれていないので、保険会社や補償内容を自分で選び、任意保険に加入する必要があります。その際に、任意保険を安くしたい人は以下の4つのコツを参考にしてください。

任意保険料を安くする4つのコツ

- ①運転者条件を見直す

- ②車両保険の内容を見直す

- ③契約距離区分を少なめにする

- ④ダイレクト型の保険会社を選ぶ

まず押さえるべきコツは、運転者条件を見直すことです。たとえば、運転者条件を「限定しない」に設定すると、契約者本人との続柄・関係にかかわらず、契約車両を運転している人なら誰でも保険が適用されます。それだけに、保険料は大きく上がってしまいます。

一方で、運転者条件を「記名保険者に限定する」や「記名保険者とその配偶者に限定する」に設定すると、保険の適用範囲は契約者本人やその配偶者に限定されますが、任意保険料が大きく下がります。このように運転者条件を見直すだけでも保険料を節約できるので、ぜひ参考にしてください。

また、任意保険を安くしたいなら代理店型ではなくダイレクト型の保険会社を選びましょう。ダイレクト型はインターネットや電話で申し込むタイプの任意保険であり、自動車販売店などを介して契約する任意保険よりも保険料が安いです。年間で5万円以上も安くなるケースも多いので、任意保険を安くするならダイレクト型の保険会社を選びましょう。

任意保険は年齢や保険等級(ノンフリート等級)によっても保険料が変わります。親の保険等級を子が引き継ぎ、保険料を抑えるというやり方もあります。詳しくはオリックス自動車の担当者に相談してみましょう。

\大手&老舗!自社審査で通りやすいカーリース/

簡単5分!オリックスカーリースの審査に申し込む方法

オリックスカーリースの月額には任意保険が含まれていません。しかしだからこそ、保険会社や補償内容を自由に選ぶことができ、自分に合った任意保険に加入できます。

「オリックスカーリースいいかも」と思えた人は、さっそく審査に申し込んでみましょう。オリックスカーリースは自社審査のカーリースであり、審査に比較的通りやすいことで有名です。

申し込みは5分で完了し、審査結果は最短当日届きます。審査通過=契約ではないので、オリックスカーリースを利用可能かどうかお試し感覚で申し込んでみてください。

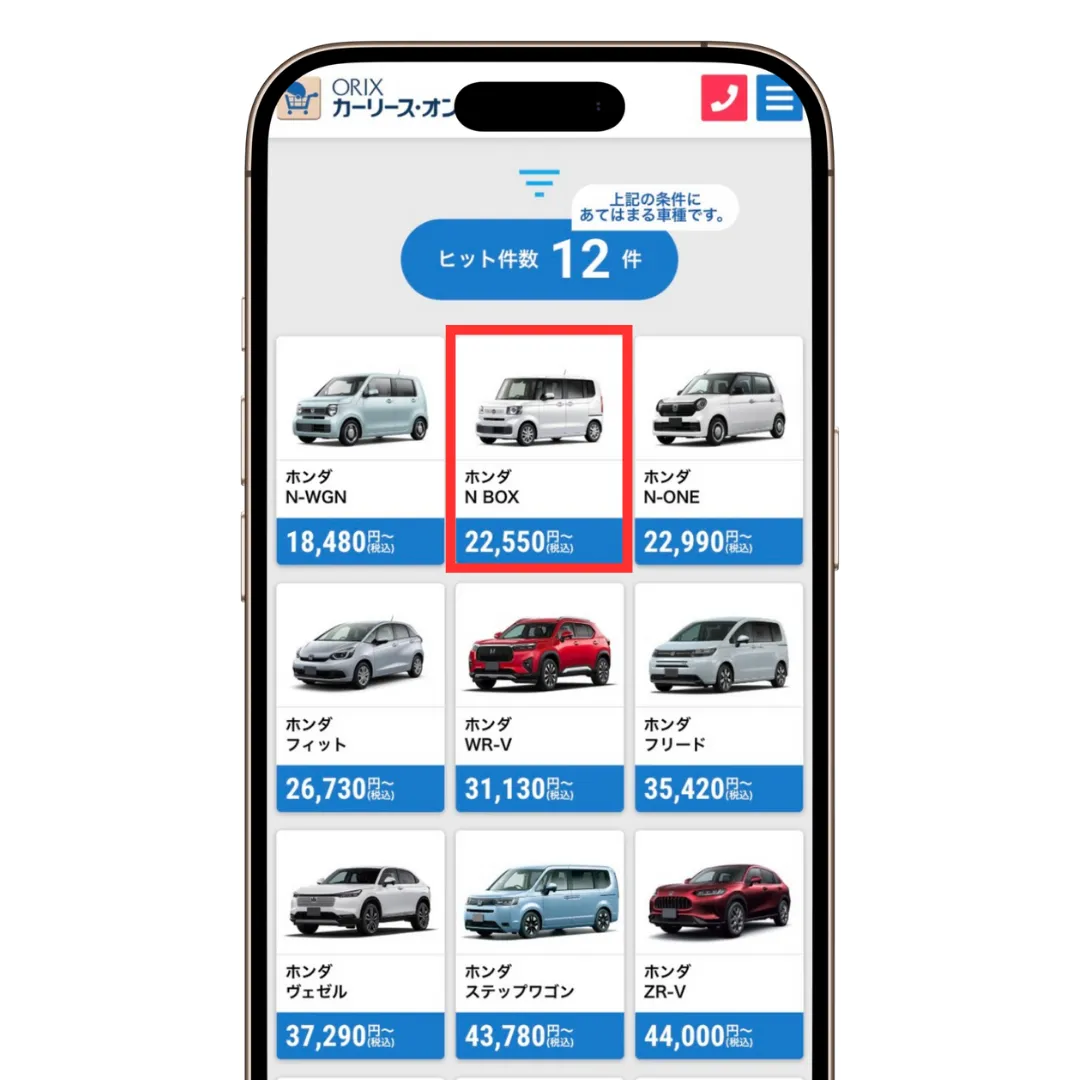

①公式サイトで乗りたい車を選ぶ

まずは、オリックスカーリースの公式サイトにアクセスし、画面下の「新車の料金をみる」または「中古車の料金をみる」をタップしましょう。

次に表示される画面では、検索欄に車種名を入力したりメーカーを選択したり、検索機能を使って乗りたい車を探そう。

検索に該当する車種が表示されるので、乗りたい車種をタップしましょう。

②グレードやオプションなどを選択する

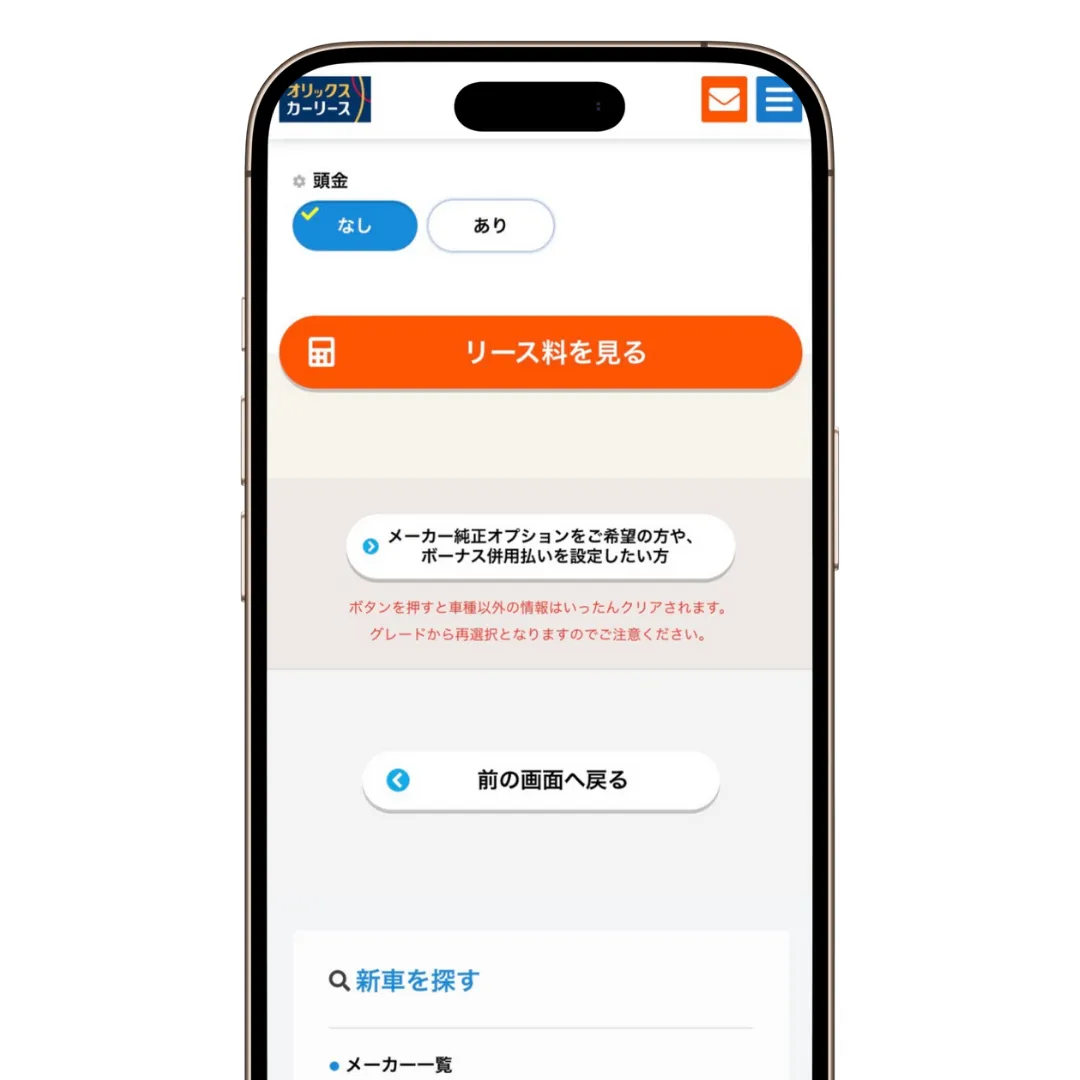

次の画面では、グレード・オプション・頭金の有無と金額を選択しましょう。

グレード・オプション・頭金の有無と金額を選択したら、「リース料を見る」をタップしましょう。

※ オプションや頭金・ボーナス払いなどを細かく設定したい場合は「メーカー純正オプションをご希望の方や、ボーナス併用払いを設定したい方をタップしよう

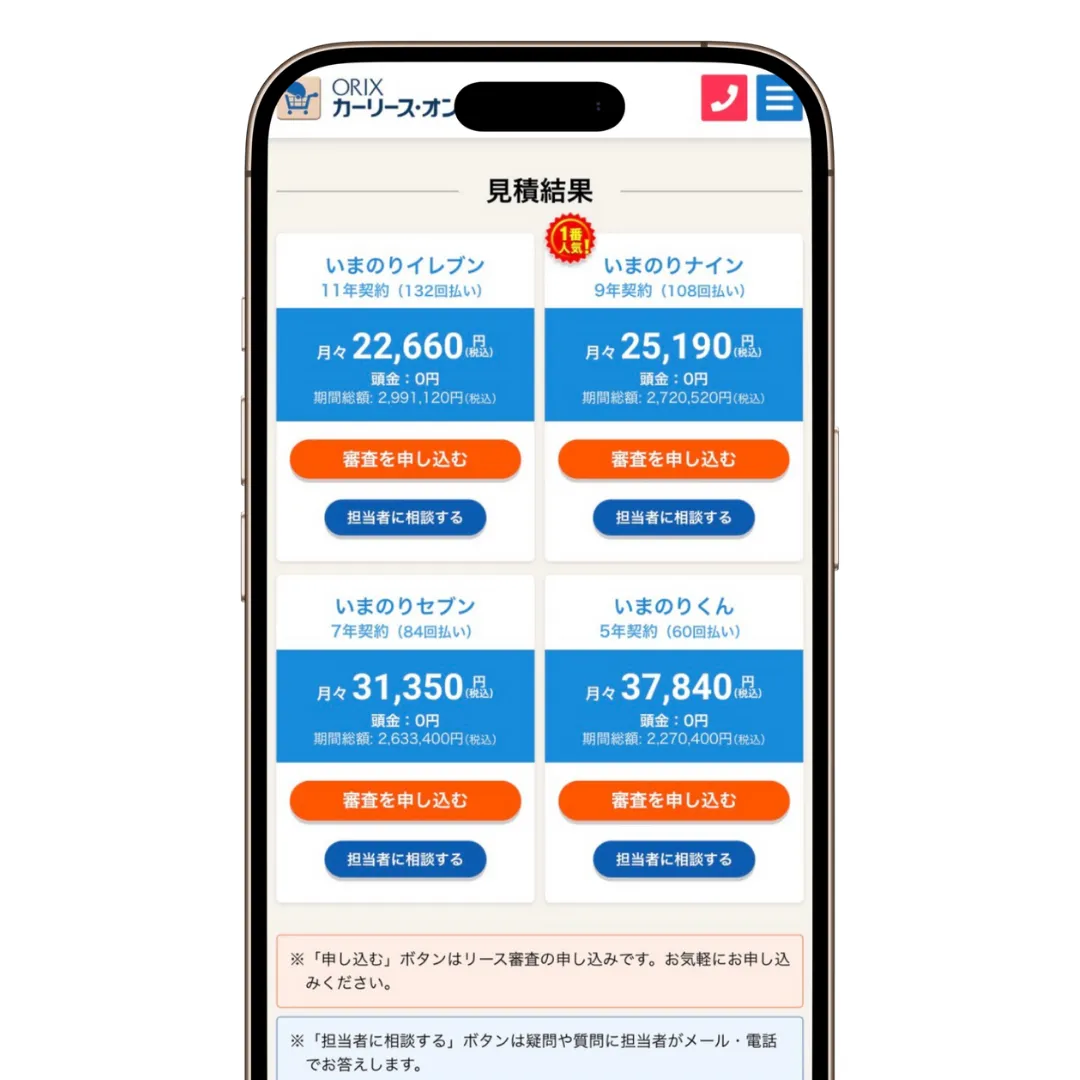

各リースプランの月額が表示されるので、利用したいリースプランを選び「審査を申し込む」をタップしましょう。

③審査に必要な情報を入力する

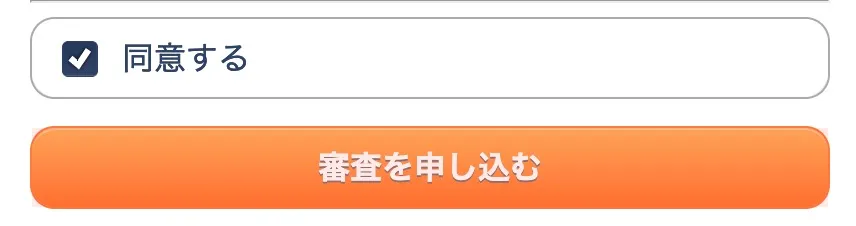

次に表示される画面を下にスクロールし、「同意する」にチェックを入れたら「審査を申し込む」をタップしましょう。

次の画面では、オリックスカーリースの審査に必要な情報を入力し、「STEP2 勤務先情報の入力へ進む」をタップしましょう。

<この画面で入力・選択する項目>

- 支払い方法

- 氏名、性別、生年月日

- 住所、メールアドレス、電話番号

- 居住形態、居住年数

- 配偶者の有無、世帯人数

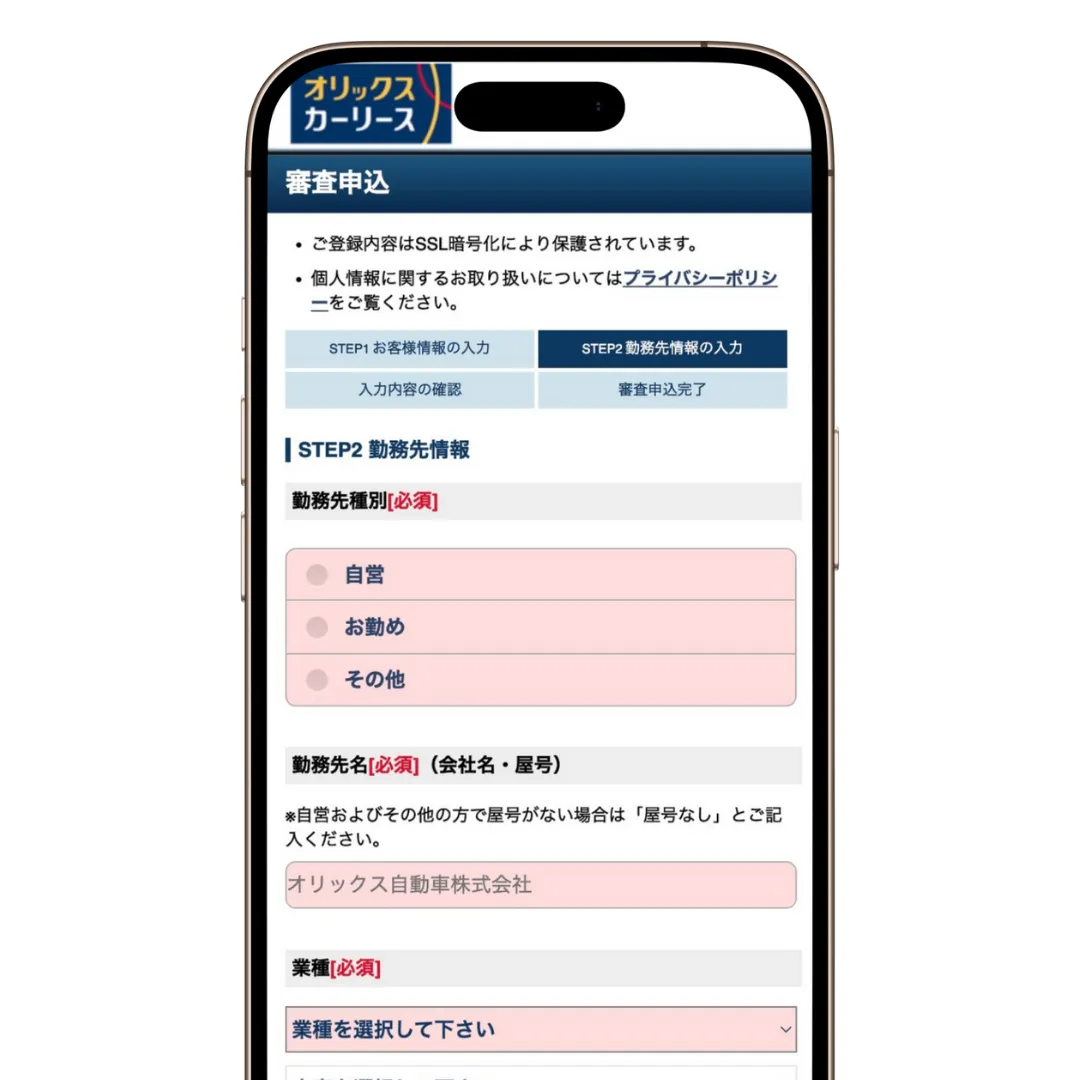

次の画面では、審査に必要な勤務先情報などを入力し、「入力内容の確認へ進む」をタップしましょう。

<この画面で入力・選択する項目>

- 勤務先種別(正社員や自営など)

- 勤務先名、勤務先住所、勤務先電話番号

- 業種、役職

- 勤続年数、年収額

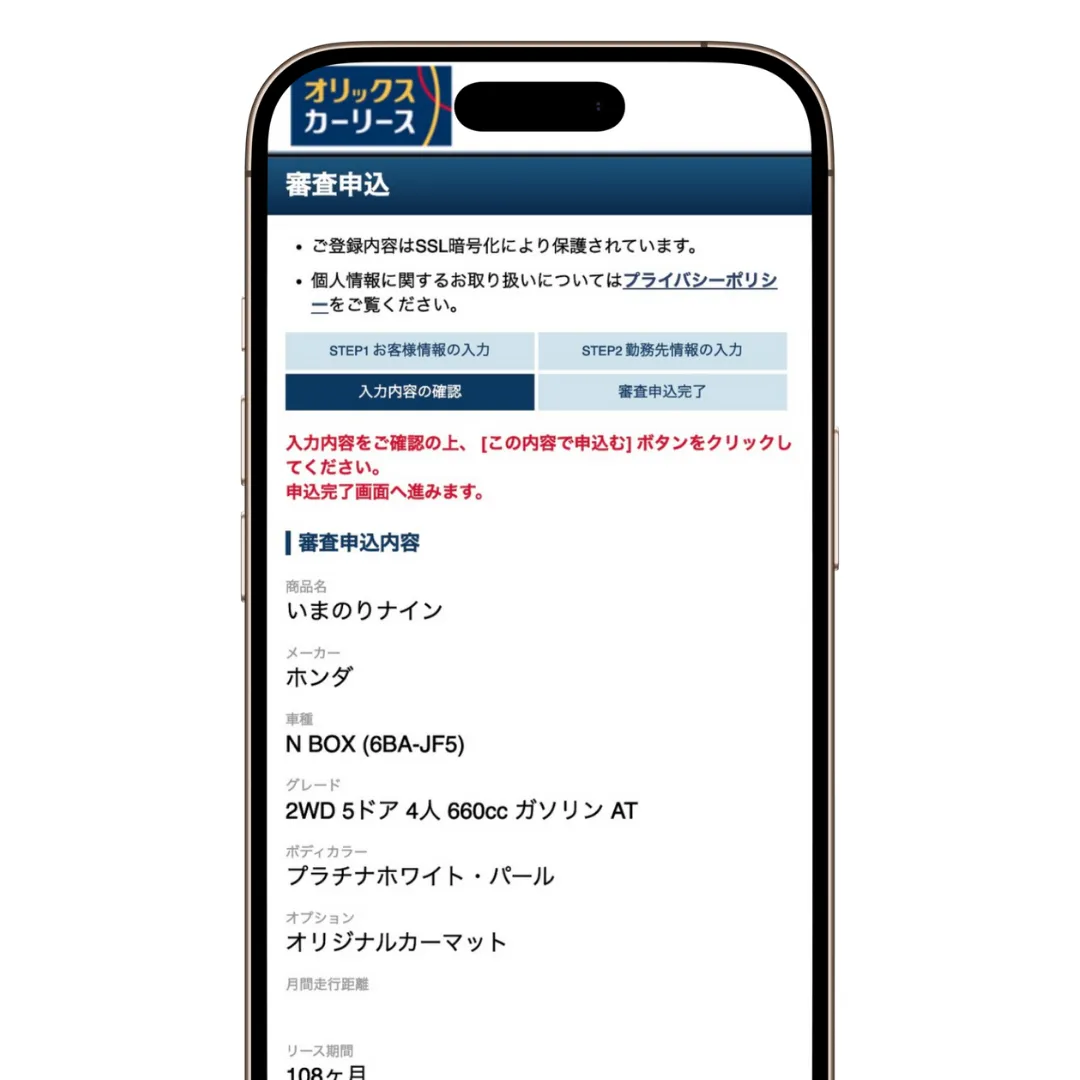

ここまで入力した内容をしっかりとチェックし、不備がなければ「この内容で申し込む」をタップしましょう。

以上で、オリックスカーリースの審査申し込みは完了です。

④オリックスカーリースの担当者と商談する

オリックスカーリースの審査に通過すると、担当者から連絡が入るので、リース車両の商談を行いましょう。主な商談内容は下記のとおりです。

- リース車両の車種やグレード

- 追加したいオプション

- リース期間と走行距離制限

- 任意保険(自動車保険)の加入

- 車検・メンテナンスの依頼先

事前の審査申し込みで入力した内容については、オリックスカーリースの担当者とあらためて商談することになります。そのため、審査申し込み後に「やっぱりリースプランを変更したい」と考えた場合は、審査通過後にオリックスカーリースの担当者に直接伝えましょう。

⑤リースプランを最終確認し契約を結ぶ

オリックスカーリースの担当者との商談でリースプランが固まると、契約書などが発行されます。この契約書をしっかりと確認した上で、オリックスカーリースとリース契約を結びましょう。

リース契約を結ぶまではリースプランの変更やキャンセルが可能です。リースプランに間違いや疑問点などがあれば、オリックスカーリースの担当者とあらためて商談しましょう。

オリックスカーリースとリース契約を結ぶと、その後の流れてついて案内されます。オリックスカーリースの担当者が求める必要書類を提出して、契約を進めましょう。

⑥車が納車される

リース契約が正式に結ばれると、利用者が希望しているリース車両が発注されます。納車までの期間は新車リースで1〜3ヶ月程度、中古車リースで3週間〜1ヶ月程度です。

ちなみに、オリックスカーリースの納車場所は自宅となります。ディーラーでの納車は受け付けていないため注意しましょう。

\大手&老舗!自社審査で通りやすいカーリース/

オリックスカーリースの任意保険についてよくある質問

オリックスカーリースを利用するなら保険会社はどこがおすすめ?

オリックスカーリースは長期契約で月額を抑えられるカーリースです。その安さを損なわないためにも、ソニー損保などダイレクト型の保険会社をおすすめします。

また、オリックスカーリースを利用する際はオリックス自動車が任意保険を案内してくれるので、保険料をしっかりと比較して決めるといいでしょう。

オリックスカーリースの月額に任意保険を含めることはできるの?

オリックスカーリースは利用者に対して任意保険の加入を案内していますが、保険料をリース契約の月額に含めることはできません。オリックスカーリースと任意保険は個別の契約となるので、その点を認識した上でオリックスカーリースを利用しましょう。

運転に注意すれば任意保険に加入しなくても大丈夫なの?

運転にどれほど注意しても事故の可能性はゼロではありません。また、他人の過失によって事故が発生するリスクもあります。そうしたさまざまなリスクに備えるので、任意保険に加入することをおすすめします。

\大手&老舗!自社審査で通りやすいカーリース/

おわりに:オリックスカーリースを利用するなら任意保険に加入しよう

本記事で解説した内容をまとめます。

- 任意保険とは利用者の任意によって加入する自動車保険

- 自賠責保険ではカバーしきれない部分を補償してくれる

- オリックスカーリースの月額に任意保険は含まれていない

- しかしだからこそ保険会社と補償内容を自由に選べる

- 月額に任意保険が含まれるカーリースは支払い総額が高い

- オリックスカーリースを利用するならリース特約は必須

- 任意保険を安くした人は4つのコツを押さえよう

①運転者条件を見直す

②車両保険の内容を見直す

③契約距離区分を少なめにする

④ダイレクト型の保険会社を選ぶ

オリックスカーリースの月額に任意保険は含まれていません。デメリットのように感じるかもしれませんが、実際は保険会社と補償内容を自由に選ぶことができ、保険料を抑えられるメリットがあります。

「でも保険選びはよくわからない」という場合は、オリックス自動車が任意保険について丁寧に案内してくれるため安心しましょう。オリックス自動車が案内しているソニー損保は、ダイレクト型で人気No.1の任意保険であり、保険料の安さと対応力の高さに定評があります。

とはいえ、まずはオリックスカーリースの審査に通過しなければ、カーリースを利用することができません。まずはオリックスカーリースの審査に申し込み、業界大手のサービスを利用可能かどうか確かめてみてください。

\大手&老舗!自社審査で通りやすいカーリース/