「KINTOの審査って厳しいの?甘いの?」

「販売店経由の方が審査に通りやすい?」

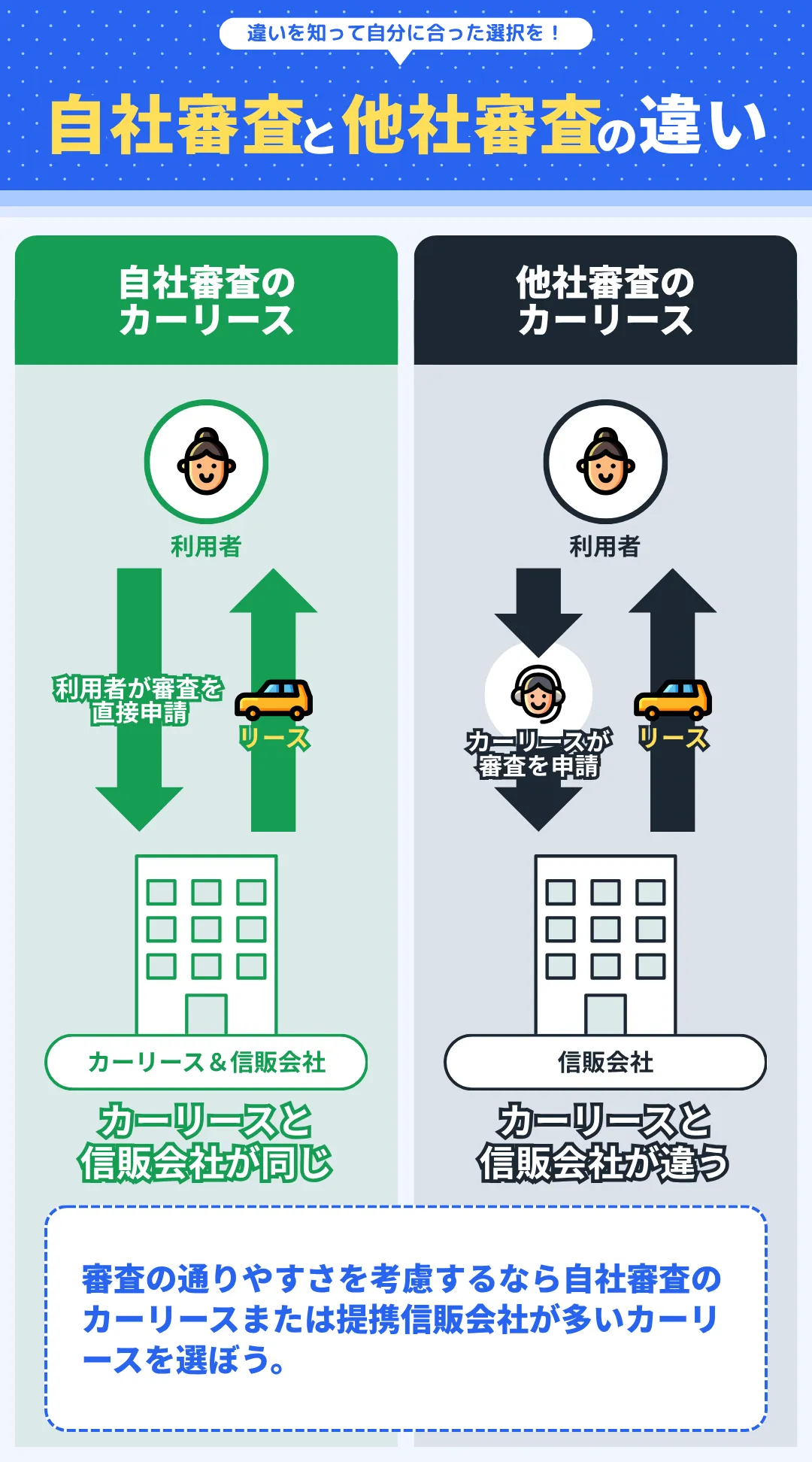

KINTOを利用するにあたって、審査についてこのような疑問を持つ人は多いです。結論から言って、KINTOの審査は他のカーリースと比べて比較的甘い(通りやすい)。その理由は、KINTOが提携している信販会社が同じトヨタグループであり、いわゆる自社審査のカーリースにあたるからです。

本記事では、その点も含めてKINTOの審査について紹介していきます。「KINTOを利用したいが審査に通るか不安だ」という人は、ぜひ参考にしてください。また、KINTOよりも審査に通りやすいカーリースも紹介しています。KINTOの審査に落ちてしまった人にも、ぜひ参考にしてください。

\業界大手&実は審査に通りやすいカーリース/

\KINTOをもっと知りたい人は/

- KINTOとは?トヨタ公式のカーリース?口コミ・評判、メリット・デメリットを徹底解説

- KINTOって実際どうなの?新車購入と比較してみたら意外と安かった

- KINTOのデメリット8つ|高すぎ?比較してわかるトヨタ公式サブスクのお得度

- KINTOはお得?現金一括・マイカーローンと比較してみた

- KINTOはやめた方がいいと言われる8つの理由!実はマイカーローンより安い?

- トヨタの【忖度なし】KINTOの損益分岐点を徹底的に計算してみた

- KINTOは高すぎる?9割以上の人が知らない真実

- KINTOと残クレの違いとは?どっちがお得か人気車種でシミュレーション・比較してみた

- 「KINTOはやばい」と言われる7つの理由!実はこんな人におすすめのサービスだった

- KINTOと新車購入を比較したら意外にもKINTOが安かった

- KINTOでプリウスに乗るのはお得?マイカーローンや他社カーリースと比較してみた

- KINTOでアルファードに乗るのはお得?マイカーローンや他社カーリースと比較してみた

- KINTOの車庫証明は自分で取るの?答え→担当代理店が取得を代行してくれる

- KINTOはクレジットカード払いに対応してる?おすすめカードや獲得ポイントを解説

- ペットはダメ?KINTOで契約した車の犬・猫などの乗車について

- KINTO Unlimitedってなに?お得なの?対象車種の月額を比較してみた

- KINTOのオイル交換は無料って本当?交換の頻度・流れ、使われる商品について

- KINTOの車検は無料?車検の流れやメンテナンススケジュールを紹介

- KINTOの審査は厳しい?甘い?審査基準や口コミなどを徹底解説

- 【意外な事実】KINTOと中古車購入どっちがお得か比較してみた

KINTOの審査は甘い?その理由を解説

KINTOが提携している信販会社はトヨタファイナンス株式会社であり、同じトヨタグループによって審査が行われます。いわゆる自社審査のカーリースであり、他社審査のカーリースに比べると審査が比較的甘い(通りやすい)と考えられます。

KINTOは2019年のサービス開始から6年、2025年3月期において初の黒字化を達成した。当然のことながら、今後も利用者の増加やサービスの拡充を計画しているはずです。

このため、KINTOは現段階において「まだまだ利用者を増やしたい」というフェーズにあります。KINTOの審査が比較的甘い理由のひとつと言えるでしょう。

KINTOの審査が比較的甘いことを裏付けているのが、KINTOが出稿している広告の内容です。Googleで「カーリース ブラック」や「カーリース 審査 甘い」と検索すると、検索結果画面にKINTOの広告が表示されます。

\「カーリース ブラック」で表示されるKINTOの広告/

Googleなどのインターネット広告では、どのキーワードで広告を出稿するのか?を広告主が自ら選択できます。つまり、KINTOはGoogleで「カーリース ブラック」や「カーリース 審査 甘い」と検索している人々に向けて広告を出稿しています。

このことから、KINTOはブラック(信用情報に傷が付いている人)や審査の甘いカーリースを探している人々を、受け入れる姿勢があると考えられます。

また、KINTOは信用情報ステータスが低い学生でも審査に通り、新車を手に入れています。

KINTO契約した

学生属性で審査通ったから新社会人にはよさそう(Xの投稿より)

以上が、KINTOの審査が比較的甘いと言える理由です。もちろん、審査通過率は100%ではないので、どのような人でも受け入れているわけではありません。しかし、一般的なマイカーローンに比べると、KINTOの審査が甘いのは確かです。

また、他社審査のカーリースと比べても審査が比較的甘いと考えられます。「トヨタ公式のサービスだから審査が厳しそう」というイメージを持たれていますが、実は業界内でも比較的審査が甘いカーリースです。

\業界大手&実は審査に通りやすいカーリース/

KINTOの審査の仕組みを知ろう

前章で、KINTOの審査が比較的甘いことを解説しました。だからといって、誰でも審査に通るわけではありません。まずはKINTOの審査の仕組みを知り、自分が審査に通りやすい状態にあるかどうかをチェックしてみましょう。

KINTOの審査を左右する信用情報とは?

KINTOの審査に通るか落ちるか、これを大きく左右する要素のひとつが信用情報(クレヒス)です。

過去に金融トラブル(返済延滞や自己破産など)を起こすと信用情報に傷が付き、いわゆるブラック(ブラックリスト掲載者)という状態になります。ブラックは銀行や信販会社からの信用が低いので、審査に落ちやすい傾向にあります。

KINTOの審査においても、信用情報に傷が付いているか否かが審査の通りやさを決めます。過去7年のうちに以下の行為に覚えがある人は、KINTOの審査に落ちやすい状態にあると考えましょう。

信用情報に傷を付ける行為 支払いの延滞 ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録されます。3ヶ月以上の返済・支払いの延滞は異動情報(金融事故/金融トラブル)として5年間登録されます。 多重申し込み クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 任意整理 借り入れの減額ために任意整理を行うと、異動情報として信用情報機関に5年間登録されます。 自己破産 裁判所にすべての債務を免除してもらう自己破産を申し立てると、異動情報として信用情報機関に5年間または7年間登録されます。 特定調停 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、異動情報として信用情報機関に5年間登録されます。 個人再生 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、異動情報として信用情報機関に5年間登録されます。 強制解約 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、異動情報として信用情報機関に5年間登録されます。 その他 ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、異動情報として信用情報機関に5年間登録されます。

KINTOが利用している信用情報機関について

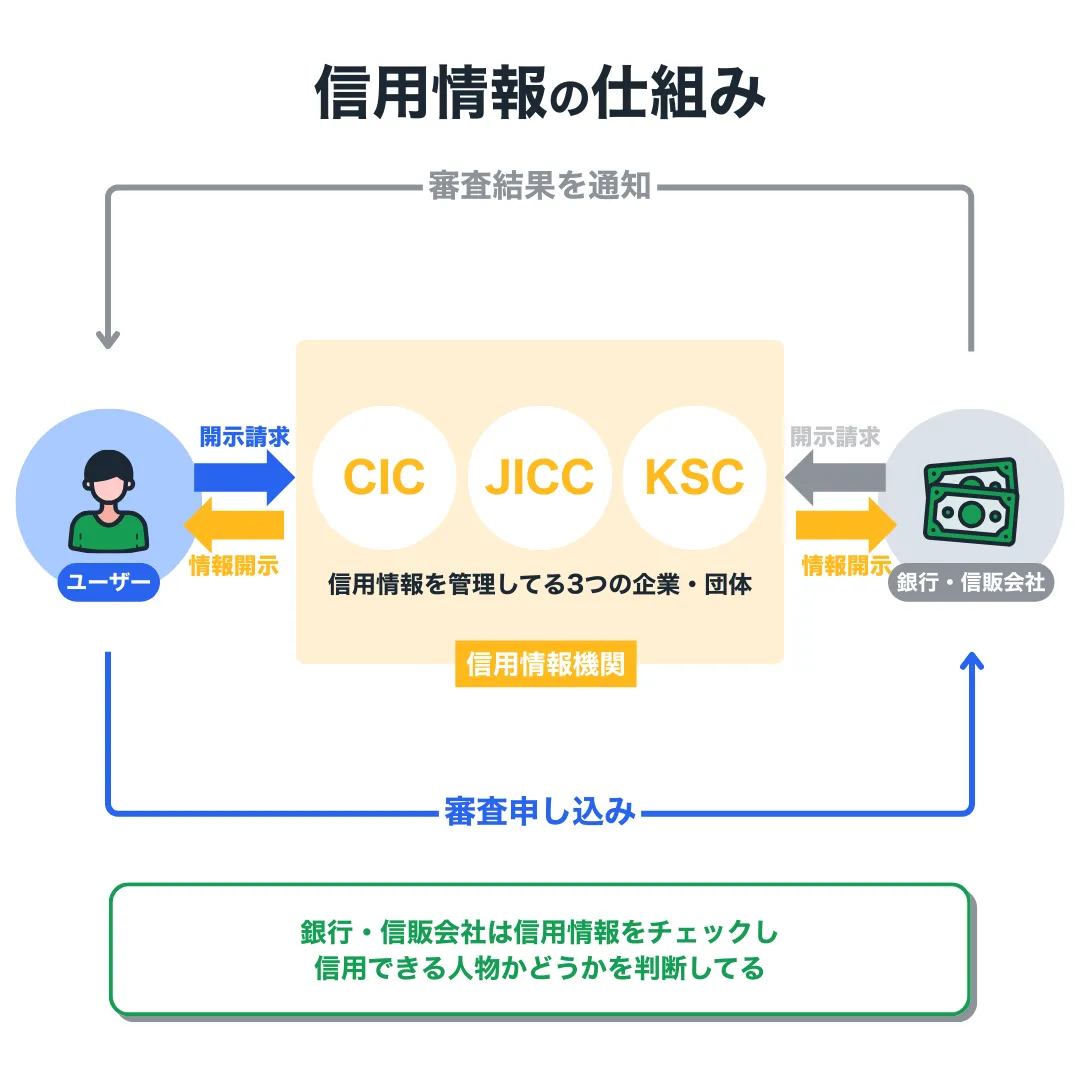

KINTOで審査に申し込むと、入力した情報が提携信販会社であるトヨタファイナンスに転送されます。申し込み情報が入ると、トヨタファイナンスは信用情報機関に照会をかけます。申し込み者の信用情報をチェックした上で、その他の情報も考慮しながら審査の通過可否を判断します。これがKINTOの審査の基本的な流れです。

ちなみに、KINTO(正確にはトヨタファイナンス)が利用している信用情報機関は、CICという機関です。

Q. トヨタファイナンスが利用している個人信用情報機関はどこですか?

A. 弊社が利用している指定信用情報機関は株式会社シー・アイ・シー(CIC)です。(トヨタファイナンスより)

CICは主に、信販会社やクレジットカード会社が加盟している信用情報機関であり、それらのサービス取引に関する信用情報が記録されています。では、その他のサービスで金融トラブルを起こした場合ならKINTOの審査に影響はないか?というと、実はそうではありません。

CIC・JICC・KSC(全国銀行個人信用情報センター)、3つの信用情報機関は互いに連携し、信用情報を共有しています。

\信用情報機関同士のつながり/

KINTOの審査に申し込むと、信用情報の照会そのものはCICに対してのみ行われます。しかし、JICC・KSCに記録されている信用情報も参照できる状態にあります。

「KINTOが加盟してるのはCICのみだから、銀行で金融トラブルを起こした自分は審査に通るだろう」などと考えると足元をすくわれるので、注意してください。

KINTOの申し込みから審査までの流れ

KINTOの申し込みは公式サイト、またはトヨタの正規販売店から行うことができます。手軽さと早さから、申し込みは公式サイト経由がおすすめです。以下に、KINTOの申し込みから審査までの流れを簡単に紹介します。

- ①公式サイトにアクセスする

- ②乗りたい車やプランを選ぶ

- ③審査に必要な情報を入力する

- ④運転免許証画像をアップロードする

- ⑤審査に申し込む

- ⑥3営業日以内に審査結果が届く

- ⑦My KINTOで契約手続きを完了する

- ⑧担当販売店からの連絡を待つ

- ⑨必要書類を揃えて郵送する

- ⑩マイカーが納車される

KINTOの審査に申し込むと、申し込み情報がトヨタファイナンスに転送され、実際に審査が行われます。審査に無事通過すれば担当販売店から連絡が入り、おおまかな納車予定日が知らされます。それまでに必要書類を揃えて郵送し、不備がなければマイカーの納車を待つだけです。

KINTOの詳しい申し込み方法については、簡単10分!KINTOの審査に申し込む方法にて画像付きで紹介しています。

\業界大手&実は審査に通りやすいカーリース/

KINTOには仮審査がない?いきなり契約?

多くのカーリースは、仮審査を取り入れています。これは、提携信販会社の審査(本審査)を行う前にカーリース会社が審査を行い、本審査に通る可能性があるかどうかをチェックする制度です。

仮審査があるメリットは、「自分は本審査に通る可能性があるか?」とお試し的にチェックできることです。仮審査は結果が出るまでが早く、最短当日には結果が届きます。その後はカーリースの担当者と商談し、申し込みたい車種やプラン・オプションを固めた上で、信販会社の本審査にのぞむ。

本審査に申し込むと契約内容に同意したことになり、本審査に通過した時点で契約締結になるケースが多いです。一方のKINTOは、自社審査のカーリースであるため仮審査が行われません。KINTOの審査とはいわゆる本審査であり、公式サイトで審査に申し込むとトヨタファイナンスによる本審査が行われます。

これに対して、「いきなり本審査されるのは不安」という声があります。しかしKINTOの場合、本審査に通過したからといってすぐに契約が締結されるわけではない。本審査通過後にMy KINTOにログインし、契約手続きの完了ボタンを押して初めて契約締結となります。

「やっぱり契約したくない」と思えば、この段階でキャンセルすることもできます。KINTOではいきなり契約に至ることは絶対にないので、安心して利用可能です。

\業界大手&実は審査に通りやすいカーリース/

KINTOの審査でチェックされる4つのポイント

KINTOの審査に少しでも通りやすくするためにも、KINTOの審査でチェックされるポイントを知っておきましょう。主なチェックポイントは以下の5つです。

- ポイント①信用情報の状態

- ポイント②収入の安定性

- ポイント③返済比率

- ポイント④勤続年数

ここでは、各ポイントを詳しく紹介していきます。

ポイント①信用情報の状態

信用情報の状態は、KINTOの審査結果を左右する大きな要素のひとつです。過去に金融トラブルを起こし、信用情報に傷が付いているとKINTOの審査に落ちやすくなってしまいます。

逆に、借り入れ(借金)があっても毎月コツコツと返済している実績があれば、KINTOからの信用度がアップします。このため、消費者金融や住宅ローンなどの借り入れがあるからといって、KINTOの利用を諦める必要はありません。

ポイント②収入の安定性

KINTOなどカーリースの審査では、年収200万円以上がひとつの収入基準とされています。しかしそれ以上に重要なのが、収入の安定性です。

収入が低くても安定・継続して得ていれば、KINTOからの信用度はアップし、審査に通る可能性があります。もちろん収入の額も重要ですが、年収200万円以上で安定・継続して収入を得ている人なら、KINTOの審査に通りやすいと考えましょう。

ポイント③返済比率

KINTOなどカーリースの審査では、返済比率(収入に対する返済額の割合)も重要です。ちなみに、消費者金融からの借り入れや住宅ローンなどがある場合は、これらの返済額も含めて返済比率が計算されます。

たとえば、年収500万円の人が毎月10万円の住宅ローンを返済している場合、返済比率は24%となる(10万円×12ヶ月÷500万円)。これにKINTOの支払い5万円が追加されると仮定すると、返済比率は36%となります。

理想的な返済比率は25〜40%であり、これに収まるようKINTOの月額を設定するのが理想的です。とはいえ、KINTOの月額を返済比率ギリギリに設定してしまうと、「住宅ローンを組みたいのに現在の返済比率が高くて審査に通らない」といったリスクがあります。

そこで、KINTOの月額は返済比率10%程度になるよう設定するのがおすすめです。以下の表は、比率が約10%となる、年収ごとの月額をまとめたものです。

\年収別・カーリースの理想的な月額/

| 200万円 | 16,660円/月 | 480万円 | 39,980円/月 | 760万円 | 63,300円/月 |

| 220万円 | 18,320円/月 | 500万円 | 41,650円/月 | 780万円 | 64,970円/月 |

| 240万円 | 19,990円/月 | 520万円 | 43,310円/月 | 800万円 | 66,640円/月 |

| 260万円 | 21,650円/月 | 540万円 | 44,980円/月 | 820万円 | 68,300円/月 |

| 280万円 | 23,320円/月 | 560万円 | 46,640円/月 | 840万円 | 69,970円/月 |

| 300万円 | 24,990円/月 | 580万円 | 48,310円/月 | 860万円 | 71,630円/月 |

| 320万円 | 26,650円/月 | 600万円 | 49,980円/月 | 880万円 | 73,300円/月 |

| 340万円 | 28,320円/月 | 620万円 | 51,640円/月 | 900万円 | 74,970円/月 |

| 360万円 | 29,980円/月 | 640万円 | 53,310円/月 | 920万円 | 76,630円/月 |

| 380万円 | 31,650円/月 | 660万円 | 54,970円/月 | 940万円 | 78,300円/月 |

| 400万円 | 33,320円/月 | 680万円 | 56,640円/月 | 960万円 | 79,960円/月 |

| 420万円 | 34,980円/月 | 700万円 | 58,310円/月 | 980万円 | 81,630円/月 |

| 440万円 | 36,650円/月 | 720万円 | 59,970円/月 | 1,000万円 | 83,300円/月 |

| 460万円 | 38,310円/月 | 740万円 | 61,640円/月 | 1,020万円 | 84,960円/月 |

これを参考に、自分に合った月額でKINTOに申し込んでみてください。

ポイント④勤続年数

KINTOの審査における最重要項目ではありませんが、勤続年数も審査結果に影響を与える要素のひとつです。勤続年数が長いほど審査に有利であり、逆に勤続年数1年未満の人は審査に通りにくくなる可能性があります。

これは一般的に、「勤続年数が長い人は収入が安定しており支払い能力が高い」と考えられているからです。ただし、KINTOは学生でも審査に通っている実績があることから、勤続年数は補助的なチェックポイントと考えていいでしょう。

\業界大手&実は審査に通りやすいカーリース/

もしもKINTOの審査に落ちたら?4つの選択肢

KINTOは審査が比較的甘いカーリースですが、審査通過率は100%ではありません。審査に落ちる可能性もあり、それでもマイカーを所有するためには他の選択肢を検討する必要があります。以下は主な4つの選択肢です。

- 選択肢①車種やプランを変えて審査に申し込む

- 選択肢②他のカーリースの審査に申し込む

- 選択肢③審査通過率100%のノレルを利用する

- 選択肢④自社ローン・信用回復ローンを利用する

ここでは、各選択肢について詳しく紹介します。選択肢①〜④の順に検討していきましょう。

選択肢①車種やプランを変えて審査に申し込む

KINTOの審査に一度落ちたからといって、KINTOの利用を諦めるのは惜しい。車種やプランを変えて申し込めば、次は審査に通る可能性もあります。その際には、以下のポイントを押さえて審査にリトライしてみましょう。

- 月額が安い車種やグレードを選ぶ

- ボーナス払いを設定して月額を抑える

- リース期間を伸ばして月額を抑える

- 最低限のオプション装備だけ付ける

ちなみに、KINTOの審査にリトライする際に年収を増やして申告するなど、虚偽の申し込みは絶対にやめよう。

選択肢②他のカーリースの審査に申し込む

KINTOの審査にリトライしても落ちてしまったときは、他のカーリースの審査に申し込んでみよう。数あるカーリースの中で審査に通りやすいことを公表しているのは、以下の2社です。

ニコノリは4社の信販会社と提携しており、他のカーリースと比べて審査に通るチャンスが多いです。カーリースカルモくんは審査に通りやすいカーリースを自称しており、実際に信用情報に傷がある人でも審査に通っている実績があります。

\カーリースカルモくん利用者の声/

Kさん(40代)神奈川県在住 一度だけ携帯電話の支払いを忘れたことがあって、そのせいで車購入のローンが組めなかったんです。そんな時にカーリースカルモくんを知って、リースOKの結果が出たときはホッとしました。カーリースカルモくんは、ローンよりも契約期間が長い分、月々の支払いは安くなるから審査に通りやすかったのかもしれないですね。車のお金だけじゃなくて税金とか車検費用とかも毎月払いにコミコミにできるし、頭金もないので、家計的にすごく助かるなって。(

カーリースカルモくんより)

KINTOの審査にリトライしても落ちてしまったときは、ニコノリまたはカーリースカルモくんの審査に申し込んでみましょう。

選択肢③審査通過率100%のノレルを利用する

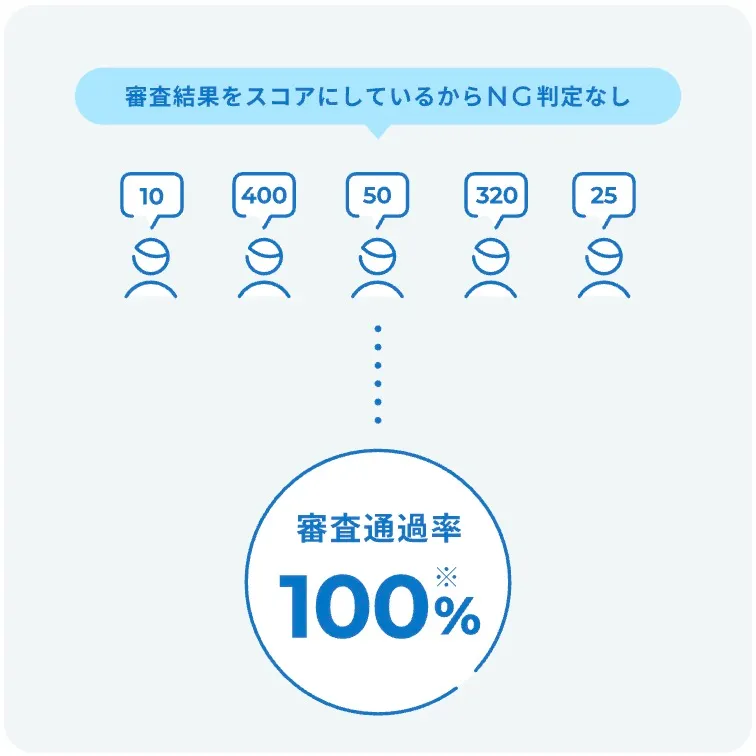

ノレル(norel)は、独自の審査システムにより審査通過率100%を実現しているカーリースです。ノレルが審査通過率100%を実現している理由は、審査結果をOK/NGの二択ではなくスコア化しているからであります。

ノレルの審査に申し込むと、スコア(審査結果)に応じて異なるサービスを案内されます。スコアが悪い人でも最終的にはカーリースが利用できる体制が整っているので、審査においてNG判定がありません。

これが、ノレルが審査通過率100%を実現している仕組みです。どうしてもカーリースでマイカーを所有したい人は、ノレルを利用するといいでしょう。

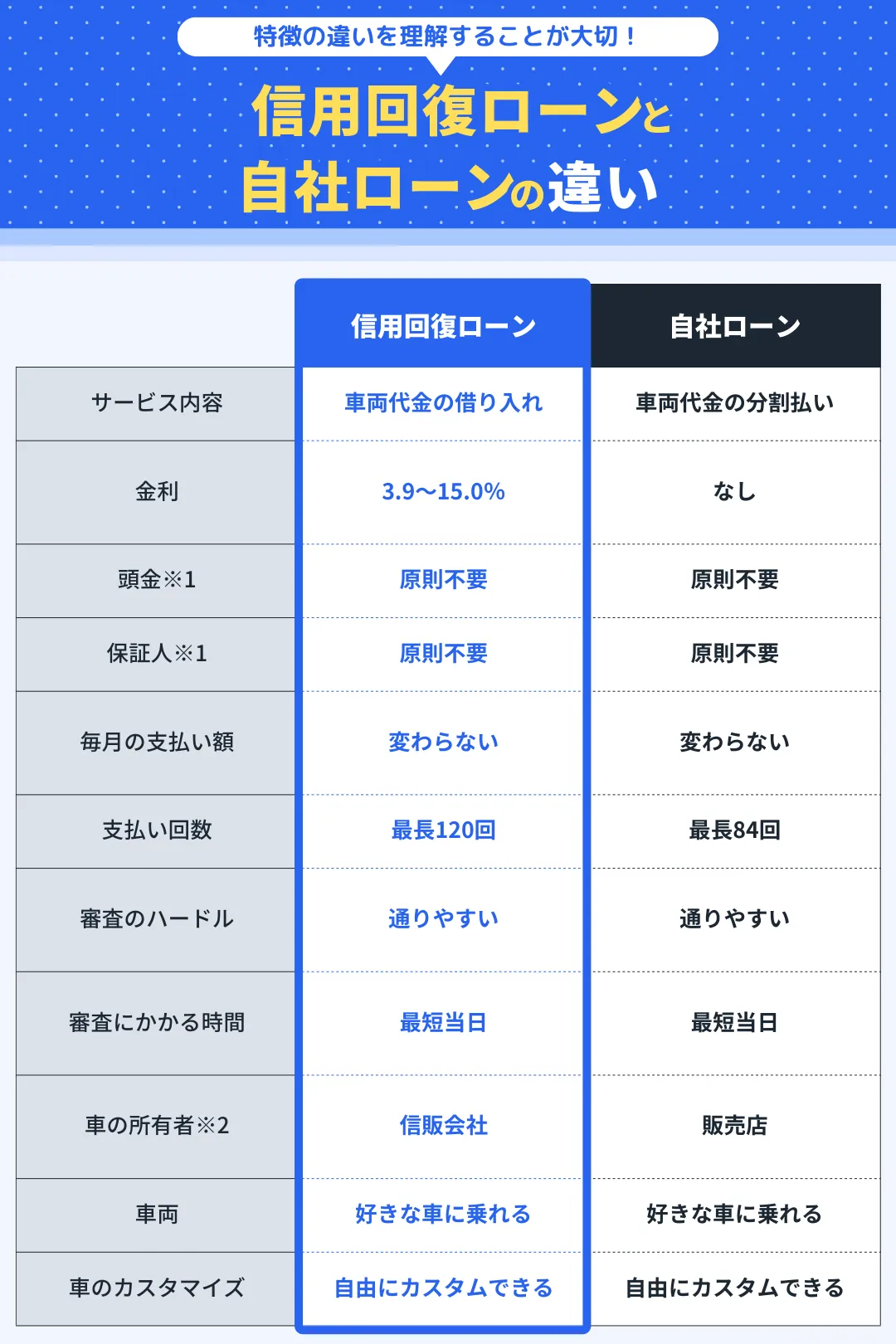

選択肢④自社ローン・信用回復ローンを利用する

カーリースの審査に落ちるということは、一般的なマイカーローンの審査に通る可能性はかなり低いと考えられます。そこで残された選択肢が、自社ローンまたは信用回復ローンです。

自社ローンとは、中古車販売店と利用者が直接契約を結ぶ分割払いサービスであり、審査通過率が限りなく100%に近い。そのため、マイカーローンやカーリースを利用できない人の救済的なサービスとなっています。

信用回復ローンとは、ローンサービスでありながら信用情報に傷がある人でも利用できるサービスです。ローンなので、返済によって信用情報を少しずつ回復させることができます。

\信用回復ローンと自社ローンの違い/

※1 審査状況や購入する車の車種や代金により頭金または保証人を求められる場合がある

※2 ローンまたは分割払いの返済終了後は名義変更を行うことで車の所有権を自分に移転できる

「マイカーを所有できればカーリースにこだわりはない」という人は、自社ローン・信用回復ローンを利用するといいでしょう。

\業界大手&実は審査に通りやすいカーリース/

KINTOの審査の口コミを集めてみた

KINTOの審査に対して実際の利用者はどのように感じているのでしょうか?SNS等で口コミを調査したものを紹介します。

ライズの修理日程決まったのでKINTOでプリウスUグレード申し込んだんだけど、申し込んでから3分で審査通った・・・ライズの申込時もそうだけど早すぎない・・・?

(Xの投稿より)

車のサブスク KINTOを初めて利用。

オンラインでの契約手続きから審査完了までわずか30分ほど。

20歳の子が乗るのですが、車検、任意保険、税金、オイルからタイヤ交換に至るまでの消耗品費全てコミコミの値段としてはいいかも。

途中解約も条件付きで可能だし。

何より納期が短いのが良い😊(Xの投稿より)

KINTOの審査は、申し込んでから3営業日以内に結果が届くとされていますが、実際は数分〜数十分で審査結果が届くケースも多いです。急いで車を必要としている人も安心して利用できます。

【KINTO】重要:審査承認・契約お手続きのご案内

いや、ガバガバすぎん??????

借金1000万あんねんけど、、、

親父のヴェルファイアのローン、一括返済したのがよかったのか、転職したのがよかったのか、どっちや??(Xの投稿より)

KINTOは審査が比較的甘いカーリースであり、上記のように借り入れ(借金)があっても審査に通るケースがあります。肝心なのは、今の借り入れがいくらあるか?ではなく、十分な支払い能力を有しているかどうかです。

以上のように、KINTOの審査についてはポジティブな口コミが多いです。もちろん審査に落ちることもありますが、年収200万円以上あり、適切な月額を設定し、信用情報に大きな問題がなければ審査に通ると考えていいでしょう。

\業界大手&実は審査に通りやすいカーリース/

簡単10分!KINTOの審査に申し込む方法

KINTOの審査の仕組みや審査時のチェックポイントを把握できたら、さっそくKINTOの審査に申し込んでみましょう。申し込みは10分ほどで完了し、審査結果は3営業日以内に届く(当日に届くケースも多い)。まずは審査に申し込み、KINTOが利用可能かどうかを確認してください。

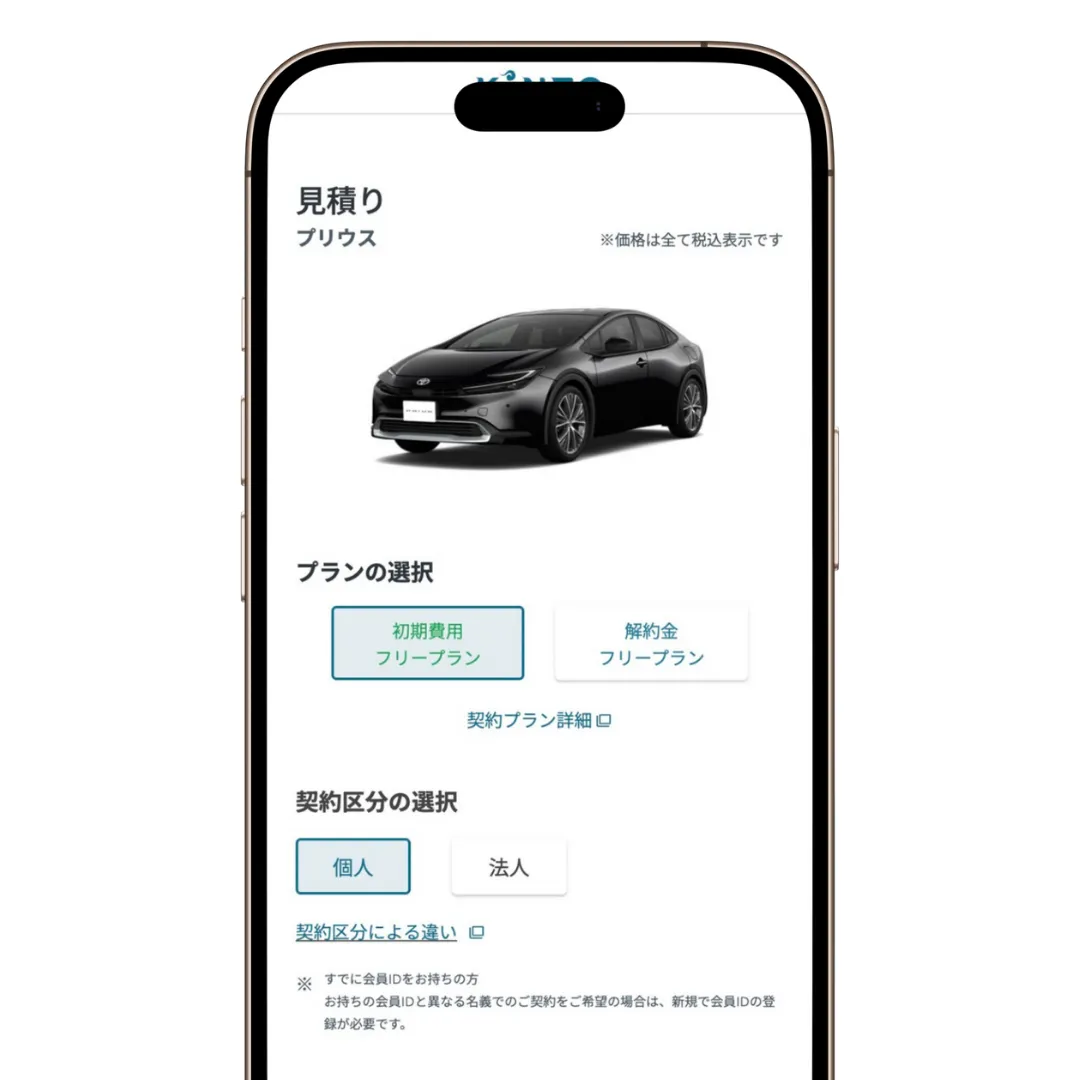

1. 公式サイトにアクセスして車を選ぶ

まずはKINTOの公式サイトにアクセスしましょう。

画面を下にスクロールして、「豊富な車種ラインナップを見る」ボタンを押そう。

その後は乗りたい車種・モデルを探して「見積り」ボタンを押し、見積りページに移動しましょう。

2. プラン、グレード・ボディカラー・オプションを選ぶ

見積りページに移動したら、利用したいプラン、車のグレード・ボディカラー・オプションを選びましょう。

プランやグレードなどを選んだら、画面を下にスクロール削いて「販売店選択へ」ボタンを押そう。

3. 車を受け取る販売店を選んで見積り内容を確認する

販売店選択のページに移動したら、利用したい販売店を選びましょう。

ここで選択した販売店が、車の受け取りや車検・メンテナンスなどで利用する店舗となります。そのため、自宅からの距離などを考慮して、利用しやすい販売店を選びましょう。

販売店を選んだら、画面を下にスクロールして「見積り内容確認」ボタンを押そう。

見積り内容確認ページでは、乗りたい車種、利用したいプラン、選択したグレード・ボディカラー・オプションに間違いがないかを確認しましょう。KINTOは申し込み内容を後々変更できないため、しっかりと確認した上で「審査お申し込み」ボタンを押そう。

4. 必要な情報の入力、運転免許証画像をアップロードする

ここからは、KINTOの審査申し込みに必要な情報の入力と、運転免許証画像のアップロードを行う。まずは「支払い」「車の手配」「禁止事項について」「利用について」の4つの確認事項に同意し、「お客様情報入力へ」ボタンを押そう。

お客様情報入力ページでは、以下の情報を正しく入力しましょう。

審査に必要なお客様情報

メールアドレス、ログインパスワード、氏名、生年月日、性別、自宅住所、車の使用場所、電話番号、連絡の取れやすい時間帯、居住形態、居住年数、住宅ローンの有無、主たる生計維持者かどうか、家族構成、年収、利用用途、運転免許証番号

ここまでの入力が完了したら、運転免許証画像(表・裏どちらも)をアップロードし、「お勤め先情報入力へ」ボタンを押そう。次のお勤め先情報ページでは、以下の情報を正しく入力しましょう。

審査に必要なお勤め先情報

職業、法人格呼称、法人格前後区分、勤務先名称、部署名、役職、勤務先住所、勤務先電話番号、勤続年数

ここまでの入力が完了したら、「入力内容確認へ」ボタンを押そう。入力内容確認ページでは、申し込み内容をしっかりと確認し、最後に「この内容で申し込む」ボタンを押そう。

その後、事前に入力したメールアドレス宛に審査申し込み完了メールが届きます。本文に記載されているURLをクリックすると、KINTOの審査申し込みは完了です。

5. 審査通過後はKINTOにログインしてリース契約を完了する

KINTOの審査に申し込むと、3営業日ほどで審査結果が届きます。申し込み時に入力したメールアドレス宛に審査結果が届くため、見落としのないよう注意してください。

審査の結果、通過した場合はKINTOのマイページにログインし、契約手続きを進めましょう。支払い方法を選択の上、利用規約に同意したら、「内容を承認し契約申し込み」ボタンを押せばKINTOのリース契約は完了です。

ちなみに、「内容を承認し契約申し込み」ボタンを押すまではリース契約が完了していないので、KINTOの利用をギリギリまで悩むことができます。ボタンを押したらリース契約は完了し、それ以降のキャンセルは行えないため注意してください。

6. 担当販売店からの納車日連絡を受け必要書類を提出する

KINTOのリース契約が完了し、納車目処が立つと担当販売店(事前に選んだ販売店)から連絡が来る。その際に、車両登録に関する書類一式が自宅に届くため、販売店の指示に従って必要書類を提出しましょう。

提出した必要書類に不備がなければ、いよいよ車が発注されます。納車日については担当販売店からの連絡を待とう。

7. 納車当日は担当販売店に車を受け取りに行く

納車日当日は、担当販売店に車を受け取りに行こう。KINTOは、陸送による自宅納車に対応していないので、必ず担当販売店で車を受け取る必要があります。

最後に、車を受け取ったらKINTOのマイページにログインし、「納車完了確認」ボタンを押そう。以上でKINTOの納車は完了であり、ストレスのないカーライフが始まります。

\業界大手&実は審査に通りやすいカーリース/

KINTOの審査についてよくある質問

KINTOの審査は住宅ローンがあっても通るの?

KINTOの審査は住宅ローンがあっても通る可能性が高い。なぜなら、「住宅ローンがある=不動産資産がある」と考えられ、審査のプラス要素になるケースが多いからです。住宅ローンの返済が残っていても諦めず、KINTOの審査に申し込んでみてください。

KINTOの審査は保証人を立てる必要があるの?

KINTOの審査は保証人を立てる必要はない。また、KINTOでは希望しても保証人を立てることはできません。あくまでも本人の収入や、世帯収入を重視して審査が行われます。

KINTOの審査に通るとすぐに契約されるの?

KINTOの審査に通過してもすぐに契約には至らない。審査通過後、My KINTO(KINTO利用者の専用ページ)にアクセスし、契約手続きを完了するボタンを押して初めて契約締結となります。

債務整理しててもKINTOの審査に通るの?

自己破産などの債務整理を行なっていると、KINTOの審査に通るのはかなり厳しいと考えよう。それでもマイカーを所有したい場合は、自社ローンまたは信用回復ローンの利用を検討してみましょう。

\業界大手&実は審査に通りやすいカーリース/

おわりに:KINTOは業界No.1カーリース!まずは審査にトライしてみよう

本記事で紹介した内容をまとめます。

<KINTOの審査は厳しい?甘い?>

- KINTOの審査は比較的甘い(通りやすい)

- KINTOは自社審査のカーリースだから

- ブラック向けにGoogle広告を出している

- 学生でも審査に通っている実績がある

<KINTOの申し込みから審査の流れ>

- ①公式サイトにアクセスする

- ②乗りたい車やプランを選ぶ

- ③審査に必要な情報を入力する

- ④運転免許証画像をアップロードする

- ⑤審査に申し込む

- ⑥3営業日以内に審査結果が届く

- ⑦My KINTOで契約手続きを完了する

- ⑧担当販売店からの連絡を待つ

- ⑨必要書類を揃えて郵送する

- ⑩マイカーが納車される

<KINTOの審査でチェックされるポイント>

- ポイント①信用情報の状態

- ポイント②収入の安定性

- ポイント③返済比率

- ポイント④勤続年数

<KINTOの審査に落ちたときの選択肢>

- 選択肢①車種やプランを変えて審査に申し込む

- 選択肢②他のカーリースの審査に申し込む

- 選択肢③審査通過率100%のノレルを利用する

- 選択肢④自社ローン・信用回復ローンを利用する

KINTOはトヨタ公式のカーリースであることから、審査は厳しいと誤解されている。しかし、KINTOは自社審査のカーリースであり、他のカーリースに比べて比較的審査が甘い。

そのため、KINTOを利用したいと考えている人は、まずは気負わずにKINTOの審査にトライしてみてください。審査結果は3営業日以内とされていますが、当日中に結果が届くケースも多いです。自分がKINTOを利用できるかどうか確かめてみましょう。

\業界大手&実は審査に通りやすいカーリース/