「エンキロの設定残価はいくら?」

「そもそも残価ってなに?」

「リース終了時に支払うものなの?」

エンキロを利用するにあたって、残価について疑問や不安を抱えている人は多い。中には、「残価ってなに?」という素朴な疑問を持っている人もいるだろう。そこで本記事では、エンキロの残価についてわかりやすく紹介する。

残価はいくらなのか?リース期間終了時に残価精算はあるのか?など、エンキロの残価について知りたい人はぜひ参考にしてほしい。

\月間750km以下の走行なら一番安いカーリース/

\エンキロをもっと知りたい人は/

- エンキロを徹底解説!距離で支払うカーリースとは?口コミ・評判、メリット・デメリット

- エンキロの審査は厳しい?甘い?カーリースのプロが教える審査通過のコツ

- エンキロの任意保険は加入すべき?カーリースのプロの視点で徹底解説

- エンキロは高い?まさかの金利3.1%のローンと同水準!カーリースのプロが徹底解説

- エンキロの残価はいくら?リース期間終了で精算する?カーリースのプロが解説

- エンキロは車の買取可能!お得なケースをカーリースのプロが解説

- エンキロはどんな会社が提供してる?答え→新進気鋭のスタートアップが提供

- エンキロの納車は早い?遅い?納車までの流れやメーカーごとの納期目安を紹介

- エンキロはペット乗車・喫煙OK?答え→犬・猫などの乗車はOKだが注意点を守ろう

エンキロの基礎知識として重要な「残価」とは?

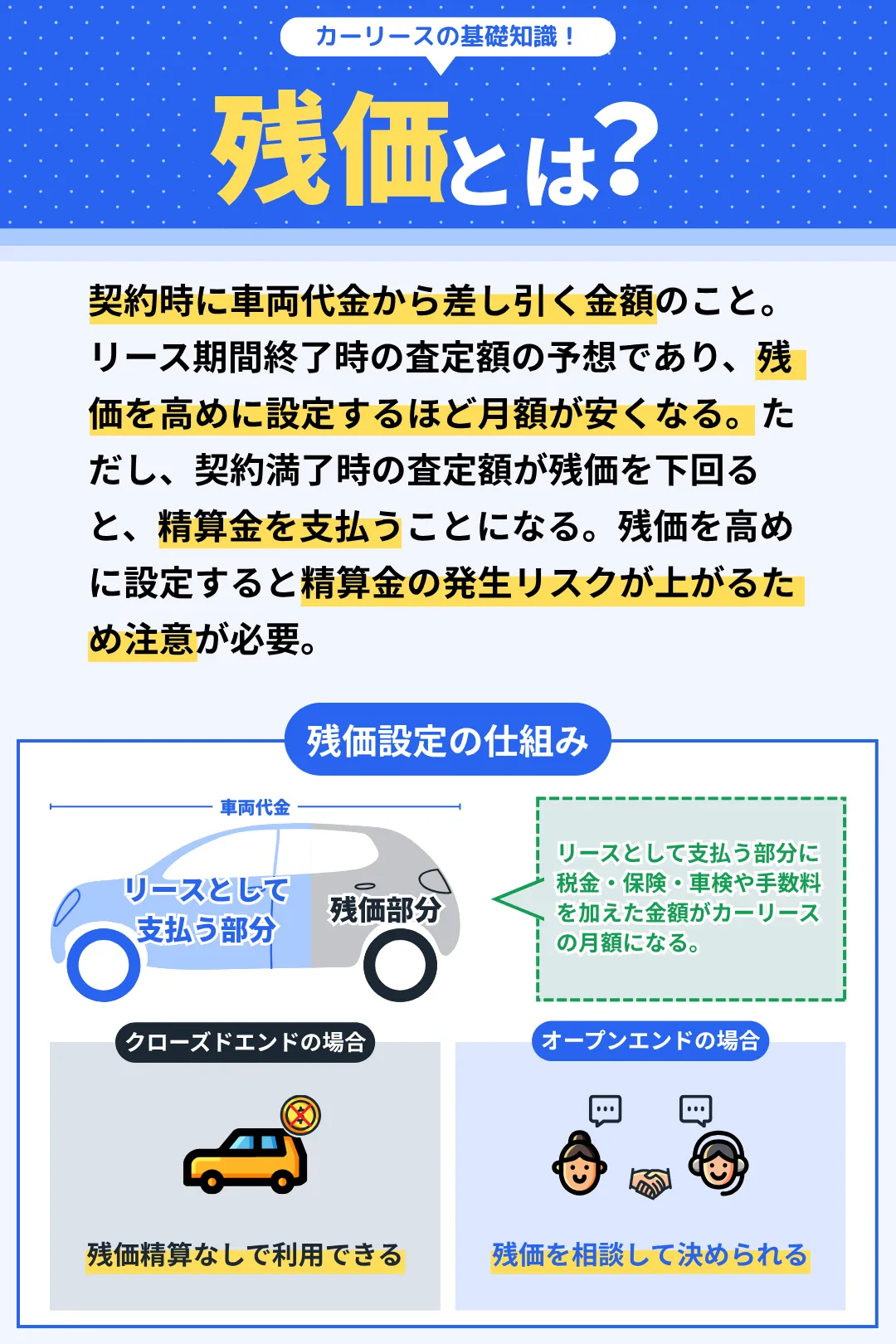

そもそも残価(残存価格)とは何か?残価は、エンキロなどカーリースの基本的な仕組みであり、車両代金の一部をリース期間終了まで据え置く制度だ。

エンキロなどのカーリースは、車両代金から残価を差し引き、リース期間を通して支払う料金を決めている。これに税金や自賠責保険、車検やメンテナンス、保証料や分割手数料などの費用を組み込むことで月額が算出される。

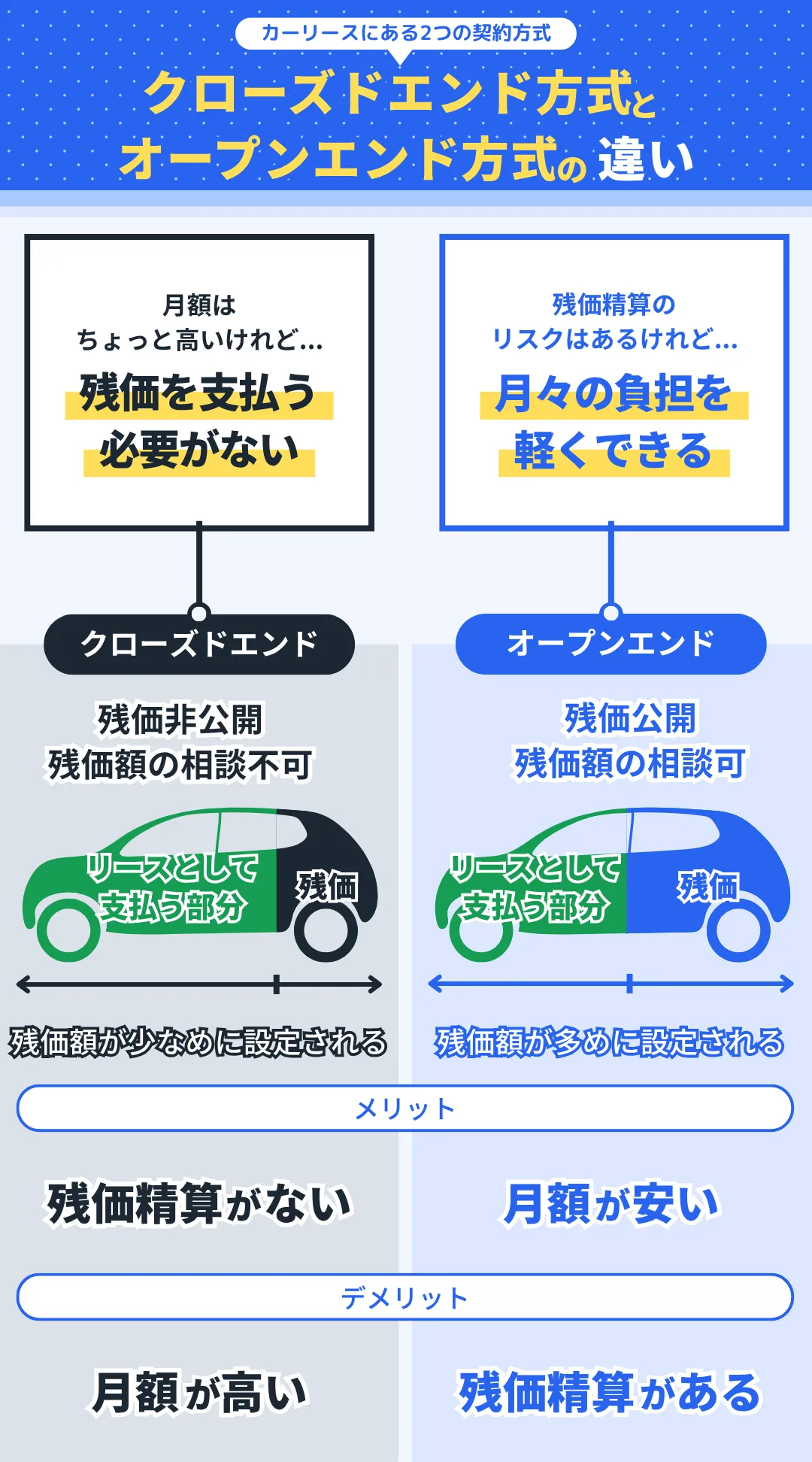

つまり、残価が高いほど月額は安く、残価が低いほど月額は高い。ちなみにエンキロは、「残価が高めに設定されるカーリース(オープンエンド方式の契約)」だ。残価が高めに設定されるため月額が安く、エンキロは業界最安級の月額でマイカーを持てる。

エンキロ・オープンエンド方式のメリット

カーリースにはクローズドエンド方式とオープンエンド方式、2つの契約方式がある。違いは以下のとおりだ。

エンキロなどオープンエンド方式のカーリースは、残価が高めに設定されるため、リース契約の月額が安くなるのが大きなメリットだ。

たとえば、「スズキ ハスラー」をエンキロ(5年リース)で利用すると、車検やオイル交換も含めて月額21,520円で乗れる。一方、同じ条件でオリックスカーリース(クローズドエンド方式のカーリース)を利用すると、月額は30,030円になる。

エンキロとオリックスカーリースの差額は月額8,510円であり、リース期間を通した差額は51,060円にものぼる。このように、クローズドエンド方式と比べると格安料金で利用できるのが、エンキロなどオープンエンド方式のカーリースのメリットだ。

デメリットは精算金の支払いリスクがあること

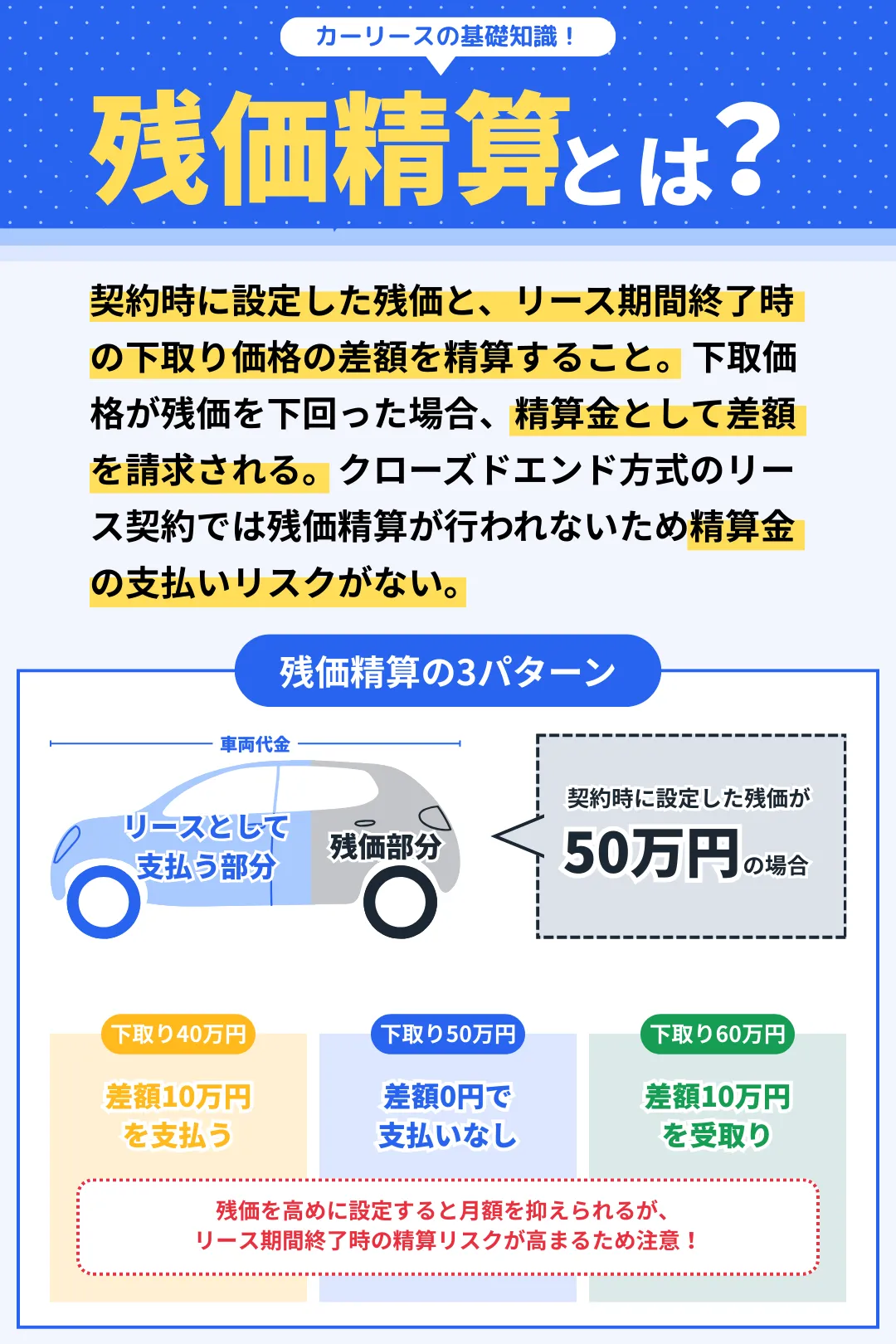

エンキロなどオープンエンド方式のカーリースは、残価を高めに設定している。これにより月額を抑えられるのがメリットだが、それ故にリース期間終了時には残価を精算しなければならない。

つまり、カーリース側が損をしないために、契約時に設定した残価とリース期間終了時の下取り価格を差し引きし、差額を精算する必要がある。これがカーリースにおける「残価精算」だ。

残価精算の結果、リース期間終了時の下取り価格が残価を下回ると、利用者はその差額を支払わなければならない。反対に、下取り価格が残価を上回ると、カーリースは差額を利用者に支払うことになる。

残価精算があるからといって、差額を必ず支払うわけではない。しかし、残価を高めに設定しているため、リース期間終了時の下取り価格が残価を下回る可能性は高い。

クローズドエンド方式とオープンエンド方式、どっちがいいの?

ここまでの内容で、クローズドエンド方式とオープンエンド方式のどちらが自分に合っているか、気になる人も多いだろう。簡単に説明すると、「安心感」を求めるならクローズドエンド方式、「料金の安さ」を求めるならオープンエンド方式を選ぼう。

クローズドエンド方式は残価が公開されておらず、リース期間終了時に残価精算が行われない。このため、予想外の出費が発生しないのがメリットだ。ただし、前述のエンキロとオリックスカーリースの比較のように、数千円〜1万円ほど月額が高くなる。したがって、料金の安さよりもサービスの安心感を求める人は、クローズドエンド方式のカーリースを選ぼう。

一方、オープンエンド方式は残価が高めに設定されるため、月額を大幅に抑えられるのがメリットだ。ただし、リース期間終了時に残価を精算するため、そのときの下取り価格によっては差額を支払うリスクがある。したがって、サービスの安心感よりも料金の安さを求める人は、オープンエンド方式のカーリースを選ぶ。

以下に、オープンエンド方式のオープンエンド方式、それぞれのカーリースをまとめているため、参考にしてほしい。

クローズドエンドのカーリース

※ ニコノリ・コスモMyカーリースはクローズドエンドとオープンエンドのどちらかを利用者が選べる

※ ピタクルはクローズドエンドだがオープンエンドのように残価が公開されリース契約終了時に買い取りできる

\月間750km以下の走行なら一番安いカーリース/

エンキロの残価はいくら?人気10車種で調査してみた

エンキロの残価はいくらで設定されているのか?その傾向を知ることで、お得に利用できるカーリースかどうかを判断できる。そこで、人気10車種(普通車7種・軽自動車3種)におけるエンキロの設定残価を調査してみた。

\エンキロ・人気10車種の設定残価/

| リース総額 | 設定残価 | 設定残価率 (残価÷新車価格) | 買い取り時総額 | メーカー公示の 乗り出し価格 | |

| トヨタ ヤリス | 1,756,800円 | 776,105円 | 46.8% | 2,532,905円 | 1,815,180円 |

| トヨタ カローラクロス | 2,235,000円 | 1,312,255円 | 47.5% | 3,547,255円 | 2,859,590円 |

| トヨタ ヴォクシー | 1,943,400円 | 2,000,073円 | 61.6% | 3,943,473円 | 3,509,370円 |

| ホンダ ヴェゼル | 1,445,400円 | 2,020,312円 | 76.3% | 3,465,712円 | 2,855,770円 |

| 日産 セレナ | 2,516,400円 | 1,555,640円 | 43.8% | 4,072,040円 | 3,695,674円 |

| ホンダ フリード | 1,936,200円 | 1,612,260円 | 52.7% | 3,548,460円 | 3,170,980円 |

| ホンダ N-BOX | 1,313,400円 | 981,943円 | 56.5% | 2,295,343円 | 1,853,000円 |

| ダイハツ タント | 1,325,400円 | 685,800円 | 46.2% | 2,011,200円 | 1,514,610円 |

| スズキ ハスラー | 1,186,800円 | 885,960円 | 58.4% | 2,072,760円 | 1,604,020円 |

| シミュレーション条件 | |||||

| リース期間 | 5年(60ヶ月) | ||||

| リースプラン | 定額500kmプラン(メンテナンスプラン未加入) | ||||

| グレード | 下位グレードを選択 | ||||

| ボディカラー | 追加費用のないカラーを選択 | ||||

| オプション | オプション追加なし | ||||

| 月額に含まれるもの | 車両代金 販売諸費用 自動車税・軽自動車税(環境性能割) リース期間中の自動車税・軽自動車税(種別割) リース期間中の自動車重量税 リース期間中の自賠責保険料 | ||||

※ 公式サイト上で確認できる月額料金であり、実際の月額料金は契約プランによって異なる場合がある

エンキロの設定残価は、新車価格に対して44〜76%ほどであることがわかった。人気車種の中でも、特にリセールバリューの高い車種については残価率が高めに設定されている。

一方、人気車種でも「トヨタ ヤリス」など中古車市場における流通台数が多い車種については、残価率が低い。カーリースのプロの視点から見ると、オープンエンド方式のカーリースでもかなり現実的な残価を設定している印象だ。

ただし、「トヨタ ヴォクシー」や「ホンダ ヴェゼル」など人気がかなり高い車種については、残価率が60%以上、場合によっては70%以上で設定されている。こうした車種の価値が将来的に下がった場合は、リース期間終了時に精算金を支払うリスクが高いため、注意が必要だ。

残価率が低めに設定されている車種については、エンキロで利用して間違いない。リース期間終了時の精算金支払いリスクが低く、しかもエンキロなら業界最安級の月額で利用できる。

一方、残価率が高めに設定されている車種については、クローズドエンド方式のカーリースも検討してほしい(KINTOやオリックスカーリースなど)。超絶人気の車種であっても、将来的な中古車市場価値は予測できない。そのため、リース期間終了時に精算金を支払うリスクがある。

しかし、クローズドエンド方式のカーリースなら、中古車市場価値がどれだけ下がったとしても、残価精算は行われない。したがって、残価率が高めの人気車種ほど、リスクを低減するためにクローズドエンド方式のカーリースを選ぶべきだ。

\月間750km以下の走行なら一番安いカーリース/

簡単5分!エンキロの仮審査に申し込む方法

エンキロはオープンエンド方式のカーリースであり、業界最安級の月額で利用できる。リース期間終了時に残価精算を行うため、精算金を支払うリスクはあるが、残価率が低めに設定されている車種を選べばリスクを低減できる。

具体的には、「トヨタ ヤリス」「トヨタ カローラクロス」「日産 セレナ」「ダイハツ タント」あたりの車種は、人気車種だが中古車市場での流通台数が多いため、残価率が比較的低めに設定されている。こうした車種に乗りたい場合は、エンキロで業界最安級の月額というメリットを最大限享受しよう。

それでは、エンキロの仮審査に申し込む方法を紹介する。スマホひとつで申し込みでき、5分で完了するためエンキロの仮審査にぜひトライしてほしい。

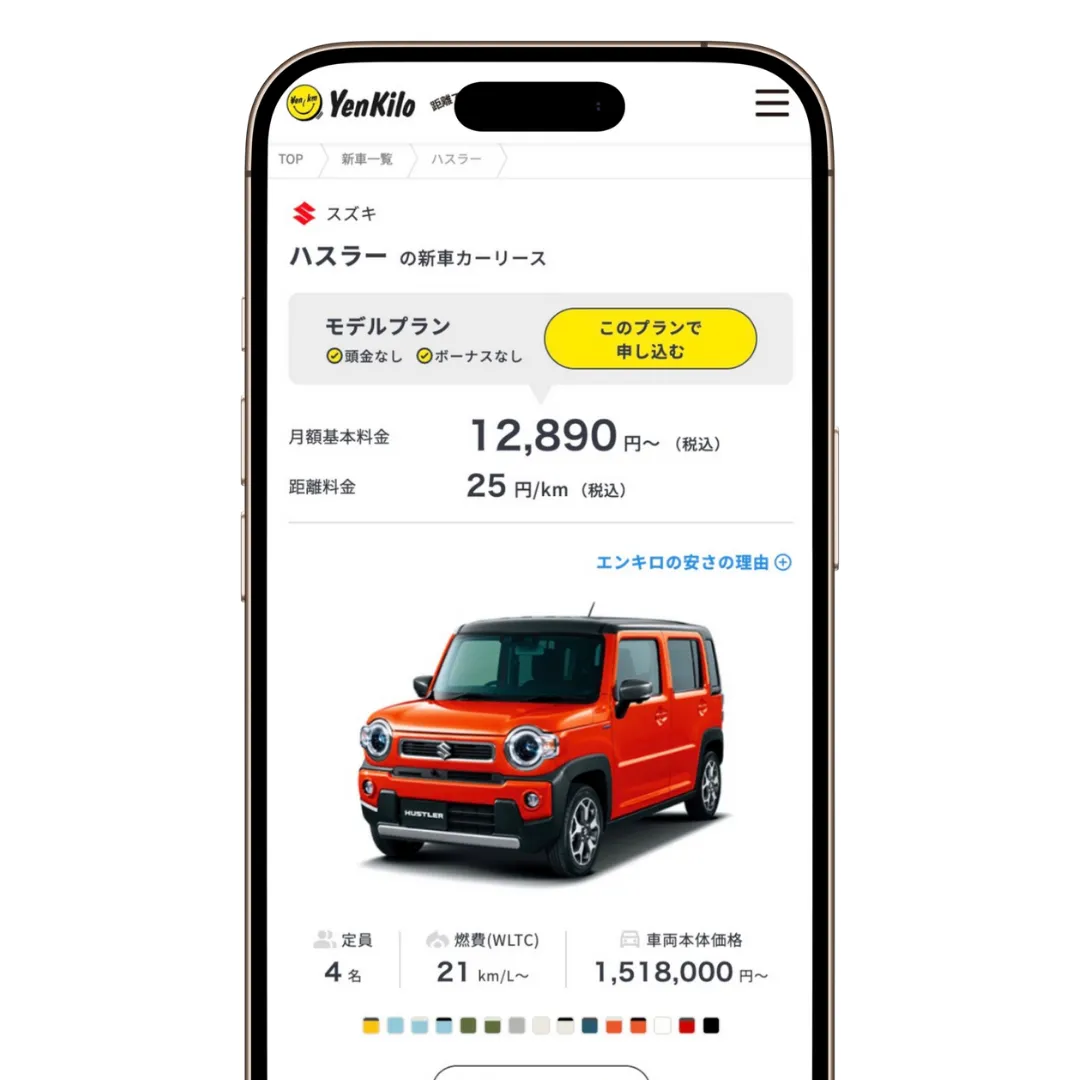

①公式サイトにアクセスして車を選ぶ

まずは、エンキロの公式サイトにアクセスしよう。画面下部に表示されている「中古車を差額」「新車を探す」のいずれかを選択すると、該当する車が一覧で表示される。

表示された一覧の中から乗りたい車を選ぼう。

②リースプランをカスタマイズする

乗りたい車を選んだら、個別ページに移動する。

画面下部に表示されている「プランを作成する」を押そう。

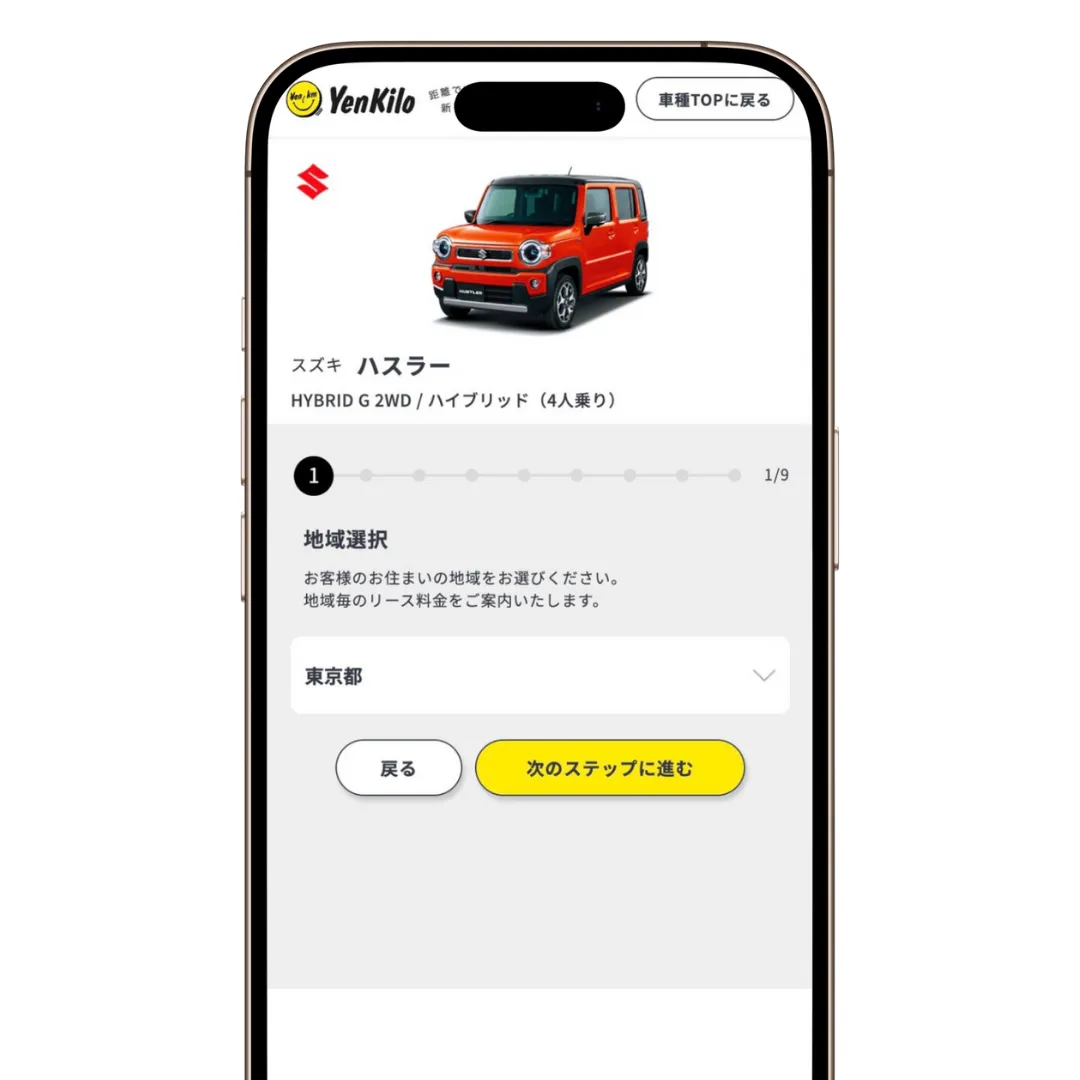

次のページでは、具体的なリースプランをカスタマイズしていく。

以下の項目を選択し、自分だけのリースプランを作ろう。

- 地域選択

- グレードを選ぶ

- 契約期間を選ぶ

- 頭金を設定する※

- ボーナス払いを設定する※

- 料金プランを選ぶ

- ボディーカラーを選ぶ

- オプションを選ぶ

- メンテナンスパックを選ぶ

※ 頭金とボーナス払いは「なし」も選択可能、一部車種(主に輸入車)は規定の頭金を用意する必要がある

「最適なリースプランがわからない」という人は、適当なリースプランを選んで構わない。最終的にはエンキロのカーライフプランナー(担当者)と相談し、具体的なリースプランを固めていく。

カーライフプランナーには車選びから相談できるため、初めて車を所有する人にもエンキロはおすすめだ。

③リースプランを確認し審査申し込みに進む

自分だけのリースプランを作成したら(または適当に選んだら)、確認ページでリースプランに間違いがないかをチェックしよう。

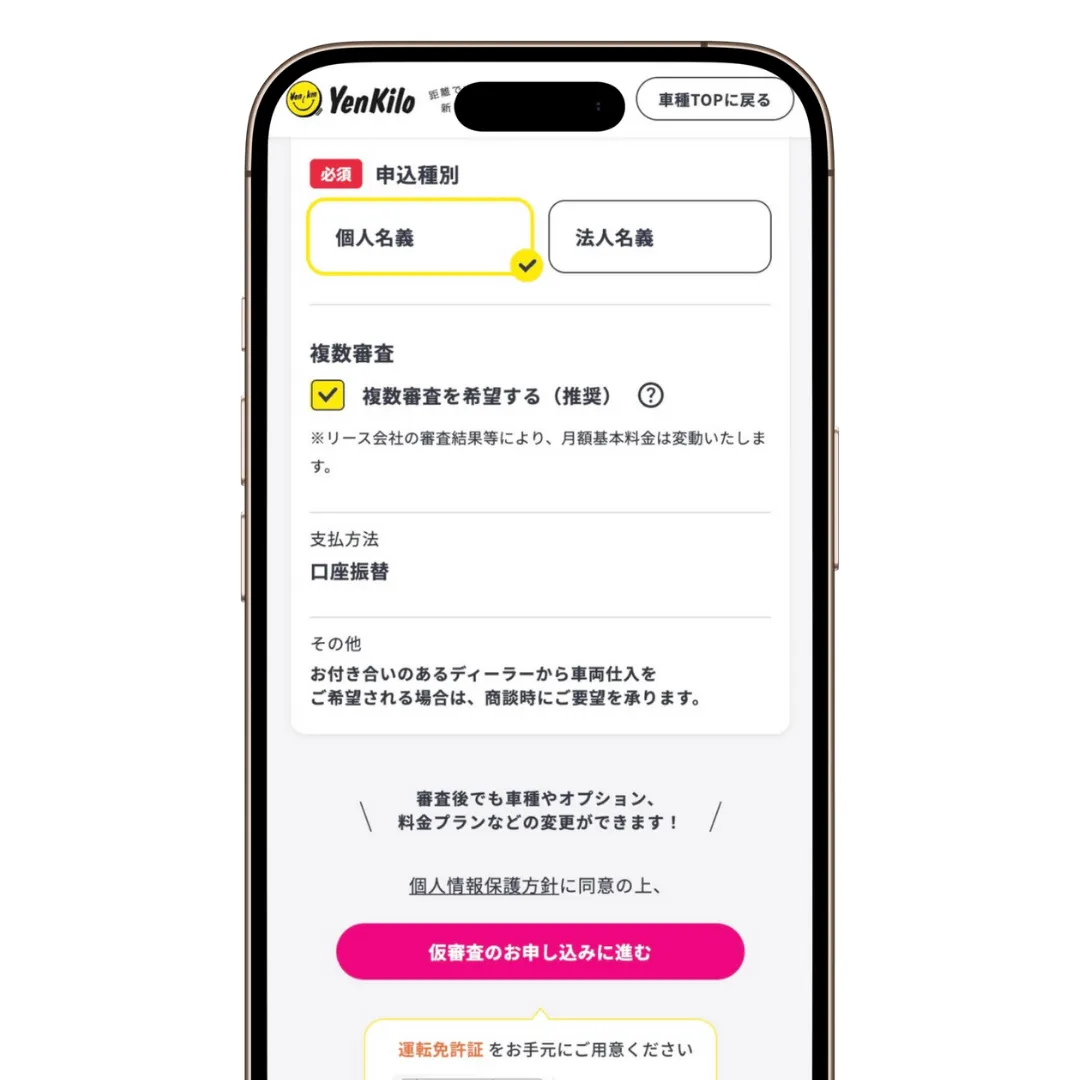

リースプランに間違いがなければ、画面を下にスクロールし、「申込種別」を選択して「複数審査」にチェックを入れ、「仮審査の申し込みに進む」を押そう。

ちなみに複数審査とは、最初の仮審査(一次信販会社)の結果、さらに好条件でのリースプランを案内できる可能性のある申し込み者に対して、二次信販会社での仮審査を行うものだ。基本的にはチェックを入れておくと、より良い条件でリース契約を結べる可能性がある。

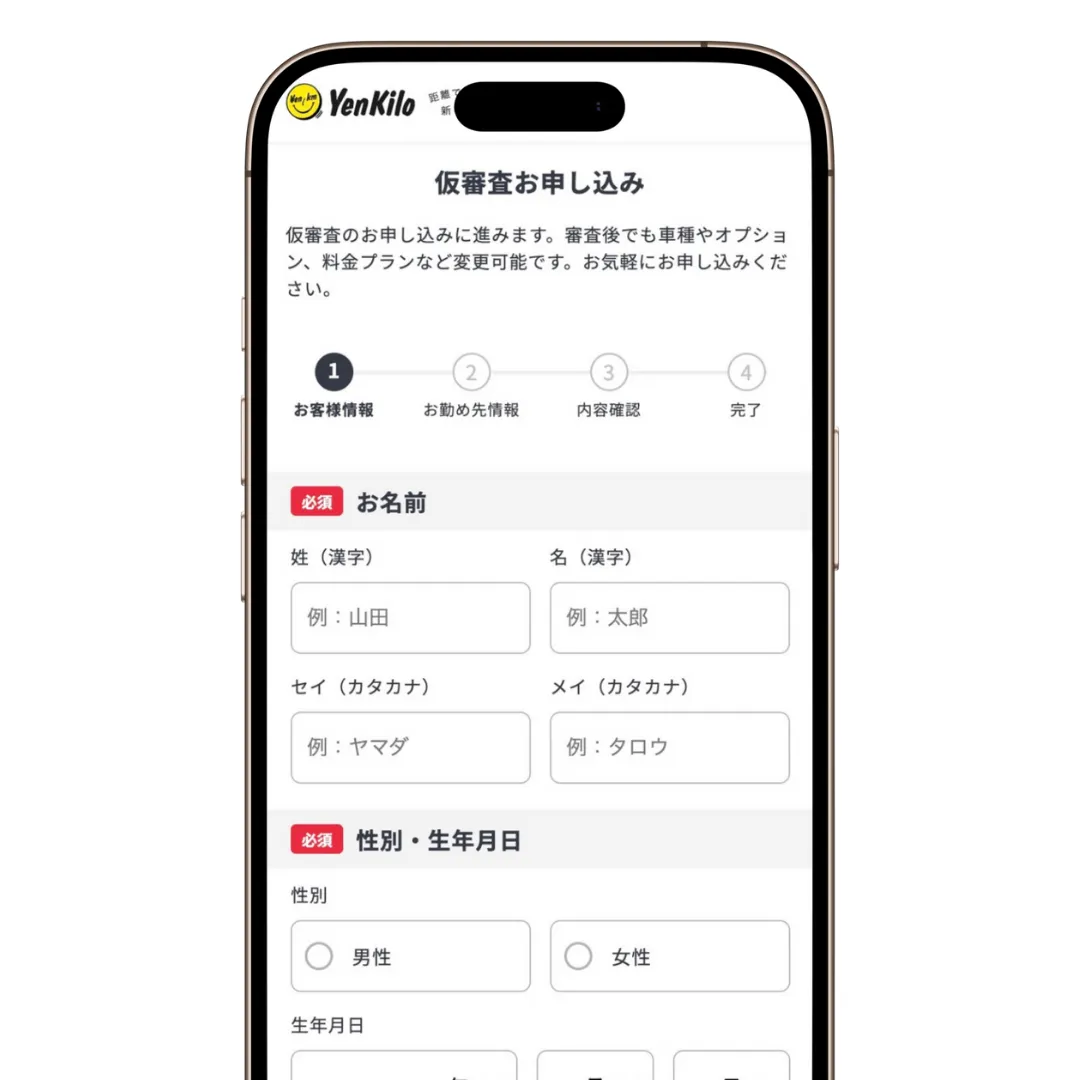

④必要な情報を入力し審査に申し込む

次のページでは、審査に必要な情報を入力していく。

審査に必要な情報を下記のとおりだ。

- 氏名、性別、生年月日

- 電話番号、メールアドレス

- 郵便番号、住所

- 居住形態、住宅ローン・家賃の有無

- 配偶者の有無、世帯主との関係、世帯人数

- 運転免許証番号

- 職業(雇用形態)

- 勤務先、勤務先住所、勤務先電話番号

- 勤続年数、役職、年収額

運転免許証番号を入力することになるため、運転免許証を用意しておくといいだろう。必要な情報をすべて入力したら、同意事項にチェックを入れてから審査に申し込もう。

⑤カーライフプランナーと相談する

エンキロの仮審査に申し込んだら、審査結果が届くのを待とう。エンキロの審査結果が出るのは、申し込みの翌日〜3営業日以内だ。

審査に通過すると、エンキロのカーライフプランナーと電話またはオンラインで話し、契約内容を相談していく。エンキロのカーライフプランナーは、カーリースの契約内容を組むだけでなく、「車に関する総合的な悩み」も相談できることで好評を得ている。

初めて新車に乗る人も、車に詳しくない人も、ライフスタイルに合わせた契約内容をカーライフプランナーに一緒に考えてもらう。

⑥申し込み内容を確認し契約する

カーライフプランナーと相談して契約内容が固まったら、エンキロのマイページより契約内容を確認し、申込者自身で「ご契約のお申し込み」を確定する必要がある。その後、エンキロのカスタマーセンターから入力された住所宛てに契約書類が届く。契約書やその他の書面に署名・捺印をした上で、返信用封筒に入れてポストに投函しよう。

契約が完了すると、新車登録や納車に必要な書類が案内される。カーリースの契約で一般的に必要な書類とは、下記のとおりだ。

- 運転免許証のコピー

- 住民票の写し(※)

- 印鑑登録証明書

- 車庫証明

※ 住民票原本に記載されている事項を写した書面であり、原本のコピーではない

必要書類は住んでいる地域や申込者ごとに異なるので、エンキロから届いた書面を確認した上で、必要な書類を速やかに準備しよう。以上が完了すると、車の納車日が決まる。最短の納車日を案内されるが、利用者の都合に合わせて調整可能だ。

⑦ 車が納車される

以上で晴れて納車となる。エンキロの納車は自宅納車が基本であり、指定した日時に新車が届くようになっている。ディーラーでの納車は受け付けていないため注意しよう。

\月間750km以下の走行なら一番安いカーリース/

エンキロの残価についてよくある質問

エンキロの残価ってそもそもなに?

残価とは、カーリースの契約時に設定する「リース期間終了まで据え置かれる車両代金」のことだ。残価を車両代金から差し引いた金額がリース契約で支払う部分であるため、残価を高く設定するほど月額が安くなる。

エンキロは残価精算があるカーリースなの?

エンキロは、リース期間終了時に残価精算が行われるカーリースだ。このため、契約時に設定した残価をリース期間終了時の下取り価格が下回ると、利用者はその差額を支払わなければならない。反対に、残価を下取り価格が上回れば、差額が利用者に返還される。

エンキロはリース終了で残価を一括で支払うの?

エンキロはリース期間が終了しても、残価を一括で支払う必要はない。車を返却する場合は残価精算を行い、残価と下取り価格の差額を支払うか、または返還される。ただし、リース期間終了時に車を買い取りたい場合は、残価を一括で支払う必要がある。

\月間750km以下の走行なら一番安いカーリース/

おわりに:エンキロは現実的な残価が設定されているカーリースだった

本記事で紹介した内容をまとめる。

- 残価とは契約時に設定するリース期間終了までの据え置き価格

- エンキロはリース期間終了時に残価を精算する必要がある

- 残価精算の結果、残価を下取り価格が下回ると精算金が発生する

- 反対に残価を下取り価格が上回れば利用者に差額が返還される

- エンキロの残価は新車価格に対して44〜76%ほどで設定されている

- 人気車種だからといった残価率が高いわけではない

- 残価率60%以上の車種は精算金の支払いリスクが高くなる

- 残価率が高い車種はクローズドエンド方式のカーリースを検討しよう

→KINTO、オリックスカーリース、ピタクルなど - 残価率60%未満の車種は精算金の支払いリスクが低い

- 残価率が低い車種はエンキロを選び業界最安級の月額で利用しよう

エンキロの設定残価を調査した結果、割と現実的な残価率で設定されていることがわかった。ただし、一部の車種では残価率が非常に高いケースもある。そうした車種は精算金の支払いリスクが高いため、注意してほしい。

一方で、残価率が比較的低い車種については、エンキロでの利用がおすすめだ。エンキロは業界最安級のカーリースであり、車種やグレードによっては他のカーリースよりも、月額が数千円〜1万円ほど安い。まずはエンキロの仮審査に申し込み、自分がエンキロを利用できるかどうか確かめてみよう。

仮審査通過後、エンキロのカーライフプランナー(担当者)に精算金の支払いリスクが低い車種を選んでもらうのもありだ。

\月間750km以下の走行なら一番安いカーリース/