「カーリースって貧乏人が利用するサービスなの?」

「周囲にカーリースってバレないか心配だな...」

カーリースを利用するにあたって、このような疑問や不安を抱える人は多いです。結論から言うと、カーリースは貧乏人向けではない。しかし、いくつかの理由から貧乏人が利用するサービスというイメージが定着しているのも事実です。

そこで本記事では、カーリースは貧乏人向け向けのサービスと言われる理由や、そうでない根拠などを解説しています。カーリースの利用を悩んでいる人や、周囲にカーリースとバレないか不安を持っている人は、ぜひ参考にしてください。

\月間750km以下の走行なら業界最安カーリース/

カーリースは貧乏人向け?実は高所得者の利用率が高い

「カーリースは貧乏人や見栄っ張りが利用するもの」という声を聞くことがあります。実際に、ある質問サイトでは以下のような投稿があります。

最近、見栄っ張りの貧乏人が残クレやカーリースでアルファード、レクサス等、身の丈以上の高級車に乗っていることが多いですよね。

そういう人は途中で払い切れなくなって自己破産することも多いと聞きます。見栄で購入することの対策として、残クレの車両ナンバーは「ざ」「カーリースには「り」

をつけた方がいいと思うのですが、良い案だとは思いませんか?(carviewより)

実際のところ、カーリースは初期費用ゼロ・月々定額で新車に乗れるため、年収額に対してグレードの高いマイカーを手に入れることが可能です。しかし、だからといって貧乏人向けのサービスとは限りません。

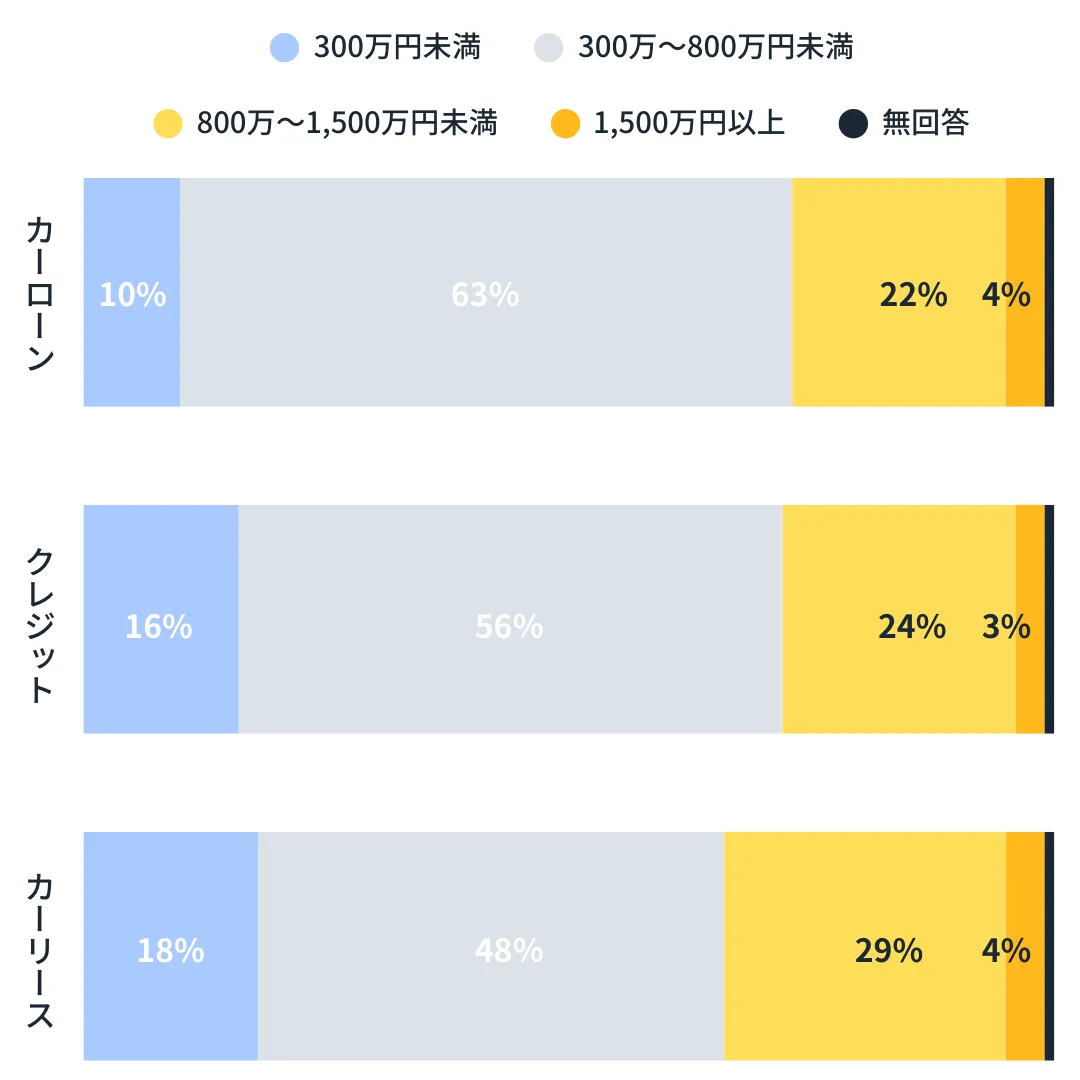

その根拠として、車の入手方法別の年収分布を見てみましょう。

\車の入手方法別・年収分布/

カーリースにおける年収800万円以上の高所得者(※)の利用割合は、全体の30%を超えている。カーローンの利用割合よりも高いので、カーリースは貧乏人向けのサービスではないことが伺えます。

高所得者のカーリース利用割合が多い理由は、「車の面倒ごとのほとんどをカーリースや販売店に任せられるから」と推察できます。

高所得者は「時間=お金」の意識が高い傾向があり、意思決定に費やす時間をできる限り減らすよう心がけています。カーリースは車両代金に加えて、税金や自賠責保険料、メンテナンス費用や任意保険まで月額に含めることができます。

これにより、意思決定に費やす時間を大幅に削減できることから、カーリースは高所得者に好まれる車の入手方法だと考えられます。

※税制上の高所得者は「年収850万円以上」ですが、アンケート調査の区分上、本記事では「年収800万円以上」と定義している

\月間750km以下の走行なら業界最安カーリース/

カーリースは貧乏人向けと言われる理由

カーリースは貧乏人向けと言われる理由は下記の3つです。

- 理由①初期費用ゼロで車に乗れる

- 理由②車が自分のものにならない

- 理由③学生や主婦でも利用できる

ここでは各理由を詳しく解説していきます。

理由①初期費用ゼロで車に乗れる

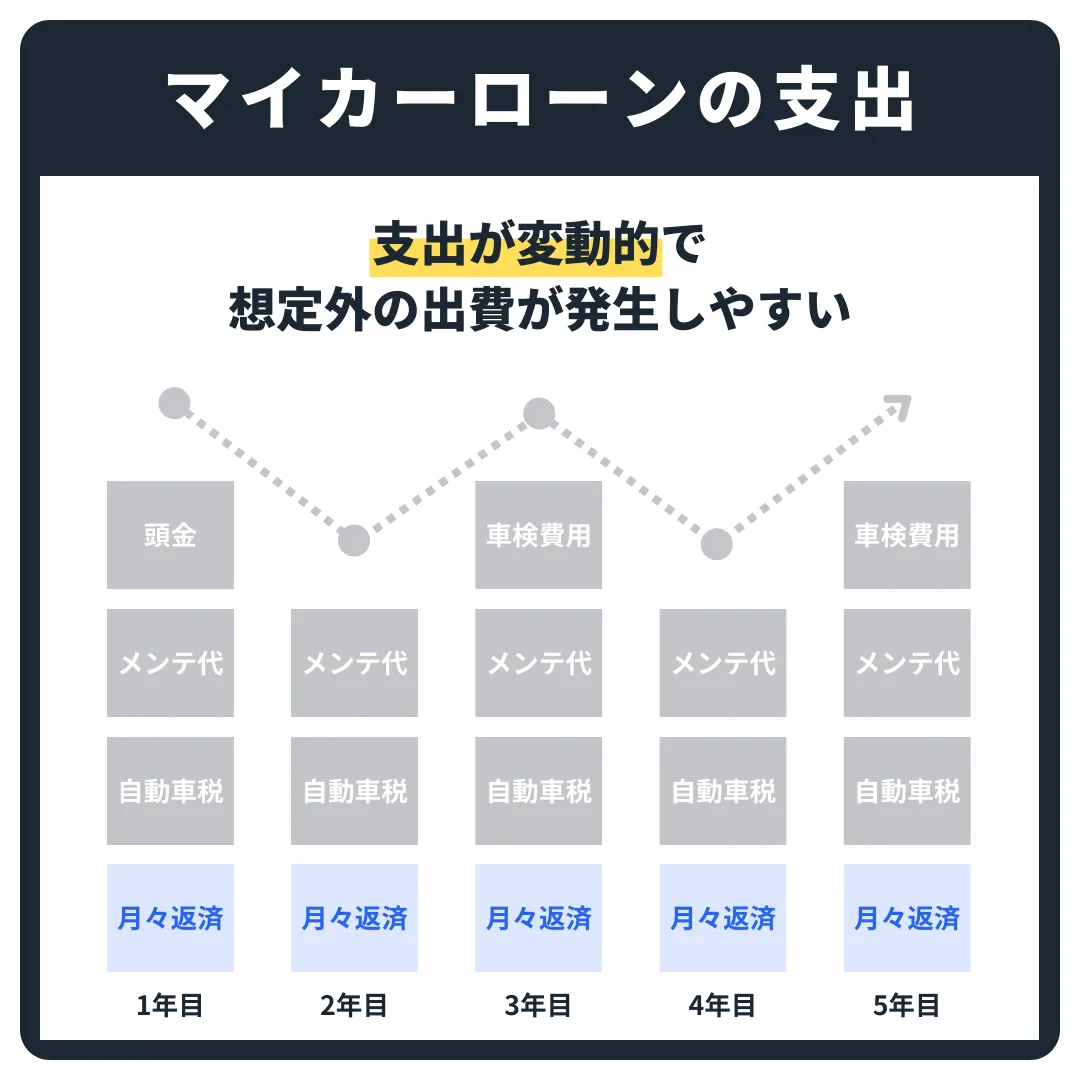

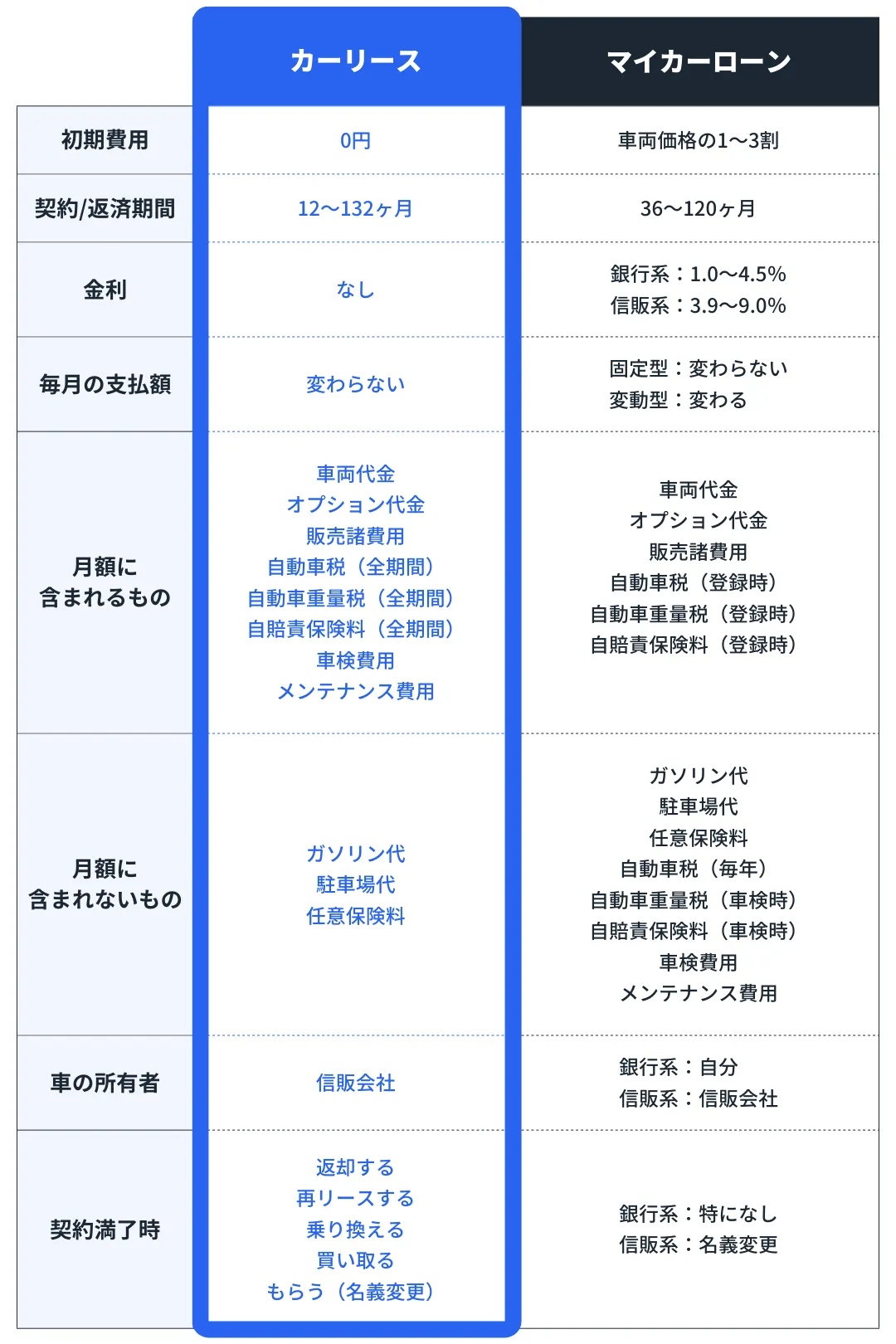

カーリースは初期費用ゼロで新車に乗ることができ、月々の支出をフラットにできるのが大きなメリットです。

\マイカーローンとカーリースの支出イメージ/

このため、「カーリースを利用する人は頭金を用意できない人」というイメージが定着しています。しかし実際のところ、初期費用ゼロで新車に乗れるのはカーリースだけではありません。

マイカーローンでも頭金ゼロで利用できるサービスは多く、「カーリースを利用する人は頭金を用意できない人」という理論は崩れます。ちなみに、頭金ゼロでローンを組む人は想像以上に多く、その点ではカーリースと変わりません。

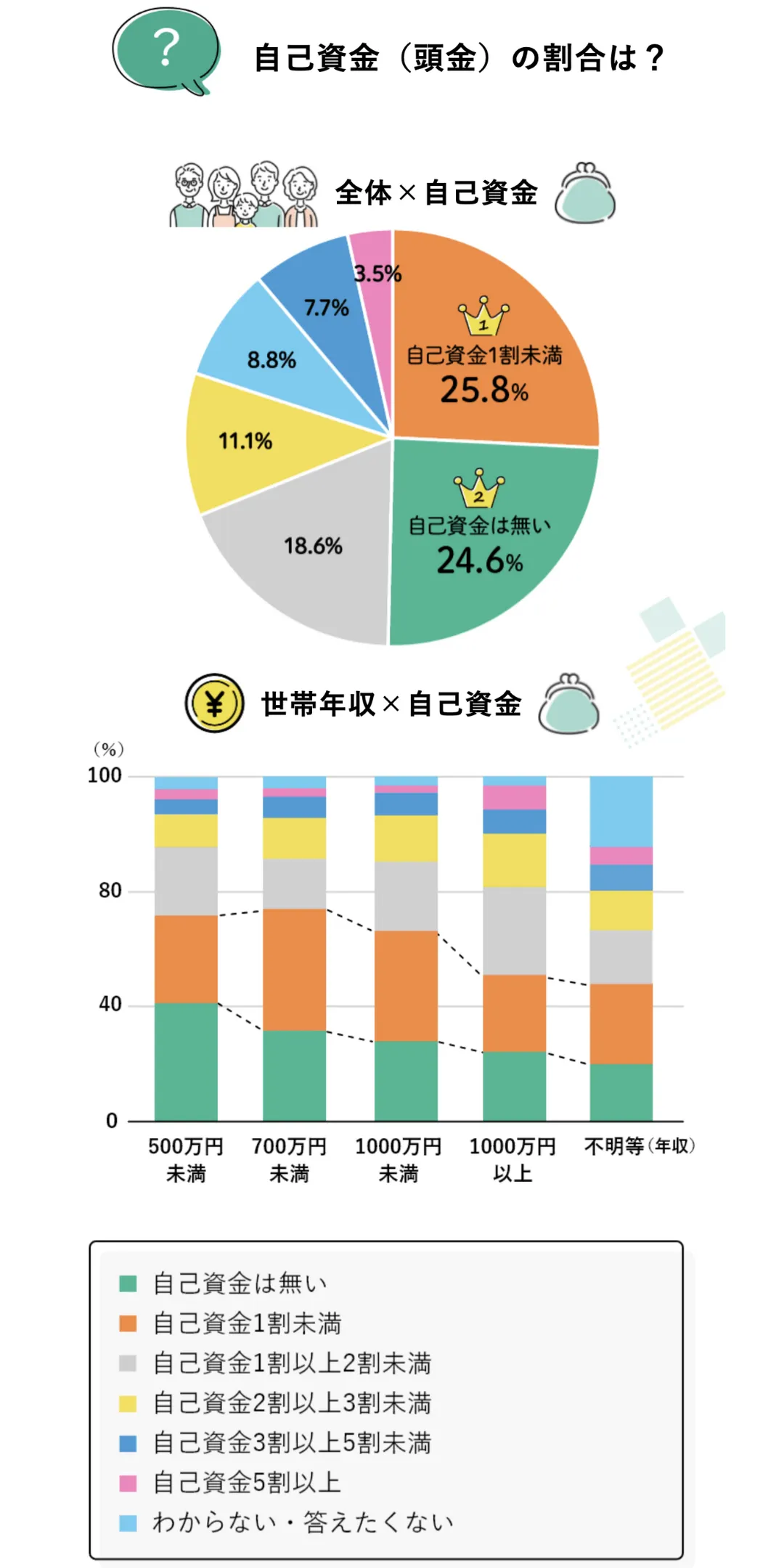

以下は、りそなグループが行ったアンケート調査において、「住宅購入で用意した頭金の割合は?」という質問に対する回答結果です。

上記のとおり、年収1,000万円以上の人でも、2割程度は頭金ゼロで住宅ローンを組んでいる。つまり、初期費用ゼロで車に乗れるからといって、カーリースは貧乏人向けのサービスとは限らないのです。

理由②車が自分のものにならない

カーリースは、リース期間が終了したら車を返却することを前提としたサービスです。いわば車の賃貸であり、日本では昔から「賃貸は貧乏人のもの」という固定観念が強い。これにより、カーリースに対しても貧乏人向けというイメージが定着しています。

しかし実際のところ、カーリースの中にはリース期間終了時に車をもらえるサービスがあります。最後に車をもらえるカーリースを利用すれば、マイカーローンを利用するのと何ら変わりません。

むしろ、税金や自賠責保険を負担する必要がなく、メンテナンス費用や任意保険料も月額に含められます。このため、車に詳しくない人や、車の面倒ごとを丸投げしたい人は、マイカーローンよりもカーリースがおすすめです。

ちなみに、最後に車をもらえるカーリースでも、車検証の所有権はリース期間終了まで信販会社(オートリース会社)の名義となります。

※ 車検証の使用者名義は本人だが所有者名義は信販会社となる

しかしこれは、正規販売店で提供しているマイカーローン(ディーラーローン)も同じであり、ローンを完済するまで車検証の所有権を自分に移すことはできません。このように、カーリースとマイカーローンは実質的には同じサービスなのです。

理由③学生や主婦でも利用できる

カーリースはマイカーローンと比べて審査に通りやすく、学生や主婦でも利用できるサービスです。その理由は、サービスの提供形態が根本的に異なるからです。

\カーリースとマイカーローンの違い/

※ 一般的な特徴を表しており、特定のサービスを表すものではない

カーリースは、利用者が希望する車を信販会社が買い上げこれを利用者に貸し出すサービスです。一方、マイカーローンは車の購入代金を貸し出すサービスとなっています。

カーリース会社としては、貸し出している車そのものが担保になるため、マイカーローンに比べると審査に通りやすくなります。このため、学生や主婦でも審査に通る可能性があります。

しかし、学生や主婦でも利用できるからといって、カーリースは貧乏人が利用するサービスとは一概に言えません。カーリースは貧乏人向け?実は高所得者の利用率が高いでも解説したように、マイカーローン・クレジット・カーリースのうち高所得者の利用割合が最も多いのはカーリースなのです。

\月間750km以下の走行なら業界最安カーリース/

カーリースは貧乏人向けの考え方は古い?賃貸派が増えている

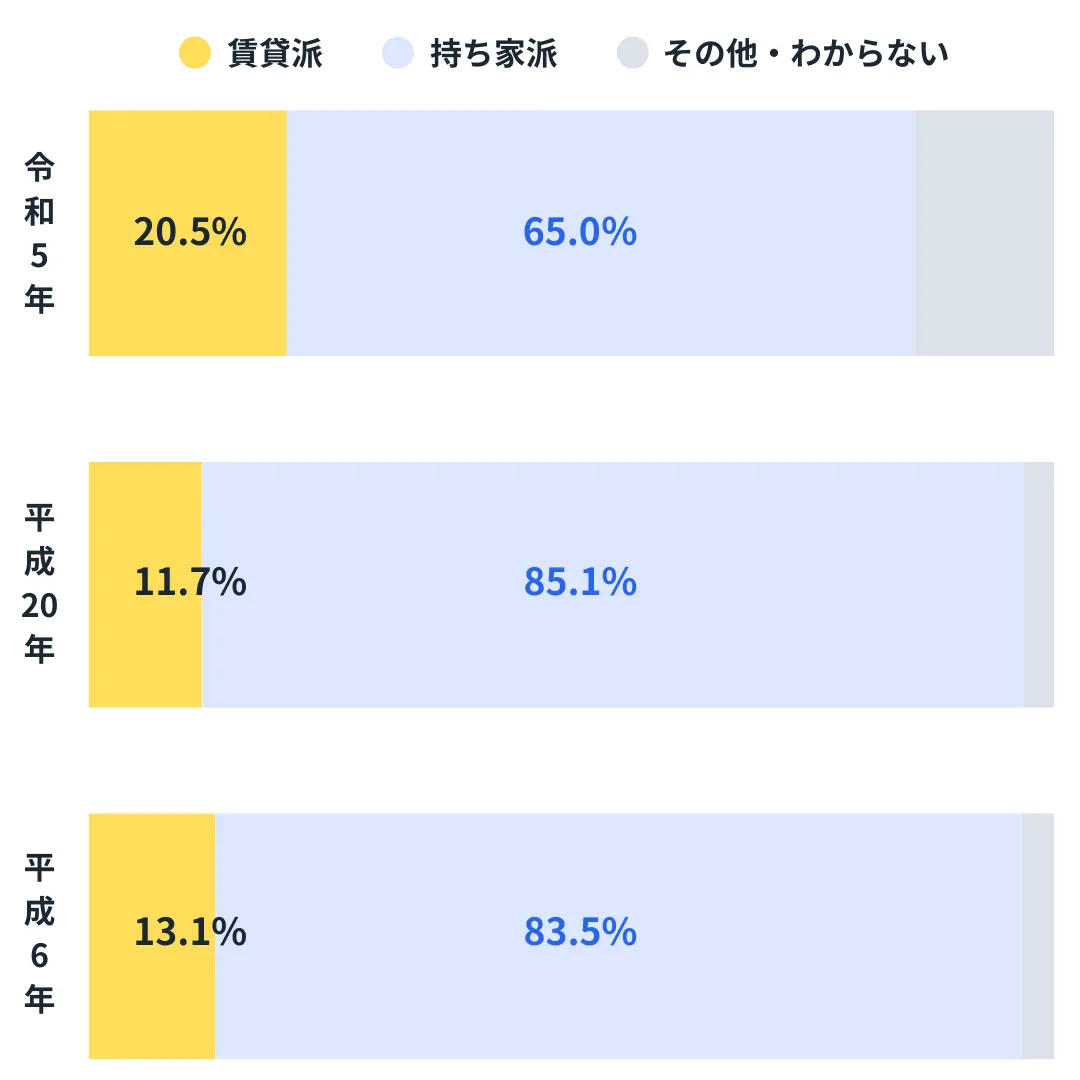

日本では昔から「賃貸は貧乏人のもの」という固定観念が強い。しかしこうした考えは、そろそろ捨てるべきでしょう。以下は、国土交通省の意識調査により判明した賃貸派/持ち家派の割合の推移です。

\賃貸派と持ち家派の推移/

平成6年(2008年)から令和5年(2023年)にかけて、持ち家派が大きく減少し、賃貸派が増加しています。「賃貸=貧乏人」のイメージが徐々に薄れ、物の所有方法に対する考え方が大きく変化している証拠だろう

このため、本記事を読んでくれている人はカーリースは貧乏人向けという考えを一度捨ててみてほしい。カーリースはデメリットもありますが、メリットも多いです。

これは、カーリースだけでなくマイカーローンや残クレ(残価設定型ローン)など、車の所有方法すべてに言えることです。カーリースを選ぶ方が得をするケースもあるので、カーリースは貧乏人向けの考えを捨て、「カーリースは自分に合った車の所有方法か?」を考えることが大切です。

\月間750km以下の走行なら業界最安カーリース/

カーリースを利用していると周囲にバレてしまう?

カーリースを利用するにあたって、気になるポイントのひとつが「周囲にカーリースとバレないか?」です。結論として、周囲にカーリースだと告げなければバレることはない。

なぜなら、レンタカーやカーシェアのような「わ」「れ」ナンバーではなく、カーリースは通常ナンバーで車を利用できるからです。

\カーリースは通常ナンバーで利用できる/

また、カーリースで利用する車にステッカーが貼られることもないので、基本的にはカーリースと周囲にバレることはありません。「周囲にカーリースとバレないか?」と心配している人は、安心してカーリースを利用してほしい。

\月間750km以下の走行なら業界最安カーリース/

カーリースは貧乏人向けは誤解!こんな人におすすめのサービス

カーリースは貧乏人向けではなく、下記いずれかの特徴に当てはまる人におすすめのサービスです。

- 特徴①初期費用ゼロで新車を手に入れたい

- 特徴②月々定額で支出の見通しを立てたい

- 特徴③車検やメンテナンスで悩みたくない

- 特徴④短期間で他の新車に乗り換えたい

- 特徴⑤マイカーローンの審査に通らなかった

ここでは、各特徴を詳しく解説していきます。

特徴①初期費用ゼロで新車を手に入れたい

カーリースは基本的に頭金不要で利用するサービスであり、初期費用ゼロで新車を手に入れられるのが大きなメリットです。車を購入する際にかかる自動車税やリサイクル料などの諸費用も月額に含められるので、正真正銘、初期費用ゼロで新車が手に入ります。

結婚や出産、子供の進学などを控えている人は、できる限り多くの現金を手元に残しておきたいでしょう。カーリースなら最大限の現金を手元に残しつつ、新車を手に入れることができます。

特徴②月々定額で支出の見通しを立てたい

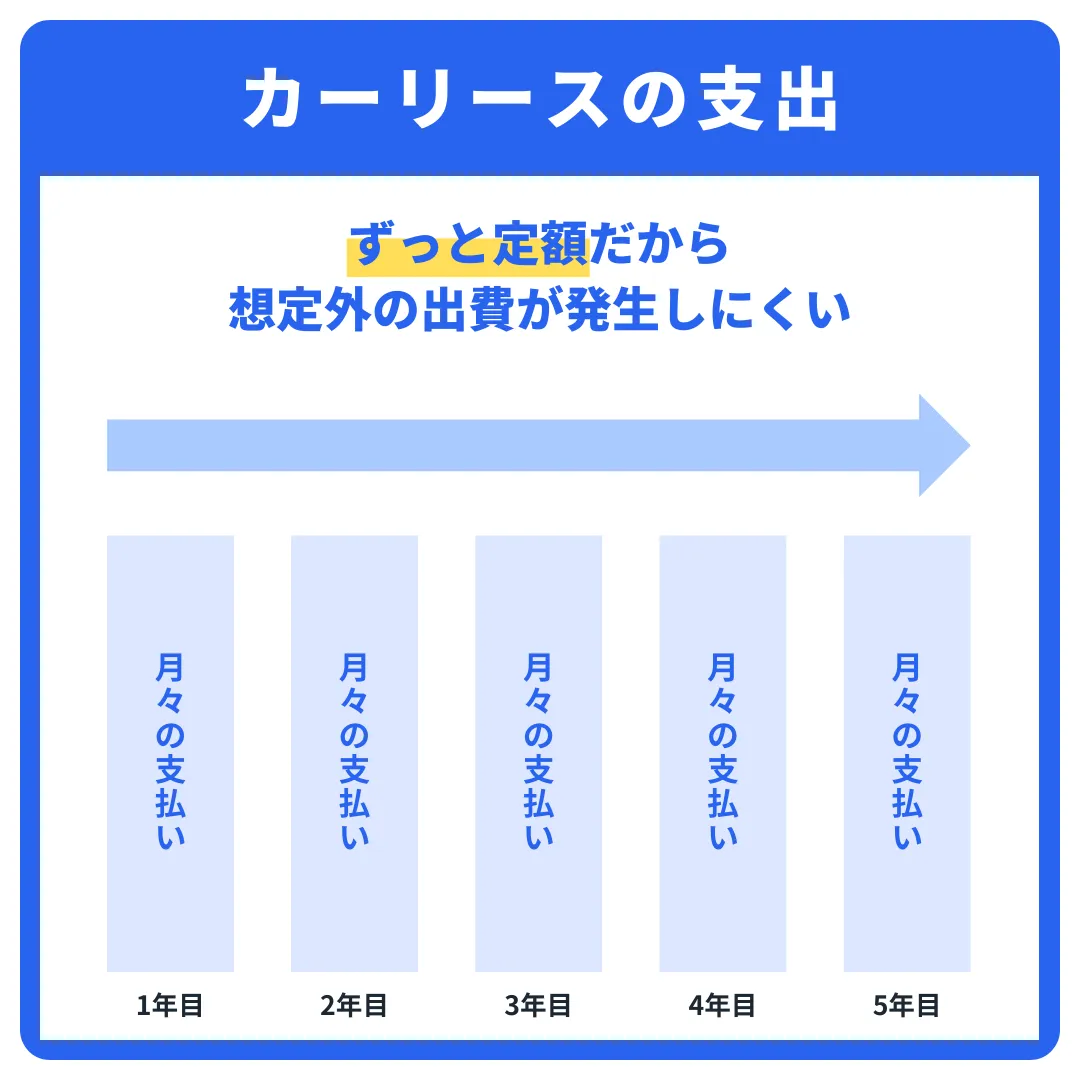

カーリースは車の購入代金に加えて、税金や自賠責保険、メンテナンス費用や任意保険料など、さまざまな維持費用を月額に含めることができる。

\マイカーローンとカーリースの支出イメージ/

※ カーリースにより月額に含まれる費用は異なる

このため、「月々定額で支出の見通しを立てたい」という人におすすめです。車の支出は定期的・突発的に発生するものが多く、「いつか支払うもの」とわかっていても、いざそのときになるとストレスを感じるものです。

カーリースならそうしたストレスを排除してマイカーを所有できるので、ストレスフリーなカーライフを送ることができる。

特徴③車検やメンテナンスで悩みたくない

カーリースは、車検やオイル交換などのメンテナンス費用が月額に含まれている。車検や各種メンテナンスの時期が近づいたら、正規販売店や提携整備工場に車を持っていくだけでOKです。

マイカーを所有していると、車検や各種メンテナンスの度に依頼先選びやメンテナンス費用に頭を悩ませることが多いです。一方、カーリースならそうした悩みはなく、やはりストレスフリーなカーライフを送れるサービスです。

ただし、車検やオイル交換などのメンテナンス費用が月額に含まれるかどうかは、カーリースごとに異なります。基本のサービスとしてこれらが含まれない場合は、メンテナンスプランを追加する必要があるため注意してください。

特徴④短期間で他の新車に乗り換えたい

カーリースは、3年・5年・7年・9年・11年のいずれかのリース期間で利用するのが一般的です。このため3年や5年といった短いサイクルで新車に乗り換えたい人にとっても、おすすめのサービスとなっています。

マイカーローンで車を購入する場合は、乗り換えの度に売却の手間がかかります。カーリースならそうした手間はなく、乗っていた車を返却し、新しい車を選ぶだけでOKです。このため、「短期間で他の新車に乗り換えたい」という人にもカーリースはおすすめです。

特徴⑤マイカーローンの審査に通らなかった

カーリースはマイカーローンに比べて審査に通りやすい。このため、過去にローン返済やカード支払いを延滞したことがある人でも、カーリースなら審査に通り、マイカーを所有できる可能性があります。

\カーリースカルモくん利用者の声/

Kさん(40代)神奈川県在住 一度だけ携帯電話の支払いを忘れたことがあって、そのせいで車購入のローンが組めなかったんです。そんな時にカーリースカルモくんを知って、リースOKの結果が出たときはホッとしました。カーリースカルモくんは、ローンよりも契約期間が長い分、月々の支払いは安くなるから審査に通りやすかったのかもしれないですね。車のお金だけじゃなくて税金とか車検費用とかも毎月払いにコミコミにできるし、頭金もないので、家計的にすごく助かるなって。(

カーリースカルモくんより)

自社ローンなど高額な分割払いサービスに比べると、カーリースはかなりリーズナブルなサービスです。このため、マイカーローンの審査に通らなかった人は、まずはカーリースの審査にトライしてみたください。

\月間750km以下の走行なら業界最安カーリース/

利用者増加中!カーリースのおすすめ5社を紹介

初期費用ゼロで新車に乗りたい人や、月々定額で支出の見通しを立てたい人などは、カーリースをぜひ利用してください。こおkでは、カーリースのおすすめ5社を紹介するので、自分に合ったカーリースの審査に申し込んでみましょう。

エンキロ|毎月750km以下の走行なら業界最安

おすすめポイント

- 毎月の走行距離が750km以下なら月額が一番安い

- リース期間が終了したら車を買い取れる

- レクサスやベンツなど高級車・輸入車もある

- 独自の任意保険(リース特約付き自動車保険)に加入できる

エンキロは、毎月の走行距離が750km以下ならほとんどの車種を業界最安で利用できるカーリースです。月額基本料金+走行距離に応じた料金というユニークな料金システムにより、利用者ごとに最適な月額で利用できるのがエンキロのメリットです。

たとえば、後述のKINTOやオリックスカーリースには月間1,500〜2,000kmの走行距離制限が設けられています。しかし、日本人の走行距離の平均は345kmであり(2025年度 乗用車市場動向調査より)、実態とかけ離れています。

このため、KINTOやオリックスカーリースは多くの人にとってオーバースペックなカーリースです。これに対して、エンキロなら常に最適な月額で利用でき、リース総額を大幅に抑えることができる。以下にトヨタ ライズを利用した場合の月額比較を紹介します。

\エンキロ・他4社の月額比較(走行距離別)/

| 月間500km走行時の月額 | 月間750km走行時の月額 | 月間1,000km走行時の月額 | 月間1,500km走行時の月額 | |

| エンキロ | 20,320円 (最安) |

23,570円 (最安) |

26,820円 (最安) |

33,320円 |

| オリコで乗ーる | 25,610円 | 26,930円 | 26,930円 | 27,700円 (最安) |

| カーリースカルモくん※ | 30,930円 | 30,930円 | 30,930円 | 30,930円 |

| KINTO | 38,280円 | 38,280円 | 38,280円 | 38,280円 |

| オリックスカーリース | 41,690円 | 41,690円 | 41,690円 | 41,690円 |

| 比較条件 | ||||

| 車種 | トヨタ ライズ | |||

| グレード | X ガソリン 1.2L 2WD | |||

| ボディカラー | ブラックマイカメタリック | |||

| オプション | 追加なし | |||

| 頭金・ボーナス払い | 設定なし | |||

| リース期間 | 5年(60ヶ月) | |||

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 基本のリース契約に車検・オイル交換が含まれていない場合はメンテナンスプランを追加した月額を掲載

※ 各社の走行距離制限:エンキロ→500km/月+距離に応じた料金、オリコで乗ーる→500〜3,000km/月を500km単位で選択可能、カーリースカルモくん・KINTO→1,500km/月、オリックスカーリース→2,000km/月

このようにエンキロは業界最安のカーリースであり、月額の安さを重視するならエンキロを利用しましょう。

| エンキロの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】7,160円〜 【スズキ スペーシア】7,720円〜 【ダイハツ タント】7,440円〜 |

| 普通車の月額 | 【トヨタ ヤリス】11,050円〜 【ホンダ ヴェゼル】11,490円〜 【トヨタ シエンタ】11,230円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | オープンエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ、レクサス、メルセデス・ベンツ、BMW、プジョー、シトロエン、ボルボ、MINI |

| 選択できるリース期間 | 3年・5年・7年・9年・11年 |

| 選択できる走行距離制限 | 500km/月(年間6,000km) |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | なし |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国(沖縄県を除く) |

| 離島対応 | 対応してない |

| 公式サイト | |

※ 月額は11年リースプラン・ボーナス払いありの金額、走行距離に応じた料金が別途発生

KINTO|任意保険込みのトヨタ公式カーリース

KINTOのおすすめポイント

- トヨタ公式のカーリースだから安心感がある

- メンテナンスや任意保険まで月額に含まれる

- 車検やメンテナンスは正規販売店で実施される

KINTOは、あらゆる維持費用が月額に含まれているトヨタ公式のカーリースです。KINTOの月額には、以下の費用すべてが含まれています。

KINTOの月額に含まれるもの

- 車両本体価格

- 登録諸費用

- 車庫証明取得費用

- 自動車税(軽自動車税)環境性能割

- リース期間中の自動車税(軽自動車税)種別割

- リース期間中の自動車重量税

- リース期間中の自賠責保険料

- リース期間中の任意保険(自動車保険)料

- リース期間中の車検費用

- リース期間中のメンテナンス費用

※ 一部の車種においてはソフトアップグレード、T-Connect基本サービスも含まれる

新車の購入・維持に必要なあらゆる費用が月額に含まれているので、KINTOは車の支出を完全にフラットにできるのが大きなメリットです。

また、KINTOで利用する車のメンテナンスはすべて、正規販売店で実施されます。リース期間を通してプロによるメンテナンスを受けられるので、性能面・安全面で安心して車に乗れるのもKINTOのメリットです。

車の支出に関する不安・ストレスをゼロにしたい人や、安心してカーリースを利用したい人はサポート力の高いKINTOを利用しましょう。

| KINTOの詳細情報 | |

| 軽自動車の月額 | 軽自動車の取り扱いなし |

| 普通車の月額 | 【トヨタ アクア】17,490円〜 【ホンダ カローラクロス】22,660円〜 【トヨタ シエンタ】19,140円〜 【レクサス LBX】55,000円〜 【スバル フォレスター】43,560円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、任意保険料(リース特約付き自動車保険)、車検費用、オイル交換費用、タイヤ交換費用、バッテリー交換費用、その他のメンテナンス費用 |

| 支払い方法 | クレジットカード払い、口座振替 |

| リースの契約方式 | クローズドエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、レクサス、スバル |

| 選択できるリース期間 | 3年・5年・7年 |

| 選択できる走行距離制限 | 1,500km/月(年間18,000km) |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | なし |

| リース契約の中途解約 | 解約金フリープランを契約すれば可能 |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は7年リースプラン・ボーナス払いありの金額

オリックスカーリース|最後に必ず車をもらえる

オリックスカーリースのおすすめポイント

- リース業界最大手のオリックス自動車だから安心感がある

- リース期間中の車検やオイル交換が無料になるクーポン付き

- リース期間が終了したら必ず車をもらえる(5年リースを除く)

- 自社審査のカーリースだから審査に比較的通りやすい

オリックスカーリースは、リース業界大手のオリックス自動車が提供しているカーリースです。5年・7年・9年・11年のリースプランを提供しており、このうち5年リースを除くリースプランは、リース期間終了時に車をもらうことができる。

また、最後に車をもらえるカーリースの中で、オリックスカーリースは月額が安く最もおすすめのサービスです。しかも、オリックスカーリースはリース期間終了時の車検費用(車検基本料金)と名義変更手数料を負担してくれるので、その分他のカーリースよりもお得に車をもらうことが可能です。

車検・オイル交換の無料クーポンも付いているので、リース期間中は車検やオイル交換などを無料で受けることができます。

車検無料クーポンで無料になるもの

- 基本点検整備費用(総合検査料・代行料・印紙代)

- エンジンオイル・オイルエレメント交換

- タイヤローテーション

- バッテリー液・ウォッシャー液補充

- ブレーキオイル交換

- ロングライフクーラント交換

※ 無料クーポンに含まれていない部品代金・交換工賃、代車手配費用、板金修理費は利用者の自己負担

リース期間が終了したら車をもらいたい人は、オリックスカーリースを利用しましょう。

| オリックスカーリースの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】22,220円〜 【スズキ スペーシア】19,470円〜 【ダイハツ タント】19,030円〜 |

| 普通車の月額 | 【トヨタ ヤリス】23,540円〜 【ホンダ ヴェゼル】36,740円〜 【トヨタ シエンタ】29,370円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | クレジットカード払い、口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 5年・7年・9年・11年 |

| 選択できる走行距離制限 | 2,000km/月(年間24,000km) |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | 7年・9年・11年リースプランは最後に車をもらえる |

| リース契約の中途解約 | できる(リース期間終了の2年前または3年前から) |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | https://www.carlease-online.jp/ |

※ 月額は11年リースプラン・ボーナス払いなしの金額、リース期間終了後に車がもらえる

ニコノリ|提携してる信販会社が多く審査に通りやすい

ニコノリのおすすめポイント

- 月額5,500円(税込)〜で新車に乗れる業界最安級カーリース

- リース期間中の車検やオイル交換が無料

- 提携してる信販会社が多いから審査に比較的通りやすい

ニコノリは、レンタカー大手であるニコニコレンタカー系列のカーリースです。ボーナス払いありで利用すると、月々5,500円(税込)〜で新車に乗れる格安カーリースとしても人気があります。さらに、ニコノリは審査に通りやすいことで有名です。

一般的なカーリースは1社または2社の信販会社と提携しています。これに対して、ニコノリは4社の信販会社と提携しているので、他のカーリースに比べて2〜4倍審査に通るチャンスがあります。

ニコノリが提携している信販会社

- アプラスオートリース

- ジャックスリース

- オリックス自動車

- オリコオートリース

過去にローン返済やカード支払いを延滞したことがあり、マイカーローンの審査に通らなかった人はニコノリを利用しましょう。

| ニコノリの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】8,800円〜 【スズキ スペーシア】8,800円〜 【ダイハツ タント】8,800円〜 |

| 普通車の月額 | 【トヨタ ヤリス】11,000円〜 【ホンダ ヴェゼル】16,500円〜 【トヨタ シエンタ】13,200円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンドまたはオープンエンドから選択可能 |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500km/月(年間6,000km) ※ 仮審査後の商談時に走行距離制限を相談できる |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額

カーリースカルモくん|中古車リースの取り扱い台数No.1

カーリースカルモくんのおすすめポイント

- リース期間を1〜11年・1年単位で柔軟に選べる

- 7年リース以上なら550円(税込)/月でもらえるオプションを追加できる

- ローン返済やカード支払いを延滞したことがある人でも審査に通る

- 中古車リースの取り扱い4,000台以上で業界No.1

カーリースカルモくんは、中古車リースの取り扱い台数が業界No.1のカーリースです。常時4,000台以上の中古車を取り扱っているので、中古車リースで月額を抑えたい人におすすめとなっています。

\カーリースカルモくんの中古車トップ/

また、カーリースカルモくんはニコノリと同じく審査に通りやすい。過去にローン返済やカード支払いを延滞したことがある人でも、審査に通っている実績が多いです。

\カーリースカルモくん利用者の声/

Kさん(40代)神奈川県在住 一度だけ携帯電話の支払いを忘れたことがあって、そのせいで車購入のローンが組めなかったんです。そんな時にカーリースカルモくんを知って、リースOKの結果が出たときはホッとしました。カーリースカルモくんは、ローンよりも契約期間が長い分、月々の支払いは安くなるから審査に通りやすかったのかもしれないですね。車のお金だけじゃなくて税金とか車検費用とかも毎月払いにコミコミにできるし、頭金もないので、家計的にすごく助かるなって。(

このため、中古車リースを利用したい人や審査通過に不安がある人は、カーリースカルモくんを利用しましょう。

| カーリースカルモくんの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】20,850円〜 【スズキ スペーシア】18,540円〜 【ダイハツ タント】18,100円〜 |

| 普通車の月額 | 【トヨタ ヤリス】23,710円〜 【ホンダ ヴェゼル】35,920円〜 【トヨタ シエンタ】29430円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜11年(1年単位で選択可能) |

| 選択できる走行距離制限 | 1,500km/月(年間18,000km) ※ 7年リース以上で走行距離制限なし |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | あり(7年リース以上) ※ 550円(税込)/月のもらえるオプション追加時 |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は11年リースプラン・ボーナス払いなしの金額

おわりに:カーリースは貧乏人向けじゃない!自分に合うかどうかで判断しよう

本記事で解説した内容をまとめます。

<カーリースは貧乏人向けと言われる理由>

- ①初期費用ゼロで車に乗れる

- ②車が自分のものにならない

- ③学生や主婦でも利用できる

<カーリースは本当に貧乏人向けサービス?>

- カーリースは高所得者の利用割合が多い

- 賃貸派が増えているので考え方を変えよう

<貧乏人向けは誤解!こんな人におすすめ>

- ①初期費用ゼロで新車を手に入れたい

- ②月々定額で支出の見通しを立てたい

- ③車検やメンテナンスで悩みたくない

- ④短期間で他の新車に乗り換えたい

- ⑤マイカーローンの審査に通らなかった

<利用者増加中のおすすめカーリース5社>

- エンキロ|毎月750km以下の走行なら業界最安

- KINTO|任意保険込みのトヨタ公式カーリース

- オリックスカーリース|最後に必ず車をもらえる

- ニコノリ|提携してる信販会社が多く審査に通りやす

- カーリースカルモくん|中古車リースの取り扱い台数No.1

カーリースは決して貧乏人向けのサービスではない。今日では多くの人がカーリースを選択肢、初期費用ゼロでマイカーを手に入れています。

また、カーリースなら税金やメンテナンス費用などを月額に含められるので、ストレスフリーでカーライフを送れるのも大きなメリットです。車の所有方法が購入から利用にシフトしつつある中、カーリースは貧乏人という考えは捨て、自分に合っているかどうかをしっかりと判断してみてください。

\月間750km以下の走行なら業界最安カーリース/