カーリースを利用するためには、マイカーローンと同じように審査に通過しなければならない。

しかし、過去の返済延滞などを理由に、審査通過に自信がない人もいるだろう(いわゆるブラック)。

そんな人にとって狙い目なのが、「自社審査のカーリース」だ。

自社審査のカーリースは審査基準が比較的甘く、ブラックでも通る可能性があるほど審査に通りやすい。

本記事では、そんな自社審査のカーリース3社のおすすめランキングを紹介する。

「審査に通過するか不安だ」という人は、ぜひ参考にしてほしい。

\最もおすすめの自社審査カーリース/

自社審査のカーリース4社おすすめランキング

さっそく、自社審査のカーリース4社のおすすめランキングを紹介する。

| 月額 | 特徴 | 契約期間 | 支払い方法 | 取り扱い車種 | 車検・オイル交換 | 走行距離制限 | 契約満了時の対応 | 契約途中の返却・乗換 | 審査方法 | |

| SOMPOで乗ーる | 15,070円〜 | 業界最安級カーリース 取り扱い車種数No.1 オプションが充実してる メンテナンスが充実してる 自社審査で通りやすい | 1〜9年/1年単位 | 口座振替 | 国産全車種 メルセデス・ベンツ BMW アウディ 他13メーカー | メンテナンスパックに加入 | 500〜3,000km/月 (500km単位で選べる、 最後にもらう場合は制限なし) | 返却する 延長する 買い取る もらう(9年契約のみ) | できる (オプション追加で対応) | 自社審査 |

| オリックスカーリース | 14,960円〜 | リース業界大手が提供するカーリース 契約期間中の車検・オイル交換が無料 7年・9年・11年契約は最後に車がもらえる 自社審査だから審査に通りやすい | 5年・7年・9年・11年 | 口座振替 クレジットカード払い | 国産全車種 (レクサスを除く) | 基本のリース契約に含まれる | 2,000km/月 (最後にもらう場合は制限なし) | 返却する 延長する もらう(5年契約を除く) | できる (基本のリース契約に含む) | 自社審査 |

| KINTO(キント) | 35,200円〜 | トヨタ公式のカーリース あらゆる費用がコミコミだからコスパが高い ディーラーで車検・メンテナンスを受けられる 自社審査だから審査に通りやすい | 3年・5年・7年 | 口座振替 クレジットカード払い | トヨタ レクサス スバル | 基本のリース契約に含まれる | 1,500km/月 | 返却する 延長する | できる (オプション追加で対応) | 自社審査 |

| Cool MINT (クールミント) | 19,580円〜 | キャンペーン車両がとにかく安い 7大商社の双日グループが提供 自社審査だから審査に通りやすい | 3年・5年・7年・9年 | クレジットカード払い | 国産数十車種 | メンテナンスパックに加入 | 500km/月 または 1,000km/月 | 返却する 延長する 買い取る | できない | 自社審査 |

※ 月額は「ダイハツ ミライース」を最長年数で契約した場合の最低月額(ボーナス払いなし)

※ 「ダイハツ ミライース」の取り扱いがないカーリースは取り扱い車種のうち最低月額を掲載

これらのカーリースは独自基準で審査を行っているため、他のカーリースに比べて審査に通りやすい。

さらに、月額の安さ・サービスの充実性などを加味し、ランキング形式で紹介していく。

1位|SOMPOで乗ーる

おすすめポイント

- あらゆる車種が業界最安級のカーリース

- 取り扱い車種の数が業界No.1

- メンテナンスパック・オプションが充実

- 自社審査だから審査に通りやすい

取扱い車種:国産全車種、輸入車16メーカー

契約期間 :1〜9年/1年単位で選べる

支払い方法:口座振替

月額料金 :15,070円〜(※)

公式サイト:https://sompo-de-noru.jp/![]()

※「ダイハツ ミライース」を9年契約した場合、メンテナンパック・オプションなし、走行距離制限:500km/月(最後にもらう場合は制限なし)

SOMPOで乗ーるは、月額が安く、メンテナンスパック・オプションが充実したカーリースだ。

さまざまな車種で月額を比較してみると、SOMPOで乗ーるは業界トップクラスの安さを誇っている。

さらに、メンテナンスパック・オプションが充実しているため、ライフスタイルに合わせてリース契約を組めるのが大きなメリットだ。

\SOMPOで乗ーるのメンテナンスプラン比較表/

SOMPOで乗ーるで追加できるオプション

- 中途解約オプション|月額1,100円〜

→リース期間中でも車の乗り換え・返却可能 - 残価保証オプション|月額1,100円〜

→リース期間終了時の残価精算不要 - 免許返納オプション|月額1,100円〜

→免許返納による中途解約の解約金不要

走行距離制限は500〜3,000km/月(500km単位)で利用者自身が決められるため、適正コストで利用できるのもSOMPOで乗ーるならではのメリットとなっている。

そんなSOMPOで乗ーるを提供している株式会社オリコカーライフは、自社審査を実施しているため、審査に比較的通りやすい。

審査に通りやすいカーリースを利用したいなら、まずは総合力の高いSOMPOで乗ーるに申し込もう。

2位|オリックスカーリース

おすすめポイント

- リース業界大手が提供するカーリース

- 契約期間中の車検・オイル交換が無料

- 7年・9年・11年契約は最後に車がもらえる

- 自社審査だから審査に通りやすい

取扱い車種:国産全車種(レクサスを除く)

契約期間 :5年・7年・9年・11年

支払い方法:口座振替、クレジットカード払い

月額料金参考:14,960円〜(※)

公式サイト :https://www.carlease-online.jp/

※「ダイハツ ミライース」を11年契約した場合、メンテナンパック・オプションなし、走行距離制限:2,000km/月(最後にもらう場合は制限なし)

オリックスカーリースは、車検・オイル交換の無料クーポンがついてくるお得なカーリースだ。

契約期間中の車検・オイル交換にかかる費用は無料であり、メンテナンスパックの追加は必要ない(オイルエレメント交換も含む)。

また、すべての契約期間において、「一定期間が経過すると車の返却・乗り換えが可能」となっている。

オリックスカーリースの乗り換え・返却可能期間

- 5年リース|2年経過時点から乗り換えまたは返却可能

- 7年リース|5年経過時点から乗り換えまたは返却可能

- 9年リース|7年経過時点から乗り換えまたは返却可能

- 11年リース|9年経過時点から乗り換えまたは返却可能

7年・9年・11年契約にいたっては、契約満了で必ず車をもらうことができる。

さらに、オリックスカーリースは「最大20万円の免責額」が設定されている。

| 中途解約または契約満了後に | |

| 車を返却する場合 | 10万円の免責 |

| 新車に乗り換える場合 | 20万円の免責 |

返却した車に多少のキズやヘコみがあっても、免責額でカバーできる可能性が高い。

そんなオリックスカーリースは、リース業界大手のオリックス自動車株式会社が提供しているカーリースだ。

オリックス自動車は自社審査を実施しているため、他のカーリースに比べて審査に比較的通りやすい。

ライフスタイルに合わせて柔軟に車を乗り換えたい人は、オリックスカーリースに申し込んでみよう。

3位|KINTO(キント)

おすすめポイント

- トヨタ公式のカーリース

- あらゆる費用がコミコミだからコスパが高い

- ディーラーで車検・メンテナンスを受けられる

- 自社審査だから審査に通りやすい

取扱い車種:トヨタ、レクサス、スバル

契約期間 :3年・5年・7年

支払い方法:口座振替、クレジットカード払い

月額料金 :35,200円〜(※)

公式サイト:https://kinto-jp.com/

※「トヨタ ヤリス」を7年契約した場合、オプションなし、走行距離制限 1,500km/月

KINTO(キント)は、トヨタ公式のサービスであり、トヨタ・レクサス・スバルの車種に乗るなら検討しておきたいカーリースだ。

KINTO(キント)は月額こそ高いが、税金・保険・車検・その他メンテナンス、車の維持に必要なすべての費用が基本のリース契約に組み込まれている。

KINTOの月額料金に含まれるもの

- 車両本体価格

- 登録諸費用

- 車庫証明取得費用

- 自動車税(軽自動車税)環境性能割

- リース期間中の自動車税(軽自動車税)種別割

- リース期間中の自動車重量税

- リース期間中の自賠責保険料

- リース期間中の任意保険(自動車保険)料

- リース期間中の車検費用

- リース期間中のメンテナンス費用

※ 一部の車種においてはソフトアップグレード、T-Connect基本サービスも含まれる

このように、KINTO(キント)なら月額に加えて、駐車場代・ガソリン代を負担するだけで車に乗れる。

「メリットを最大限に享受できるカーリース」と呼んでいい。

また、KINTO(キント)はトヨタ公式のディーラー整備工場にて、車検やメンテナンスを受けられるのも大きなメリットだ。

そんなKINTO(キント)は、株式会社KINTOが提供しているカーリースである。

提携している信販会社は、トヨタグループのトヨタファイナンス株式会社であるため、自社審査を実施している。

トヨタ・レクサス・スバルの車種に乗るなら、ランキングトップ3のカーリースに加えて、KINTO(キント)への申し込みも検討してもらいたい。

4位|Cool MINT(クールミント)

おすすめポイント

- キャンペーン車両がとにかく安い

- 7大商社の双日グループが提供

- 自社審査だから審査に通りやすい

取扱い車種:国産数十車種

契約期間 :3年・5年・7年・9年

支払い方法:クレジットカード払い

月額料金 :19,580円〜(※)

公式サイト:https://mintsubsc.com/

※「ダイハツ タフト」を3年契約した場合、メンテナンスパック・オプションなし、走行距離制限:500km/月

Cool MINT(クールミント)は、キャンペーン車両の割引率がお得なカーリースだ。

たとえば、人気車種の「ホンダ N-BOX カスタム」を、月額23,100円で乗れる(3年契約の場合)。

ただし、キャンペーン車両はその都度変わるため、乗りたい車がキャンペーンの対象になっていたらかなりラッキーだ。

そんなCool MINT(クールミント)を提供しているのは、日本7大商社の一つである双日グループ(双日オートグループジャパン株式会社)だ。

双日グループは自社審査を実施しているため、他のカーリースよりも審査に比較的通りやすい。

Cool MINT(クールミント)の公式サイトをチェックし、乗りたい車がキャンペーン車両の対象ならぜひ申し込んでほしい。

自社審査ではないが審査に通りやすいカーリース2社

以下のカーリース2社については、自社審査ではないものの、審査に通りやすいカーリースとなっている。

ニコノリ

おすすめポイント

- サブスク大賞2024受賞のカーリース

- 最短2週間で新車が納車される

- 提携の信販会社が多く審査に通りやすい

取扱い車種:国産全車種(レクサスを除く)

契約期間 :1〜9年/1年単位で選べる

支払い方法:口座振替

月額料金 :16,265円〜(※)

公式サイト:https://www.niconori.jp/

※「ダイハツ ミライース」を9年契約した場合、メンテナンパック・オプションなし、走行距離制限:500km/月(最後にもらう場合は制限なし)

ニコノリは、サブスク大賞をカーリースとして初めて受賞したサービスだ。

「サブスク大賞」とは?

サブスク振興会(日本サブリクリプションビジネス振興会)が主催する、その年で最も優れたサブスクサービスを表彰するイベント。2019年から毎年開催している。

月額は比較的安く、9年契約プランなら最後に車をもらうことができる。

また、最短2週間で納車される新車も取り扱っているため、「急いで新車に乗りたい」という人におすすめのカーリースだ。

そんなニコノリは、4社の信販会社と提携している。

多くのカーリースは、1〜2社の信販会社と提携するのが一般的だ。

それに対してニコノリは4社の信販会社と提携しているため、2倍または4倍、審査に通るチャンスがある。

カーリースカルモくん

おすすめポイント

- Googleクチコミで高評価(4.3)の人気カーリース

- 7年以上の契約で「もらえるオプション」を追加できる

- 「審査が甘い」を自称しているから審査に通りやすい

取扱い車種:国産全車種(レクサスを除く)

契約期間 :1〜11年/1年単位で選べる

支払い方法:口座振替

月額料金 :14,140円〜(※)

公式サイト:https://carmo-kun.jp/

※「ダイハツ ミライース」を11年契約した場合、メンテナンパック・オプションなし、走行距離制限:1,500km/月(最後にもらう場合は制限なし)

カーリースカルモくんは、1〜11年まで1年単位で契約できる、柔軟なカーリースだ。

7年以上の契約プランは最後に車をもらえるため、「最終的に車を自分のものにしたい」という人は、カーリースカルモくんを検討してみよう。

カーリースカルモくんは自社審査のカーリースではないが、提携している信販会社は、オリックスカーリースと同じオリックス自動車株式会社だ。

したがって、他のカーリースを比べると審査に比較的通りやすい。

また、カーリースカルモくんは自社サービスを「審査が甘いカーリース」と紹介している。

自社審査のカーリース以外で、審査の通りやすさを重視するならカーリースカルモくんがおすすめだ。

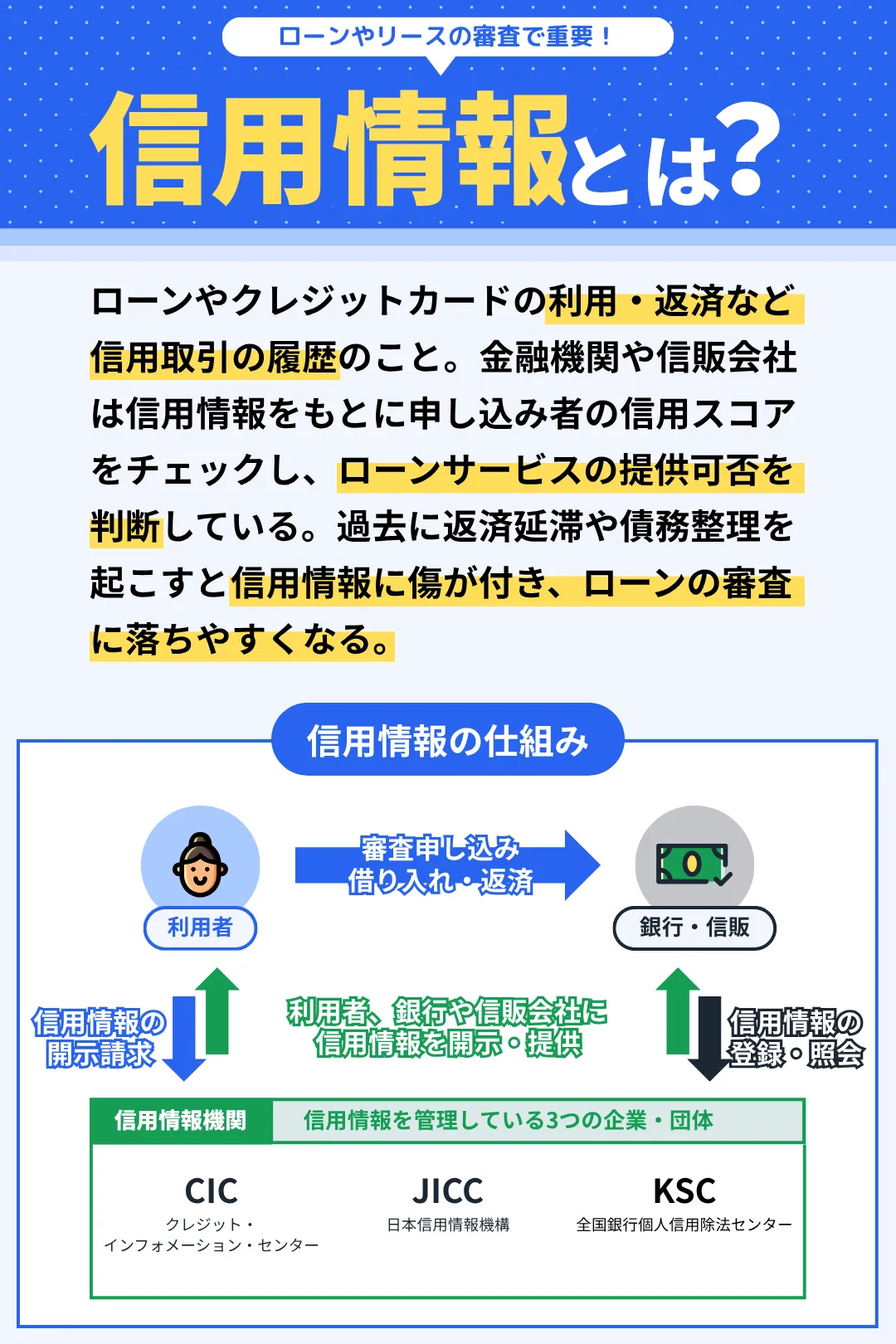

自社審査のカーリースとは?

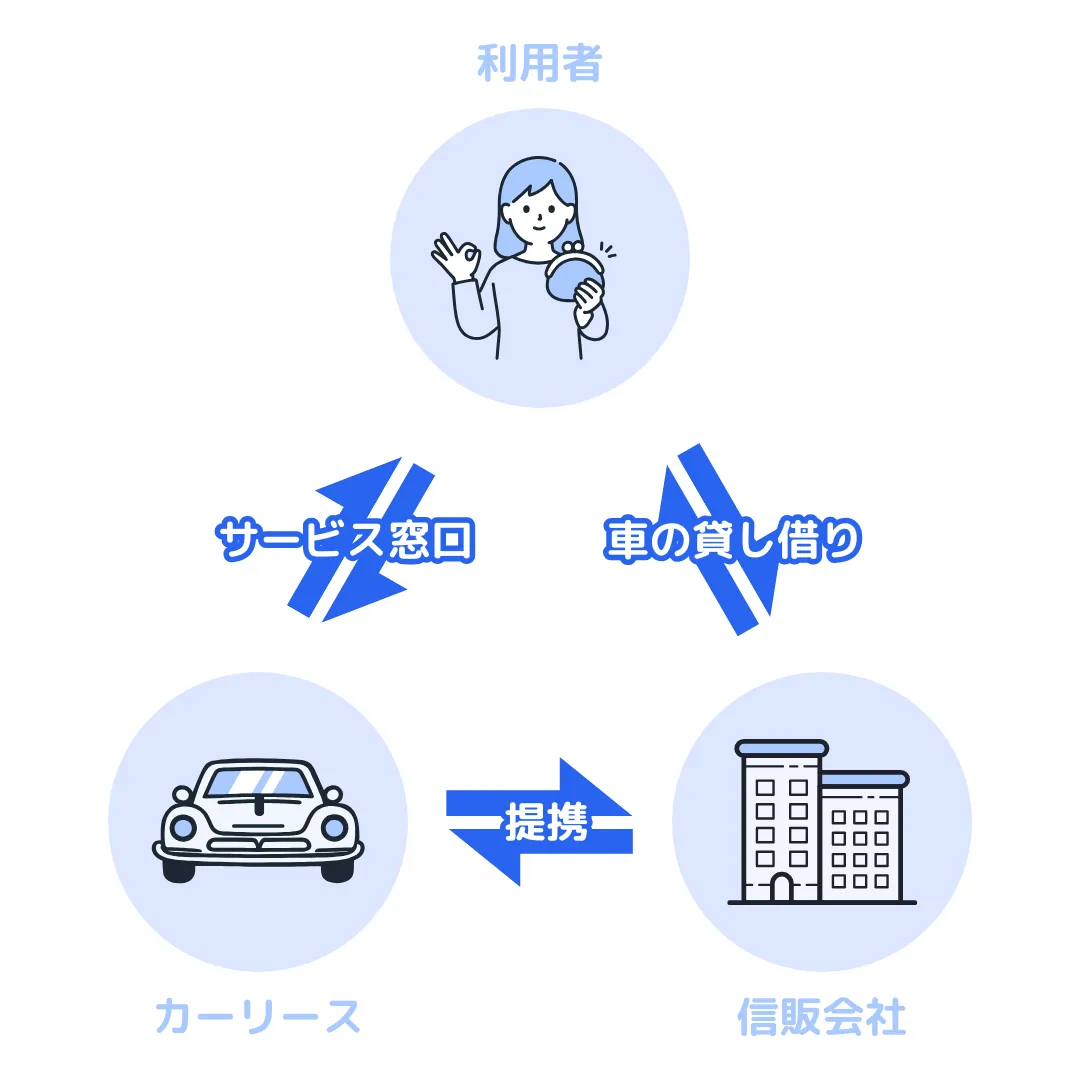

自社審査のカーリースとは、グループ会社またはカーリース会社が直接審査を行うタイプのカーリースだ。

本来、カーリースとは利用者・カーリース会社・信販会社の3者間で契約が成り立っている。

\カーリース・信販会社・利用者の関係/

多くのカーリースは1〜2社の信販会社と提携し、利用者と信販会社を仲介する形でサービスを提供している。

一方、自社審査のカーリースは、同じグループ内の信販会社と提携しているか、カーリース会社が直接審査を行っている。

これにより、その他のカーリースと比べて審査スピードが早く、審査基準も甘めに設定されている。

だからこそ、ブラック(信用情報に傷がある人)だとしても審査に通る可能性があるのだ。

自社審査のカーリースの審査項目とは?

ここでは、自社審査のカーリースにおける審査項目を紹介する。

- 年収額

- 勤務形態・勤続年数

- 現在の借り入れ件数・金額

- 不動産資産の有無

- 信用情報の状態

各審査項目を詳しく紹介していく。

年収額

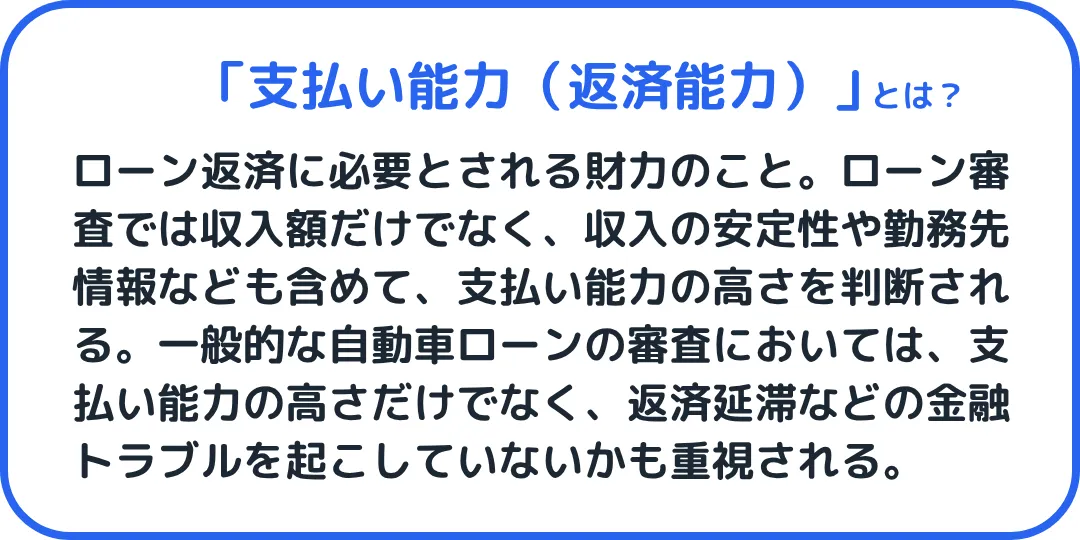

カーリースに申し込むと、申し込み者本人または配偶者の年収額がチェックされる。

これは「支払い能力」を判断するためであり、年収額が多いほど支払い能力も高いと判断される。

ただし、年収額が少ないからといって審査に落ちるわけではない。

一般論として、年収額が200万円以上あれば、カーリースの審査に通る可能性がある。

また、年収額が200万円未満の人でも、「不動産資産の有無」によって審査に通る可能性がある。

勤務形態・勤続年数

カーリースの審査では、雇用形態が「正社員」である人の方が審査に通りやすい。

正社員は安定した収入が保証されており、社会的信用が高いためだ。

一方で、派遣やパート・アルバイトなどの非正規雇用者は、正社員に比べて審査のハードルが上がる。

とはいえ、非正規雇用だからといって必ず審査に落ちるわけではない。

非正規雇用者でも、勤続年数が長く、安定した収入があることを証明できれば、カーリースの審査に通る。

勤続年数については、長い人ほどカーリースの審査に通りやすい。

逆に、勤続年数が短いと、正社員でも審査に落ちることがある。

ちなみに、学生や専業主婦については、親権者や配偶者を連帯保証人として立てることで、カーリースの審査に通りやすくなる。

不動産資産の有無

不動産資産の有無は、カーリースの審査において比較的重要な審査項目だ。

なぜなら、不動産を持っている人なら年収額が200万円未満でも、カーリースの審査に通る可能性があるからだ。

不動産のほかに、株式や債券などの有価証券、現金預金などの資産がある人は、カーリースの審査で申告するとプラス要素になる。

不動産などの資産を持っていない場合については、審査のマイナス要素になることはないため安心してほしい。

現在の借り入れ件数・金額

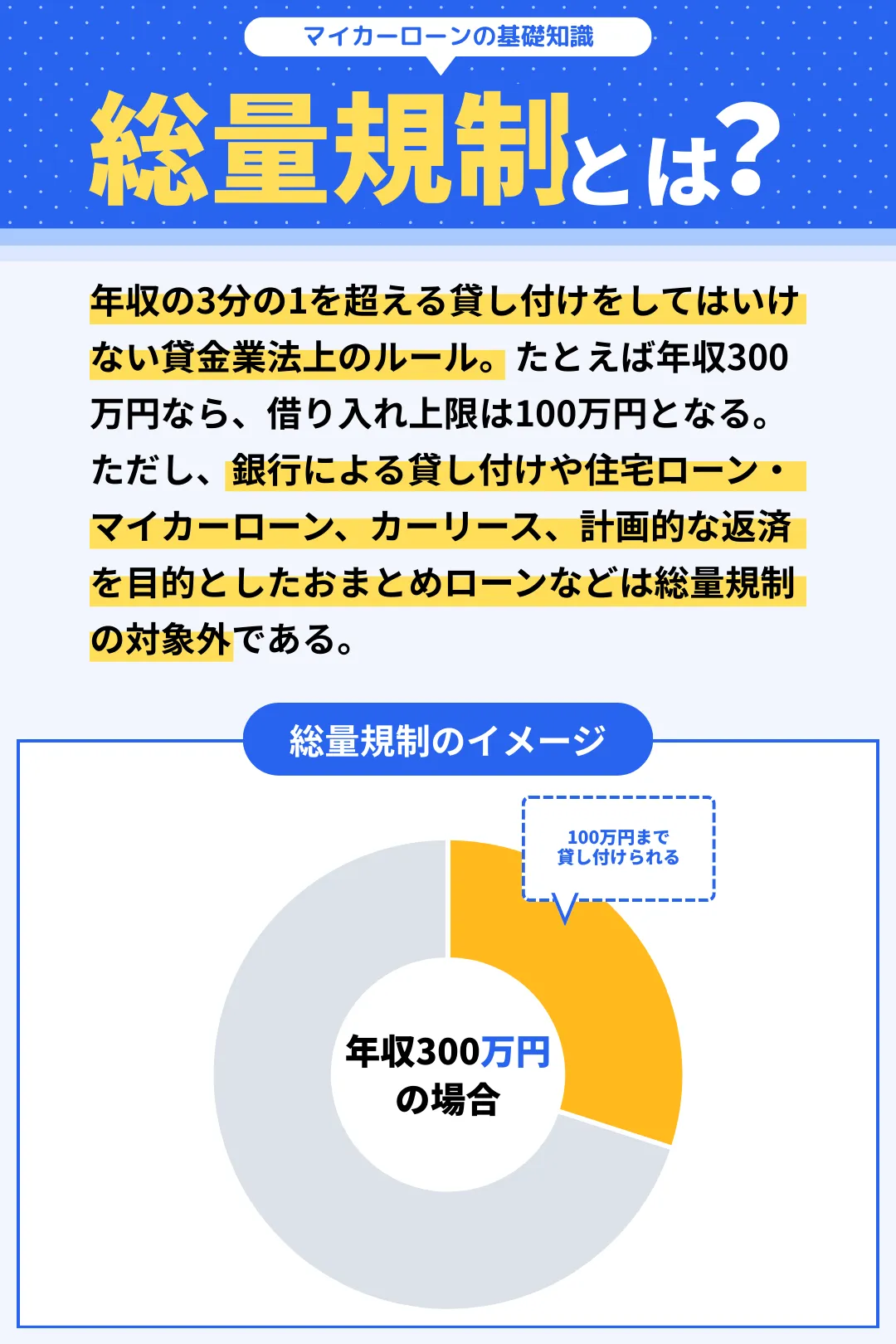

カーリースは「総量規制(そうりょうきせい)」の対象外だ。

総量規制の対象外とはいえ、審査のときは消費者金融などからの借り入れ件数と借り入れ金額をチェックされる。

当然ながら、借り入れ件数や借り入れ金額が少ない人ほど、カーリースの審査に通りやすい。

したがって、カーリースの審査に申し込むまでに、減らせる借り入れは減らしておくのがおすすめだ。

また、借り入れ件数が多い人はおまとめローンを利用して、借り入れ先を一本化しておくと、多少ではなるが審査が有利になる。

ちなみに、住宅ローンについては、借り入れ金額が数千万円単位だとしても、カーリースの審査で不利になることはないため安心して欲しい。

信用情報の状態

カーリースの審査では、マイカーローンの審査と同じように信用情報の状態をチェックする。

過去5〜7年の内に以下の行為がある場合、信用情報に傷がついている状態(ブラック)であり、カーリースの審査に落ちやすい。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は事故情報として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

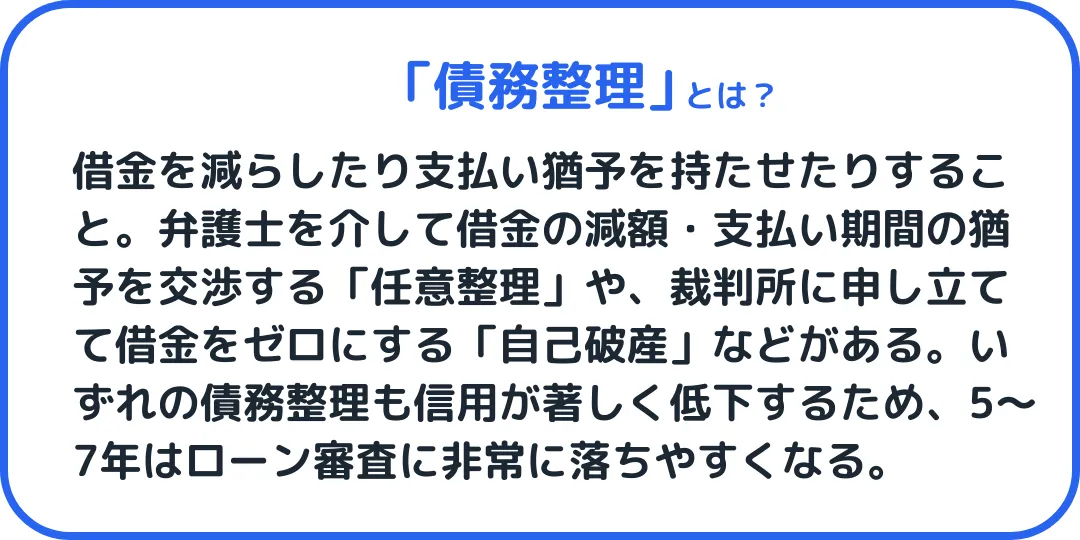

| 任意整理 | 借り入れの減額ために任意整理を行うと、事故情報として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、事故情報として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、事故情報として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、事故情報として信用情報機関に5年間登録される。 |

信用情報に傷がつくと、自社審査のカーリースといえど審査のハードルが大きく上がるため注意してほしい。

信用情報に傷がつかないよう、ローンの返済やクレジットカードの支払いの延滞は行わず、計画的な借り入れ・返済を日頃から心がけよう。

自社審査のカーリースの審査はなぜ甘いのか?

自社審査のカーリースの審査が甘い理由は2つある。

- 理由1. 総量規制の対象外だから

- 理由2. 車を担保にしているから

カーリースは、貸金業法における総量規制(年収の3分の1を超えて貸し付けてはいけないルール)の対象外である。

なぜなら、カーリースは車の購入代金を借り入れるサービスではなく、車そのものを借りるサービスだからだ。

\カーリース・信販会社・利用者の関係/

したがって、カーリースは総量規制の対象にならず、カーリースの支払い総額が年収の3分の1を超える場合でも利用できる。

また、信販会社はカーリースで貸し出している車を担保にしている。

月額の未払いが続いた場合は、車を回収した上で、解約金を請求できる。

以上の2つの理由から、自社審査のカーリースは審査が比較的甘い。

自社審査のカーリースはブラックでも利用できる?

ブラック(信用情報に傷がある人)は、信販会社からの信用度が低いことから、カーリースの審査に通りにくい。

ただし、自社審査のカーリースに申し込めば、ブラックでも審査に通る可能性がある。

ここではその条件を紹介する。

数回の返済延滞なら審査に通る可能性あり

ブラックでも、数回の返済延滞によって信用情報に傷がある人なら、カーリースの審査に通る可能性がある。

以下は、審査に通りやすいカーリースであるカーリースカルモくんに寄せられている、利用者の声だ。

一度だけ携帯電話の支払いを忘れたことがあって、そのせいで購入のローンが組めなかったんです。そんな時にカーリースカルモくんを知って、リースOKの結果が出たときはホッとしました。カーリースカルモくんは、ローンよりも契約期間が長い分、月々の支払いは安くなるから審査に通りやすかったのかもしれないですね。(男性/40代、ダイハツ ムーヴ、

カーリースカルモくんより)

ブラックでも数回の返済延滞なら、信用情報について傷はそこまで大きくはない。

支払い能力をしっかりと有しており、消費者金融からの借り入れ件数・借り入れ金額が少なければ、自社審査のカーリスの審査に通る可能性があるだろう。

債務整理を行ったブラックは高い確率で審査に落ちる

一方で、過去5〜7年以内に債務整理を行ったブラックについては、自社審査のカーリースでも高い確率で審査に落ちるだろう。

債務整理を行うと、信販会社からの信用は著しく下がり、カーリースだけでなくあらゆるローンの審査に落ちやすくなる。

したがって、債務整理を行ったブラックについては、カーリース以外の方法で車の購入を検討するしかない。

自社審査のカーリースの審査に落ちたときの対処法

自社審査のカーリースは、審査が比較的甘い。

とはいえ、債務整理をこなったブラックなどは、自社審査のカーリースといえど審査に落ちる可能性が非常に高い。

では、自社審査のカーリースの審査に落ちたとき、あるいは審査に落ちる可能性の高い人はどうすれば車を持てるのか。

ここでは3つの対処法を紹介する。

対処法1. 信用情報が回復するまで待つ

返済延滞や債務整理によって信用情報に傷をつけてしまっても、経年によって信用情報は回復する。

なぜなら、信用情報として記録される各取引履歴は、保持期間が決まっているからだ。

信用情報の保持期間

- 申し込み情報 :6ヶ月間

- 支払い履歴情報:5年間

- 債務整理情報 :5年間または7年間

返済延滞を行った人なら5年間、債務整理を行った人なら5〜7年間が経過すれば、これらの情報は消え、信用情報が回復する。

信用情報が回復するまで5〜7年間待てば、カーリースの審査に通過する可能性は格段に上がる。

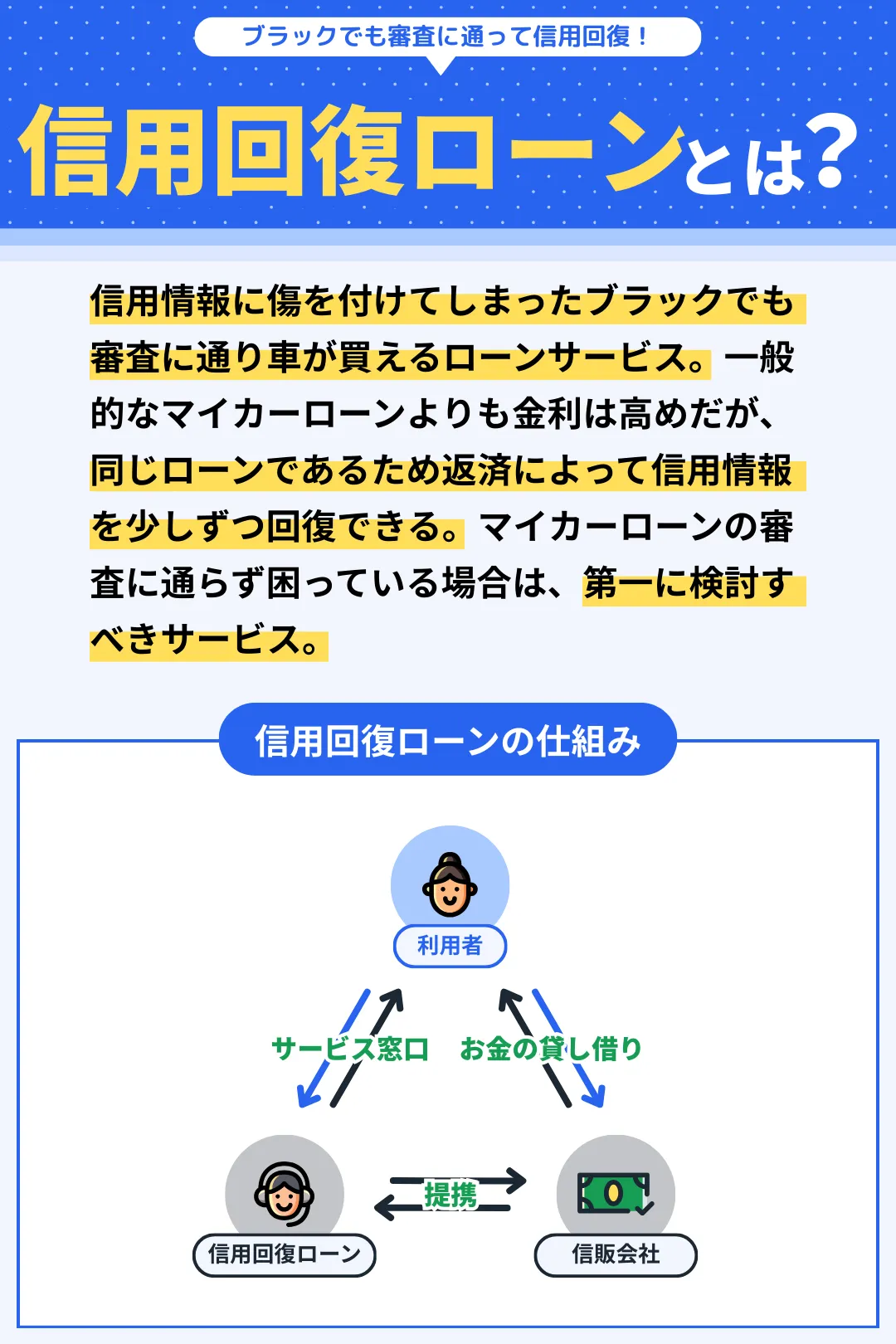

対処法2. 信用回復ローンで車を購入する

「車が今すぐ必要だから信用情報が回復するまで待てない」という人も多いだろう。

そんな人は、信用回復ローンの利用を検討してほしい。

信用回復ローンは、ブラックでも利用できるローンサービスとして提供されている。

一般的なマイカーローンよりも金利は高いが、信用回復ローンなら債務整理を行ったブラックでも審査に通る可能性がある。

しかも、返済履歴は信用情報としてしっかり記録されるため、信用情報の回復を待ちながら、良質な信用情報を積み上げていける。

信用回復ローンの詳細や、おすすめサービスは以下で紹介しているため、参考にしてほしい。

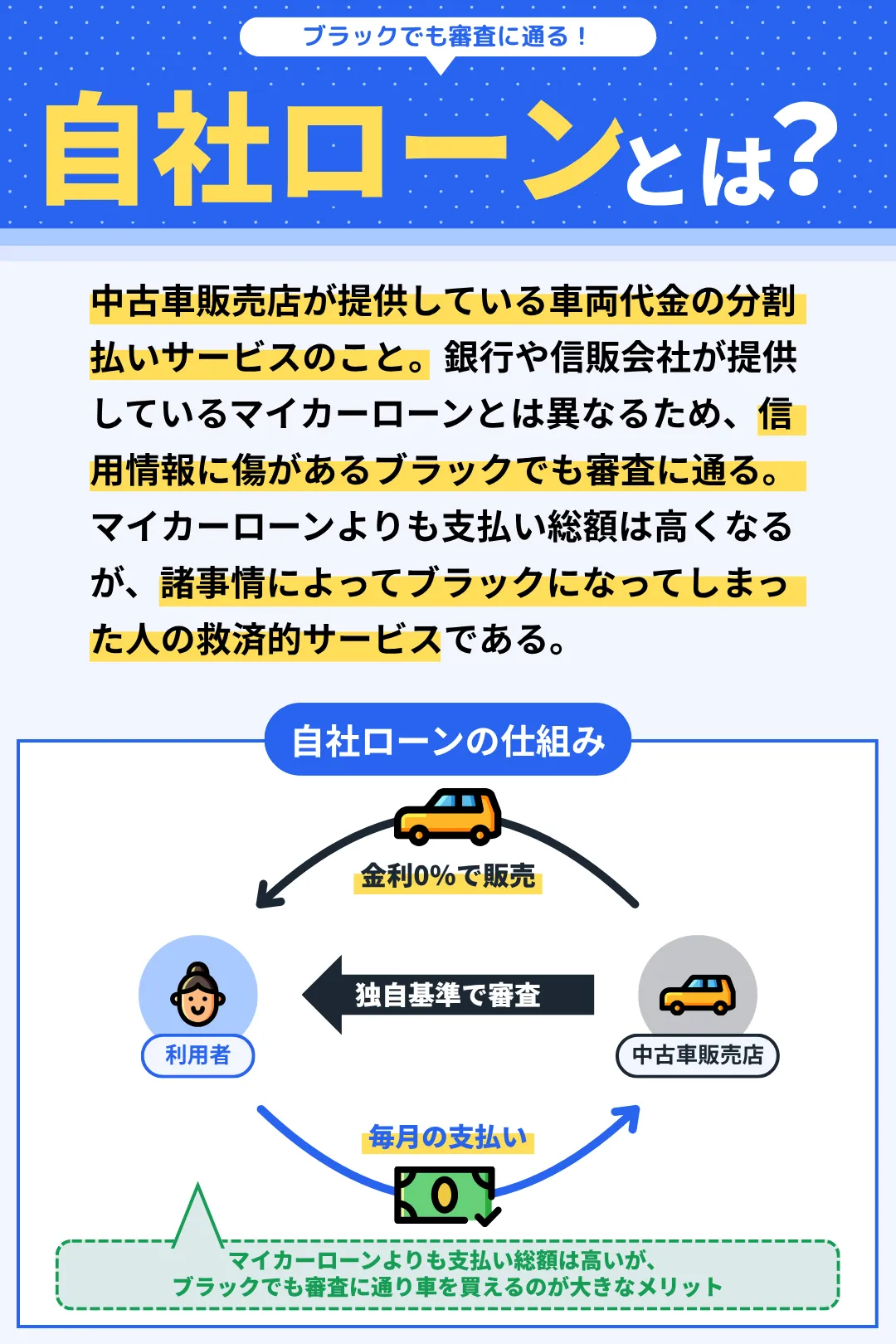

対処法3. 自社ローンで車を購入する

信用回復ローンの利用も難しい場合は、自社ローンの利用を検討してほしい。

自社ローンは、正確にはローンサービスではなく、中古車販売店が提供している分割払いサービスのことだ。

信販会社による審査は行われないため、自社ローンなら自己破産直後のブラックでも審査に通る可能性がある。

ただし、自社ローンは支払い総額が高額になりがちであるため注意してほしい。

自社審査のカーリースの審査に落ちてしまった人は、まずは信用回復ローンの利用から検討しよう。

もしも、信用回復ローンの審査にも通らなかった人は、自社ローンで車を買うことを検討してほしい。

数ある自社ローンの中でも、「オトロン」はカー用品大手のオートバックスセブングループが提供しているサービスとして、安心して利用できる。

以下の記事では、オトロンの特徴や口コミ・評判を紹介しているので、ぜひ参考にしてほしい。

自社審査のカーリースについてよくある質問

ここでは、自社審査のカーリースについてよくある質問を紹介する。

自社審査のカーリースってなに?

自社審査のカーリースとは、グループ会社またはカーリース会社が直接審査を行うタイプのカーリースだ。

審査は独自基準で行われるため、その他のカーリースに比べて審査に通りやすい特徴がある。

自社審査のカーリースは誰でも通るの?

自社審査のカーリースは審査に通りやすいが、誰でも通るわけではない。

審査では、年収額・勤務形態・勤続年数・不動産資産の有無などがチェックされる。

自社審査のカーリースの審査項目は、本記事の自社審査のカーリースの審査項目とは?の章で紹介している。

自社審査のカーリースはブラックでも大丈夫?

自社審査のカーリースは、ブラックでも審査に通る可能性がある。

ただし、債務整理を行ったブラックは、信販会社からの信用が著しく低下しているため審査に落ちる可能性が高い。

債務整理を行ったブラックは、信用回復ローンの利用を検討してみよう。

おわりに

本記事で紹介した内容をまとめる。

<自社審査カーリースランキング>

- 1位|SOMPOで乗ーる

- 2位|オリックスカーリース

- 3位|KINTO(キント)

- 4位|Cool MINT(クールミント)

<その他審査が甘いカーリース>

- ニコノリ

- カーリースカルモくん

<自社審査のカーリースの審査について>

- 年収200万円以上が審査通過の目安

- 年収200万円未満でも資産があれば審査に通る

- 正社員かつ勤続年数が長いと審査通過率アップ

- 非正規雇用者でも安定した収入があればOK

- 学生や専業主婦は連帯保証人がいればOK

- 借り入れ件数・金額が多い人はできる限り減らそう

- 信用情報に傷をつけないよう返済延滞には注意しよう

- 審査に落ちた人は信用回復ローンの利用を検討しよう

自社審査のカーリースを選べば、審査通過に不安を持っている人でも、安心して申し込めるだろう。

また、自社審査のカーリースだからといって月額が高いわけではなく、いずれも業界トップクラスの安さやサービス品質を誇っている。

そんな自社審査のカーリースの中で、最もおすすめは「SOMPOで乗ーる」![]() だ。

だ。

SOMPOで乗ーるは業界最安級のカーリースであり、メンテナンスパックやオプションも充実している。

それでいて、取り扱い車種が最も多い。

総合力に優れているカーリースであるため、まずはSOMPOで乗ーるの仮審査に申し込んでみよう。

\最もおすすめの自社審査カーリース/