「信用回復ローンって本当にブラックでも審査に通るの?」

「怪しいサービスって言われてるけど利用して大丈夫なの?」

信用回復ローンの利用に興味はあるものの、「怪しい」という声に不安を覚える人は多い。結論から述べると、信用回復ローンは怪しいサービスではない。法的な上限金利はしっかりと守っており、大手の信販会社と提携しているサービスも多い。

それでも、信用回復ローンに対する「怪しい」の声に不安を覚えるのは自然なことだ。そこで本記事では、信用回復ローンが「怪しい」と言われる理由と、それが誤解である理由について解説している。

信用回復ローンを選ぶ際のポイント、おすすめの信用回復ローンも紹介しているため、ぜひ参考にしてもらいたい。

\業界大手!3ヶ月間の無料修理保証付き/

信用回復ローンが「怪しい」と言われるのはなぜ?

信用回復ローンが「怪しい」と言われる理由は、大きく2つある。

- 理由①信用情報に傷があっても審査に通り車を買える

- 理由②信用回復ローンというサービスの認知度が低い

ここでは、各理由を詳しく解説していく。

理由①信用情報に傷があっても審査に通り車を買える

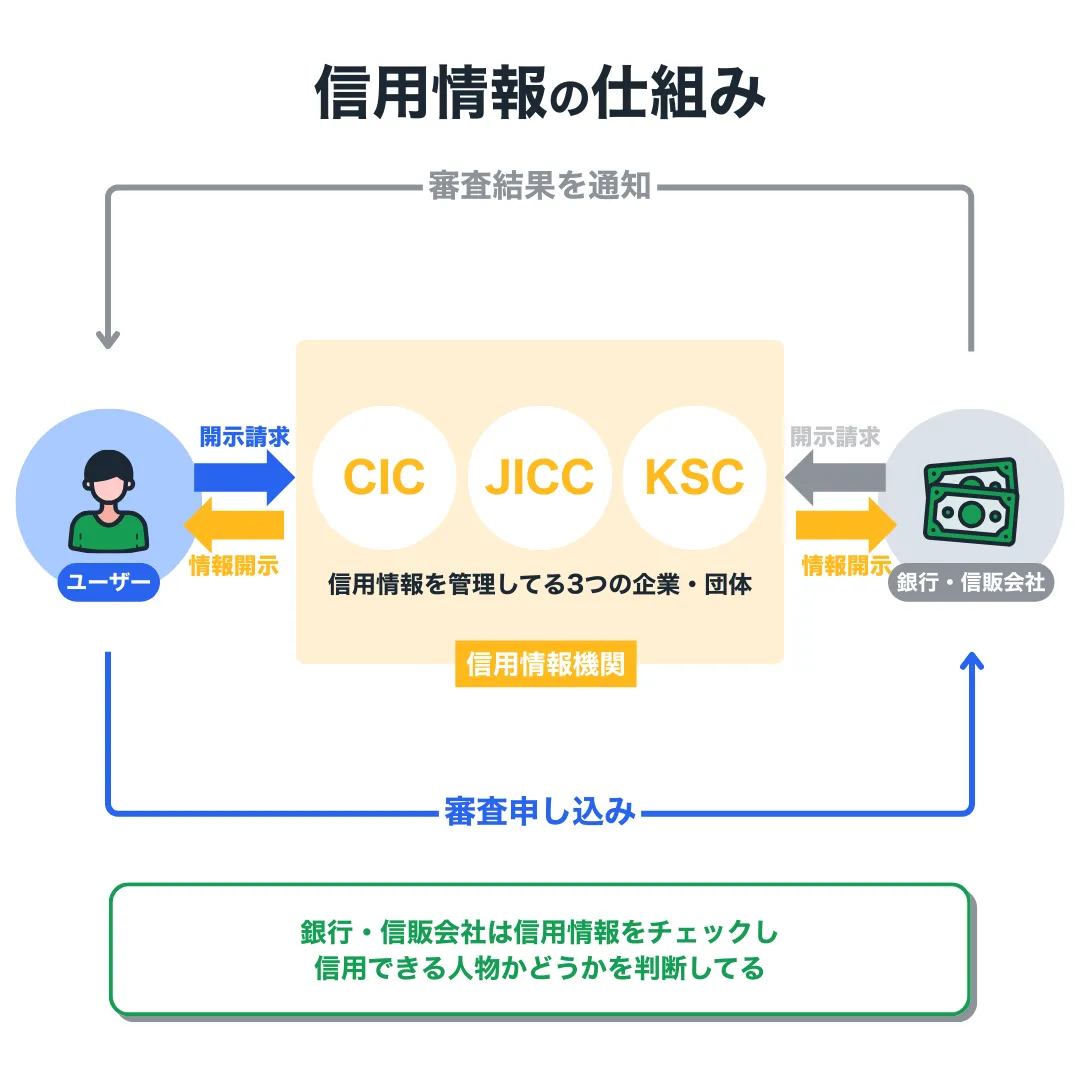

ローン(スマホ等の割賦販売も含む)やクレジットカードの利用経験がある人は、その利用履歴が信用情報としてすべて記録されている。

ローンなどの返済やクレジットカードの支払いを延滞したり、自己破産など債務整理を行なったりすると、この信用情報に傷が付く。いわゆるブラックの状態になり、一般的なローンでは審査に落ちてしまう。

一方、信用回復ローンならたとえ信用情報に傷があっても審査に通り、車を買うことができる。もちろん100%ではないが、銀行などが提供しているマイカーローンの審査に比べると、かなり通りやすい。

これが信用回復ローンのサービスの特徴だが、同時に「怪しい」と言われる理由でもある。世間的には「ブラック=お金に困っている人、怪しい人」というイメージが強いため、そのブラックを対象にしたサービスである信用回復ローンも「怪しい」と思われてしまうわけだ。

理由②信用回復ローンというサービスの認知度が低い

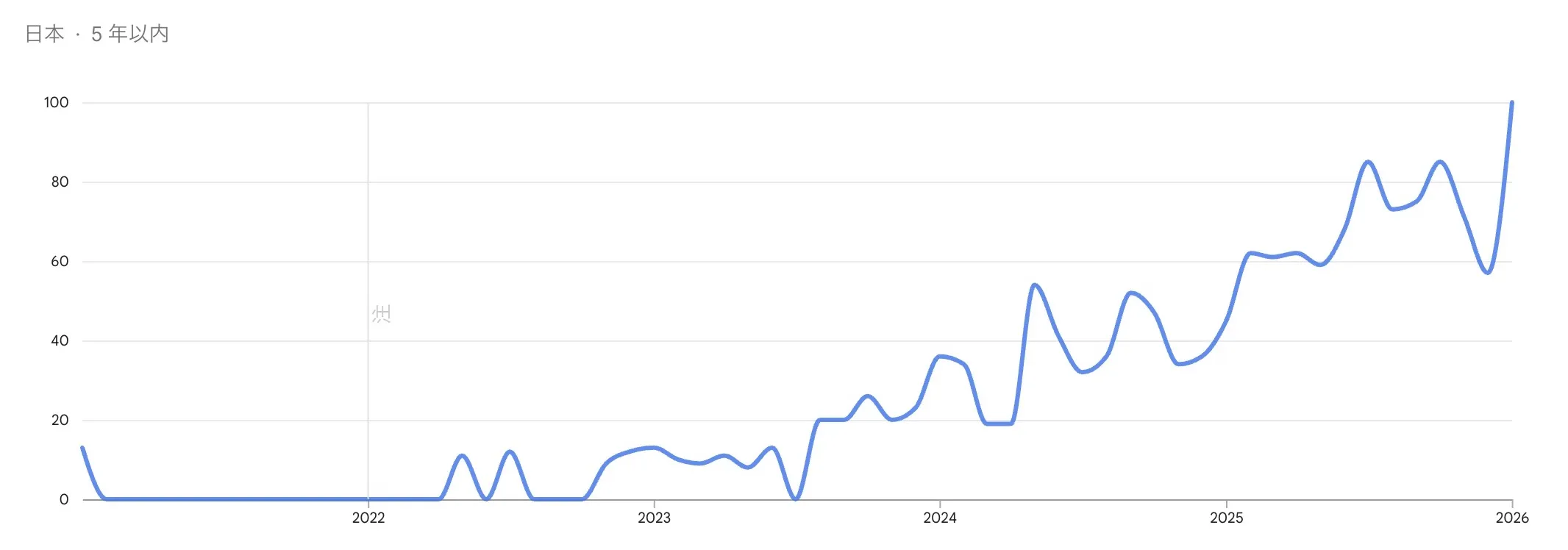

信用回復ローンの認知が広がってきたのはごく最近であり、まだまだ認知度の低いサービスだ。実際にGoogleトレンド(指定したキーワードの検索動向がわかるツール)で調査してみると、2025年頃から検索数が増えていることがわかる。

\「信用回復ローン」の検索動向の推移/

※ 日本における過去5年間の検索動向の推移をGoogleトレンドで調査

このグラフが示すように、信用回復ローンというサービスの認知度はまだ低い。信用回復ローンのサービス内容を熟知してる人も少ないため、「怪しい」という声が自然と生まれてしまう。

以上が、信用回復ローンが「怪しい」と言われる2つの理由だ。

\業界大手!3ヶ月間の無料修理保証付き/

信用回復ローンが怪しいサービスではない根拠

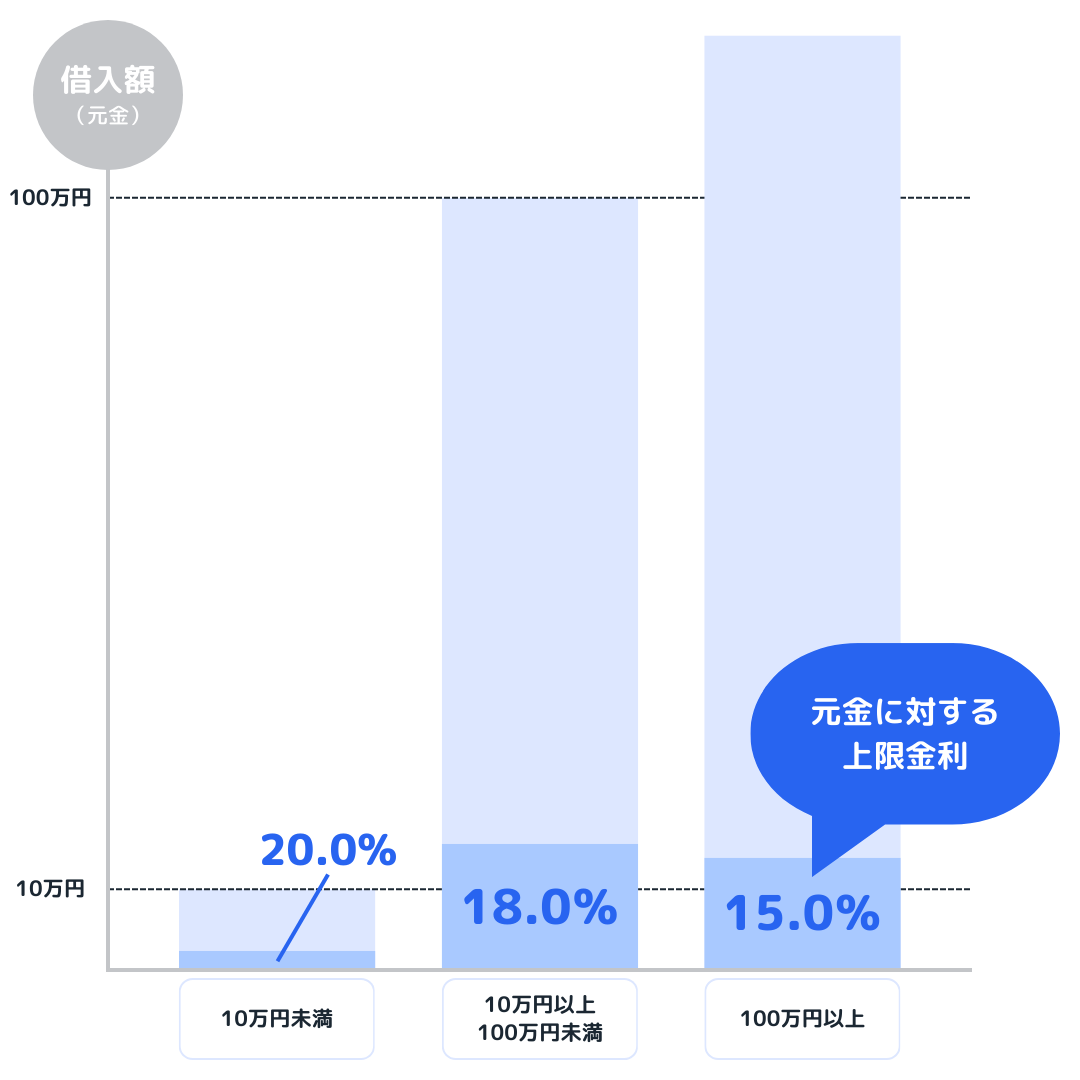

信用回復ローンはその特性上、「怪しい」と言われやすいサービスだ。しかし実際のところ、信用回復ローンは怪しいサービスではない。まず、信用回復ローンは法的な上限金利を守ってサービスを提供している。

\法律で決められた上限金利/

法的な上限金利は20.0%であり、信用回復ローンの多くは15.0%以下の金利でサービスを提供している。当然ながら違法金利でのサービス提供はなく、しっかりと法的な上限金利を守っている。

また、大手信用回復ローンでは有名タレントをイメージキャラクターに起用していることも多い。

\大手信用回復ローンのクルマテラス/

昨今の芸能業界はコンプライアンス意識が非常に高く、イメージキャラクターに起用したい会社の経営実態・経営状況をしっかりと調査した上で、受諾できるか否かを判断している。したがって、有名タレントをイメージキャラクターに起用していること自体が、怪しくない根拠のひとつとなる。

以上の2つの根拠から、信用回復ローンは怪しいサービスではないことがわかる。認知度の低さから不安もあるだろうが、信用回復ローンは一般的なマイカーローンを組めない人にとって車を買うための有力なオプションとなる。

\業界大手!3ヶ月間の無料修理保証付き/

怪しくない!信用回復ローンを利用する5つのメリット

信用回復ローンは怪しいサービスではないとわかっても、「利用するメリットはあるのか?」と疑問を持つ人も多いだろう。信用回復ローンを利用する主なメリットは、下記の5つだ。

- メリット①信用情報に傷があっても審査に通る

- メリット②返済を通して信用情報を回復できる

- メリット③頭金・保証人不要で利用できる

- メリット④申し込みから契約までオンラインで完結する

- メリット⑤ローンだから最大120回払いも可能

ここでは、各メリットを詳しく解説していく。信用回復ローンが自分に合ったサービスかどうかの判断材料にしてほしい。

メリット①信用情報に傷があっても審査に通る

ローンの返済やクレジットカードの支払いを延滞した人、または自己破産など債務整理を行なった人は、銀行などのマイカーローンの審査に落ちやすい。そうした人は、車の購入・買い替え時にローンを組めず困っていることだろう。

しかし、信用回復ローンなら信用情報に傷があっても審査に通り、車を買える可能性がある。これが信用回復ローンを利用する最大のメリットだ。

ちなみに、大手信用回復ローンのクルマテラスは審査通過率97.9%を誇っている。100人中98人は審査に通り、念願のマイカーを手に入れている計算だ。

メリット②返済を通して信用情報を回復できる

ローンの返済延滞や債務整理などで信用情報に傷を付けると、その情報は5〜7年間保持される。つまり、5〜7年間は一般的なローンの審査に通りにくい状態が続く。

5〜7年が経過すれば信用情報の傷(事故情報)は消失するが、すぐに審査に通りやすくなるわけではない。なぜなら信用情報の傷が消失するのを待つだけでは、良質な信用情報は積み上がらないからだ。

ではどうすればいいのか?信用情報の傷が消失するのを待ちつつ、ローンを組んで返済を通し、良質な信用情報を積み上げていく必要がある。そこで利用価値があるのが信用回復ローンだ。

信用回復ローンは、信用情報に傷があっても審査に通る。信用情報の傷が消失するのを待ちつつ、返済を通し、銀行や信販会社からの信用を回復できるのも、信用回復ローンの大きなメリットだ。

メリット③頭金・保証人不要で利用できる

銀行などのマイカーローンを利用するにあたって、頭金や保証人を求められて困った経験はないだろうか。一般的なマイカーローンでは車両代金の1〜3割の頭金を用意するケースが多く、保証人を要求されるケースも多い。

したがって、まとまった資金がなく頭金を用意できない人や、保証人を誰にも頼れない人は、一般的なマイカーローンを利用しづらい。一方で、信用回復ローンの中には頭金も保証人も不要で利用できるサービスが多い。

まとまった資金がない人も、保証人を依頼できない人も、信用回復ローンなら審査に通り車を買える可能性がある。

メリット④申し込みから契約までオンラインで完結する

近年の信用回復ローンは、申し込みから契約までオンラインで完結するのが一般的だ。

信用回復ローンを提供している中古車販売店が近隣にない場合や、忙しくて販売店に足を運べない場合でも利用しやすい。

また、注文販売(オークション)に対応している信用回復ローンも多い。気になる中古車が在庫にない場合は、オークションサイトに登録されている数十万台の中古車から、希望に合った車を探すことも可能だ。

メリット⑤ローンだから最大120回払いも可能

中古車販売店と直接契約する自社ローンは、24〜48回払いが一般的だ。支払い期間が短いと毎月の負担額が大きくなるため、長期返済で車を購入したい人は多いだろう。

信用回復ローンはれっきとしたローンサービスであり、最大120回払いに対応している。では、支払い回数によって毎月の負担額がどう変化するのかを確認してみよう。

\支払い回数・金利ごとの毎月の負担額目安/

| 3.9% | 5.5% | 7.8% | 9.0% | 12.0% | 15.0% | |

| 12回払い | 170,208円 | 171,673円 | 173,791円 | 174,902円 | 177,697円 | 180,516円 |

| 24回払い | 86,760円 | 88,191円 | 90,272円 | 91,369円 | 94,146円 | 96,973円 |

| 36回払い | 58,959円 | 60,391円 | 62,488円 | 63,599円 | 66,248円 | 69,330円 |

| 48回払い | 45,068円 | 46,512円 | 48,638円 | 49,770円 | 52,667円 | 55,661円 |

| 60回払い | 36,742円 | 38,202円 | 40,361円 | 41,516円 | 44,488円 | 47,579円 |

| 72回払い | 31,199円 | 32,675円 | 34,871円 | 36,051円 | 39,100円 | 42,290円 |

| 84回払い | 27,245円 | 28,740円 | 30,973円 | 32,178円 | 35,305円 | 38,593円 |

| 96回払い | 24,285円 | 25,798円 | 28,070円 | 29,300円 | 32,505円 | 35,890円 |

| 108回払い | 21,988円 | 23,519円 | 25,830円 | 27,085円 | 30,368円 | 33,848円 |

| 120回払い | 20,154円 | 28,157円 | 24,054円 | 25,355円 | 28,694円 | 32,266円 |

※ 車両代金200万円を借り入れた場合の目安であり、実際の負担額は車両代金やローンの契約内容によって異なる場合がある

たとえば、車両代金200万円を借り入れ金利5.5%でローンを組む場合、毎月の負担額は24回払いなら88,191円、120回場合なら28,157円となる。毎月の負担額を抑えつつ車を購入したい人は、信用回復ローンの長期返済を利用するといい。

\業界大手!3ヶ月間の無料修理保証付き/

信用回復ローンを利用する際はここに注意しよう

信用回復ローンはメリットの多いサービスだが、下記3つの注意点もある。

- 注意点①銀行などのマイカーローンよりも金利が高い

- 注意点②車にGPS端末を取り付けられることがある

- 注意点③ローンを完済するまで車が自分のものにならない

ここでは、各注意点を詳しく解説していく。

注意点①銀行などのマイカーローンよりも金利が高い

信用回復ローンは、銀行などが提供しているマイカーローンに比べると金利が高い。実際にどれくらい金利が高いのかを確認してみよう。

\マイカーローンの金利相場/

| 銀行系ローン | 信販系ローン | 信用回復ローン | 残クレ | |

| 金利相場 | 1.0〜4.5% | 3.9〜9.0% | 3.9〜15.0% | 2.9〜6.0% |

| 支払回数 | 3〜120回 | 3〜84回 | 3〜120回 | 24〜60回 |

| 残価設定 | なし | なし | なし | あり |

| 審査基準 | 厳しい | 比較的甘い | 甘い | 比較的甘い |

| 審査スピード | 1週間以上 | 最短当日 | 最短30分 | 最短当日 |

| 車の所有権 | 自分 | 信販会社 | 信販会社 | 信販会社 |

| 頭金 | 1〜3割程度 | 1〜3割程度 | 原則不要 | 1〜3割程度 |

| 保証人 | 審査結果に応じて | 審査結果に応じて | 原則不要 | 審査結果に応じて |

※ 一般的なサービス内容であり特定のローン商品について説明するものではない

銀行のマイカーローンが金利1.0〜4.5%で提供されるのに対して、信用回復ローンは金利3.9〜15.0%で提供される。信用回復ローンの金利は明らかに高い。

ローンの返済総額は金利と返済期間によって決まるため、金利が高いと返済総額も高くなる。たとえば、車の購入代金200万円を借り入れ84回払いで返済する場合、金利3.9%と金利12.0%とでは、返済総額に67万円もの差が生じる。

信用回復ローンを利用する際は、銀行などのマイカーローンよりも高い金利が設定され、返済総額が高くなることを覚えておこう。

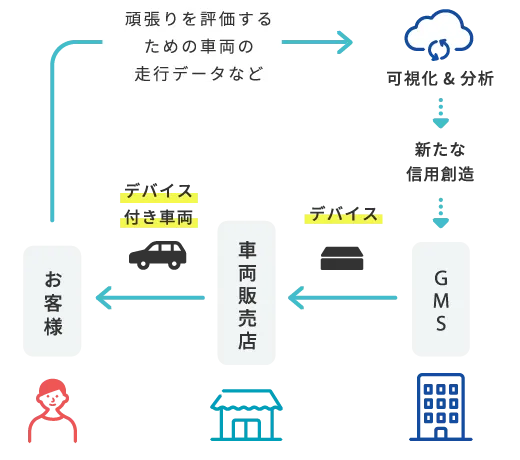

注意点②車にGPS端末を取り付けられることがある

信用回復ローンは、信用情報に傷がある人を対象としたサービスだ。信用情報に傷がある人は、そうでない人に比べると未払いのリスクが高い。これにより、信用回復ローンでは販売する車にGPS端末を取り付けることがある。

\GPS端末(MCCS)の仕組み/

GPS端末は車の位置情報を取得できるだけでなく、車のエンジンを遠隔で制御できる。未払いが生じた際は、安全に考慮した上でエンジンを遠隔制御し、停止措置を取る。未払い分を支払うと停止措置が解除される。

車にGPS端末を取り付けるからといって、中古車販売店が走行データを監視するわけではない。走行データはGPS端末の管理会社が収集・管理を行っており、プライバシーが保護されている。

とはいえ、「自分の車にGPS端末を取り付けられるのは嫌だ」と感じる人も多いだろう。これが信用回復ローンを利用するにあたっての、2つめの注意点だ。

注意点③ローンを完済するまで車が自分のものにならない

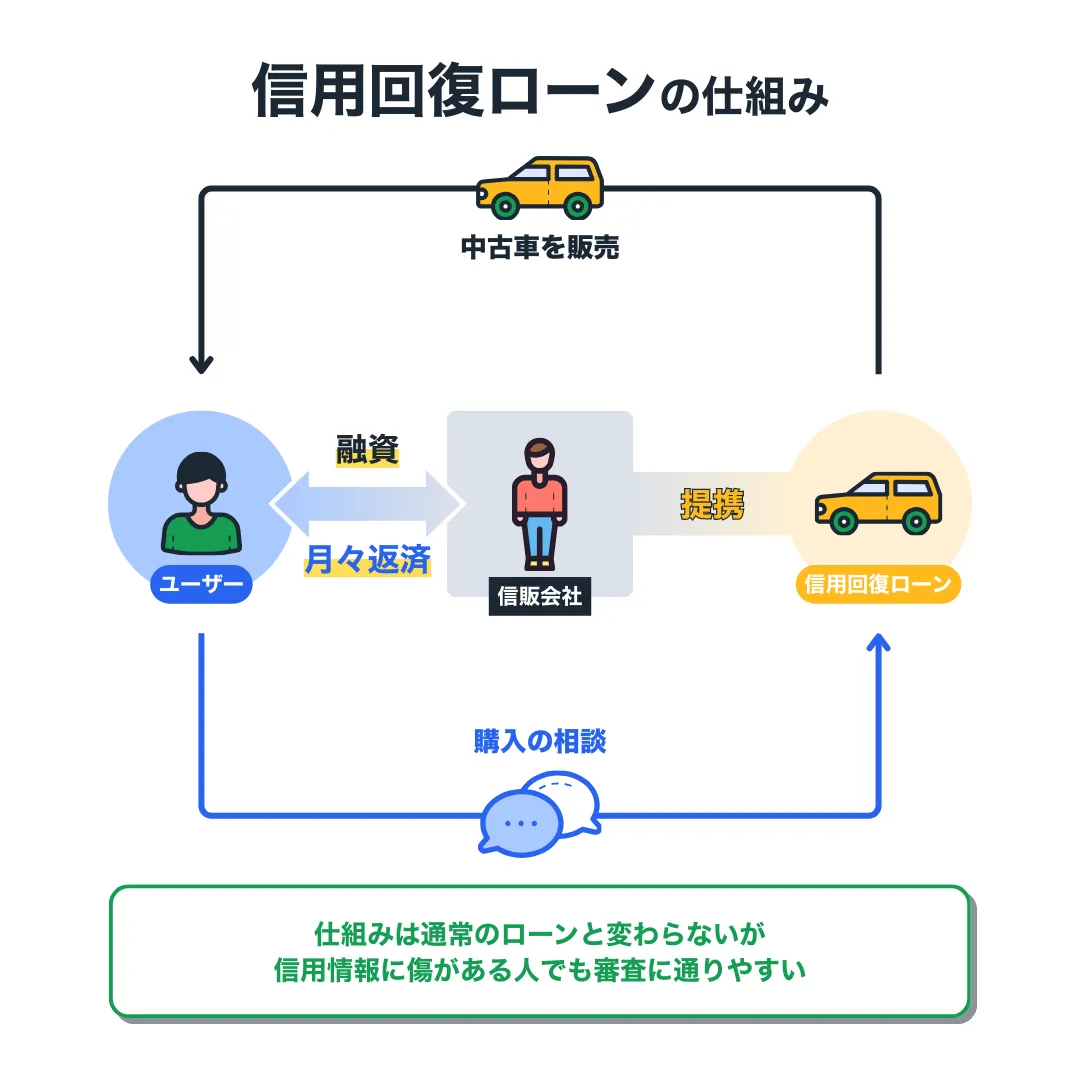

信用回復ローンは購入する車を担保として契約し、その購入代金を借り入れるサービスだ。

サービスの特性上、信用回復ローンで購入した車の所有権は信販会社に留保される。つまり、ローンを完済するまで車が自分のものにならない。

※ 車検証の使用者名義は本人だが所有者名義は信販会社となる

ちなみに、車の所有権が留保されるのは信用回復ローンだけではない。信販系のマイカローン(ディーラーローン)や、中古車販売店が提供している自社ローンにおいても、完済まで所有権が留保される。

銀行のマイカーローンを利用しない限り、ローンを完済するまで車が自分のものにならないことを覚えておこう。

\業界大手!3ヶ月間の無料修理保証付き/

信用回復ローンを選ぶポイント

信用回復ローンの利用で失敗しないためには、下記3つのポイントを押さえてみよう。

- ポイント①できる限り金利の低いサービスを選ぶ

- ポイント②大手のサービスから優先的に申し込む

- ポイント③複数のサービスの審査を受けてみる

ここでは各ポイントを解説するため、これを参考に自分に合った信用回復ローンを選んでみてほしい。

ポイント①できる限り金利の低いサービスを選ぶ

ローンサービスは、どこで利用しても提供される内容は変わらない。変わるのは適用される金利であり、金利によって利息と返済総額が変わる。内容が変わらないのであれば、より低金利で利用できるサービスを選ぶのが正解だ。

これは信用回復ローンも同じであり、できる限り金利の低いサービスを選ぶことで、利息と返済額を押さえられる。たとえば金利範囲が3.9〜15.0%のA社と、5.0〜15.0%のB社なら、A社のサービスを選ぼう。

ちなみに、金利3.9〜15.0%で利用できるのは大手信用回復ローンのクルマテラスだけだ。

Q. 金利は高いですか?

A. お客様の与信状況により変動がございますので個別にご回答させていただきますが、3.9%〜15.0%の範囲内で、一般的なマイカーローンに近い金利でのご案内をご尽力させていただいております。自社ローンの様に高額な手数料が発生する事はございませんので、ご安心下さい。(クルマテラスより)

ポイント②大手のサービスから優先的に申し込む

信用回復ローン業界には大小さまざまなサービスが存在する。それらの中から、大手のサービスに優先的に申し込むのがおすすめだ。

大手のサービスはアフターサポートが充実しており、信用回復ローンでも安心して中古車を買うことができる。たとえば、大手信用回復ローンのクルマテラスの場合、すべての中古車に3ヶ月間の無料修理保証が付いている。

\クルマテラスの3ヶ月間無料修理保証/

※ 一部車両は無料修理保証の対象外

※ 申し込み条件によって保証内容が変わることがある

※ 無料修理保証を希望する場合は契約前に担当者に申告する必要がある

また、他社に比べると低金利で利用できる可能性も高い。信用回復ローンを利用するなら大手のサービスから優先的に申し込み、できる限り有利な条件でローンを組もう。

ポイント③複数のサービスの審査を受けてみる

大手のサービスに申し込んだからといって、それが正解とは限らないこともある。さまざまなサービスを比較し、自分にとって有利な条件でローンを組めるよう、複数のサービスの審査も受けてみよう。

その上で、より低金利にローン組める会社や、希望に合った中古車を提案してくれる会社を選ぶといいだろう。

\業界大手!3ヶ月間の無料修理保証付き/

信用回復ローンのおすすめランキングTOP3

それでは、信用回復ローンのおすすめランキングTOP3を紹介する。いずれも知名度の高いサービスであり、安心して利用できる信用回復ローンだ。まずはランキング1位のクルマテラスから申し込んでみよう。

1位|クルマテラス

おすすめポイント

- 大手信用回復ローンだから安心して利用できる

- 金利範囲が「3.9〜15.0%」と明示されている

- 最大437部品の3ヶ月間修理無料保証つき

取扱い車種 :全メーカー、全車種

金利(年率):3.9〜15.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://kuruma-terrace.com/

※ 3ヶ月間修理無料保証は契約前の申し込み必須

クルマテラスは業界大手の信用回復ローンであり、金利3.9〜15.0%で提供している唯一のサービスだ。業界最低水準の金利で利用できるだけでなく、最大437部品が対象の3ヶ月間無料修理保証を提供している。

\クルマテラスの3ヶ月間無料修理保証/

※ 一部車両は無料修理保証の対象外

※ 申し込み条件によって保証内容が変わることがある

※ 無料修理保証を希望する場合は契約前に担当者に申告する必要がある

中古車には一定の故障リスクがあるため、無料修理保証が付いていれば比較的安心して購入できる。また、頭金や保証人は原則不要で利用できるため、誰でも審査に通りやすいのが特徴だ。、

大手信用回復ローンでありながら、審査通過率は97.9%と非常に高い。提携している信販会社が多いため、審査通過のチャンスが多いサービスだ。

2位|スリークロス

おすすめポイント

- 信用回復ローンの審査通過率95%

- 自社ローンも取り扱っている

- 一定期間の無料修理保証期間つき

取扱い車種 :全メーカー、全車種

金利(年率):5.0〜20.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://www.threecross.co.jp/

※ 無料修理保証の具体的な期間はスリークロスの担当者に確認

スリークロスは大阪を中心に、信用回復ローンを全国的に提供しているサービスだ。クルマテラスほどではないが、審査通過率は97%と高い。

グループ全体での累計販売台数は15,000台を超えており、大手ではないが実績のある信用回復ローンとしておすすめできる。

ただし金利は5.0〜15.0%で提供されているため、低金利で利用するならクルマテラスの方がおすすめだ。クルマテラスの審査に落ちてしまった場合は、スリークロスに申し込んでみるといいだろう。

3位|モビローン

おすすめポイント

- 自社ローンも取り扱っている

取扱い車種 :全メーカー、全車種

金利(年率):公式サイトに情報なし

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://mobiloan.jp/

モビローンは離島も含め、全国的に信用回復ローンを提供しているサービスだ。自社ローンも取り扱っているため、信用回復ローンの審査に落ちた場合は、自社ローンで中古車購入を案内してもらえる。

ただし金利については公式サイトで公表されていないため、基本的にはクルマテラスやスリークロスの信用回復ローンを利用するのがおすすめだ。

簡単1分!大手信用回復ローンに申し込む方法

ここまでの内容で、信用回復ローンに対する「怪しい」のイメージを払拭できた人は、さっそく審査に申し込んでみよう。大手信用回復ローンのクルマテラスの申し込み方法を画像付きで解説するため、ぜひ参考にしてみてほしい。

1. 公式サイトにアクセスする

まずは、クルマテラスの公式サイトにアクセスし、画面下に表示される「まずは30秒で仮審査」をタップしよう。

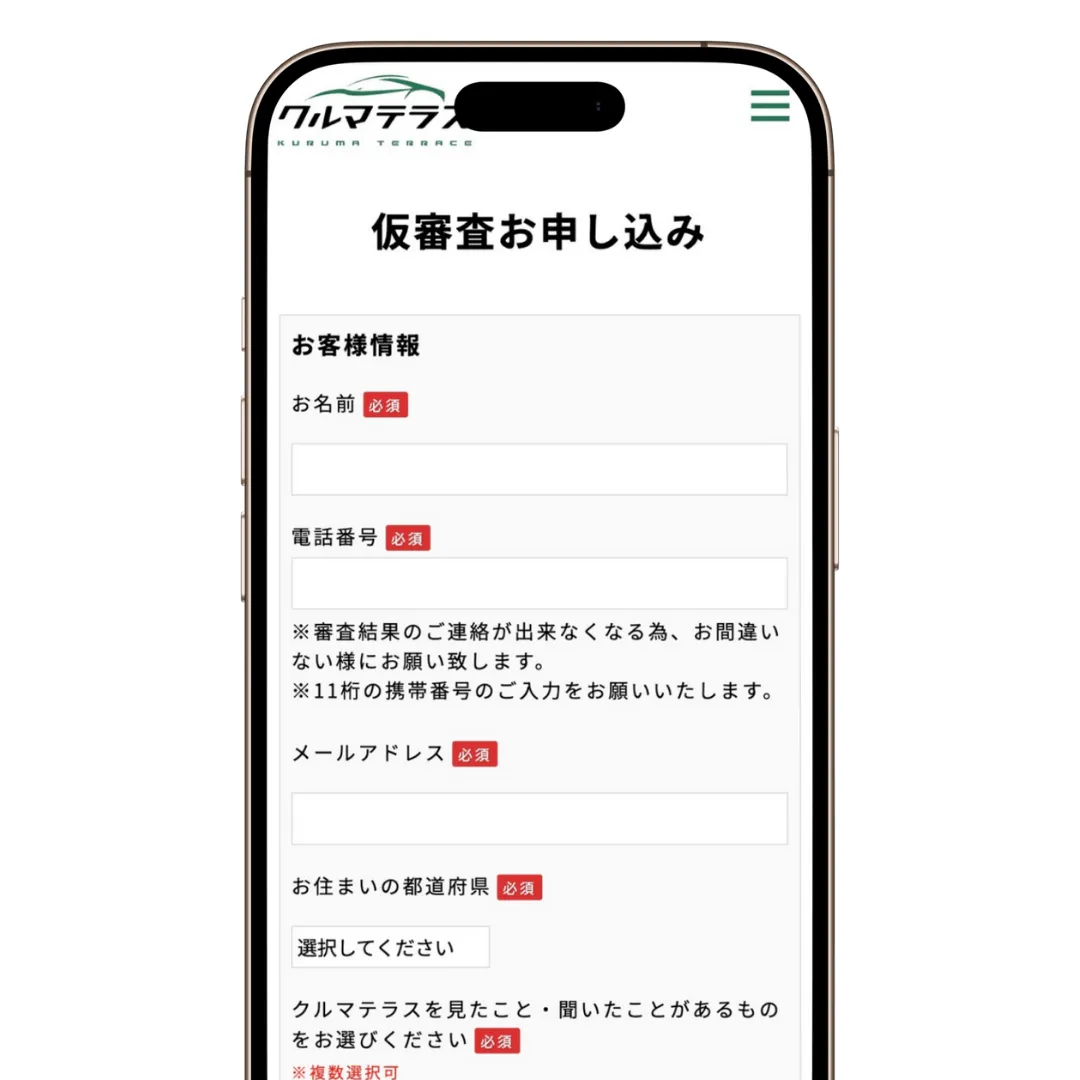

2. 仮審査フォームに入力する

仮審査の申し込み画面に移動したら、審査に必要な情報を入力・選択しよう。

<この画面で入力・選択する項目>

- 氏名

- 電話番号

- メールアドレス

- 住まいの都道府県

- クルマテラスを知ったきっかけ

乗りたい車種が決まっている人や審査などに対して質問がある人は、「質問・要望」欄に記載しておくとその後の対応がスムーズだ。

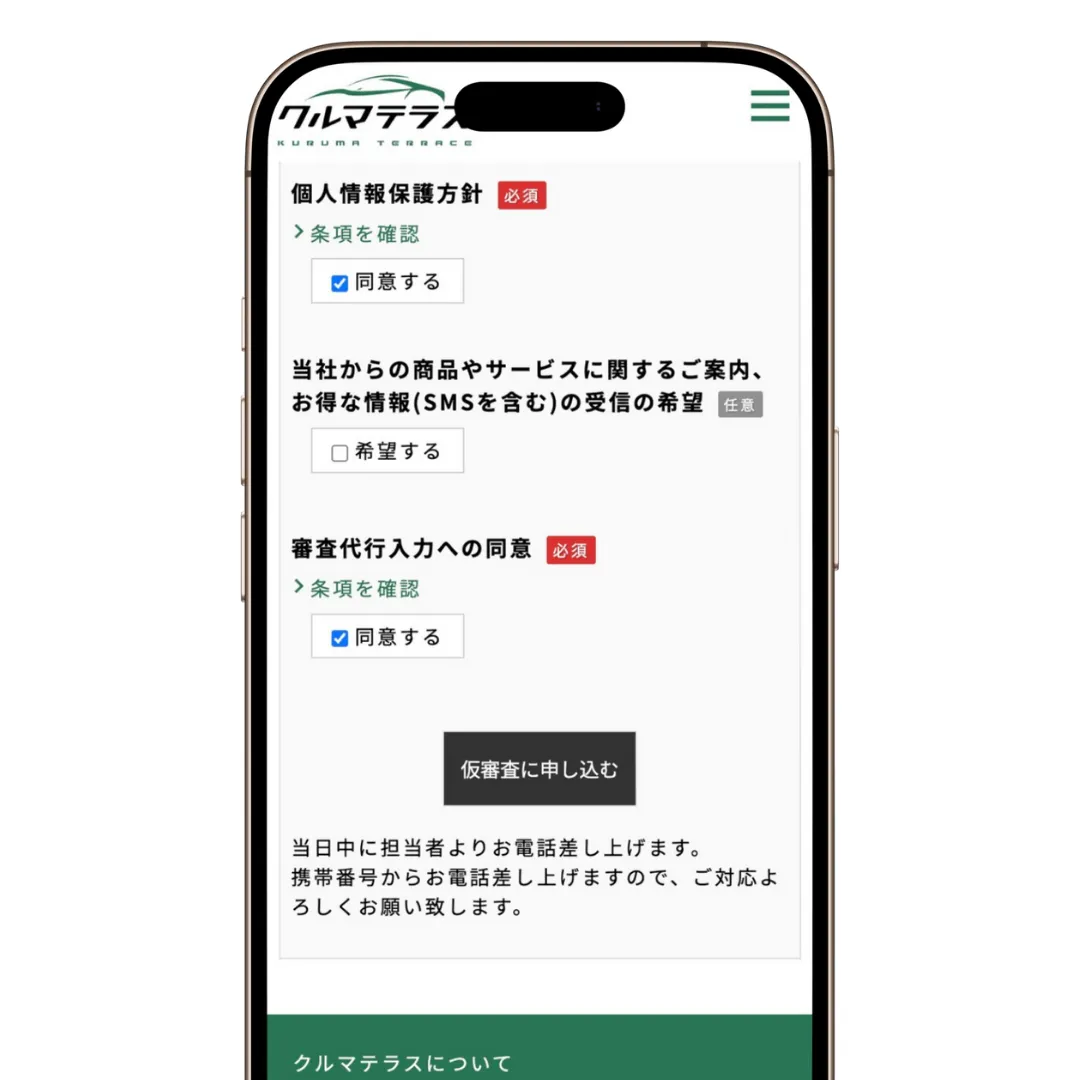

必要な情報を入力したら、個人情報保護方針と審査代行入力の同意にチェックを入れて「仮審査に申し込む」をタップしよう。

以上で仮審査の申し込みは完了だ。

3. 希望車種などを担当者と相談する

仮審査に通過すると、希望車種などを担当者と相談することになる。クルマテラスの担当者は「親切・丁寧」という評判が多いため、乗りたい車種についての希望があれば、遠慮なく相談してほしい。担当者が希望に合った車種を探してくれるので、気になる車種を見つけよう。

4. 本審査に申し込む

購入したい車などが決まったら、本審査に移行する。本審査とは一般的に、提携している信販会社が実施する審査のことだ。本審査に通過すれば晴れて審査通過となり、ローン契約を結べることになる。

5. 成約(契約)

本審査に通過した人は成約(契約)に進む。ここで初めて、自分に適用される金利が決まるため、金利や返済総額がいくらになるのかなど、しっかりとチェックしよう。内容に納得できれば成約(契約)を結ぼう。

6. 希望日に納車される

車を購入するにあたって、車庫証明などの提出を求められる。必要書類についてはクルマテラスの担当者がしっかり案内してくれるので、指示にしたがって書類を用意しよう。あとは希望日に車が納車されるのを待つだけだ。

\業界大手!3ヶ月間の無料修理保証付き/

おわりに:信用回復ローンは怪しくない!まずはクルマテラスを利用しよう

本記事で解説した内容をまとめる。

<信用回復ローンが「怪しい」と言われる理由>

- ①信用情報に傷があっても審査に通り車を買える

- ②信用回復ローンというサービスの認知度が低い

<信用回復ローンが怪しいサービスではない根拠>

- 法的な上限金利の範囲でサービスを提供してる

- 有名タレントをイメージキャラクターに起用してる

<信用回復ローンを利用するメリット>

- ①信用情報に傷があっても審査に通る

- ②返済を通して信用情報を回復できる

- ③頭金・保証人不要で利用できる

- ④申し込みから契約までオンラインで完結する

- ⑤ローンだから最大120回払いも可能

<信用回復ローンを利用する際の注意点>

- ①銀行などのマイカーローンよりも金利が高い

- ②車にGPS端末を取り付けられることがある

- ③ローンを完済するまで車が自分のものにならない

<信用回復ローンを選ぶポイント>

- ①できる限り金利の低いサービスを選ぶ

- ②大手のサービスから優先的に申し込む

- ③複数のサービスの審査を受けてみる

<信用回復ローンのおすすめランキングTOP3>

信用回復ローンは「怪しい」というイメージを持たれがちだ。しかし実際は怪しいサービスではなく、信用情報に傷がある人にとっての救済的なサービスである。

ローンの返済やクレジットカードの支払いを延滞した人も、自己破産など債務整理を行なった人も、信用回復ローンなら審査に通り車を買える可能性がある。

そんな信用回復ローンを利用するなら、まずは大手のクルマテラスから申し込もう。クルマテラスは審査通過率が非常に高く、アフターフォローも万全だ。申し込みは1分で完了し、審査結果は最短当日に届く。業界大手の信用回復ローンで念願のマイカーを手に入れよう。

\業界大手!3ヶ月間の無料修理保証付き/