子供の送迎や買い物など、主婦も車を必要とするシーンは多い。

しかし、会社員やパートとして働く人に比べて、主婦はマイカーローンの審査に通りにくいのが実情だ。

そこで本記事では、主婦が車のローンを組む方法について紹介する。

「自分の車は欲しいけれどローン審査に通るかどうか」と悩んでいる主婦の人は、ぜひ参考にしてみてほしい。

収入がない主婦でも車のローンを組める?

収入がない主婦でも、車のローンを組むことは可能だ。

ただし、主婦が車のローンに申し込む場合、本人ではなく「配偶者の情報」を審査するケースが多い。

つまり主婦の車のローン審査では、配偶者の年収・勤続年数などが審査される。

これは、収入のない主婦が車のローンを組むと、「月々の返済は実質的に配偶者が行うもの」と考えられるためだ。

ただし、給与所得以外の収入(家賃収入や投資などによる収入)を持っている主婦については、本人の収入が審査されることがある。

主婦が借り入れられる車のローンの金額

主婦が車のローンに申し込むと、配偶者の収入を含めた「世帯年収」で審査される。

したがって、主婦が借り入れられる車のローンの金額は、世帯年収に応じて変動する。

ちなみに、車のローンにおける借り入れ額は「年収の40%まで」が理想とされている。

借り入れ希望額が世帯年収の40%を超えると、審査に通りにくくなる。

また、審査に通ったとしてもローン返済が苦しくなり、返済延滞を起こす可能性もあるので注意してほしい。

主婦が車のローンを組むときは、借り入れ希望額を世帯年収の40%未満に設定し、その範囲内で車選びを行おう。

主婦が車のローンを組む方法

それでは、主婦が車のローンを組む方法を紹介する。

ここで紹介する6つのポイントを押さえて、念願の車を購入しよう。

1. 借り入れ希望額を下げる

主婦が車のローンを組む方法1つめは、「借り入れ希望額を下げる」だ。

車のローンは、借り入れ希望額が多いほど審査通過のハードルが上がる。

そこでまず検討すべきは、「頭金を入れて借り入れ希望額を下げる」ことだ。

たとえば、乗り出し価格(車両価格+諸費用)が200万円の車を購入するにあたって、50万円の頭金を入れれば、借り入れ希望額は150万円に大きく下がる。

これにより、主婦の審査通過のハードルを下げられる。

まとまった資金がなく頭金を入れられない場合は、「車種の変更」または「車のグレードを下げる」ことを検討しよう。

車種によっては、乗り出し価格150万円以下で購入できる車もある。

また、同じ車種でもグレードを下げるだけで、借り入れ希望額を50万円以上下げられるケースがある。

以上のような対策を講じて、車のローンの借り入れ希望額を下げ、審査通過のハードルを下げよう。

2. 現在の借り入れがあれば減らしておく

主婦が車のローンを組む方法2つめは、「現在の借り入れがあれば減らしておく」だ。

カードローンやクレジットカードのキャッシング枠を利用している主婦は、車のローンの審査に通りにくくなる。

これらの借入れ額が多いほど、「支払い能力が低い」と判断されるからだ。

したがって、カードローンやクレジットカードのキャッシング枠など、現在の借り入れがあれば極力を減らしておこう。

支払い能力を少しでも高く見せることで、車のローンの審査通過のハードルを下げられる。

ちなみに、住宅ローンについては無理に繰り上げ返済を行う必要はない。

「住宅ローンがある=不動産を所有している」と考えられ、車のローン審査におけるマイナス要素にはならないからだ。

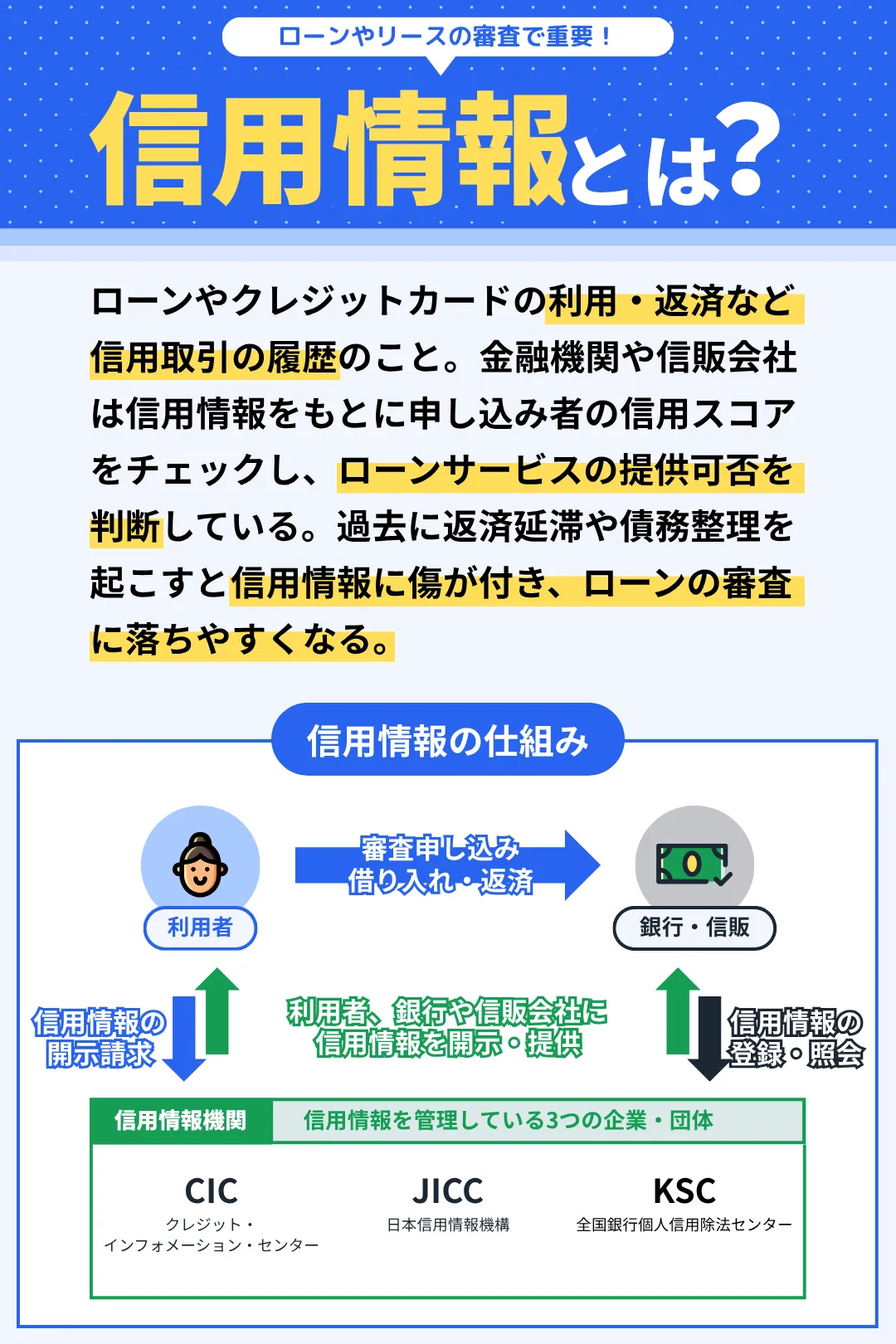

3. 信用情報に傷をつけないよう注意する

主婦が車のローンを組む方法3つめは、「信用情報に傷をつけないよう注意する」だ。

ローンの返済やクレジットカードの支払いを延滞すると、信用情報に傷がついてしまう。

これにより「支払い能力が低い」とみなされ、車のローン審査に通りにくくなる。

したがって、信用情報に傷をつけないよう日頃から注意して欲しい。

4. 審査申し込みは正しい情報を申告する

主婦が車のローンを組む方法4つめは、「審査申し込みは正しい情報を申告する」だ。

車のローンの審査に申し込むときは、さまざまな情報をローン会社に申告する。

主婦が車のローンの審査に申し込む場合、入力する主な情報は以下のとおりだ。

| 主婦の審査申し込みで求められる情報 | |

| 基本情報 | 氏名、生年月日、性別、郵便番号、自宅住所、電話番号、メールアドレス、住宅の種類、住宅ローン・家賃負担の有無、居住年数、配偶者の有無、生計を同一とする家族の人数、世帯主との関係、職業、免許証番号、副業収入の有無 |

| 配偶者情報 | 配偶者の氏名、勤務先名、勤務先郵便番号、勤務先住所、勤続年数、所属部課、電話番号、電話番号(内線)、職種、業種、従業員数、出向・派遣の有無、年収(税込)、請求書送付先 |

これらの情報は正しく申告しよう。

たとえば、「審査に通りたい」という気持ちから配偶者の年収情報を偽って申告すると、信用情報をチェックする際に虚偽情報とバレてしまう。

すると審査に落ちるだけでなく、その後のローン審査に非常に通りにくくなってしまうため、十分に注意してほしい。

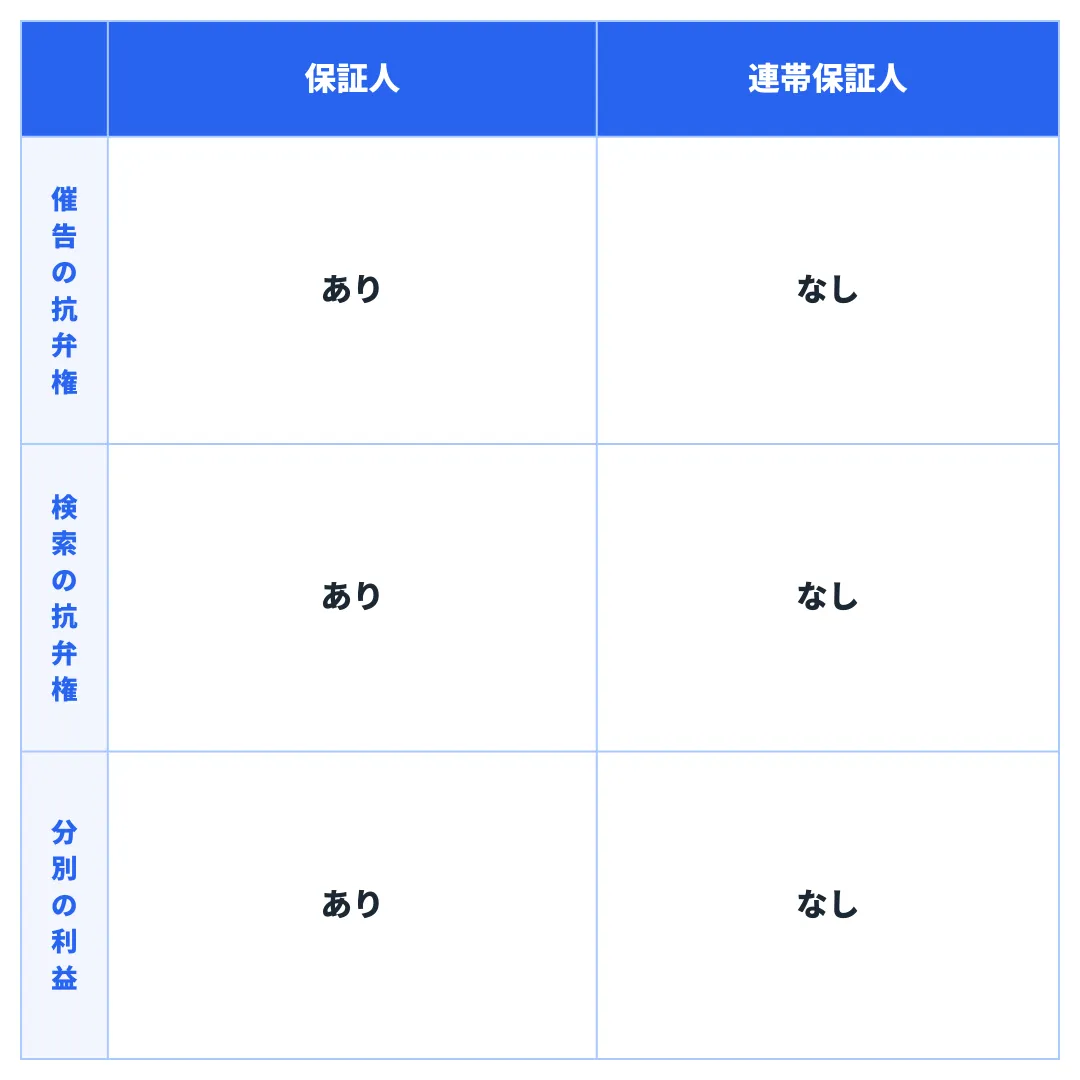

5. 保証人を立てて信用度をアップさせる

主婦が車のローンを組む方法5つめは、「保証人を立てて信用度をアップさせる」だ。

収入や雇用など、審査の通過条件に満たない場合でも、保証人を立てることで車のローンの審査に通る可能性が上がる。

ちなみに、車のローン審査における保証人とは、「連帯保証人」のことだ。

\保証人と連帯保証人の違い/

※ 催告の抗弁権:債務者(契約者本人)に対して十分な請求を行うよう求めることができる権利

※ 検索の抗弁権:債務者(契約者本人)に財産がある場合に財産の差し押さえを求めることができる権利

※ 分別の利益:保証人が複数人いる場合に「保証額÷保証人の人数」を請求額の上限とする陸み

一般的に、申し込み者の親族を連帯保証人として立てることが多い。

また、連帯保証をお願いする人は、安定した収入があり、信用情報に傷がついていないことが大切だ。

6. 審査に通りやすいローン会社を選ぶ

主婦が車のローンを組む方法6つめは、「審査に通りやすいローン会社を選ぶ」だ。

車のローンにはいくつかの種類がある。

その中でも審査のハードルが低いローン会社を選ぶことで、主婦でも審査に通る可能性が上がる。

次章では、ローン会社ごとの特徴やメリット・デメリット、審査通過の難度を紹介するため、引き続き参考にしてほしい。

主婦必読!ローン会社ごとの審査難度

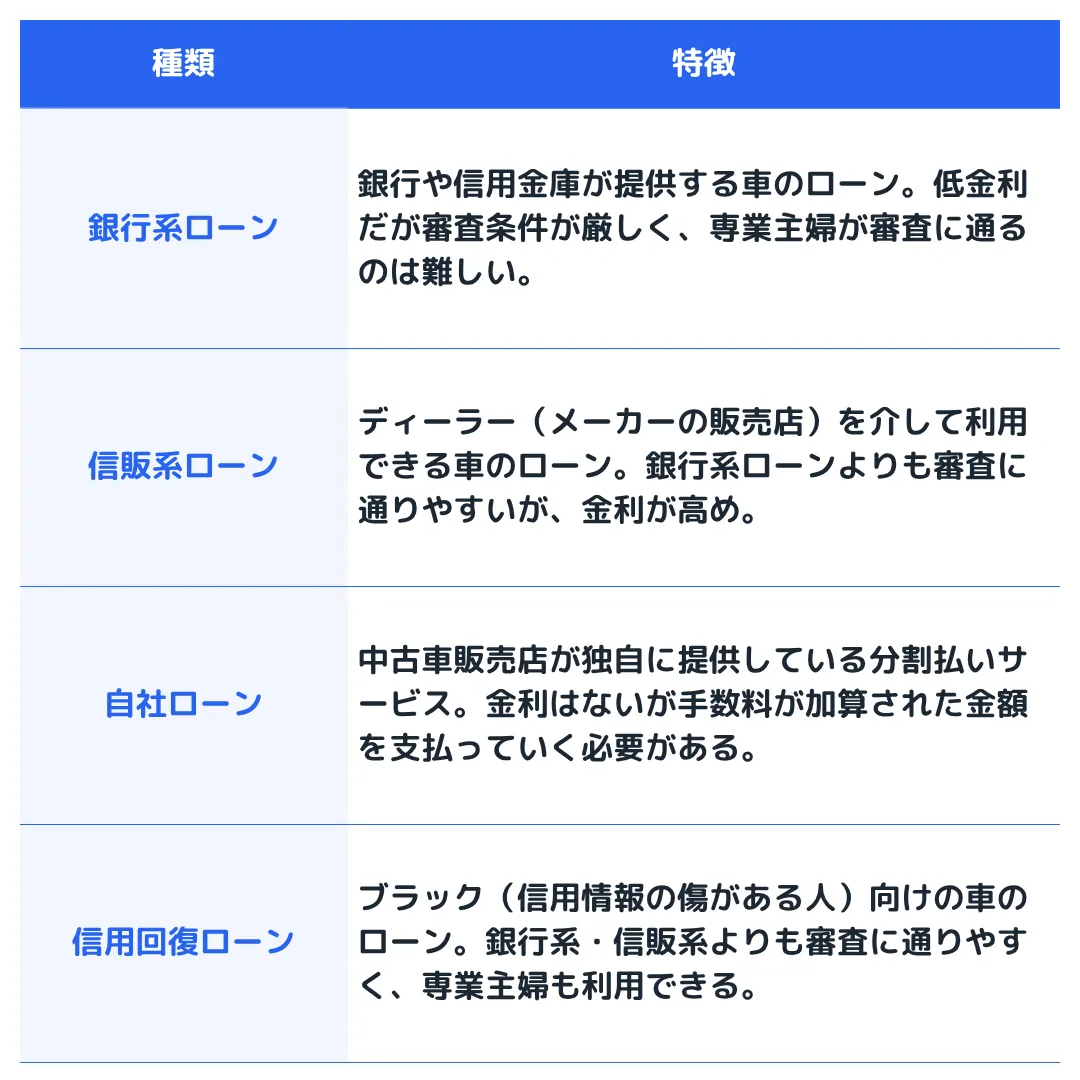

車のローン会社は大きく分けて4つある。

ここでは、それぞれの特徴やメリット・デメリットを紹介する。

銀行系ローン(審査難度:高)

銀行系ローンとは、銀行や信用金庫が提供する車のローンのことだ。

銀行系ローン金利相場は1.0〜4.5%であり、有利な金利で車を購入できる。

また、住宅ローンを組んでいる人は同じ銀行で車のローンを組むと、金利が優遇されるケースが多い。

ただし、収入条件や勤務条件などが厳しく、主婦が銀行系ローンの審査に通るのは難しい。

信販系ローン(審査難度:中)

信販系ローンとは、ディーラー(メーカーの販売店)で利用できる車のローンのことだ。

信販系ローンの金利相場は3.9〜9.0%であり、銀行ローンと比べると金利が高い。

一方で、銀行系ローンに比べると審査基準が低く、主婦でも審査に通る可能性がある。

実際に、ホンダ系列の信販系ローンであるホンダファイナンスでは、公式サイトで以下のように説明している。

Q. 主婦ですが申込は可能ですか?

A. 主婦の方もお申し込みいただけます。但し、ご契約には当社所定の審査がございます。お申込内容及び他のご利用状況によりましてはご希望に添いかねる場合や条件の一部変更をお願いする場合がございます。(ホンダファイナンスより)

車を買いたい主婦は、まずは銀行系ローンよりも金利が低い信販系ローンを検討するといいだろう。

自社ローン(審査難度:低)

自社ローンとは、中古車販売店が提供している分割払いサービスのことだ。

正確にはローンではないため、金利に応じた利息は発生しない。

金利がない代わりに、販売店独自に定められた手数料が上乗せされるため、車のローンよりも支払い総額が高額になるケースが多い。

審査は中古車販売店が独自に行っているため、主婦でも審査に通りやすい。

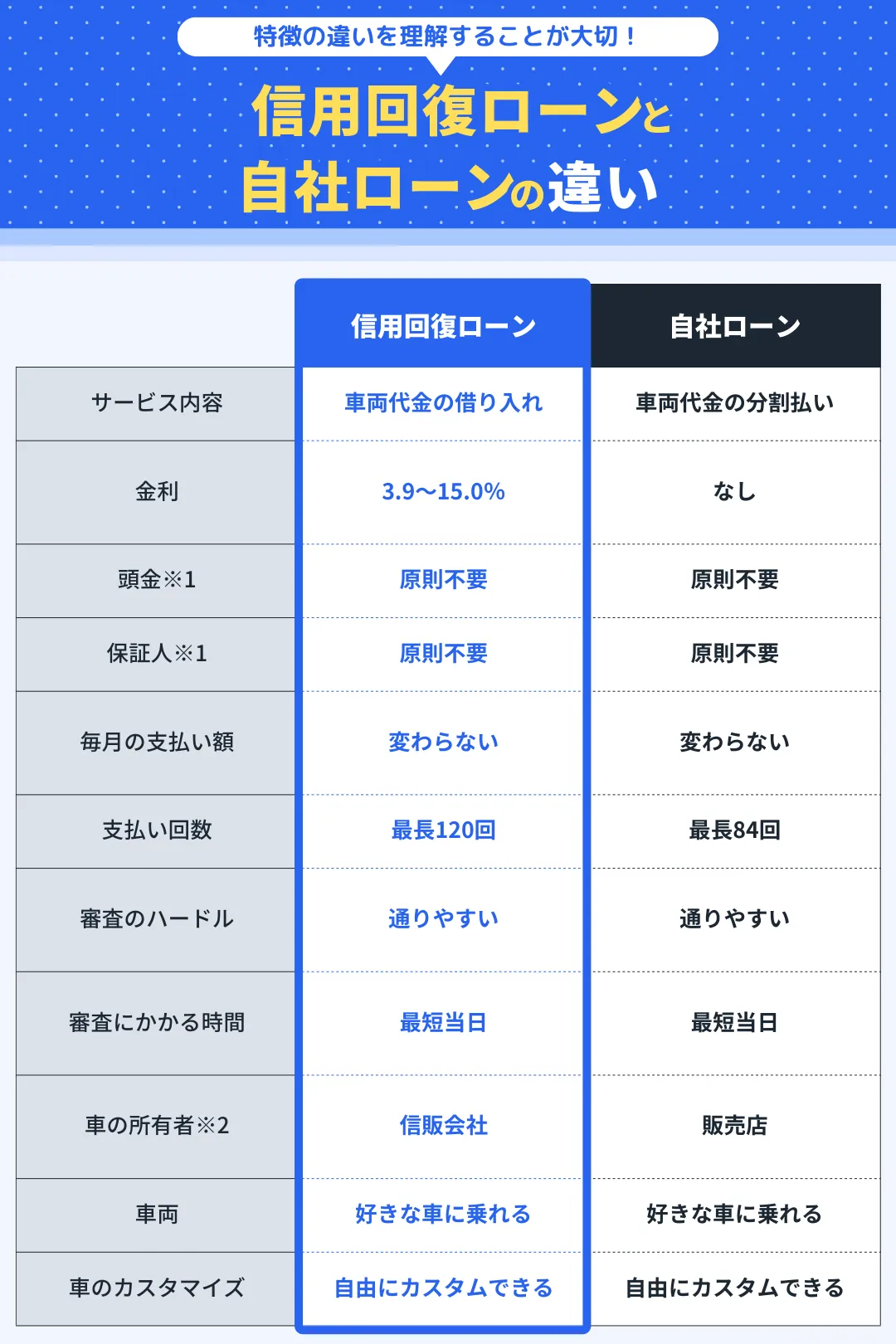

信用回復ローン(審査難度:低)

信用回復ローンとは、ブラック(信用情報に傷がある人)向けに提供されている車のローンのことだ。

過去にローンの返済やクレジットカードの支払いを延滞し、銀行系・信販系ローンの審査に通りにくい人でも、信用回復ローンなら審査に通る可能性がある。

また、任意整理や自己破産など、債務整理を行った人でも審査に通るケースがある。

自社ローンに似たサービスだが、信用回復ローンは銀行系・信販系ローンと同じ車のローンであり、自社ローンとは以下のような違いがある。

\信用回復ローンと自社ローンの違い/

※1 審査状況や購入する車の車種や代金により頭金または保証人を求められる場合がある

※2 ローンまたは分割払いの返済終了後は名義変更を行うことで車の所有権を自分に移転できる

このように、自社ローンよりも信用回復ローンを利用するメリットの方が大きい。

そのため、自社ローンの利用を検討している主婦は、まずは信用回復ローンの仮審査に申し込んでみるといいだろう。

主婦にもおすすめの信用回復ローン

何らかの事情により、「銀行系・信販系ローンの審査に通りにくい」ことを自覚している主婦には、信用回復ローンの申し込みをおすすめする。

主婦が信用回復ローンを利用するメリット

信用回復ローンの最大のメリットは、銀行系・信販系ローンに比べて「とにかく審査に通りやすい」である。

なぜなら、信用回復ローンはブラック(信用情報に傷がある人)向けの車のローンであり、本来なら審査に落ちる人でも審査に通る可能性が高いからだ。

したがって、以下のような主婦でも、信用回復ローンなら審査に通り、車を変えるチャンスがある。

- 世帯年収が低く審査に通るか不安

- 配偶者の勤続年数が1年未満と短い

- 返済・支払いを延滞したことがある

- 任意整理や自己破産をしたことがある

また、信用回復ローンはれっきとした車のローンなので、返済履歴が信用情報として記録される。

信用回復ローンを通じてコツコツ返済していけば、良質な信用情報が積み上がり、完済後には他のローン審査に通りやすい状態を作れる。

主婦におすすめの信用回復ローンは「クルマテラス」

数ある信用回復ローンの中で、主婦におすすめしたいのは「クルマテラス」だ。

クルマテラスは、信用回復ローンとして年間3,000台の販売実績があり、良い口コミ・評判が多く寄せられている。

また、金利範囲が公式サイトで明示されているので、安心して利用できるのも嬉しいポイントだ。

主婦の審査については、「車をシェアすること」を伝えておけば、配偶者名義で審査を進められる。

信用回復ローンに興味がある人は、まずはクルマテラスの仮審査に申し込んでみよう。

\最短当日に審査結果がわかる/

おわりに

本記事で紹介した内容をまとめる。

- 主婦でも車のローンの審査に通る可能性がある

- 借り入れ希望額は「世帯年収の40%未満」が理想的

- 主婦の車のローンは以下のポイントを押さえる

→1. 借り入れ希望額を下げる

→2. 現在の借り入れがあれば減らしておく

→3. 信用情報に傷をつけないよう注意する

→4. 審査申し込みは正しい情報を申告する

→5. 保証人を立てて信用度をアップさせる

→6. 審査に通りやすいローン会社を選ぶ - 銀行系ローンは主婦にとってハードルが高い

- 信販系ローンは主婦でも審査通過の可能性あり

- 自社ローンは高額な手数料がかかるため注意

- 信用回復ローンは銀行系・信販系よりも審査に通りやすい

- 信用回復ローンでおすすめは「クルマテラス」

「主婦だから」という理由で、車の購入を諦める人も多い。

しかし実際のところ、主婦でも車のローンを組める可能性はある。

「主婦でもローンを組んで車を買いたい」という人は、本記事を参考に、ローン審査の通過を目指してほしい。