車を所有するにあたって、マイカーローン(マイカーローン)を組んで買うのが、数年前までの当たり前だった。

しかし近年では、カーリースを利用して車を所有する人が増えている(2019年から2025年で個人リースの利用台数は41.5万台増加)。

「初期費用ゼロで新車に乗れる」「車の支出をフラットにできる」など、カーリースのメリットは多い。

そこで気になるのは、「カーリースとマイカーローンは何が違うのか?」だ。

本記事では、カーリースとマイカーローンにおける13の違いを紹介する。

\カーリースとマイカーローンの違い/

※1 自動車重量税、自賠責保険料、車検・メンテナンス費用をリース契約に含めるかはカーリースや追加するオプションによって異なる

※2 カーリースによって500〜3,000km/月の走行距離制限が設けられる、制限を超えて走行すると走行距離に応じた超過料金が発生する

※3 カーリースや追加するオプションによっては、「返却する」以外に「再リース」「買い取る」「もらう」の選択肢がある

支払い総額の比較も紹介しているため、車を所有するにあたってカーリースを利用すべきか?マイカーローンで買うべきか?と、悩んでいる人はぜひ参考にしてみてほしい。

それでは、カーリースとマイカーローンの13の違いを詳しく紹介していく。

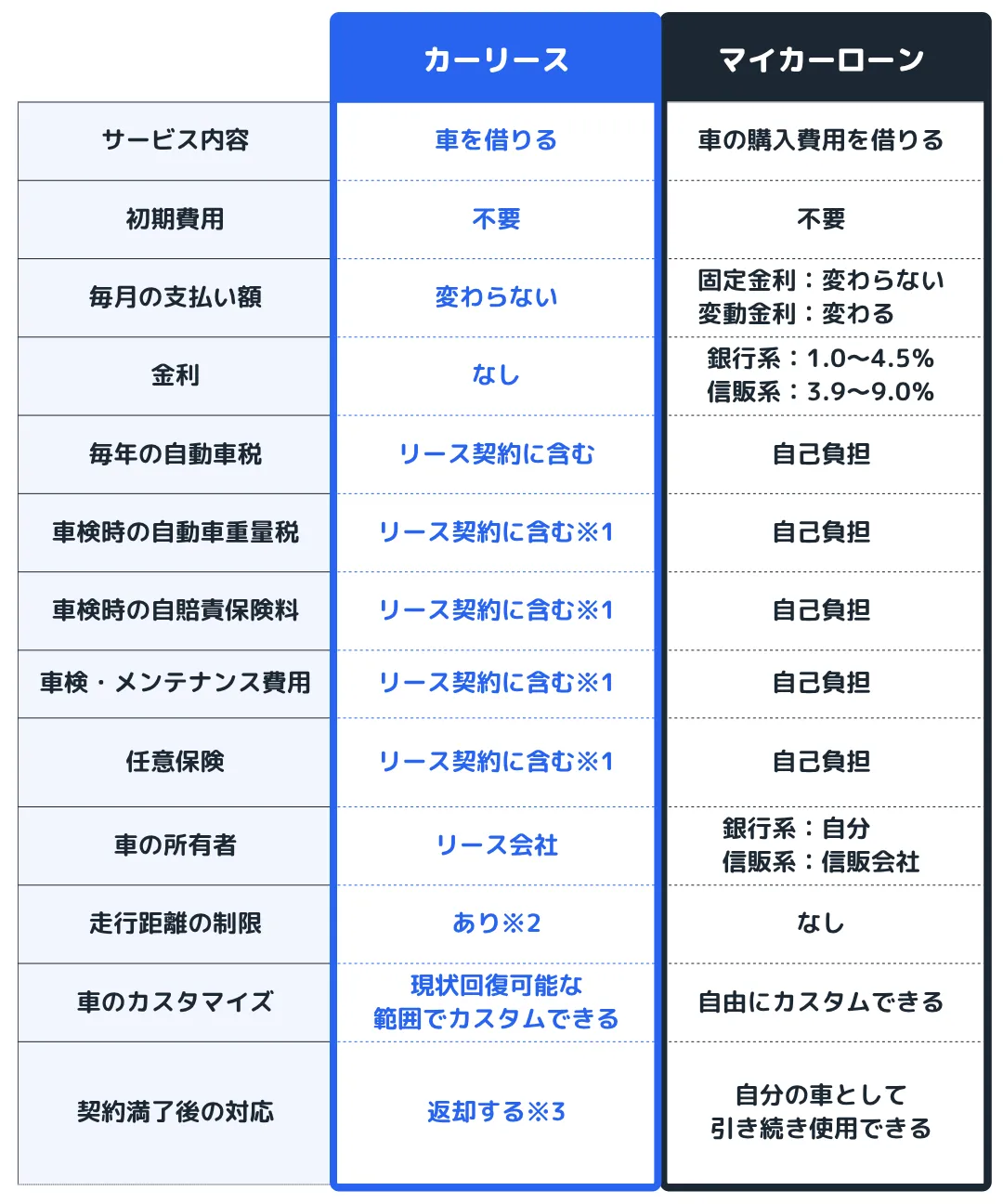

違い1. サービス内容

カーリースとマイカーローンの違い1つめは、「サービス内容」だ。

カーリースは「車を借りるサービス」であるのに対して、マイカーローンは「車の購入費用を借りるサービス」である。

サービス内容が根本的に異なるため、審査に通りやすさも違う。

一般的に、カーリースの方が審査に通りやすく、マイカーローンの方が審査に落ちやすい。

違い2. 初期費用

カーリースとマイカーローンの違い2つめは、「初期費用」だ。

カーリースは、車を所有するにあたっての初期費用がかからない。

頭金を入れることもできるが、利用者の任意であり、初期費用ゼロで車に乗り出すことも可能だ。

一方で、マイカーローンは頭金を入れずに利用することもできるが、その場合は審査通過の難度が上がる。

したがって、車の購入価格に対して2〜3割ほどの頭金を入れることが推奨されている。

違い3. 毎月の支払い額

カーリースとマイカーローンの違い3つめは、「毎月の支払い額」だ。

カーリースは、最初の契約時に毎月の支払い額が確定するため、契約満了まで支払い額が変わらない。

マイカーローンの場合は、固定金利で利用するか変動金利で利用するかによって違う。

固定金利は完済まで金利が変わらないため、毎月の支払い額は常に一定だ。

変動金利は半年ごとに金利が見直されるため、毎月の支払い額が変動する可能性がある。

金利水準が不安定な現代においては、変動金利よりも安定性の高い固定金利で車を買う方が安心だ。

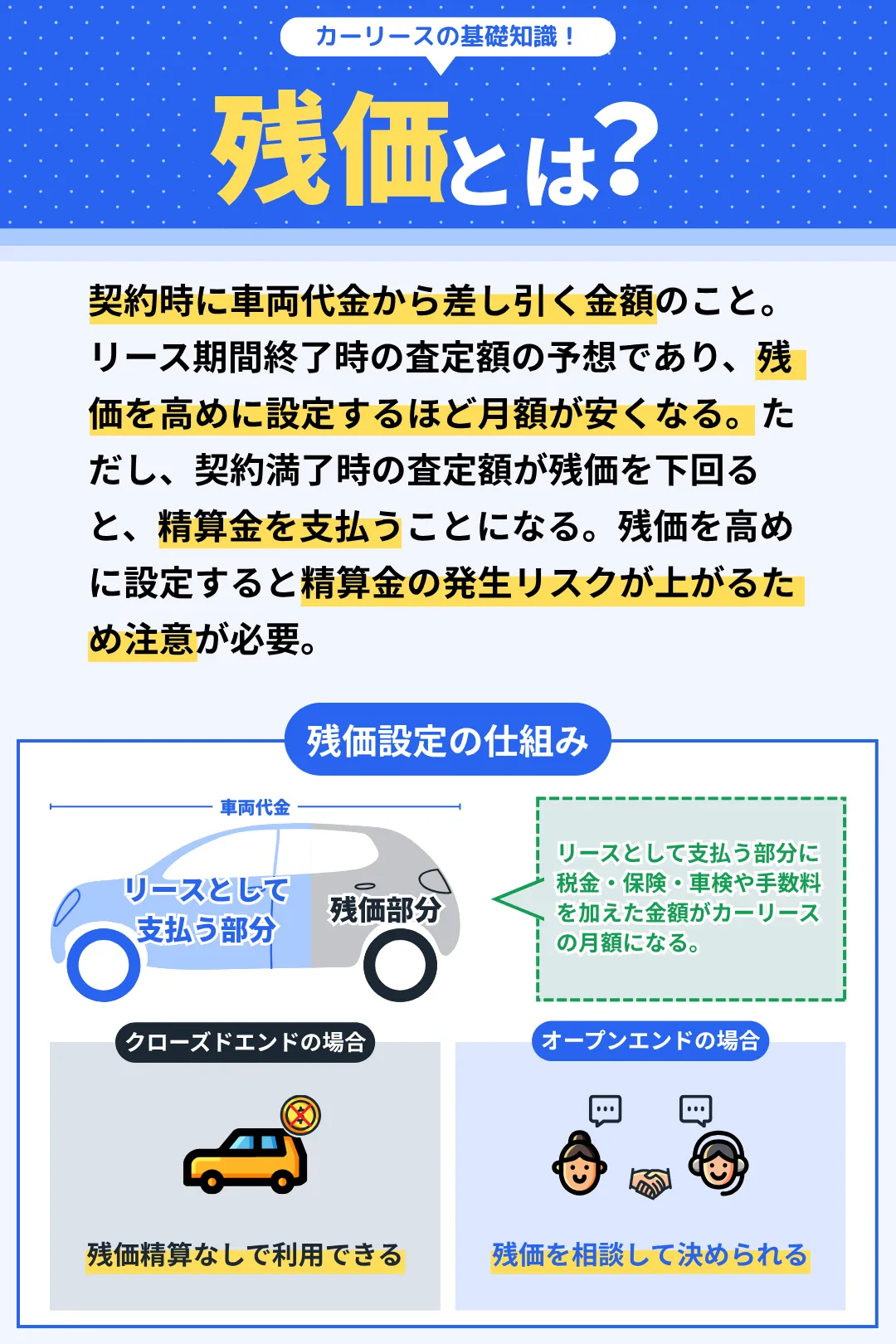

違い4. 金利

カーリースとマイカーローンの違い4つめは、「金利」だ。

カーリースでは契約時に残価を設定し、車の購入費用から残価を差し引いた金額を、分割して支払っていく。

したがって、カーリースには金利が存在しない。

一方で、マイカーローンには金利があり、借入れ額に対して金利をかけて利息が計算される。

\金利から利息を計算する方法/

※ 「元金×金利÷12ヶ月」で簡易的に計算することもできる

適用される金利は、利用するローン会社や利用者ごとに異なる。

マイカーローンを組んで車を買う場合は、できる限り低金利で借り入れられるローン会社を選ぶのが鉄則だ。

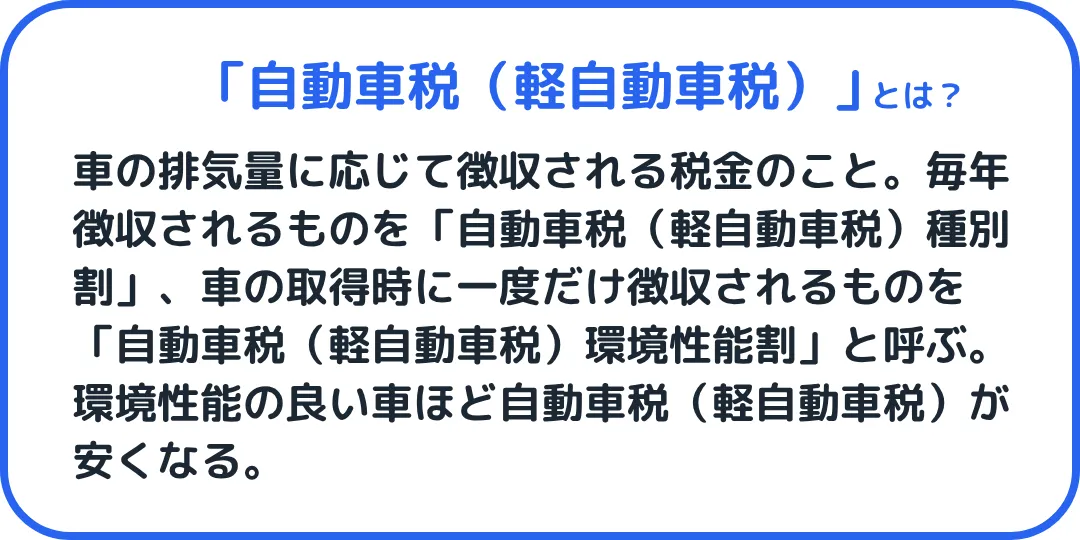

違い5. 毎年の自動車税

カーリースとマイカーローンの違い5つめは、「毎年の自動車税」だ。

自動車税の税額は以下のとおりだ。

\自動車税(種別割)の料金一覧/

カーリースで車を所有する場合、毎年の自動車税がリース契約に含まれている。

したがって、自動車税を個別に納める必要はない。

マイカーローンで車を買う場合は、毎年4月下旬〜6月上旬に自動車税の納付書が届くため、期限までに納付する必要がある(納付書の郵送日と納付期限は都道府県によって異なる)。

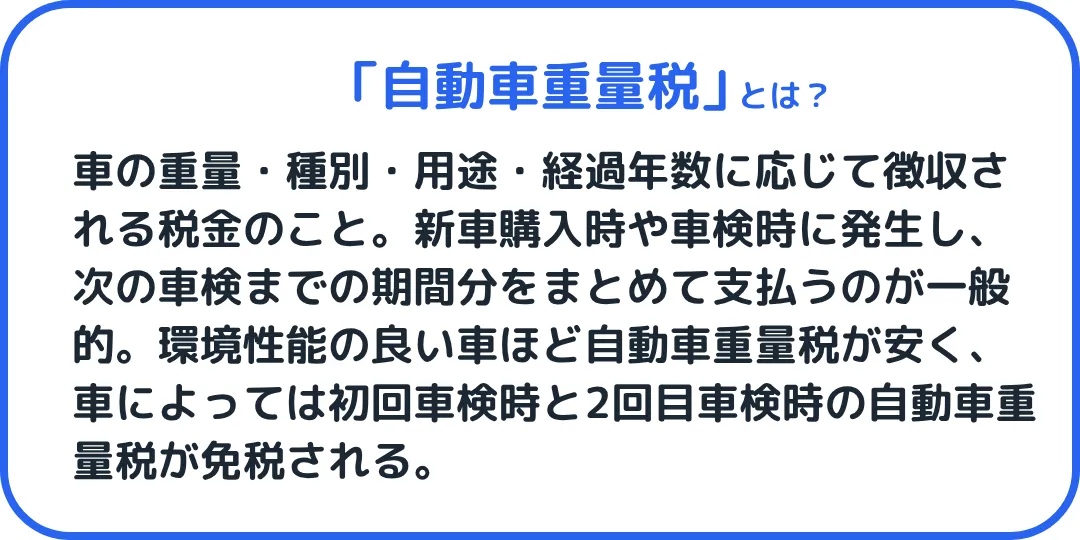

違い6. 車検時の自動車重量税

カーリースとマイカーローンの違い6つめは、「車検時の自動車重量税」だ。

自動車重量税の税額は以下のとおりだ。

\自動車重量税の料金一覧/

利用するカーリースによっては、自動車重量税がリース契約に含まれているため、車検時に自動車重量税を支払う必要はない(※)。

マイカーローンで車を購入する場合は、車検時に次の車検までの自動車重量税を、車検費用と一緒に支払う必要がある。

※ 自動車重量税がリース契約に含まれていないカーリースは、メンテナンスパックに加入すると税額をリース契約に含められる

違い7. 車検時の自賠責保険料

カーリースとマイカーローンの違い7つめは、「車検時の自賠責保険料」だ。

自賠責保険料は以下のとおりだ。

\自賠責保険料の一覧/

利用するカーリースによっては、自賠責保険料がリース契約に含まれているため、車検時に自賠責保険料を支払う必要はない(※)。

マイカーローンで車を購入する場合は、車検時に次の車検までの自賠責保険料を、車検費用と一緒に支払う必要がある。

※ 自賠責保険料がリース契約に含まれていないカーリースは、メンテナンスパックに加入すると保険料をリース契約に含められる

違い8. 車検・メンテナンス費用

カーリースとマイカーローンの違い8つめは、「車検・メンテナンス費用」だ。

車検は新車購入から3年後、それ以降は2年ごとに実施が義務づけられている法定整備である。

また、車の性能を正常に保つためには、オイル交換など定期的なメンテナンスが欠かせない。

カーリースで車を所有する場合、車検・メンテナンスにかかる費用をリース契約に含めることができる(※)。

また、車検・メンテナンスは指定の整備工場で行われるため、整備工場選びに悩む必要はない。

車検・メンテナンスの時期が近づくとカーリース会社から通知が届くため、指定の整備工場に車を持っていくだけでいい。

マイカーローンで車を購入する場合、車検・メンテナンスにかかる費用は自己負担だ。

ただし、整備工場は自分で選べるため、メーカー直営のディーラー整備工場で整備を受けられる。

違い9. 任意保険

カーリースとマイカーローンの違い9つめは、「任意保険」だ。

任意保険(自動車保険)は、自賠責保険ではカバーできない補償を補うための、重要な保険である。

任意保険に加入すれば、他人のものを壊したときの対物補償、自分や車の搭乗者が死傷したときの人身障害補償、車が損壊したときの車両損害補償までカバーできる。

カーリースで車を所有する場合、任意保険をリース契約に含めることが可能だ。

また、トヨタ公式のKINTO(キント)なら基本のリース契約に幅広い補償の任意保険が含まれているため、任意保険を個別に加入する必要がない。

マイカーローンで車を購入する場合、任意保険は個別に加入する必要がある。

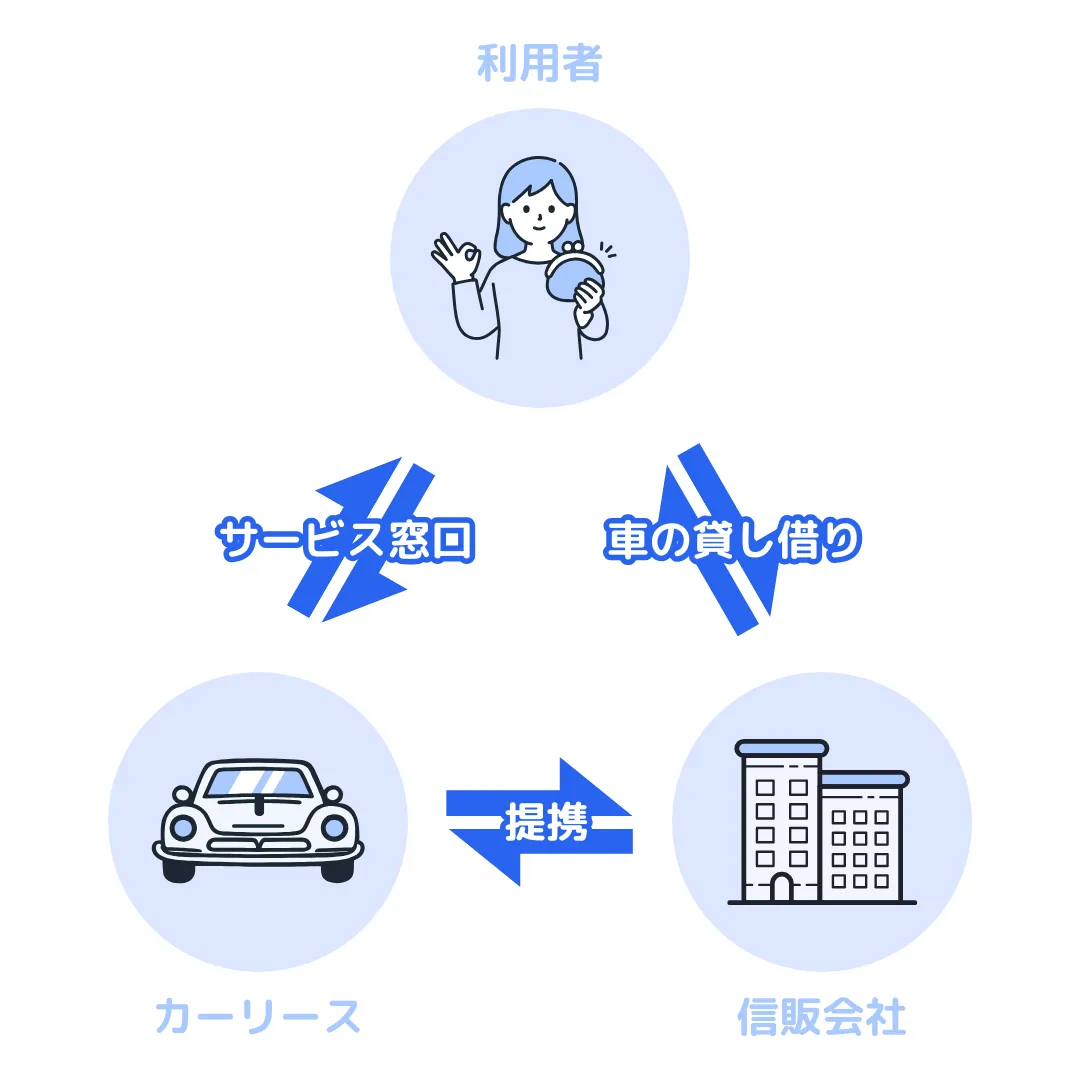

違い10. 車の所有者

カーリースとマイカーローンの違い10こめは、「車の所有者」だ。

カーリースは、信販会社(オートリース会社)が購入した車を利用者が借りるサービスである。

\カーリース・信販会社・利用者の関係/

したがって、カーリースで車を所有する場合、車の車検証に記載されている「所有者欄」は信販会社名義になる。

※ 車検証の使用者名義は本人だが所有者名義は信販会社となる

マイカーローンで車を購入する場合、銀行系のマイカーローンなら、車の車検証に記載されている「所有者欄」は自分名義になる。

ただし、信販系のマイカーローン(ディーラーローン)の場合はカーリース同様に、車の車検証に記載されている「所有者欄」は信販会社名義になる。

違い11. 走行距離の制限

カーリースとマイカーローンの違い11こめは、「走行距離の制限」だ。

カーリースは、契約満了で車を返却することを前提としたサービスであるため、走行距離の制限が設けられている。

これは、契約満了時における車の市場価値を保つための制限だ。

具体的な制限はカーリースによって異なる。

\主なカーリースの走行距離制限/

| 1ヶ月あたりの走行距離制限 | |

| エンキロ | 500km/月(年間16000km) または制限なし・走行距離に応じた料金設定 |

| KINTO | 1,500km/月(年間18,000km) |

| リースナブル | 750km/月(年間9,000km) |

| ニコノリ | 500km/月(年間6,000km) |

| SOMPOで乗ーる | 500〜3,000km/月(年間6,000〜36,000km) 500km単位で選択可能 |

| オリックスカーリース | 2,000km/月(年間24,000km) |

| カーリースカルモくん | 1,500km/月(年間18,000km) |

| ピタクル | 500〜1,500km/月(年間6,000〜18,000km) 500km単位で選択可能 |

| カーコンカーリース | 2,000km/月(年間24,000km) |

| コスモMyカーリース | 500〜1,500km/月(年間6,000〜18,000km) 500km単位で選択可能 |

※ 最後に車をもらえるプランで契約した場合は走行距離制限なし

ただし、「最後に車がもらえるカーリース」の場合は、走行距離の制限が設けられていない。

マイカーローンで車を購入する場合、銀行系でも信販系でも、走行距離の制限はない。

違い12. 車のカスタマイズ

カーリースとマイカーローンの違い12こめは、「車のカスタマイズ」だ。

カーリースは、契約満了で車を返却することを前提としたサービスであるため、原則として車のカスタマイズは禁止である。

ただし、タイヤのホイール交換など現状回復可能な範囲でのカスタマイズであれば問題はない(返却時には現状回復が必要)。

「最後に車がもらえるカーリース」の場合は、利用者が自由にカスタマイズできる。

違い13. 契約満了後の対応

カーリースとマイカーローンの違い13こめは、「契約満了後の対応」だ。

カーリースは、契約満了で車を返却することを前提としたサービスである。

ただし、カーリースによっては「再リース」「買い取る」「もらう」の選択肢もあるため、目的に合わせたカーリース選びが大切だ。

マイカーローンで車を購入する場合は、銀行系のマイカーローンなら引き続き車を使用できる。

信販系のマイカーローン(ディーラーローン)の場合は、引き続き車を使用できるが、車検証の名義変更を行う必要がある。

カーリースとマイカーローンはどっちが安い?

カーリースとマイカーローンで悩んでいる人の多くは、「どちらが安いのか?」と気になっているところだろう。

そこで、2つの人気車種でカーリースとマイカーローンの支払い総額を比較してみた。

「トヨタ カローラ ツーリング」の支払い総額を比較

「トヨタ カローラ ツーリング」における、カーリースとマイカーローンの支払い総額は以下のとおりだ。

※ 車検・オイル交換費用がリース契約に含まれるよう各社の契約プランを調整

※ トヨタ公式サイト掲載の乗り出し価格(車両代金+オプション費用+諸費用)うち347万円の借り入れを想定

※1 SOMPOで乗ーるに掲載されている月額(残価保証オプションを追加)

※2 トヨタモビリティ東京に掲載されている車検費用を参照

※3 オイル・オイルエレメント交換費用9,500円×5回

5年間の支払い総額の差は、カーリースの方が「1,604,450円」安い結果となった。

ここで問題になるのは、新車購入した「トヨタ カローラ ツーリング」は、5年後に160万円以上で売却できるか?である。

もしも、「トヨタ カローラ ツーリング」の5年後の売却額が160万円を下回ると、マイカーローンよりもカーリースの方が、実質的にも安いことになる。

計算してみよう!

「トヨタ カローラ ツーリング(W×B ハイブリッド 1.8L)」の5年後のリセールバリュー(残価率)は、中央値で47.15%である(中古車ガリバー調べ)。

このリセールバリューをもとに、「トヨタ カローラ ツーリング」の5年後の売却額(中央値)を計算すると、想定売却額は「1,576,177円」となった。

「トヨタ カローラ ツーリング」が5年後に、計算通りに売却できたと仮定すると、マイカーローンよりもカーリースの方が、実質的にも安いことになる。

もちろん、シミュレーション条件の金利4.8%よりも金利が下がれば、マイカーローンの方が実質的にも安くなる。

ただし、金利4.8%は信販系のマイカーローン(ディーラーローン)の中でも低めの金利だ。

「トヨタ カローラ ツーリング」をマイカーローンでお得に買いたいなら、信販系ではなく、金利が低い銀行系のマイカーローンの審査に申し込もう。

銀行系のマイカーローンの審査に通らず、信販系のマイカローンで車を買うなら、カーリースの利用もしっかりと検討してほしい。

「ホンダ ヴェゼル」の支払い総額を比較

次に、「ホンダ ヴェゼル」次における、カーリースとマイカーローンの支払い総額を比較する。

※ 車検・オイル交換費用がリース契約に含まれるよう各社の契約プランを調整

※ ホンダ公式サイト掲載の乗り出し価格(車両代金+オプション費用+諸費用)うち317万円の借り入れを想定

※1 SOMPOで乗ーるに掲載されている月額(残価保証オプションを追加)

※2 Honda Cars 東京に掲載されている車検費用を参照

※3 オイル・オイルエレメント交換費用9,500円×5回

5年間の支払い総額の差は、カーリースの方が「1,894,410円」安い結果となった。

ここで問題になるのは、新車購入した「「ホンダ ヴェゼル」は、5年後に189万円以上で売却できるか?である。

もしも、「ホンダ ヴェゼル」の5年後の売却額が189万円を下回ると、マイカーローンよりもカーリースの方が、実質的にも安いことになる。

計算してみよう!

「ホンダ ヴェゼル(G 4WD ガソリン)」の5年後のリセールバリュー(残価率)は、中央値で80.75%である(中古車ガリバー調べ)。

このリセールバリューをもとに、「ホンダ ヴェゼル」の5年後の売却額(中央値)を計算すると、想定売却額は「2,138,906円」となった。

「ホンダ ヴェゼル」が5年後に、計算通りに売却できたと仮定すると、カーリースよりもマイカーローンの方が、実質的にも安いことになる。

「ホンダ ヴェゼル」のようにリセールバリューの高い車の場合は、マイカーローンの方がお得になる可能性が高い。

ただし、適用される金利が高いと、マイカーローンのメリットが薄れるので注意してほしい。

「ホンダ ヴェゼル」の場合は、適用金利が7.5%を超えると、カーリースの方が実質的にも安くなる計算だ。

おわりに

本記事で紹介した内容をまとめる。

- カーリースは車を借りる、マイカーローンはお金を借りるサービス

- 初期費用はどちらも不要だが、任意で頭金を入れられる

- 変動金利のマイカーローンは毎月の支払い額が変わる可能性がある

- カーリースに金利はなく、車の購入費用から残価を差し引いた金額を分割で支払う

- カーリースは毎年の自動車税、車検時の自動車重量税・自賠責保険料をリース契約に含められる

- カーリースは車検費用と定期的なメンテナンス費用もリース契約に含められる

- マイカーローンは税金・保険・車検・メンテナンスの費用を都度支払う必要がある

- 任意保険はカーリースもマイカーローンも個別に契約するのが基本である

- ただし、カーリースは任意保険をリース契約に含められる

- カーリースと信販系のマイカーローン(ディーラーローン)は車の所有者が信販会社となる

- カーリースには走行距離の制限があるが、最後に車をもらえるタイプなら制限なし

- カーリースは車のカスタマイズが原則できないが、現状回復可能な範囲ならできる

- カーリースは契約満了時の対応を「返却」「再リース」「買い取る」から選べる

- カーリースや追加するオプションによっては契約満了で車をもらうこともできる

- マイカーローンの適用金利によっては、カーリースを利用する方が実質的に安くなる

カーリースとマイカーローンには、どちらもメリット・デメリットがある。

ただし、低金利の銀行系マイカーローンを組める人なら、問答無用でマイカーローンがおすすめだ。

一方で、銀行系マイカーローンの審査には通らず、信販系マイカーローン(ディーラーローン)の利用を検討している人は、カーリースの利用も同時に検討してほしい。

適用される金利や乗りたい車のリセールバリュー(残価率)によっては、カーリースの方がお得に車に乗れる可能性があるからだ。

ちなみに、本記事のシミュレーションで参考にした「SOMPOで乗ーる」![]() は、業界最右安級のカーリースであり、柔軟なサービスが売りだ。

は、業界最右安級のカーリースであり、柔軟なサービスが売りだ。

「マイカーローンよりもカーリースの方がいいかも?」と思えた人は、SOMPOで乗ーるの仮審査にまずは申し込んでみよう。

\業界最安級のカーリース/