「ブラックリストに載っててもカーリースは利用できるの?」

「ブラックリスト掲載者が審査に通りやすいカーリースはどれ?」

カーリースを利用するにあたって、ブラックリスト入りしても利用できるかどうか気になっている人もいるだろう。結論から述べると、「ブラックリストOK」と明言しているカーリースはひとつだけある。

また、ブラックリストOKと明言はしていないが、審査が甘いカーリースもいくつか存在する。そこで本記事では、ブラックリストOKのカーリースと審査が甘いカーリースについて解説している。

ローンやクレジットカード代金の延滞、債務整理などによってブラックリストに載っている人はぜひ参考にしてほしい。

\業界大手&自社審査で通りやすいカーリース/

ブラックリストOKのカーリースはNOREL(ノレル)

おおやけに「ブラックリストOK」を明言しているのは、数あるカーリースの中でもノレルだけだ。

\ノレルはブラックリストOK/

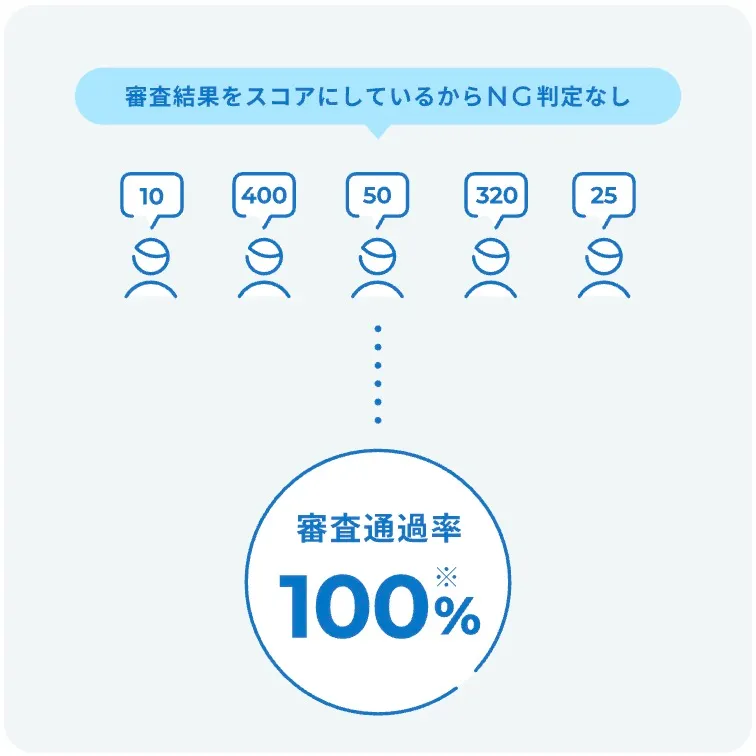

ノレルがブラックOKとしている理由は、独自の審査システムにある。ノレルではユーザーの審査結果をOK/NGの二択ではなく、信用度をスコア化して判断している。

そのため審査結果にNG判定はなく、スコアに応じた異なるサービスを提供している。具体的にはスコアが低い人はレンタカー(ノレルGO)を案内される。レンタカーで利用実績を重ねてスコアを上げることで、最終的にはカーリース(だれでもノレル)を利用できるようになる。

ローンやクレジットカード代金の延滞、債務整理などによってブラックリスト入りした人でも、ノレルならマイカーを所有できる。

ノレル利用者の声

過去に病気のため働けなくなり、支払いを滞ったことでブラックリストに。中古車販売店でローンが組めないと伝えると相手にしてもらえませんでした。だれでもノレルでは大好きなクルマに乗る夢が叶っただけでなく、月々の支払い日をLINEで教えてくれたり、クルマの希望をきいてくれたりと、細やかにサポートしてくれてとても感謝しています。(ノレルより)

ただし、初めのうちはレンタカーであり「わ」ナンバーまたは「れ」ナンバーの車を利用することになるため、その点に注意してほしい。

\業界大手&自社審査で通りやすいカーリース/

ブラックリストOKではないが審査が甘いカーリース4社

おおやけに「ブラックリストOK」を明言しているのはノレルだけだ。ただし、ブラックリストOKではないものの審査が甘いカーリースは存在する。

ここでは、審査が甘いカーリース4社を紹介するため、自分に合ったサービスを選び審査に申し込んでみてほしい。

オリックスカーリースは大手&自社審査で通りやすい

オリックスカーリースのおすすめポイント

- リース業界最大手のオリックス自動車だから安心感がある

- リース期間中の車検やオイル交換が無料になるクーポン付き

- リース期間が終了したら必ず車をもらえる(5年リースを除く)

- 自社審査のカーリースだから審査に比較的通りやすい

- 走行距離制限が多い(2,000km/月)からストレスフリーで乗れる

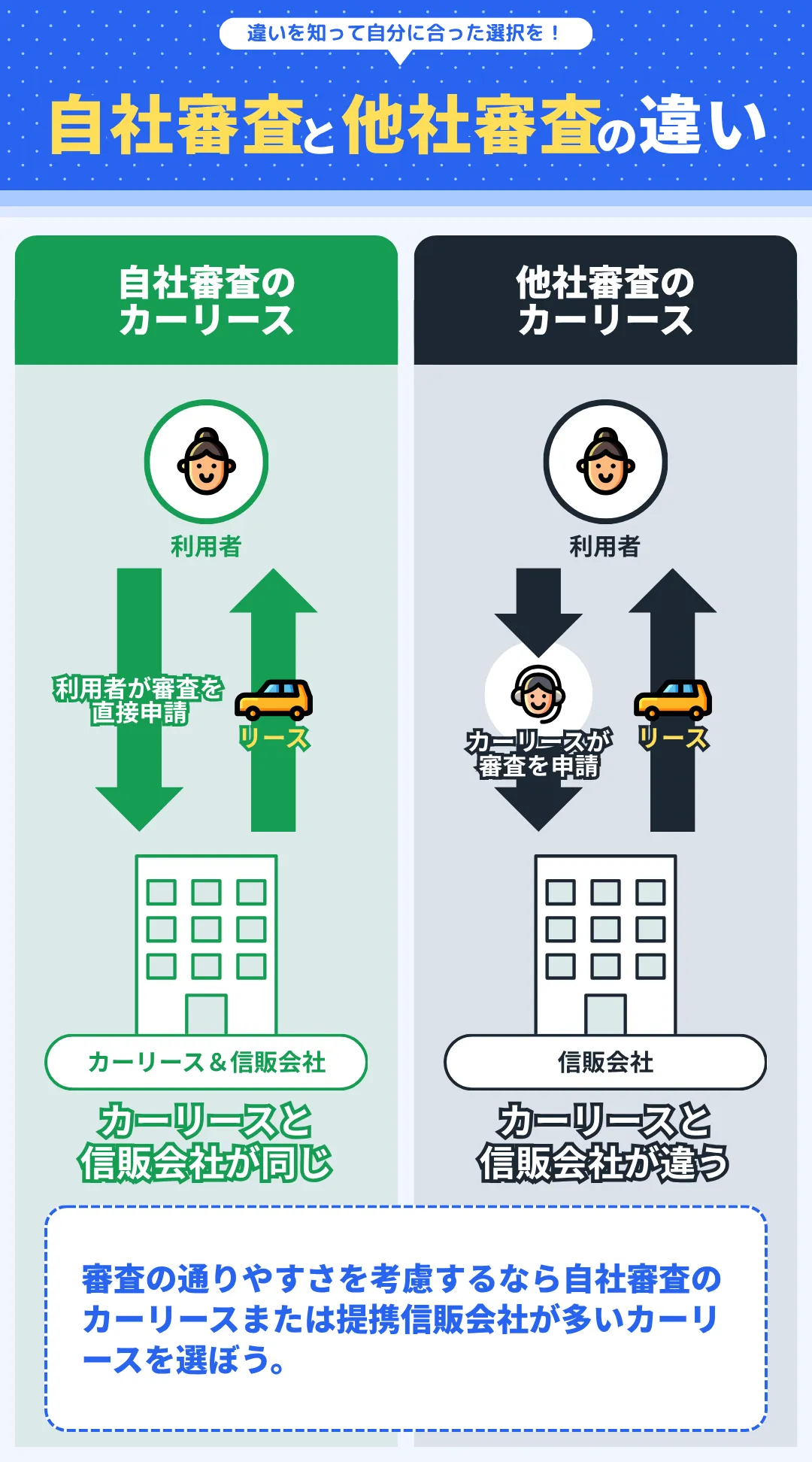

オリックスカーリースは、リース業界最大手のオリックス自動車が提供しているカーリースだ。「大手なのに審査が甘い?」と疑問を持つだろうが、オリックスカーリースは自社審査を実施している。

自社審査を実施しているオリックスカーリースは、その他のカーリースと比べて審査基準が優しい。誰でも審査に通るわけではないが、ブラックリスト掲載者でも信用情報の状態や収入・職業によっては審査に通る可能性が大いにある。

ちなみにオリックスカーリースは、7年以上のリースプランなら最後に車をもらうことができる。長期リースで月額を抑えれば審査に通りやすくなり、しかも車をもらえるとあればオリックスカーリースに申し込まない理由はないだろう。

| オリックスカーリースの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】8,030円〜 【スズキ スペーシア】6,600円〜 【ダイハツ タント】6,820円〜 |

| 普通車の月額 | 【トヨタ ヤリス】8,470円〜 【ホンダ ヴェゼル】13,090円〜 【トヨタ シエンタ】10,450円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | クレジットカード払い、口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 5年・7年・9年・11年 |

| 選択できる走行距離制限 | 2,000km/月(年間24,000km) |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | 7年・9年・11年リースプランは最後に車をもらえる |

| リース契約の中途解約 | できる(リース期間終了の2年前または3年前から) |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | https://www.carlease-online.jp/ |

※ 月額は11年リースプラン・ボーナス払いありの金額、リース期間終了後に車がもらえる

リースナブルは月額が安いから審査に通りやすい

リースナブルのおすすめポイント

- 月額6,600円(税込)〜で新車に乗れる

- リース期間中の中途解約や車の買取が可能

- 新車同様で乗れる限定在庫社の月額が安い&納車が早い

- 満期で最大60万円を獲得できる積み立てサービスがある

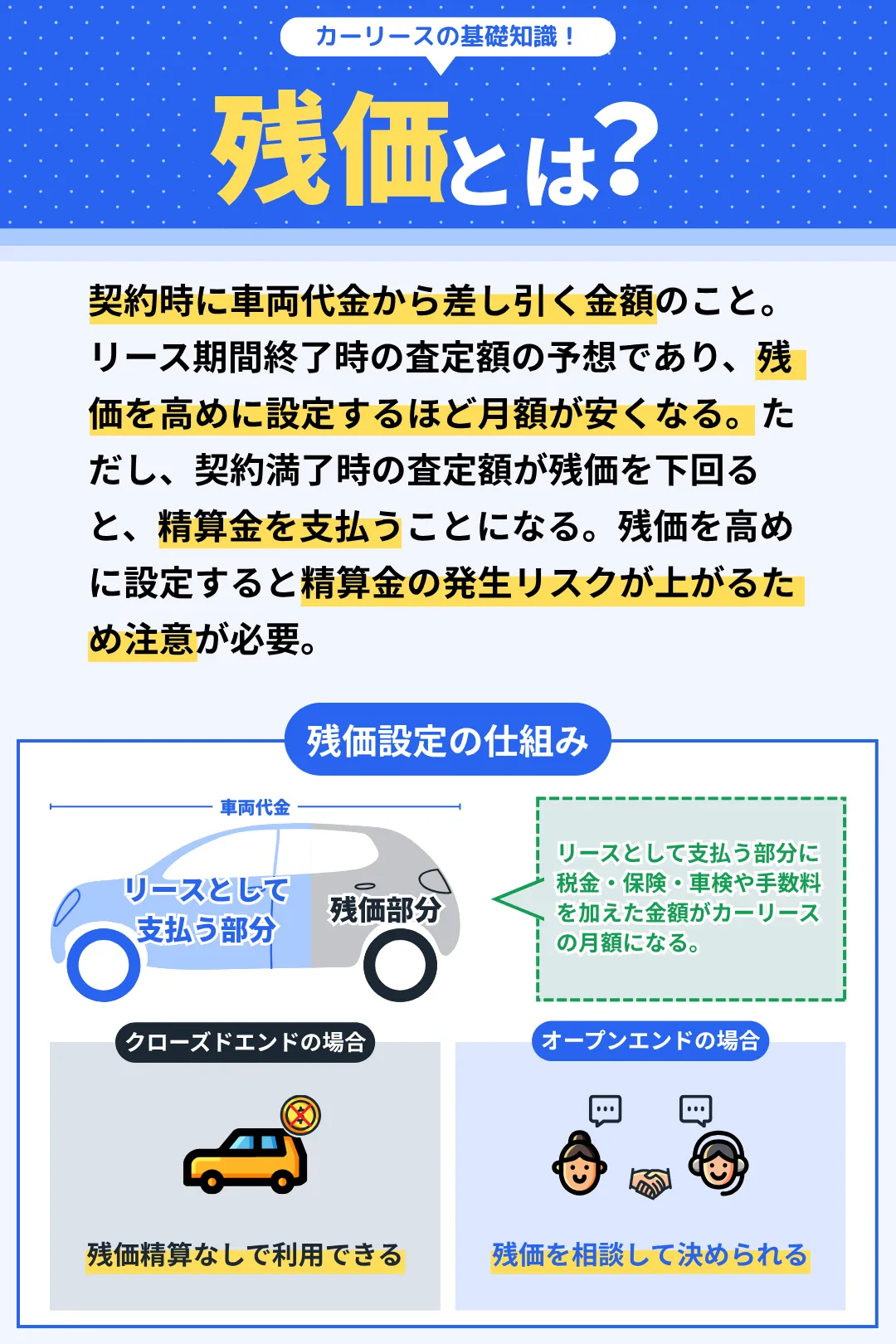

リースナブルは取り扱っている車を人気車種に限定し、業界最安級の月額を実現しているカーリースだ。人気車種はリセールバリューが高く、残価を高めに設定できる。

残価を高めに設定することで月額を下げられるため、必然的に審査に通りやすくなる道理だ。また、リースナブルは限定在庫車の利用がおすすめである。

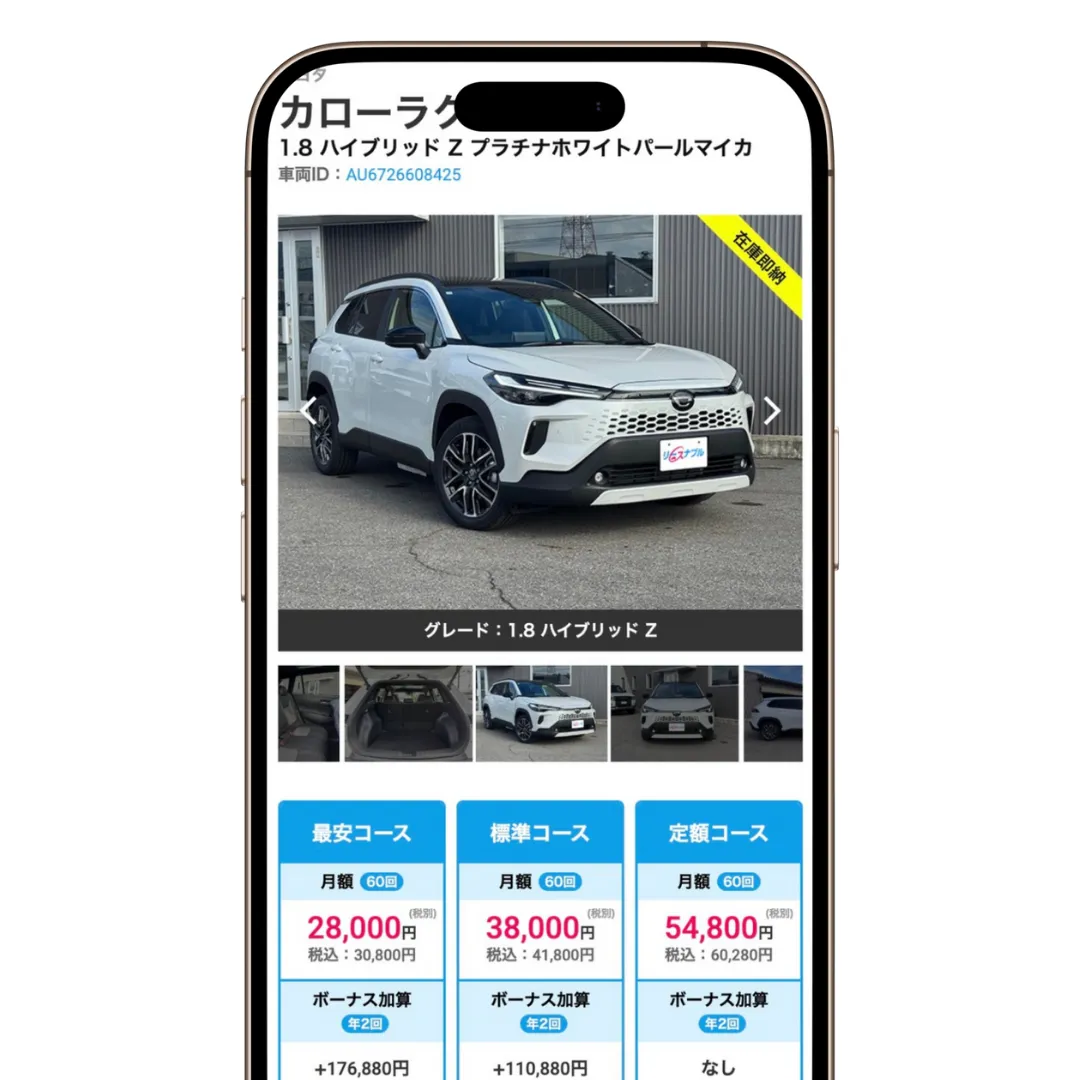

限定在庫車とは高年式・低走行距離かつフル装備の中古車であり、新車同様の車を低価格で利用できる。たとえば、現在では入手困難なトヨタ カローラクロスが月額28,000円〜で利用可能だ。

\リースナブルの限定在庫車(カローラクロス)/

リースナブルの限定在庫車は1ヶ月程度で納車されるため、「今すぐ車が必要」という人にもおすすめである。審査に通りやすさと月額の安さ、どちらも両立したいならリースナブルに申し込もう。

| リースナブルの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】6,600円〜 【スズキ スペーシア】6,600円〜 【ダイハツ タント】6,600円〜 |

| 普通車の月額 | 【トヨタ ヤリス】6,600円〜 【ホンダ ヴェゼル】19,800円〜 【トヨタ シエンタ】19,800円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | オープンエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 3年・5年・9年 |

| 選択できる走行距離制限 | 750km/月(年間9,000km) |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | なし |

| リース契約の中途解約 | できる |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額(ヴェゼル、シエンタは5年リースプラン・ボーナス払いありの金額)

カーリースカルモくんはブラックの審査通過実績あり

カーリースカルモくんのおすすめポイント

- リース期間を1〜11年・1年単位で柔軟に選べる

- 7年リース以上なら550円(税込)/月でもらえるオプションを追加できる

- ローン返済やカード支払いを延滞したことがある人でも審査に通る

- 中古車リースの取り扱い4,000台以上で業界No.1

カーリースカルモくんは、審査が甘いことを公言しているカーリースのひとつだ。ブラックの審査通過実績もあるため、ブラックリストに載っていても審査に通る可能性がある。

\カーリースカルモくんユーザーの声/

Kさん(60代)横浜市在住 これまでずっと車にこだわりを持っていろいろと乗ってきて、今回乗るならホンダ「S660」の新車と決めていたんです。でも、ローン審査を何回か試したけど無理で、カルモくんに相談してみたら「やってみましょうよ」と背中を押してもらってダメ元で審査を受けました。そしたら通ったからびっくり。まさか通るとは思いませんでした。おかげで車を妥協せずにカーリースを利用できて、満足しています!(

カーリースカルモくんより)

また、カーリースカルモくんはリース期間を1〜11年・1年単位で選ぶことができる。最長の11年リースなら月額1万円台で利用することも可能であり、月額が安い分、審査に通りやすい。

7年以上のリースプランなら最後に車をもらえるオプションの追加も可能であり、柔軟性の高いサービスを提供している。オリックスカーリースやリースナブルと併せて審査に申し込んでおくと、審査通過のチャンスを広げられるだろう。

| カーリースカルモくんの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】20,850円〜 【スズキ スペーシア】18,540円〜 【ダイハツ タント】18,100円〜 |

| 普通車の月額 | 【トヨタ ヤリス】23,710円〜 【ホンダ ヴェゼル】35,920円〜 【トヨタ シエンタ】29430円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜11年(1年単位で選択可能) |

| 選択できる走行距離制限 | 1,500km/月(年間18,000km) ※ 7年リース以上で走行距離制限なし |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | あり(7年リース以上) ※ 550円(税込)/月のもらえるオプション追加時 |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は11年リースプラン・ボーナス払いなしの金額

ニコノリは提携信販会社が多いから審査に通りやすい

ニコノリのおすすめポイント

- 月額5,500円(税込)〜で新車に乗れる業界最安級カーリース

- リース期間中の車検やオイル交換が無料

- 提携してる信販会社が多いから審査に比較的通りやすい

ニコノリは、ニコニコレンタカーを運営している株式会社MICが提供しているカーリースだ。レンタカー事業を全国的に展開しているため車両の購買力が高く、業界最安級の月額を実現しているのが特徴である。

また、ニコノリは提携している信販会社の数が多い。通常なら提携信販会社の数は1つ2つだが、ニコノリは4つの信販会社と提携している。

ニコノリが提携している信販会社

- アプラスオートリース

- ジャックスリース

- オリックス自動車

- オリコオートリース

つまり、ニコノリは他のカーリースと比べて審査通過のチャンスが2〜4倍多い。公式サイトでは審査に通りやすいことを明言しているため、審査通過に不安があるならニコノリにも申し込んでおくといいだろう。

| ニコノリの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】8,800円〜 【スズキ スペーシア】8,800円〜 【ダイハツ タント】8,800円〜 |

| 普通車の月額 | 【トヨタ ヤリス】11,000円〜 【ホンダ ヴェゼル】16,500円〜 【トヨタ シエンタ】13,200円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンドまたはオープンエンドから選択可能 |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500km/月(年間6,000km) ※ 仮審査後の商談時に走行距離制限を相談できる |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額

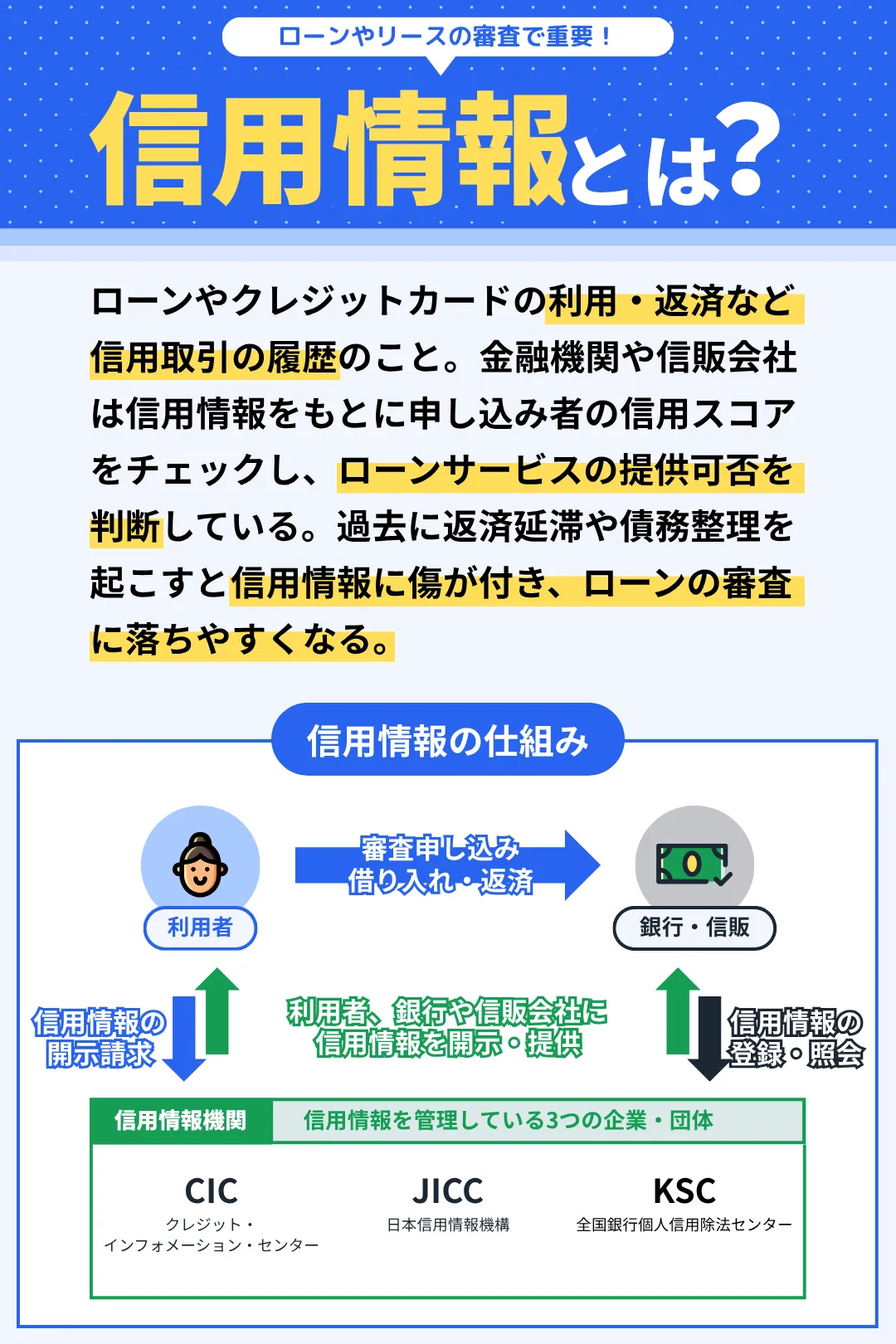

そもそもブラックリストとは?

ブラックリストとは、ローンやクレジットカード代金の延滞、債務整理などによって信用情報に傷(事故情報)が付いている状態を意味する。

正確にはブラックリストと呼ばれるリストがあるのではなく、信用情報に傷がありローン審査に落ちやすい人の通称である。以下の画像のように、開示報告書の「異動参考情報等」の欄に何らかの記載があれば、ブラックリスト入りしていることになる。

※ 開示報告書は各信用情報機関にて500〜1,000円の手数料を支払うと取得可能

一度ブラックリスト入りすると、その事実は信用情報期間においては5〜7年間保持される。つまり、ブラックリストに掲載されてから5〜7年間はローン審査に落ちやすい状態が続く。

過去5〜7年の間に以下の行為に覚えがある人は、ブラックリストに載っていると考えていい。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は異動情報(ブラック)として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、異動情報(ブラック)として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、異動情報(ブラック)として信用情報機関に5年間登録される。 |

\業界大手&自社審査で通りやすいカーリース/

ブラックリスト入りになると審査に落ちやすい

ローンやクレジットカード代金の延滞、債務整理などによって信用情報に傷を付けると、ブラックリスト入りとなる。では、ブラックリスト掲載者はなぜ審査に落ちやすいのか?

答えは「信用が低いから」だ。

ローンサービスは信用で成り立っている取引である。銀行や信販会社が申し込み者に対して「信用できる」と判断しなければ、住宅や車を買うお金を貸してくれない。

カーリースも同様であり、「この人は信用できる」と信販会社が判断した申し込み者に限り、希望の車を買い上げて貸し出している。

とはいえ、カーリースはマイカーローンよりも審査に通りやすい。ブラックリスト掲載者でも、コツを押さえれば審査に通る可能性がある。次章ではそのコツを解説しているため、引き続き参考にしてもらいたい。

\業界大手&自社審査で通りやすいカーリース/

ブラックリスト掲載者がカーリースの審査に通るコツ

ブラックリスト掲載者でもカーリースの審査に通る可能性はある。そこで、下記7つのコツを押さえた上でカーリースに申し込もう。

- コツ①審査が甘いカーリースを選ぶ

- コツ②月額が安い車種・グレードを選ぶ

- コツ③長期リースを利用して月額を抑える

- コツ④オプションを追加せず審査に申し込む

- コツ⑤頭金を入れて審査対象金額を下げる

- コツ⑥事故情報が消えてから申し込む

- コツ⑦借り入れがあれば積極的に返済する

ここでは、各コツを詳しく解説していく。

コツ①審査が甘いカーリースを選ぶ

ブラックリスト掲載者がカーリースの審査に通るためには、やはり審査が甘いカーリースを選ぶことが先決だ。本記事のブラックリストOKではないが審査が甘いカーリース4社(内部リンク)で紹介したカーリースについては、審査に比較的通りやすい。

その中でも、オリックスカーリースとリースナブルは特におすすめだ。

オリックスカーリースは自社審査で通りやすく、しかも7年以上のリースプランなら最後に車をもらえる。車検やオイル交換などのメンテナンス費用も月額に含まれているため、ストレスフリーなカーライフを楽しめるのが大きなメリットだ。

リースナブルは高年式・低走行距離&フル装備の限定在庫車がお得だ。また、ボーナス払いを併用すれば月額6,600円〜で利用できる車種もあり、月額が安いため審査に通りやすい。

審査が甘いカーリースを利用したい場合は、まずはオリックスカーリースとリースナブルに申し込むといい。

コツ②月額が安い車種・グレードを選ぶ

ブラックリスト掲載者がカーリースの審査に通るためには、審査ハードルを下げる必要がある。そのためにも、月額が安い車種・グレードを選ぼう。

※ オリックスカーリース公式サイトに掲載されている情報を参考に作成

数ある車種の中でも月額が一番安いのは、ダイハツ ミライースだ。オリックスカーリースの場合、11年リースなら月額13,970円〜で利用できる。また、ボーナス払いを併用すれば月々1万円未満で利用することも可能だ。

ブラックリストに掲載されている人は月額が安い車種・グレードを選び、審査ハードルを下げた上で申し込もう。

コツ③長期リースを利用して月額を抑える

カーリースはリース期間が長いほど月額が安くなる。以下に、カーリースカルモくんにおいてホンダ N-BOXを利用する場合の、リース期間ごとの月額の変化をまとめた。

\リース期間ごとの月額の変化(カルモくん N-BOX)/

| 月額 | リース総額 | |

| 1年リース | 68,805円 | 825,660円 |

| 2年リース | 44,825円 | 1,075,800円 |

| 3年リース | 36,465円 | 1,312,740円 |

| 4年リース | 36,140円 | 1,734,720円 |

| 5年リース | 32,400円 | 1,944,000円 |

| 6年リース | 30,020円 | 2,161,440円 |

| 7年リース | 33,320円 | 2,798,880円 |

| 8年リース | 30,570円 | 2,934,720円 |

| 9年リース | 28,150円 | 3,040,200円 |

| 10年リース | 26,610円 | 3,193,200円 |

| 11年リース | 24,960円 | 3,294,720円 |

| 比較条件 | ||

| 車種 | ホンダ N-BOX | |

| グレード | 2WD ガソリン(ベースグレード) | |

| ボディカラー | クリスタルブラック・パール | |

| オプション | 追加なし | |

| 頭金・ボーナス払い | 設定なし | |

※ 基本のリース契約に車検・オイル交換が含まれていないためメンテナンスプランを追加した月額を掲載

たとえば3年リースと11年リースとでは、月額に1万円以上の差が生じる。長期リースを利用すると月額が安くなり、相対的に審査ハードルが下がる。

ブラックリストに掲載されている人がカーリースを利用するときは、長期リースで月額を抑えよう。

コツ④オプションを追加せず審査に申し込む

多くのカーリースは、メーカーオプション・ディーラーオプションを自由に選択できる。

メーカーオプションとは

車の製造時に工場で取り付ける装備品

- 純正ナビ

- 先進安全装置

- バックモニター

- 本革シート

- サンルーフなど

※ 購入後の後付けはできない

ディーラーオプションとは

車の製造後に販売店で取り付ける装備品

- フロアマット

- シートカバー

- ETC車載器

- ドライブレコーダー

- バイザーなど

※ 購入後の後付けができる

オプション代金もリース契約に組み込まれるため、さまざまなオプションを追加してしまいがちだ。しかし、オプションを追加するほど月額が高くなり、相対的に審査ハードルが上がってしまう。

カーナビやETCなどは後付け可能であるため、ブラックリスト掲載者はオプションを追加せずに審査に申し込むのがおすすめだ。

コツ⑤頭金を入れて審査対象金額を下げる

カーリースは頭金不要で利用できるサービスだ。初期費用ゼロでマイカーを持てるのが大きなメリットだが、頭金を設定することもできる。

頭金を入れると審査対象となるリース料金が下がるため、必然的に審査ハードルを下げられる。車両価格に対して1割程度の頭金を入れれば、ブラックリスト掲載者でも審査に通りやすくなるだろう。

ただし、頭金を入れるために消費者金融などから借り入れをするのは逆効果であるため注意してほしい。

コツ⑥事故情報が消えてから申し込む

ローン返済やクレジットカード支払いの延滞、自己破産などの債務整理、これらの行為によってブラックリストに掲載される。そうして各信用情報機関に記録された事故情報(信用情報の傷)は、5〜7年間は保持される。

ブラックリスト入りから5〜7年は審査に落ちやすい状態が続くが、事故情報が消えればカーリースの審査にかなり通りやすくなる。したがって、事故情報が消えるのを待つことができるなら、それから審査に申し込むのもひとつの方法だ。

ただし、事故情報が消えないとカーリースの審査に通らないというわけではない。カーリースカルモくんはブラックリスト掲載者でも審査通過実績があるため、諦めずに審査に申し込んでみてほしい。

コツ⑦借り入れがあれば積極的に返済する

現在、消費者金融からの借り入れがある人は、カーリースの審査に申し込むまでに積極的に返済しよう。借り入れを少しでも減らすことで審査ハードルを下げられる。

ただし、無理な返済をしてしまうと、カーリースの審査にせっかく通っても毎月の支払いが苦しくなる可能性がある。借り入れがあれば積極的に返済するのが審査通過のコツだが、計画的に返済することが大切だ。

ちなみに、住宅ローンの返済は審査に大きな影響がないため、繰り上げ返済などはせず今までどおりに返済していこう。

\業界大手&自社審査で通りやすいカーリース/

簡単5分!オリックスカーリースの審査に申し込む方法

オリックスカーリースは、ブラックリストOKと明言していない。しかし、自社審査を実施しているため他のカーリースと比べると審査に通りやすい。

ここでは、そんなオリックスカーリースの審査に申し込む方法を画像付きで解説している。審査通過=契約ではないため、まずはお試し的にオリックスカーリースの審査に申し込んでみてほしい。

①公式サイトで乗りたい車を選ぶ

まずは、オリックスカーリースの公式サイトにアクセスし、画面下の「新車の料金をみる」または「中古車の料金をみる」をタップしよう。

次に表示される画面では、検索欄に車種名を入力したりメーカーを選択したり、検索機能を使って乗りたい車を探そう。

検索に該当する車種が表示されるため、乗りたい車種をタップしよう。

②グレードやオプションなどを選択する

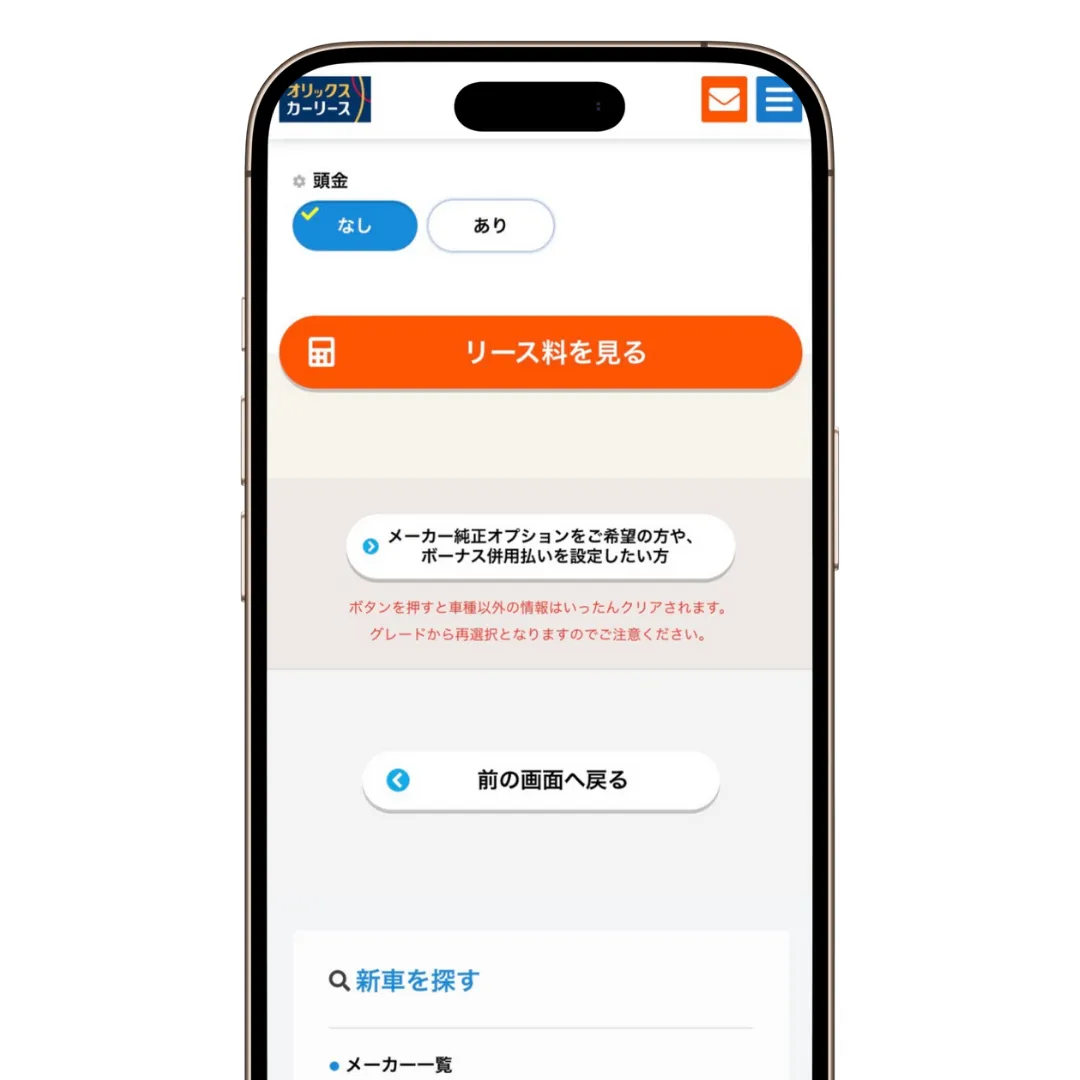

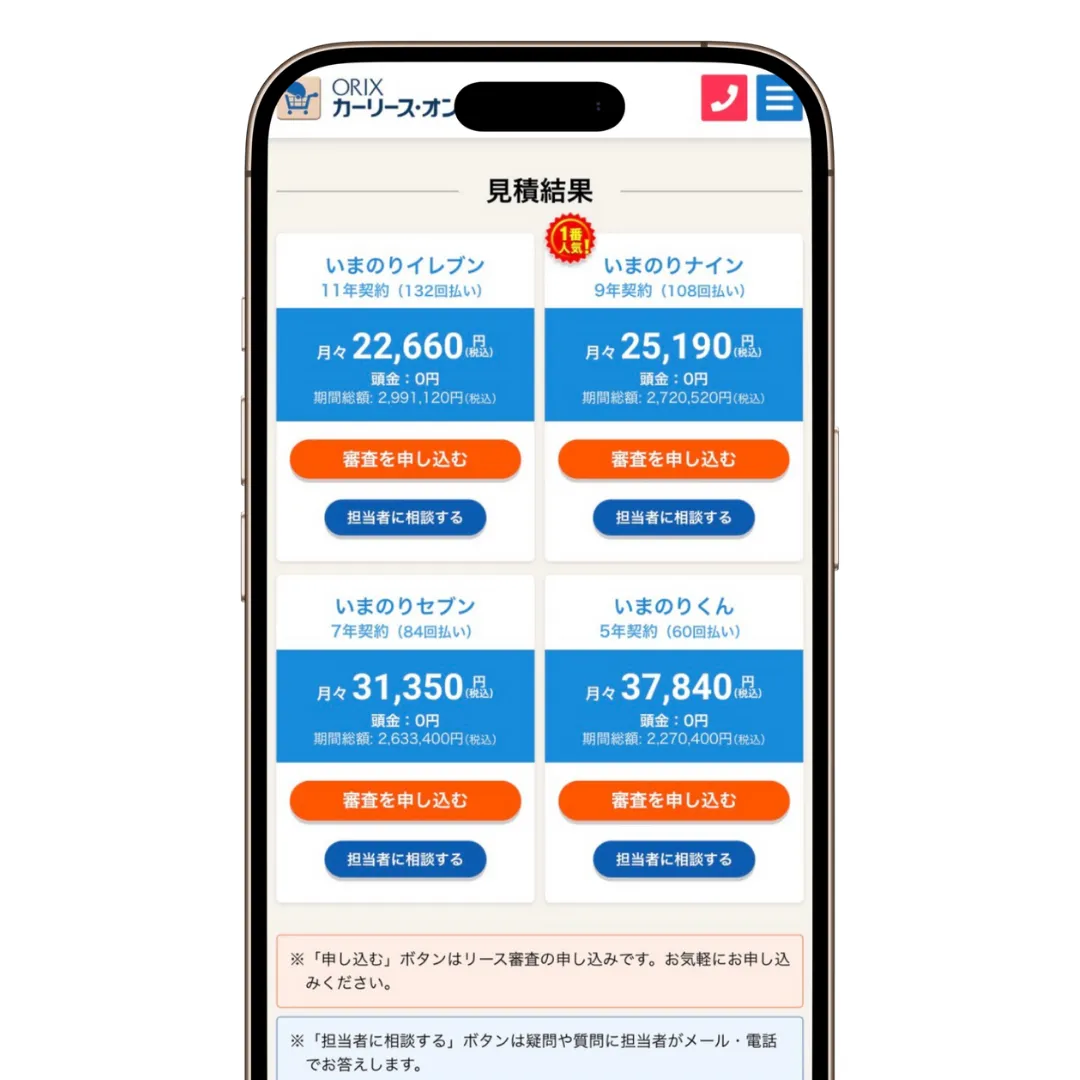

次の画面では、グレード・オプション・頭金の有無と金額を選択しよう。

グレード・オプション・頭金の有無と金額を選択したら、「リース料を見る」をタップしよう。

※ オプションや頭金・ボーナス払いなどを細かく設定したい場合は「メーカー純正オプションをご希望の方や、ボーナス併用払いを設定したい方をタップしよう

各リースプランの月額が表示されるため、利用したいリースプランを選び「審査を申し込む」をタップしよう。

③審査に必要な情報を入力する

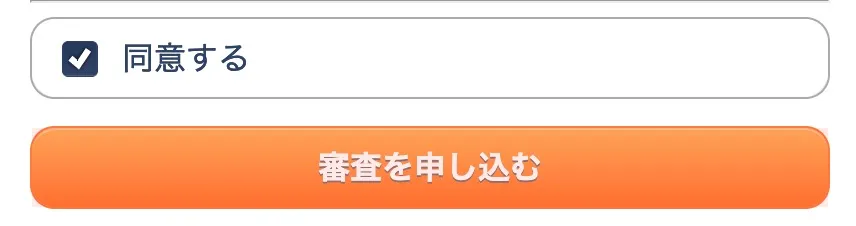

次に表示される画面を下にスクロールし、「同意する」にチェックを入れたら「審査を申し込む」をタップしよう。

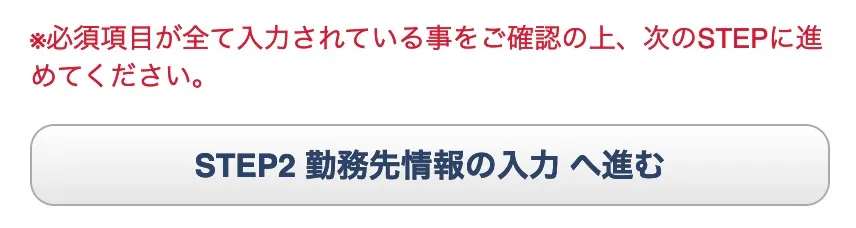

次の画面では、オリックスカーリースの審査に必要な情報を入力し、「STEP2 勤務先情報の入力へ進む」をタップしよう。

<この画面で入力・選択する項目>

- 支払い方法

- 氏名、性別、生年月日

- 住所、メールアドレス、電話番号

- 居住形態、居住年数

- 配偶者の有無、世帯人数

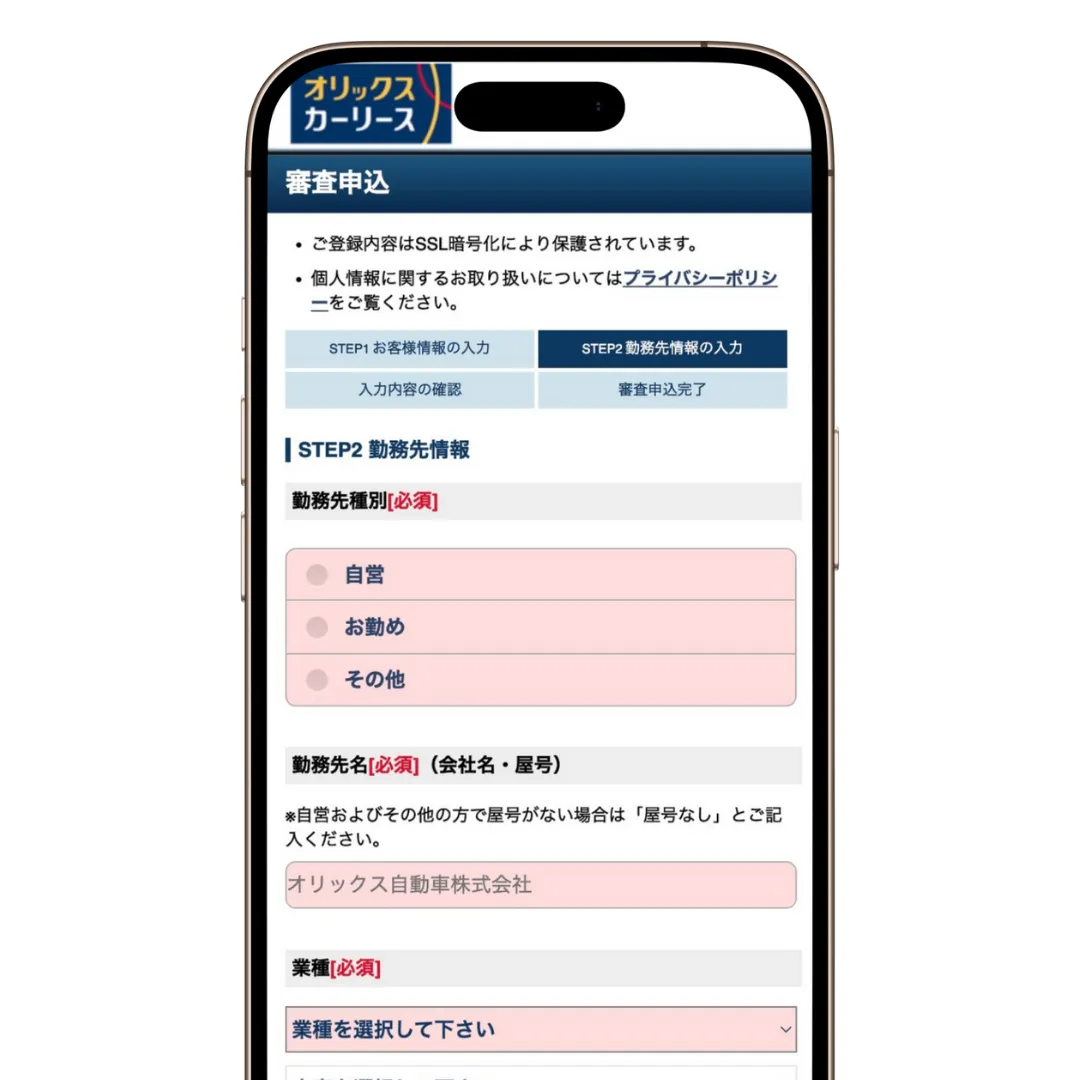

次の画面では、審査に必要な勤務先情報などを入力し、「入力内容の確認へ進む」をタップしよう。

<この画面で入力・選択する項目>

- 勤務先種別(正社員や自営など)

- 勤務先名、勤務先住所、勤務先電話番号

- 業種、役職

- 勤続年数、年収額

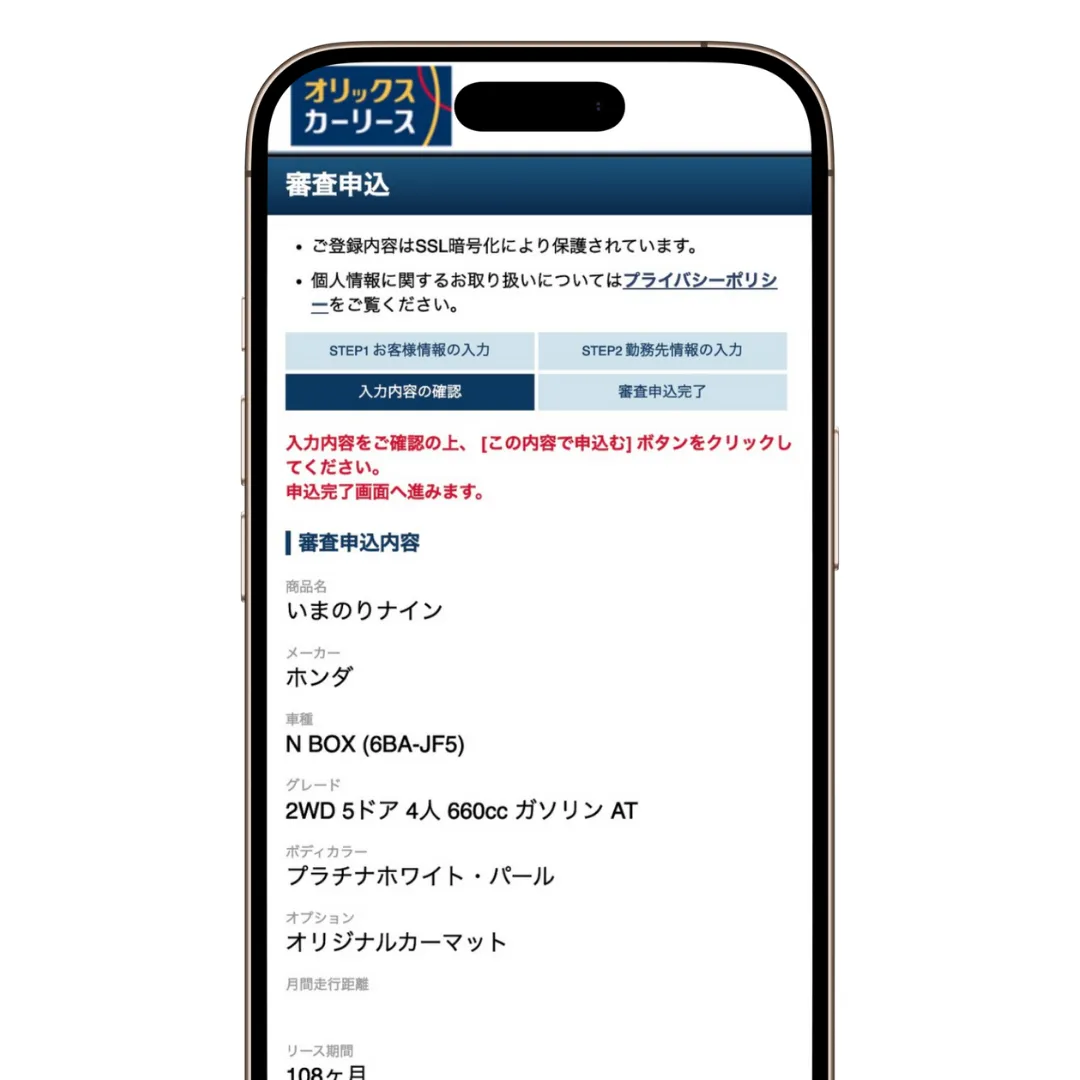

ここまで入力した内容をしっかりとチェックし、不備がなければ「この内容で申し込む」をタップしよう。

以上で、オリックスカーリースの審査申し込みは完了だ。

④オリックスカーリースの担当者と商談する

オリックスカーリースの審査に通過すると、担当者から連絡が入るため、リース車両の商談を行おう。主な商談内容は下記のとおりだ。

- リース車両の車種やグレード

- 追加したいオプション

- リース期間と走行距離制限

- 任意保険(自動車保険)の加入

- 車検・メンテナンスの依頼先

事前の審査申し込みで入力した内容については、オリックスカーリースの担当者とあらためて商談することになる。そのため、審査申し込み後に「やっぱりリースプランを変更したい」と考えた場合は、審査通過後にオリックスカーリースの担当者に直接伝えよう。

⑤リースプランを最終確認し契約を結ぶ

オリックスカーリースの担当者との商談でリースプランが固まると、契約書などが発行される。この契約書をしっかりと確認した上で、オリックスカーリースとリース契約を結ぼう。

リース契約を結ぶまではリースプランの変更やキャンセルが可能だ。リースプランに間違いや疑問点などがあれば、オリックスカーリースの担当者とあらためて商談しよう。

オリックスカーリースとリース契約を結ぶと、その後の流れてついて案内される。オリックスカーリースの担当者が求める必要書類を提出して、契約を進めよう。

⑥車が納車される

リース契約が正式に結ばれると、利用者が希望しているリース車両が発注される。納車までの期間は新車リースで1〜3ヶ月程度、中古車リースで3週間〜1ヶ月程度だ。

ちなみに、オリックスカーリースの納車場所は自宅となる。ディーラーでの納車は受け付けていないため注意しよう。

\業界大手&自社審査で通りやすいカーリース/

おわりに:ブラックリストに載っていてもカーリースの審査に通ることはある

本記事で解説した内容をまとめる。

<ブラックリストOKのノレル>

- 審査結果はOK/NGではなくスコア化される

- スコアが低い場合はレンタカーを案内される

- スコアが上がるとカーリースを利用できる

<審査が甘いカーリース4社>

- オリックスカーリースは大手&自社審査で通りやすい

- リースナブルは月額が安いから審査に通りやすい

- カーリースカルモくんはブラックの審査通過実績あり

- ニコノリは提携信販会社が多いから審査に通りやすい

<カーリースの審査に通るコツ>

- ①審査が甘いカーリースを選ぶ

- ②月額が安い車種・グレードを選ぶ

- ③長期リースを利用して月額を抑える

- ④オプションを追加せず審査に申し込む

- ⑤頭金を入れて審査対象金額を下げる

- ⑥事故情報が消えてから申し込む

- ⑦借り入れがあれば積極的に返済する

ブラックリストOKを明言しているカーリースはノレルだけだ。しかし厳密にはブラックリストOKなのではなく、スコアが低い場合はレンタカーを案内される。レンタカーの利用実績に応じてスコアが上がり、一定のスコアを超えるとカーリースを利用できる。

したがって、「最初からカーリースでマイカーを所有したい」という人は、審査が甘いカーリースを利用しよう。特におすすめなのがオリックスカーリースとリースナブルだ。

オリックスカーリースは長期リースで月額を抑えつつ、最後に車をもらうことができる。リースナブルは1ヶ月程度で納車される限定在庫車がおすすめだ。

いずれのカーリースも審査通過=契約ではないため、審査に通るかどうかまずはお試し的に申し込んでみてほしい。

\業界大手&自社審査で通りやすいカーリース/