「カーリースって審査があるの?」

「審査の甘いカーリースはどこ?」

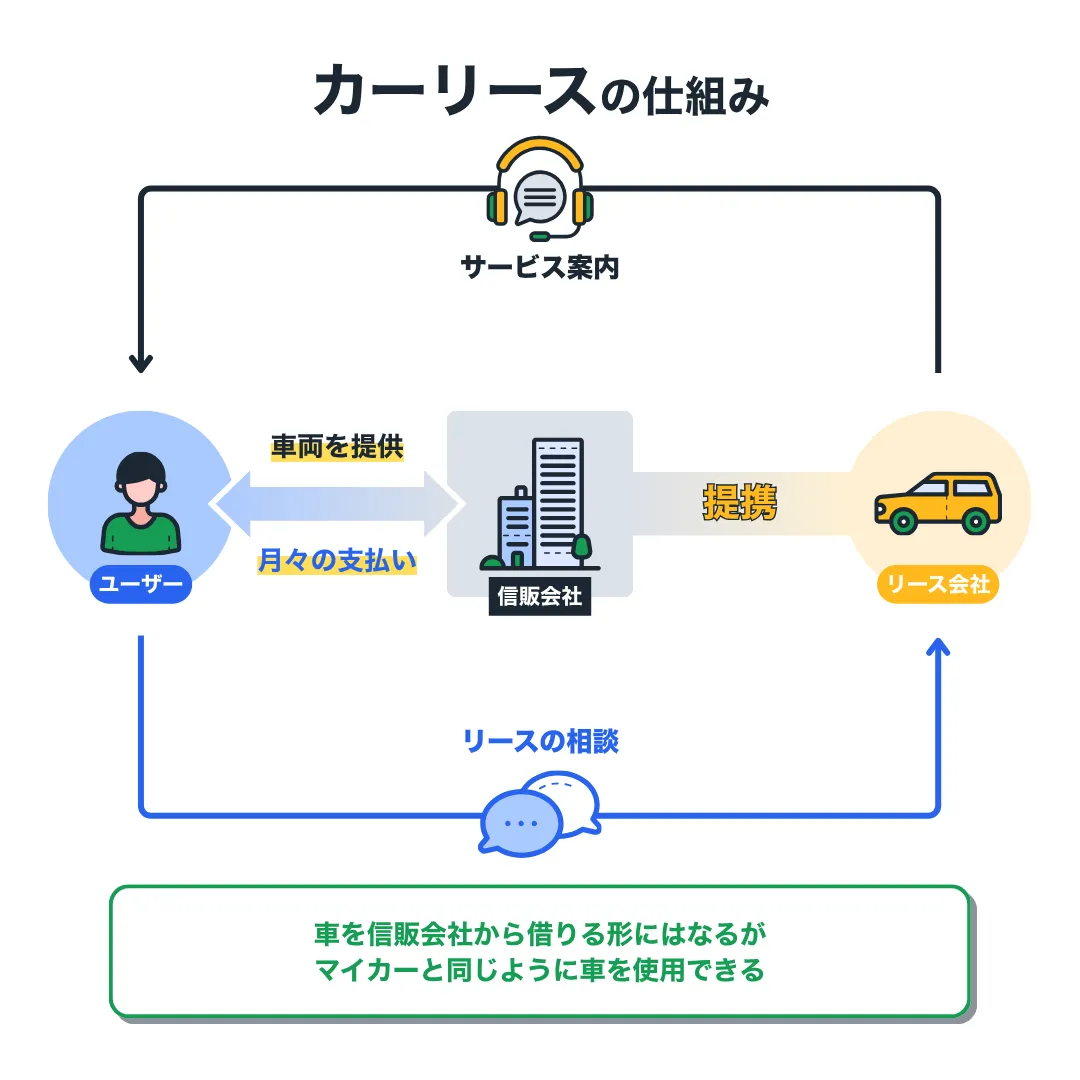

カーリースを利用するにあって、こうした疑問を抱えている人は多いです。結論から言って、カーリースには審査があり、審査の甘いカーリースは確かに存在します。そもそも、カーリースとはマカーローンと比べて審査が甘いサービスです。

そこで本記事では、審査が甘いカーリース5社のおすすめランキングを紹介します。月額比較も行い、同じ車でも安く乗れるカーリースはどれかを紹介しているので、審査が甘いカーリースを探している人はぜひ参考にしてください。

\審査に通りやすい&業界最安級のカーリース/

審査が甘いカーリース5社おすすめランキング

さっそく、審査が甘いカーリース5社のおすすめランキングを紹介します。

| 月額目安 | 特徴 | 契約期間 | 支払い方法 | 取り扱い車種 | 車検・オイル交換 | 走行距離制限 | 契約満了時の対応 | 契約途中の乗り換え・返却 | 審査方法 | |

| 14,300円〜 | 月額は比較的安いが、取り扱い車種が限られて いる |

3年・5年・9年 | 口座振替 | 国産数十車種 | メンテナンスパックに加入 | 750km/月 | 返却、延長、乗り換え、買い取り | できない | 提携の信販会社による審査 | |

| ニコノリ | 16,265円〜 | 軽自動車の月額が安く、9年契約プランなら最 後に車をもらえる |

1〜9年/1年単位 | 口座振替 | 国産全車種(レクサスを除く) | 基本のリース契約に含まれる | 500km/月または1,000km/月 (最後にもらう場合は制限なし) |

返却、延長、乗り換え、 買い取り、もらう(9年契約のみ) |

できない | 提携の信販会社による審査 |

| カーリースカルモくん | 14,140円〜 | サービスの柔軟性は高いですが、他社と比べて月額 が高い |

1〜11年/1年単位 | 口座振替 | 国産全車種(レクサスを除く) | メンテナンスパックに加入 | 1,500km/月 (最後にもらう場合は制限なし) |

返却、延長、乗り換え、 もらう(7年契約以上) |

できない | 提携の信販会社による審査 |

| オリックスカーリース | 14,960円〜 | 契約期間中の乗り換え・返却が可能、7〜11年 契約プランは最後に車をもらえる |

5年・7年・9年・11年 | クレジットカード払い、口座振替 | 国産全車種(レクサスを除く) | 基本のリース契約に含まれる | 2,000km/月 (最後にもらう場合は制限なし) |

返却、延長、乗り換え、 もらう(5年契約を除く) |

できる (基本のリース契約に含む) |

自社審査 |

| KINTO | 35,200円〜 | 車検も任意保険もコミコミ、支払い総額の安さ と安心感を求める人におすすめ |

3年・5年・7年 | クレジットカード払い、口座振替 | トヨタ、レクサス、スバル | 基本のリース契約に含まれる | 1,500km/月 | 返却、延長、乗り換え | できる (オプション追加で対応) |

自社審査 |

審査の甘さに加え、月額の安さやサービスの充実性も考慮しているので、ぜひ参考にしてください。審査通過に不安があり、審査が甘いカーリースを利用したい人はランキング1位のリースナブルから検討しましょう。

1位|リースナブル

リースナブルのおすすめポイント

- 月額6,600円(税込)〜で新車に乗れる

- リース期間中の中途解約や車の買取が可能

- 新車同様で乗れる限定在庫社の月額が安い&納車が早い

- 満期で最大60万円を獲得できる積み立てサービスがある

リースナブルは、株式会社三和サービスが提供しているカーリースです。三和サービスは愛知県を中心に、中部地方で中古車販売店を展開しており、カーリースのリースナブルはオンラインで全国展開しています。

また、三和サービスはJU(日本中古自動車販売協会連合会)に加盟している中古車販売店11,000店において、7年連続ローン販売実績No.1を獲得しています。サービスの柔軟さや丁寧さに定評があり、そんな三和サービスが提供しているリースナブルは業界最安級の月額で利用できるカーリースです。

取り扱い車種をリーセールバリューの高い車に限定することで高残価を実現し、リーズナブルな月額で人気車種を提供しています。

特に、新車同様で乗れる限定在庫車がおすすめです。リースナブルの限定在庫社は走行距離数km〜1万km未満・1年落ち以内の車を提供しており、オプションフル装備の特別仕様車をお得な価格で乗ることができます。

審査に通りやすく、サービスの充実さと丁寧さがあり、さらに月額が安いカーリースを利用したいならまずはリースナブルの仮審査に申し込みましょう。

| リースナブルの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】6,600円〜 【スズキ スペーシア】6,600円〜 【ダイハツ タント】6,600円〜 |

| 普通車の月額 | 【トヨタ ヤリス】6,600円〜 【ホンダ ヴェゼル】19,800円〜 【トヨタ シエンタ】19,800円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | オープンエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 3年・5年・9年 |

| 選択できる走行距離制限 | 750km/月(年間9,000km) |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | なし |

| リース契約の中途解約 | できる |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額(ヴェゼル、シエンタは5年リースプラン・ボーナス払いありの金額)

2位|ニコノリ

ニコノリのおすすめポイント

- 月額5,500円(税込)〜で新車に乗れる業界最安級カーリース

- リース期間中の車検やオイル交換が無料

- 提携してる信販会社が多いから審査に比較的通りやすい

ニコノリは、株式会社MICが提供しているカーリースです。MICはニコニコレンタカーを全国展開している会社であり、車の調達力が高いため業界最安級の月額でサービスを提供しています。

そんなニコノリは提携している信販会社が4社もあるので、審査に比較的通りやすいカーリースです(通常は1社または2社)。

ニコノリが提携している信販会社

- アプラスオートリース

- ジャックスリース

- オリックス自動車

- オリコオートリース

また、ニコノリは基本のリース契約に車検費用とオイル交換費用が含まれているため、メンテナンスプランを追加するなどの面倒がありません。「車のことはよくわからないけど、とりあえず車検とオイル交換の費用は月額に含めたい」という人におすすめです。

| ニコノリの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】8,800円〜 【スズキ スペーシア】8,800円〜 【ダイハツ タント】8,800円〜 |

| 普通車の月額 | 【トヨタ ヤリス】11,000円〜 【ホンダ ヴェゼル】16,500円〜 【トヨタ シエンタ】13,200円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンドまたはオープンエンドから選択可能 |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500km/月(年間6,000km) ※ 仮審査後の商談時に走行距離制限を相談できる |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額

3位|カーリースカルモくん

カーリースカルモくんのおすすめポイント

- リース期間を1〜11年・1年単位で柔軟に選べる

- 7年リース以上なら550円(税込)/月でもらえるオプションを追加できる

- ローン返済やカード支払いを延滞したことがある人でも審査に通る

- 中古車リースの取り扱い4,000台以上で業界No.1

カーリースカルモくんは、ナイル株式会社が提供しているカーリースです。ナイルはインターネット広告業界の大手会社であり、オリックス自動車と提携して柔軟性の高いサービスを提供しています。

カーリースカルモくんはリース期間を1〜11年/1年単位で選択でき、7年以上のリース期間についてはリース期間終了時に車をもらうことができる(もらえるオプションは月額+550円)。また、審査に比較的通りやすいカーリースとして有名です。

\カーリースカルモくん利用者の声/

Kさん(40代)神奈川県在住 一度だけ携帯電話の支払いを忘れたことがあって、そのせいで車購入のローンが組めなかったんです。そんな時にカーリースカルモくんを知って、リースOKの結果が出たときはホッとしました。カーリースカルモくんは、ローンよりも契約期間が長い分、月々の支払いは安くなるから審査に通りやすかったのかもしれないですね。車のお金だけじゃなくて税金とか車検費用とかも毎月払いにコミコミにできるし、頭金もないので、家計的にすごく助かるなって。(

カーリースカルモくんより)

カーリースカルモくん利用者の中には、ローン返済やカード支払いを延滞した経験があっても審査に通っているケースがあります。月額は比較的高めなため、リースナブルやニコノリの審査に落ちてしまった場合は、カーリースカルモくんの仮審査に申し込んでみましょう。

| カーリースカルモくんの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】20,850円〜 【スズキ スペーシア】18,540円〜 【ダイハツ タント】18,100円〜 |

| 普通車の月額 | 【トヨタ ヤリス】23,710円〜 【ホンダ ヴェゼル】35,920円〜 【トヨタ シエンタ】29430円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜11年(1年単位で選択可能) |

| 選択できる走行距離制限 | 1,500km/月(年間18,000km) ※ 7年リース以上で走行距離制限なし |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | あり(7年リース以上) ※ 550円(税込)/月のもらえるオプション追加時 |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は11年リースプラン・ボーナス払いなしの金額

4位|オリックスカーリース

オリックスカーリースのおすすめポイント

- リース業界最大手のオリックス自動車だから安心感がある

- リース期間中の車検やオイル交換が無料になるクーポン付き

- リース期間が終了したら必ず車をもらえる(5年リースを除く)

- 自社審査のカーリースだから審査に比較的通りやすい

オリックスカーリースは、オリックス自動車株式会社が提供しているカーリースです。審査はオリックス自動車自身が行うため、いわゆる自社審査のカーリースとして審査に比較的通りやすい。

そんなオリックスカーリースは、クローズドエンド方式の契約を採用しているので、リース期間終了時に残価精算が行われません。つまり予想外の出費をなくせるので、「料金面で安心してカーリースを利用したい」という人におすすめです。

また、オリックスカーリースはすべてのリース期間において、一定期間を経過すると車の返却または乗り換えが可能となる(解約金なし)。

オリックスカーリースの中途解約可能期間

- 11年リース|9年経過で乗り換え・返却可能

- 9年リース|7年経過で乗り換え・返却可能

- 7年リース|5年経過で乗り換え・返却可能

- 5年リース|2年経過で乗り換え・返却可能

リース期間終了時の残価精算を避けたい人や、ライフスタイルの変化に合わせを車を返却または乗り換えたい人は、オリックスカーリースを検討しましょう。

| オリックスカーリースの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】22,220円〜 【スズキ スペーシア】19,470円〜 【ダイハツ タント】19,030円〜 |

| 普通車の月額 | 【トヨタ ヤリス】23,540円〜 【ホンダ ヴェゼル】36,740円〜 【トヨタ シエンタ】29,370円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | クレジットカード払い、口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 5年・7年・9年・11年 |

| 選択できる走行距離制限 | 2,000km/月(年間24,000km) |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | 7年・9年・11年リースプランは最後に車をもらえる |

| リース契約の中途解約 | できる(リース期間終了の2年前または3年前から) |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | https://www.carlease-online.jp/ |

※ 月額は11年リースプラン・ボーナス払いなしの金額、リース期間終了後に車がもらえる

5位|KINTO

KINTOのおすすめポイント

- トヨタ公式のカーリースだから安心感がある

- メンテナンスや任意保険まで月額に含まれる

- 車検やメンテナンスは正規販売店で実施される

KINTOは、株式会社KINTOが提供しているトヨタ公式のカーリースです。審査はトヨタファイナンス株式会社が担当しているので、いわゆる自社審査のカーリースとして審査に比較的通りやすい。

そんなKINTOの特徴は、車の購入や維持にかかるあらゆる費用が含まれていることです。税金や自賠責保険料はもちろん、車検や細かいメンテナンスの費用、任意保険料(リース特約付き自動車保険)まで月額に含まれています。

KINTOの月額に含まれるもの

- 車両本体価格

- 登録諸費用

- 車庫証明取得費用

- 自動車税(軽自動車税)環境性能割

- リース期間中の自動車税(軽自動車税)種別割

- リース期間中の自動車重量税

- リース期間中の自賠責保険料

- リース期間中の任意保険(自動車保険)料

- リース期間中の車検費用

- リース期間中のメンテナンス費用

※ 一部の車種においてはソフトアップグレード、T-Connect基本サービスも含まれる

つまり、KINTOの月額を支払っていれば車の維持にかかる費用を気にする必要はない(ガソリン代・駐車場代のみ利用者負担)。あらゆる維持費用が月額に含まれているのはKINTOのみなので、「車の面倒ごとを丸投げしたい」という人はKINTOを利用しましょう。

ただし、KINTOで利用できるのトヨタ・レクサス・スバルの車のみなので、その点だけ注意しましょう。

| KINTOの詳細情報 | |

| 軽自動車の月額 | 軽自動車の取り扱いなし |

| 普通車の月額 | 【トヨタ アクア】17,490円〜 【ホンダ カローラクロス】22,660円〜 【トヨタ シエンタ】19,140円〜 【レクサス LBX】55,000円〜 【スバル フォレスター】43,560円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、任意保険料(リース特約付き自動車保険)、車検費用、オイル交換費用、タイヤ交換費用、バッテリー交換費用、その他のメンテナンス費用 |

| 支払い方法 | クレジットカード払い、口座振替 |

| リースの契約方式 | クローズドエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、レクサス、スバル |

| 選択できるリース期間 | 3年・5年・7年 |

| 選択できる走行距離制限 | 1,500km/月(年間18,000km) |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | なし |

| リース契約の中途解約 | 解約金フリープランを契約すれば可能 |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は7年リースプラン・ボーナス払いありの金額

審査が甘いカーリースで月額が安いのは「ニコノリ」と「リースナブル」

本記事で紹介している審査が甘いカーリース5社の月額を、コンパクトカー(トヨタ ヤリス)と軽自動車(ホンダ N-BOX カスタム)で比較したところ、一番安いのはニコノリと

リースナブルでした。

\審査が甘いカーリース5社の月額比較/

| トヨタ ヤリスの月額 | ホンダ N-BOX カスタムの月額 | |||

| リースナブル | 30,800円 | 30,580円 | ||

| ニコノリ | 28,710円 | 28,710円 | ||

| カーリースカルモくん | 35,110円 | 34,600円 | ||

| オリックスカーリース | 41,400円 | 37,950円 | ||

| KINTO | 36,300円 | 取扱なし | ||

| 比較条件 | ||||

| 車種 | トヨタ ヤリス | ホンダ N-BOX | ||

| グレード | X ガソリン 1.0L 2WD | 2WD ガソリン | ||

| ボディカラー | ブラック | クリスタルブラック・パール | ||

| オプション | 追加なし | |||

| 頭金・ボーナス払い | 設定なし | |||

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

※ 継続車検がリース契約に含まれていない場合はメンテナンスパックに加入した場合の月額を掲載

ニコノリは、日本サブスクリプションビジネス大賞2024のサブスク振興会特別賞を受賞した、実績のあるカーリースです。

※ 提携信販会社が他社カーリースよりも多いため審査に比較的通りやすい

また、ボーナス払いを併用すれば、「ホンダ N-BOX カスタム」を月額11,000円で利用でき、しかも契約満了後には車をそのままもらえる(9年契約・もらえるパックの場合)。月額の安さと審査の通りやすさ、どちらも両立したカーリースを利用したいなら、リースナブルだけでなくニコノリも検討しましょう。

一方のリースナブルは、取り扱い車種をリーセルバリューの高い車に限定し、業界最安級の月額でサービスを提供しているカーリースです。ニコノリよりも月額が2,000円ほど高いですが、これはリースナスブルのリース契約にフロアマットとドアバイザーのオプションが標準装備されているからです。実質的な月額で考えると、ニコノリとほとんど変わらない費用で新車に乗れます。

しかも、リースナブルはリース期間中の中途解約が可能です。ライフスタイルの変化に応じて車の返却または乗り換えが必要になった場合でも、中途解約に応じてくれる柔軟さがあります。

さらに、リース期間中の買い取りも可能です。「カーリースではなく自分に車として乗りたい」と思えば、リースナブルに相談し車を買い取るだけでOKです。審査に通りやすさ、月額の安さ、サービスの柔軟さまで兼ね備えているので、まずはリースナブルの仮審査に申し込むのがおすすめです。

\審査に通りやすい&業界最安級のカーリース/

カーリースの審査が甘いのは本当?

カーリースは「審査が甘い」とよく言われるサービスです。これは事実であり、信用情報に傷のある人(いわゆるブラック)でも、カーリースの審査に通ることはあります。

ただし、誤解もあるので注意してください。カーリースはマイカーローンと比べて審査が甘いのは事実ですが、審査が行われないわけではない。

どこのカーリースに申し込んでも、審査は必ず行われる。また、「カーリースはブラックでも審査に通る」とも言われていますが、これはあくまで可能性の話です。

ローン返済やカード支払いの延滞など、ちょっとしたブラックなら審査への影響は少なく、カーリースの審査に通る可能性はあります。一方で、自己破産などの債務整理直後に申し込んだ場合は、100%に近い確率でカーリースの審査に落ちるため注意しましょう。

\審査に通りやすい&業界最安級のカーリース/

カーリースの審査が甘いのはなぜ?

カーリースの審査が甘いと言われる理由は以下の4つです。

- 理由①カーリースは車を貸し出すサービスだから

- 理由②リース契約中の車が担保になるから

- 理由③残価設定で月額を抑えられるから

- 理由④カーリースは総量規制の対象外だから

理由ごとに詳しく紹介していきます。

理由①カーリースは車を貸し出すサービスだから

1つめの理由は、「カーリースは車を貸し出すサービスだから」です。

マイカーローンはお金を貸すサービスであり、カーリースは車を貸し出すサービスです。

サービス内容が根本的に異なるため、カーリースの方が審査基準が低めに設定されています。カーリースとマイカーローンの主な違いは、以下のとおりです。

| 比較項目 | カーリース | 自動車ローン(銀行系) | 自動車ローン(信販系) |

| 頭金※1 | 不要 | 30〜100万円 | 30〜100万円 |

| ボーナス払い※1 | 不要 | 5〜10万円 | 5〜10万円 |

| 金利 | なし | 1〜4% | 4〜9% |

| 残価設定 | できる | できない | できる |

| 車検費用 | 月額料金に含められる | 自己負担 | 自己負担 |

| 自動車重量税 | |||

| 自賠責保険 | |||

| 定期点検費用 | |||

| 自動車保険 | |||

| 総合コスト | ○〜△ | ◎ | ○〜△ |

| 車検証の所有者欄 | オートリース会社名義 | 車の購入者名義 | 信販会社名義 |

| 走行距離制限 | あり | なし | なし |

| 契約満了時の対応※2 | 返却する 再契約する もらう 買い取る | なし | 所有者名義の変更 |

| 車のカスタム | 原状回復可能な範囲 | 自由 | 契約内容による |

| メーカー保証 | あり | あり | あり |

| 購入前の試乗 | 販売店で試乗可能 | できる | できる |

※1 「定額カルモくん」が実施した新車ローンに関する調査を参考

※2 カーリースによって契約満了時の選択肢が異なる

理由②リース契約中の車が担保になるから

2つめの理由は、「リース契約中の車が担保になるから」です。

銀行が提供するマイカーローンやカードローンは、無担保ローンと呼ばれるサービスであり、担保を必要としません。担保がないということは貸し倒れ(ローン返済を回収できなくなること)のリスクが高いため、審査基準が厳しく設定されがちです。

一方、カーリースはリース期間中の車が担保になります。担保にしている車を貸し出すサービスなので、マイカーローンなどと比べて審査基準が甘く設定されているのです。

理由③残価設定で月額を抑えられるから

3つめの理由は、「残価設定で月額を抑えられるから」です。

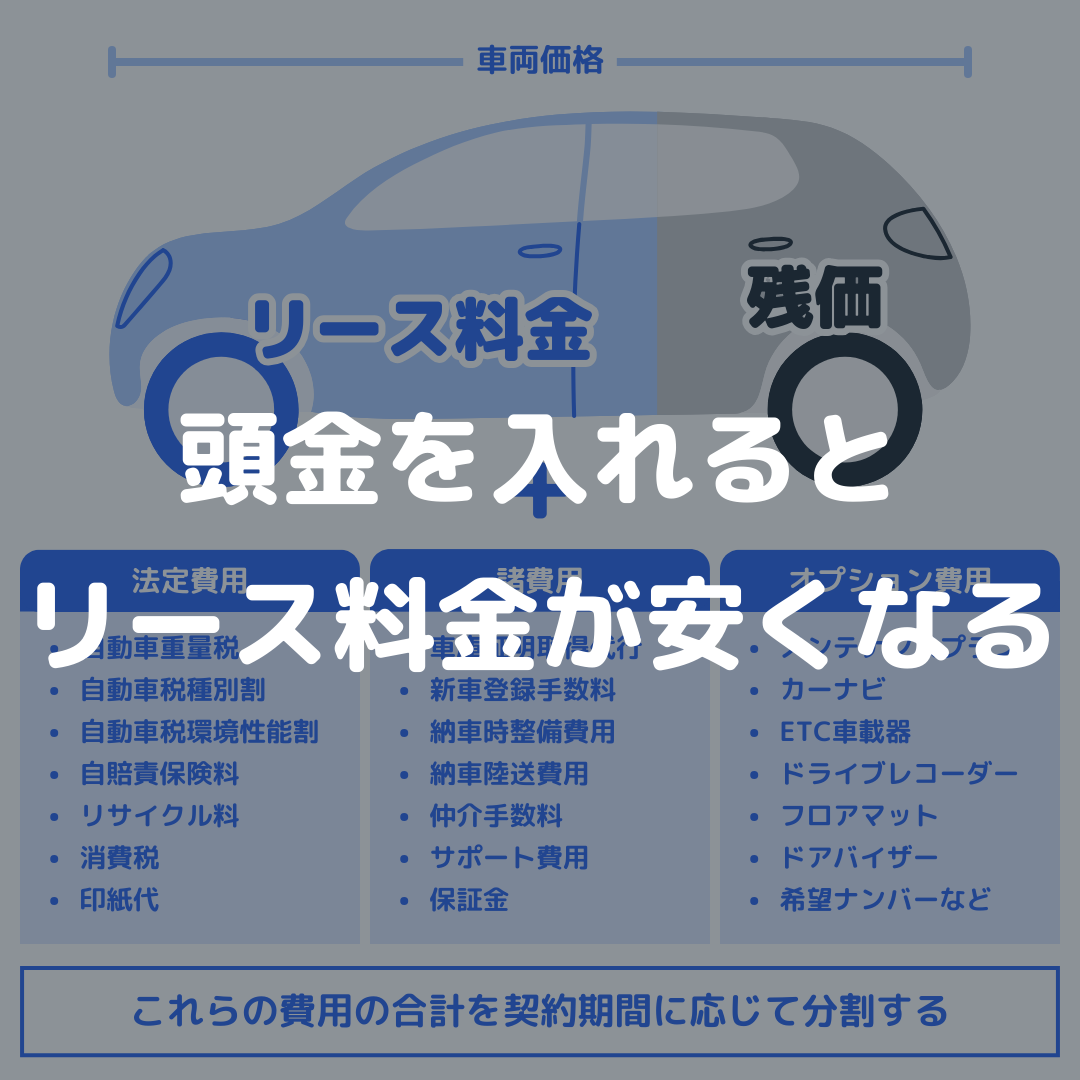

残価とは、契約時に設定するリース期間終了時の想定査定額です。ほとんどのカーリースは車両価格から残価を差し引き、月額を抑えてサービスを提供しています。

\カーリースにおける月額の決まり方/

残価設定で月額を抑えられるので、利用者の支払い負担が低いです。これにより、利用者の未払いリスクが軽減されるので、審査基準を甘く設定できるのです。

理由④カーリースは総量規制の対象外だから

4つめの理由は、「カーリースは総量規制の対象外だから」です。

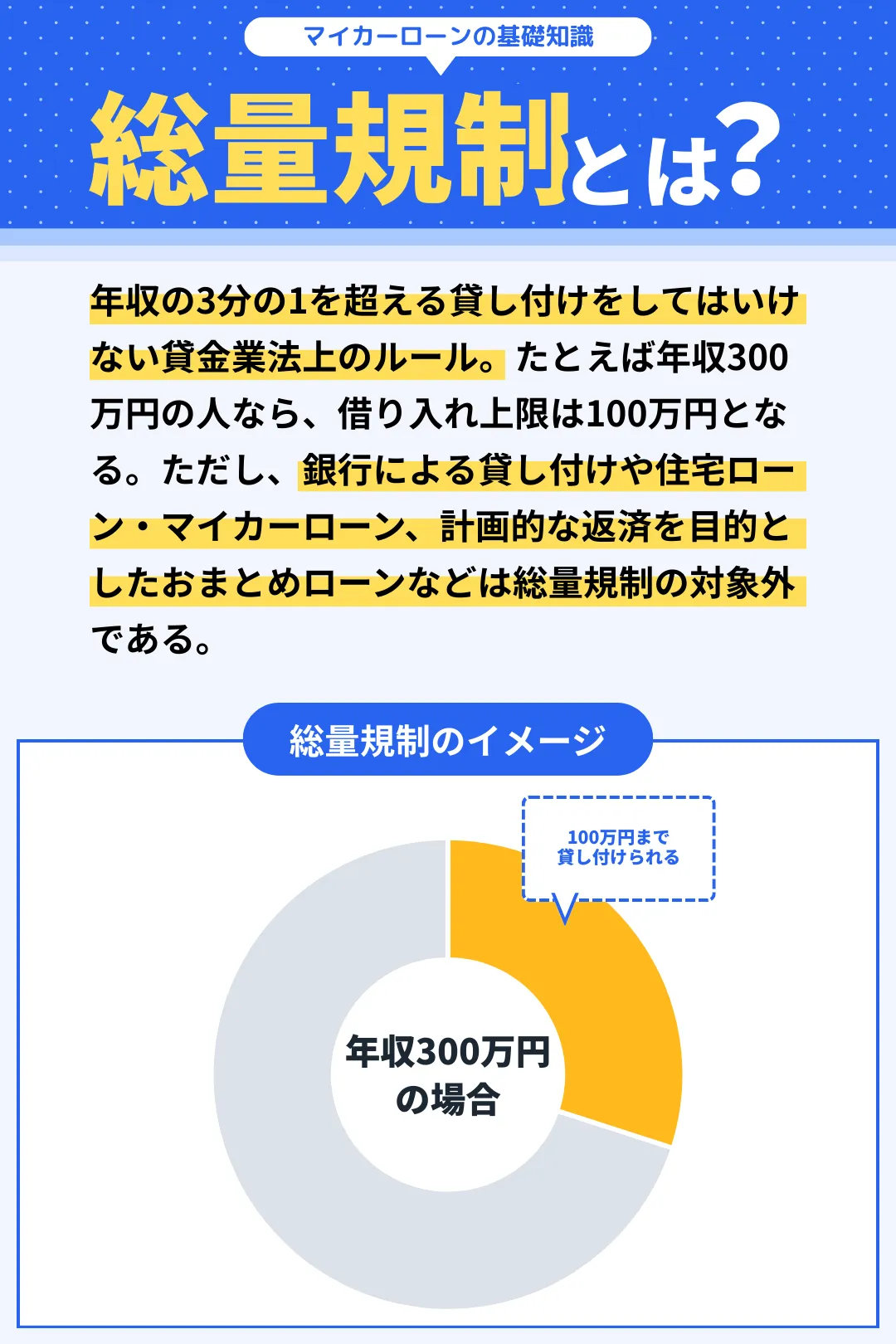

総量規制とは、年収の1/3以上を貸し付けてはいけないという、貸金業法上のルールです。

消費者金融からの借り入れや、クレジットカードのキャッシングは、総量規制の対象となります。一方、カーリースは総量規制の対象外なので、消費者金融やキャッシングの借入額に関係なく審査に申し込めます。

カーリースは申込者の総量規制を気にする必要がないので、審査基準を甘く設定できるのです。以上の4つの理由から、カーリースはマイカーローンと比べて審査が甘いと言えます。

\審査に通りやすい&業界最安級のカーリース/

審査が甘いカーリースを見分けよう

審査が甘いカーリースを見分けるポイントは、以下の2つです。

- ポイント①自社基準で審査(自社審査)を行っている

- ポイント②複数の信販会社と提携している

- ポイント③特定のキーワードで広告を出稿している

ポイントごとに詳しく紹介していきます。

ポイント①自社基準で審査(自社審査)を行っている

1つめのポイントは、「自社基準で審査(自社審査)を行っている」です。

自社審査を行っているカーリースは、以下のどちらかに該当する会社です。

- カーリース会社と信販会社が同一である:オリックスカーリースなど

- 同じグループの信販会社と提携している:KINTOなど

自社審査のカーリースは独自の基準で審査を行っているので、他社審査のカーリースに比べて審査が甘い傾向にあります。

ポイント②複数の信販会社と提携している

2つめのポイントは、「複数の信販会社と提携している」です。

他社審査のカーリースの場合、複数の信販会社と提携している方が、審査に通る可能性が高いです。たとえば、ニコノリは4つの信販会社と提携しています。

提携している信販会社が多いほど審査に通るチャンスが増えるため、審査が甘いと言えます。

\審査に通りやすい&業界最安級のカーリース/

審査が甘いカーリースの審査でチェックされる項目

審査が甘いカーリースで審査時にチェックされる項目は、主に以下の5つです。

- 審査項目①本人または配偶者の年収

- 審査項目②勤務先に関する情報

- 審査項目③資産の有無

- 審査項目④金融機関からの借り入れ状況

- 審査項目⑤信用情報(クレヒス)の状態

審査項目ごとに詳しく紹介していきます。

審査項目①本人または配偶者の年収

1つめの審査チェック項目は、「本人または配偶者の年収」です。

カーリースとは、新車の車両価格や税金、車検やメンテナンスなどの諸費用、これに手数料を加えたものを、リース期間に応じて支払うサービスです。

\カーリースにおける月額の決まり方/

したがって、カーリースの審査では月額を継続的に支払う能力を重点的にチェックしています。本人または配偶者に十分な年収があるかどうかは、カーリース審査の最重要項目と言っていいでしょう。

ただし、年収が低いからという理由だけで、カーリースの審査に落ちるケースは少ないです。とりわけ審査の甘いカーリースでは、年収が200万円台でも審査に通る可能性が十分にあります。

審査項目②勤務先に関する情報

2つめの審査チェック項目は、「勤務先に関する情報」です。

カーリースの仮審査申し込み時には、以下のような勤務先情報を入力します。

- 職業

- 勤務先名称

- 勤務先電話番号

- 職種・業種

- 業務内容

- 勤続年数

- 税込年収

※これらはリースナブルで求められる勤務先情報、カーリース会社によって求められる勤務先情報は異なる

カーリースの契約期間は年単位が基本であり、利用者が長期的に支払いできるかどうかもカーリースの審査でチェックされています。勤務先情報をチェックすることで、今後も安定した収入が見込めるかを判断しているのです。

したがって、勤務先の規模が大きく、勤続年数が長い人ほど審査に有利だと言えます。ただし、パート・アルバイトとして働いている人や主婦でも、審査に甘いカーリースに申し込めば、審査に通る可能性は十分にあります。

審査項目③資産の有無

3つめの審査チェック項目は、「資産の有無」です。

カーリースの審査でチェックされる資産とは、主に預金や不動産を指しています。不動産は、住宅ローンの返済が残っていても、土地・住宅が資産とみなされます。

ただし、「預金額が多い」「不動産を所有している」からといって、必ず審査に通るわけではありません。カーリースの審査で重要なのは、月額を継続的に支払う能力があるかどうかです。

そのため、資産の有無が資産額の多さよりも、年収や勤続先情報の方が重視されます。

審査項目④金融機関からの借り入れ状況

4つめの審査チェック項目は、「金融機関からの借り入れ状況」です。

「カーリースの審査が甘いのはなぜ?」の章で、カーリースは総量規制の対象外であると説明した。

※総量規制=年収の1/3を超えて貸し付けてはいけないルール

しかし、総量規制の対象外とはいえ、カーリースの審査で金融機関からの借り入れ状況をチェックされるケースは多いです。理由は、月額を継続的に支払う能力を判断するからです。

消費者金融からの借り入れやクレジットカードのキャッシングを利用している人は、その返済のために、生活費に充てられる資金が減ります。同じように、カーリースの月額の支払いに充てられる資金が減るので、金融機関からの借入額が多いほど、支払い能力が低いと判断されてしまうでしょう。

ただし、金融機関からの借入額が多い人でも、審査が甘いカーリースに申し込めば審査に通る可能性はあります。

審査項目⑤信用情報(クレヒス)の状態

5つめの審査チェック項目は、「信用情報(クレヒス)」です。

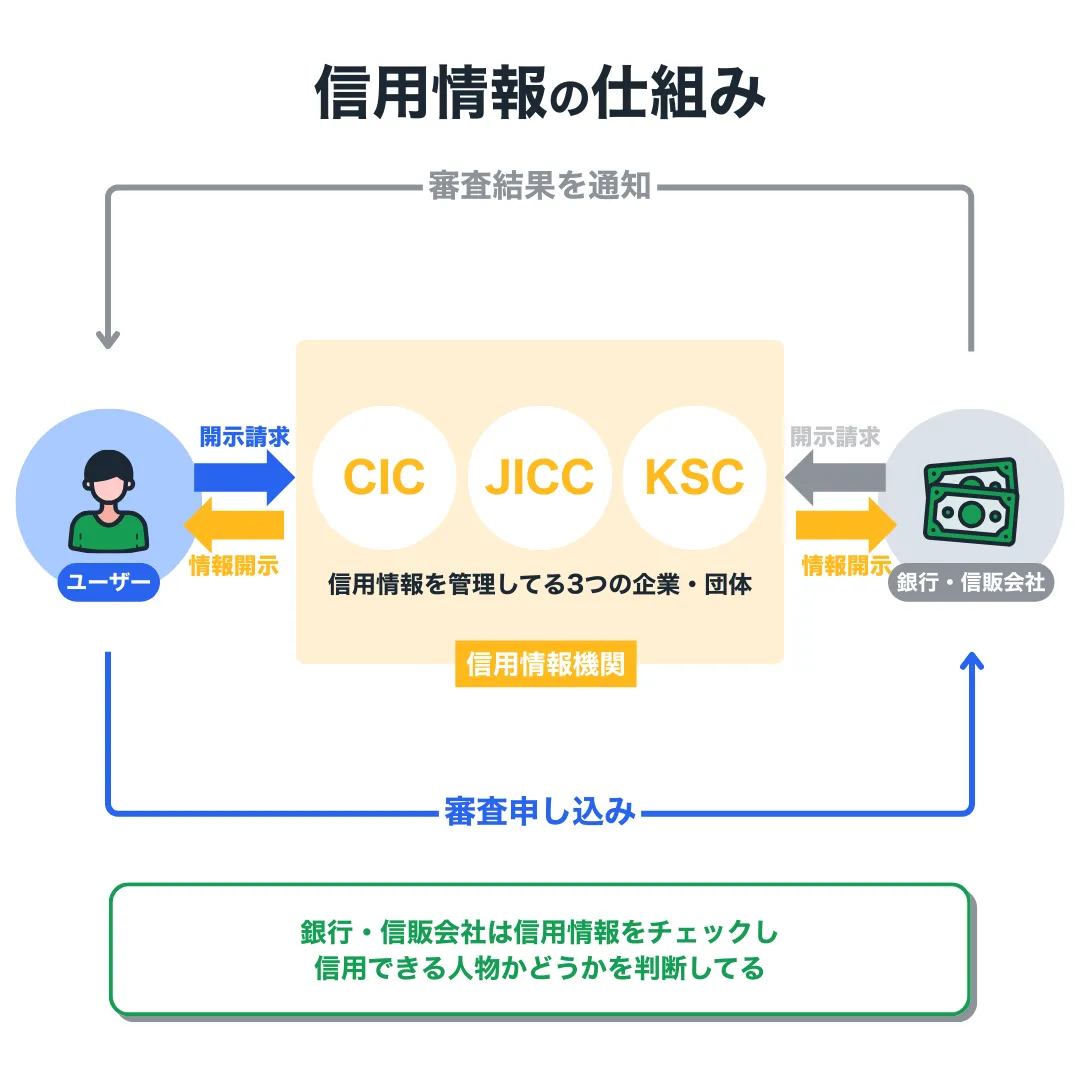

信用情報とは、各種ローンやクレジットカードの申し込み・契約・借入・返済・支払いなどの履歴のことです。カーリースの審査では、申し込み者の支払い能力を判断するためにこれらの信用情報をチェックするケースが多いです。

日本で信用情報を管理している組織は、以下の3つです。

3つの信用情報機関

- JICC(日本信用情報機構)

→主に消費者金融や審判会社が加盟 - CIC(クレジットインフォメーションセンター)

→主にクレジットカード会社が加盟 - KSC(全国銀行個人信用情報センター)

→全国の銀行や信用金庫などが加盟

カーリースの審査に申し込むと、信販会社は加盟している信用情報機関を通して、申込者の信用情報を照会しています。

さらに、3つの信用情報機関は互いに情報共有しているので、信販会社は申込者のさまざまな信用情報を照会できます。

\信用情報機関同士のつながり/

このようなシステムがあるので、カーリースの審査では申し込み者の自己申告だけに頼らず、支払い能力の有無を客観的に判断できるようになっています。

\審査に通りやすい&業界最安級のカーリース/

審査が甘いカーリースの審査に通るポイント

ここでは、審査が甘いカーリースの審査に通るポイントを4つ紹介します。

- ポイント①収入に対して現実的な車種・契約プランを選ぶ

- ポイント②頭金を入れて支払い総額を抑える

- ポイント③連帯保証人を付ける

- ポイント④借り入れはできる限り返済しておく

審査が甘いカーリースとはいえ、審査に100%通る保証はないので、これらのポイントを参考にしながら審査に申し込んでみてください。

ポイント①収入に対して現実的な車種・契約プランを選ぶ

1つめの審査に通るポイントは、「収入に対して現実的な車種・契約プランを選ぶ」です。

カーリースの審査に通るためにはまず、収入に対して現実的な車種・契約プランを選ぶことが大切です。具体的には、無理なく月額を支払っていける金額を設定することです。

そこで、「年収×0.00833」で算出した金額を、月額の目安と考えてください。この計算式をもとに、年収額ごとの現実的な月額を早見表にしてみた。

\年収別・カーリースの理想的な月額/

| 200万円 | 16,660円/月 | 480万円 | 39,980円/月 | 760万円 | 63,300円/月 |

| 220万円 | 18,320円/月 | 500万円 | 41,650円/月 | 780万円 | 64,970円/月 |

| 240万円 | 19,990円/月 | 520万円 | 43,310円/月 | 800万円 | 66,640円/月 |

| 260万円 | 21,650円/月 | 540万円 | 44,980円/月 | 820万円 | 68,300円/月 |

| 280万円 | 23,320円/月 | 560万円 | 46,640円/月 | 840万円 | 69,970円/月 |

| 300万円 | 24,990円/月 | 580万円 | 48,310円/月 | 860万円 | 71,630円/月 |

| 320万円 | 26,650円/月 | 600万円 | 49,980円/月 | 880万円 | 73,300円/月 |

| 340万円 | 28,320円/月 | 620万円 | 51,640円/月 | 900万円 | 74,970円/月 |

| 360万円 | 29,980円/月 | 640万円 | 53,310円/月 | 920万円 | 76,630円/月 |

| 380万円 | 31,650円/月 | 660万円 | 54,970円/月 | 940万円 | 78,300円/月 |

| 400万円 | 33,320円/月 | 680万円 | 56,640円/月 | 960万円 | 79,960円/月 |

| 420万円 | 34,980円/月 | 700万円 | 58,310円/月 | 980万円 | 81,630円/月 |

| 440万円 | 36,650円/月 | 720万円 | 59,970円/月 | 1,000万円 | 83,300円/月 |

| 460万円 | 38,310円/月 | 740万円 | 61,640円/月 | 1,020万円 | 84,960円/月 |

これらの月額を参考に、カーリースの車種・契約プランを選ぶと、毎月無理なく支払っていける金額を設定できます。

ポイント②頭金を入れて支払い総額を抑える

2つめの審査に通るポイントは、「頭金を入れて支払い総額を抑える」です。

カーリースの大きなメリットのひとつは、初期費用ゼロで新車に乗れることです。ただし、申し込み者の任意で頭金を入れることも可能です。頭金を入れるとカーリースの支払い総額を抑えられるので、審査に通りやすくなります。

また、頭金を入れるほどの余裕資金があると判断され、審査のプラス評価になる可能性もあります。

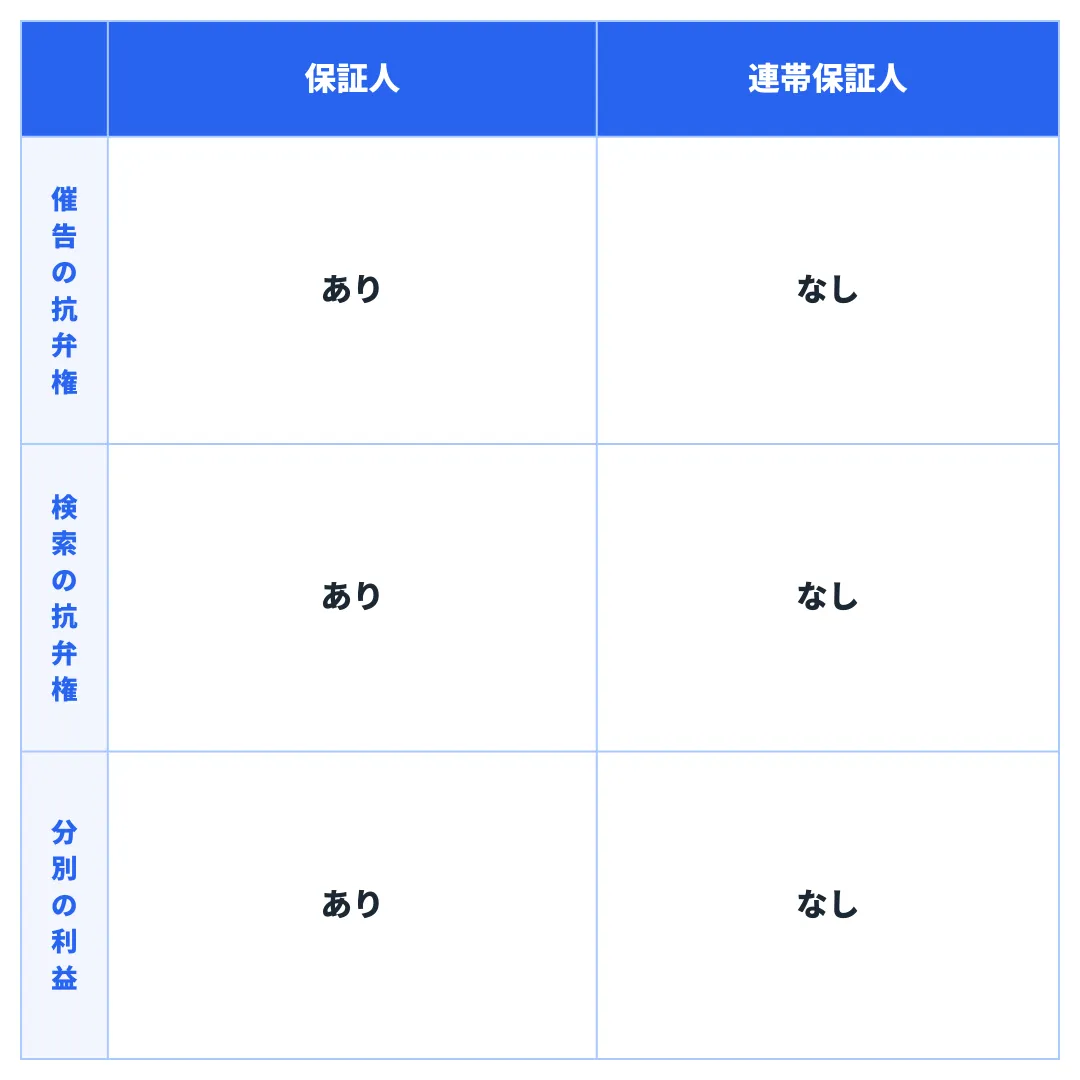

ポイント③連帯保証人を付ける

3つめの審査に通るポイントは、「連帯保証人を付ける」です。

カーリースの審査は、連帯保証人を付けると通過率がアップします。また、人によってはリース契約の条件として、連帯保証人を付けることを提示されるケースがあります。

連帯保証人を付けることを条件として提示されやすいのは、次のような人です。

- パート・アルバイトで生計を立てている人

- 現時点で無職であり安定した収入がない人

- 現職における勤続年数が短い人

- 金融機関からの借り入れが多い人

- フリーランスや個人事業主

- 一人暮らしをしている学生

ちなみに、通常の保証人と連帯保証人には次のような違いがあります。

\保証人と連帯保証人の違い/

※ 催告の抗弁権:債務者(契約者本人)に対して十分な請求を行うよう求めることができる権利

※ 検索の抗弁権:債務者(契約者本人)に財産がある場合に財産の差し押さえを求めることができる権利

※ 分別の利益:保証人が複数人いる場合に「保証額÷保証人の人数」を請求額の上限とする陸み

連帯保証人の責任は、通常の保証人よりも重い。そのため、親や兄弟、子供などの近親者に連帯保証人を依頼するのが一般的です。ただし、親族であっても配偶者や同居している人は連帯保証人になれないので、注意しましょう。

ポイント④借り入れはできる限り返済しておく

4つめの審査に通るポイントは、「借り入れはできる限り返済しておく」です。

「カーリースの審査が甘いのはなぜ?」の章で、カーリースは総量規制の対象外であると説明した。

※総量規制=年収の1/3を超えて貸し付けてはいけないルール

しかし、金融機関からの借り入れが多い人は支払い能力が低い(契約するリスクが高い)とみなされ、審査に通らない可能性があります。逆に、金融機関からの借り入れをできる限り返済すれば、カーリースの審査に通る可能性はアップします。

金融機関からの借り入れが年収の1/3に近い人は、無理のない範囲で返済を行ってから、カーリースの審査に申し込んでみましょう。

\審査に通りやすい&業界最安級のカーリース/

審査が甘いカーリースの審査に落ちてしまったら?

審査が甘いカーリースの審査に落ちてしまった場合の対処法は、以下の6つです。

- 対処法①グレードを下げて申し込む

- 対処法②オプションを減らして申し込む

- 対処法③頭金を入れて申し込む

- 対処法④連帯保証人を付けて申し込む

- 対処法⑤他のカーリースの審査に申し込む

- 対処法⑥事故情報が消えるのを待って申し込む

- 対処法⑦勤続年数が1年を超え

対処法ごとに詳しく紹介していきます。

対処法①車のグレードを下げて申し込む

1つめの対処法は、「車のグレードを下げて申し込む」です。

カーリースの審査に落ちてしまった人は、年収額に対してグレードの高い車を選んでいる可能性が高いです。そのため、車のグレードを下げて(支払い総額を抑えて)申し込むと、カーリースの審査に通るケースがあります。

対処法②オプションを減らして申し込む

2つめの対処法は、「オプションを減らして申し込む」です。

カーリースは追加するオプションが多いほど、月額と支払い総額が増えます。カーリースの審査に落ちてしまった人で、オプションを多めに追加していた場合は、オプションを減らしてから再び審査に申し込んでみましょう。

対処法③頭金を入れて申し込む

3つめの対処法は、「頭金を入れて申し込む」です。

カーリースは初期費用ゼロで新車に乗れるのが売りですが、頭金を入れることもできます。頭金を入れるとカーリースの支払い総額を抑えられるため、審査に通る可能性がアップします。

対処法④連帯保証人を付けて申し込む

4つめの対処法は、「連帯保証人を付けて申し込む」です。

連帯保証人を付けると、カーリースは申し込み者が月額を支払えなくなった場合でも、連帯保証人に支払いを請求できます。カーリース会社や信販会社からすると契約のリスクを軽減できるため、審査に通りやすい。

カーリースの審査に落ちてしまった人は、連帯保証人を付けて申し込むといいでしょう。

対処法⑤他のカーリースの審査に申し込む

5つめの対処法は、「他のカーリースに申し込む」です。

カーリースの審査基準は、信販会社によって異なります。カーリースごとに提携している信販会社は違うため、「A社では審査に落ちたけどB社では審査に通った」というケースは往々にしてあります。

そのため、カーリースの審査に落ちてしまっても諦めず、他のカーリースの審査に申し込んでみてください。

対処法⑥事故情報が消えるのを待って申し込む

6つめの対処法は、「事故情報が消えるのを待って申し込む」です。

信用情報に事故情報(延滞や債務整理など)が記録されていると、カーリースの審査に通るのは難しい。事故情報とは、次のようなものです。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録されます。3ヶ月以上の返済・支払いの延滞は異動情報(金融事故/金融トラブル)として5年間登録されます。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、異動情報として信用情報機関に5年間登録されます。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、異動情報として信用情報機関に5年間または7年間登録されます。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、異動情報として信用情報機関に5年間登録されます。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、異動情報として信用情報機関に5年間登録されます。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、異動情報として信用情報機関に5年間登録されます。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、異動情報として信用情報機関に5年間登録されます。 |

過去にこれらの行為によって信用情報に傷がついていると、カーリースの審査に通りにくくなります。自分の信用情報がどのように登録されているかは、信用情報機関に情報開示を請求できます。

※情報開示には500〜1,000円の手数料がかかる

対処法⑦勤続年数が1年を超えるのを待って申し込む

7つめの対処法は、「勤続年数が1年を超えるのを待って申し込む」です。

カーリースの審査で評価されやすい勤続年数は、勤続1年以上です。勤続1年以上の人は、勤続1年未満の人に比べて支払い能力が高いと判断されやすい。

そのため、「もうすぐで勤続1年を迎える」という人は、勤続年数が1年を超えるのを待ってから申し込むといいでしょう。

\審査に通りやすい&業界最安級のカーリース/

おわりに

本記事で紹介した内容をまとめます。

<審査が甘いカーリース5社おすすめランキング>

- 1位|

リースナブル

- 2位|

ニコノリ

- 3位|

- 4位|オリックスカーリース

- 5位|

KINTO

<カーリースの審査がマイカーローンより甘い理由>

- 理由①カーリースは車を貸し出すサービスだから

- 理由②リース契約中の車が担保になるから

- 理由③残価設定で月額を抑えられるから

- 理由④カーリースは総量規制の対象外だから

<審査が甘いカーリースを見分けるポイント>

- ポイント①自社基準で審査(自社審査)を行っている

- ポイント②複数の信販会社と提携している

<審査が甘いカーリースでチェックされる項目>

- 審査項目①本人または配偶者の年収

- 審査項目②勤務先に関する情報

- 審査項目③資産の有無

- 審査項目④金融機関からの借り入れ状況

- 審査項目⑤信用情報(クレヒス)の状態

<審査が甘いカーリースの審査に通るポイント>

- ポイント①収入に対して現実的な車種・契約プランを選ぶ

- ポイント②頭金を入れて支払い総額を抑える

- ポイント③連帯保証人を付ける

- ポイント④借り入れはできる限り返済しておく

<審査が甘いカーリースに落ちた時の対処法>

- 対処法①グレードを下げて申し込む

- 対処法②オプションを減らして申し込む

- 対処法③頭金を入れて申し込む

- 対処法④連帯保証人を付けて申し込む

- 対処法⑤他のカーリースの審査に申し込む

- 対処法⑥事故情報が消えるのを待って申し込む

- 対処法⑦勤続年数が1年を超え

「カーリースは審査が甘い」は事実ですが、100%審査に通る保証はないことを覚えておいてください。本記事で紹介したカーリース5社は審査が比較的甘いため、審査通過が不安な人はぜひ申し込んでみてください。

\審査に通りやすい&業界最安級のカーリース/