信用回復ローンは気になりつつも、「怪しいサービスなのでは?」と不安を持っている人は多い。ブラック(信用情報に傷がある人)でもローンを組むことができるため、怪しいと感じるのは当然の気持ちだ。

まず結論を述べると、信用回復ローンは怪しいサービスではない。ローン返済やカード支払いの延滞によって信用情報を傷つけた人でも、法定金利の範囲で車の購入代金を借り入れられる。また、れっきとしたローンサービスであるため、コツコツ返済することで傷付けた信用を回復できる。

一般的なマイカーローンの審査に通らず困っている人にとって、信用回復ローンはまさに救済的なサービスだ。

本記事では、そんな信用回復ローンのを徹底解説している。メリット・デメリット、利用時に注意すべき点、おすすめのサービスまで紹介するため、信用回復ローンが気になっている人は、ぜひ参考にしてほしい。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンとは?サービスが増えている背景

信用回復ローンというサービス名を、「ここ1年以内で初めて聞いた」という人は多いだろう。それもそのはず、信用回復ローンはここ数年で一気に増えている。その背景にあるのが、「マイカーローンの審査に落ちる人の数」と「マイカーローン市場の拡大」だ。ここでは、信用回復ローンの仕組みを整理し、サービスが増えている背景を紹介する。

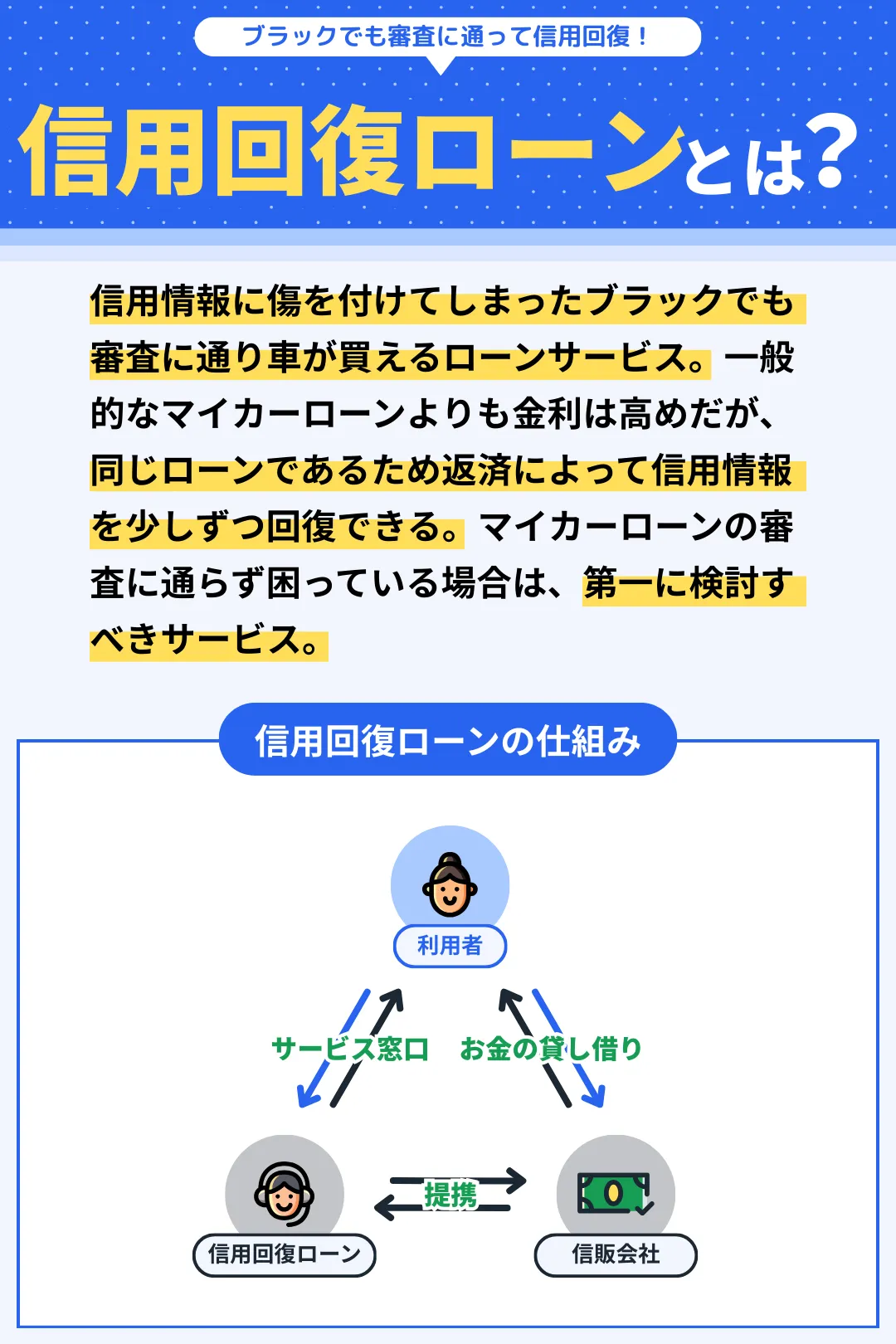

信用回復ローンはブラック向けのローンサービス

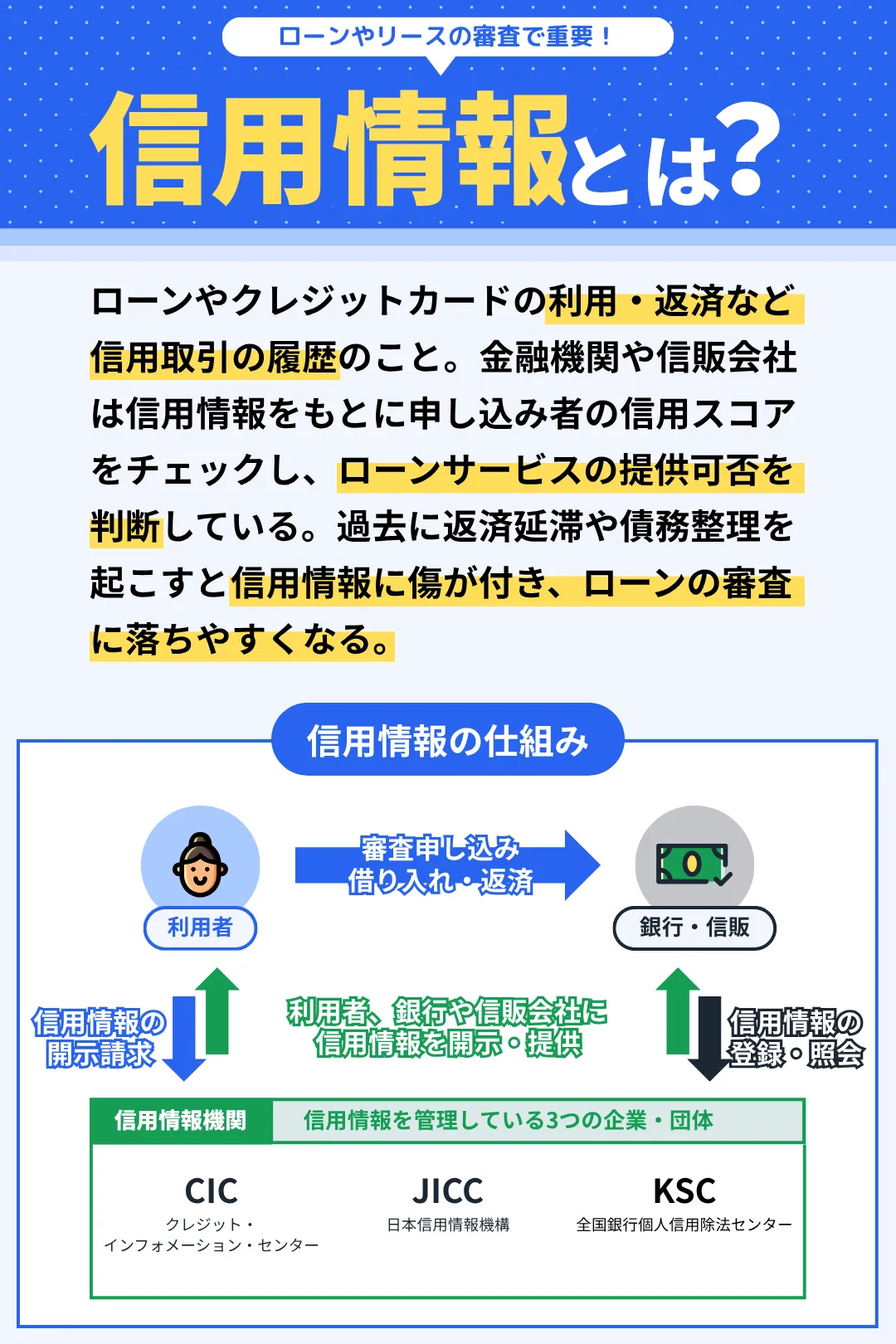

信用回復ローンの特徴をシンプルに説明すると、「ブラック向けのローンサービス」と言える。ブラックとは、ローン返済やカード支払いを延滞したり、任意整理や自己破産などを行ったりして、信用情報に傷を付けてしまった人のことだ。

信用情報に一度傷を付けてしまうと、一般的なマイカーローンの審査に落ちやすくなる。ローン審査に通るかどうかは信用度(信用スコア)が極めて重要であり、信用情報に傷が付いている人は、銀行や信販会社からの信用度がかなり低い。したがって、銀行が提供しているマイカーローンはもちろんのこと、新車・中古車販売店のマイカーローンの審査に落ちやすい状態にある。

そんなブラックでも審査に通り、車を買える可能性があるのが信用回復ローンだ。信用回復ローンは一般的なマイカーローンよりも金利を高めに設定することで、貸し倒れリスクを抑え、ローンサービスを提供している。ブラックが車を買う場合、真っ先に検討すべきサービスが信用回復ローンだ。

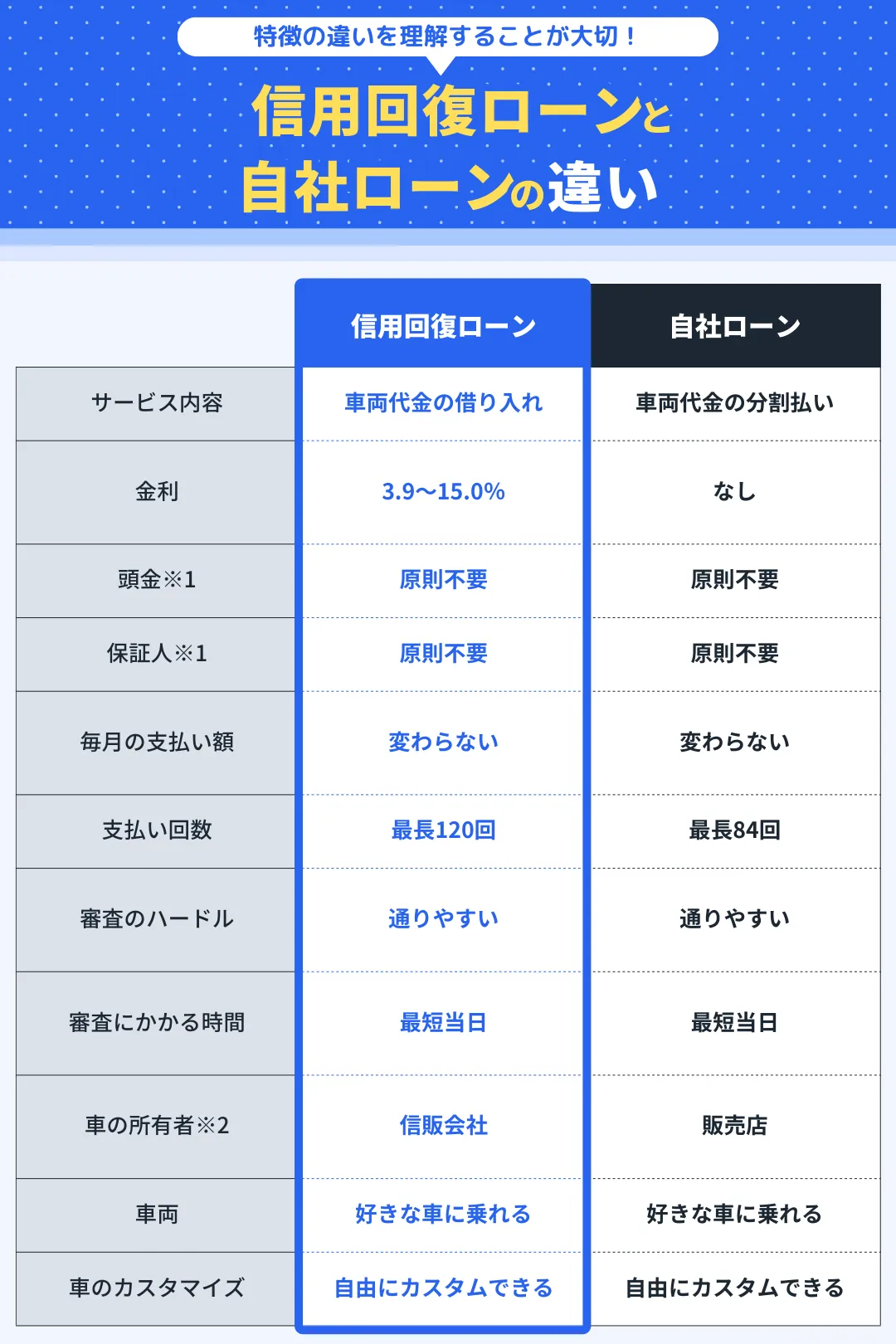

信用回復ローンと自社ローンの違い

信用回復ローンと同じように、ブラック向けに提供されているサービスが「自社ローン」だ。自社ローンとは中古車販売店が提供している分割払いサービスであり、正確にはローンサービスではない。信用回復ローンと自社ローンの違いを以下にまとめる。

\信用回復ローンと自社ローンの違い/

※1 審査状況や購入する車の車種や代金により頭金または保証人を求められる場合がある

※2 ローンまたは分割払いの返済終了後は名義変更を行うことで車の所有権を自分に移転できる

2つのサービスの大きな違いは、金利の有無と返済実績が残るかどうかだ。信用回復ローンの金利は3.9〜15.0%が相場であり、金利に応じた利息(実質的な手数料)が発生する。自社ローンには金利がないため、一見すると信用回復ローンよりも安く利用できると受け取れる。

しかし、自社ローンは金利の代わりに分割手数料がかかる。分割手数料は毎月の支払い額に加算されるか、車両代金に組み込まれているため、実際は信用回復ローンよりも支払い総額が高くなるケースがほとんどだ。

また、信用回復ローンの返済は信用情報として記録されるが、自社ローンは記録されない。これは非常に大きな違いであり、信用回復ローンならコツコツ返済を続けることで、傷付けた信用を少しずつ回復できる。信用回復ローンを完済する頃には、信用が大きく回復し、さまざまなローン審査を有利に進められる。

一方で、自社ローンにはそうしたメリットはない。利用者と中古車販売店の直接契約になるため、いくら返済しても、それが信用情報として記録されることはない。つまり、自社ローンを利用しても信用回復にはつながらない。

信用回復ローンのサービスが増えている背景

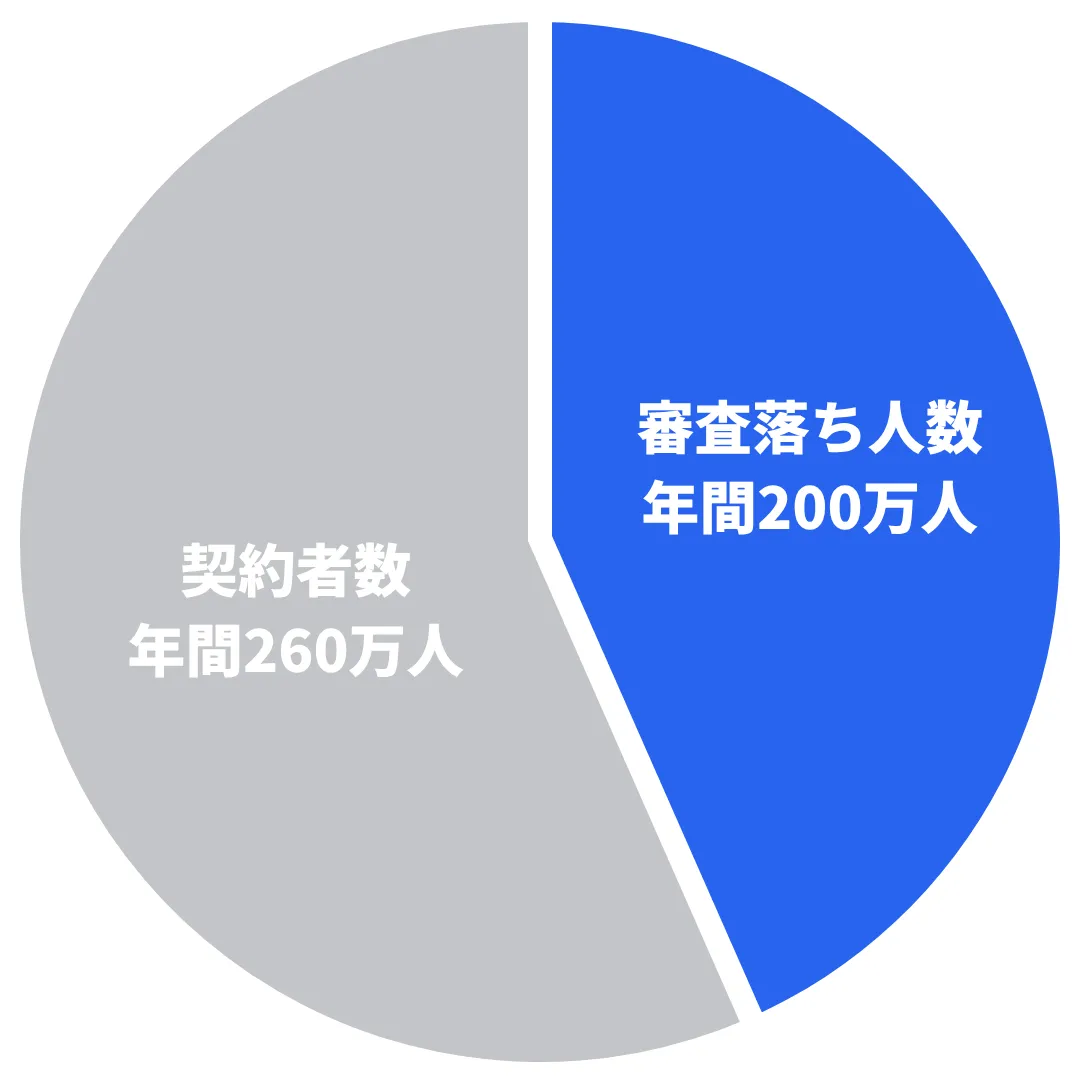

ここ数年で、信用回復ローンなどブラック向けのサービスが急増している。その背景にあるのが、「マイカーローンの審査に落ちる人の数」と「マイカーローン市場の拡大」だ。マイカーローンの審査に落ちる人は、年間200万人と言われている。

\マイカーローンの年間審査落ち人数/

年間200万人という市場規模は、非常に大きく魅力的なものだ。また、「車を買えずに困っている人」の助けになるサービスであるため、社会貢献につながる。そこに目を付けた中古車販売店や信販会社が提携し、信用回復ローンを提供している。

また、日刊自動車新聞の記事によれば、マイカーローン市場は右肩上がりで拡大している。2024年度の信用供与額(ローンとして貸し付けた金額)は5兆6,617億4,400万円であり、これは飲料業界の市場規模よりも大きい額だ。

以上の2つの背景が重なったことにより、ここ数年で信用回復ローンなどブラック向けのサービスが急増する結果となった。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンは怪しい?やばい?

信用回復ローンを利用する際に、気になるのが「怪しい」「やばい」といった声だ。「クレジットカードの現金化みたいにグレーなサービスなんじゃないの?」という意見もある。しかし、結論から言って信用回復ローンは怪しいサービスでもやばいサービスでもない。ここでは、信用回復ローンが怪しい・やばいと言われる理由や、それが誤解である根拠を紹介する。

信用回復ローンが怪しい・やばいと言われる理由

信用回復ローンが怪しい・やばいと言われる理由は、以下の2つだ。

- ブラック向けにサービスを提供している

- 一般的なマイカーローンよりも金利が高い

これらは紛れもない事実だ。信用回復ローンはブラック向けにサービスを提供しており、しかも一般的なマイカーローンよりも金利が高めに設定されている。

しかし、信用回復ローンは法定金利の範囲でサービスを提供しており、法外な金利が設定されることはあり得ない。ほとんどの信用回復ローンは上現金利が15.0%であり、15.0%を超えて貸し付けるサービスがあるなら、それはもはや信用回復ローンではなく詐欺サービスであるため、決して利用してはいけない。

また、ブラック向けのサービスだからといって怪しい・やばいわけではない、ということを強調しておきたい。ブラックには「お金にルーズ=怪しい・やばい」というイメージがあるが、ブラックになる理由は人それぞれだ。

不況のあおりや自然災害、特殊な家庭事情などにより、泣く泣くブラックになる人も多い。信用回復ローンは、そうした人でも車を買える数少ない選択肢であり、生活必需品である車を手に入れられる救済的なサービスだ。

信用回復ローンが怪しい・やばいサービスではない根拠

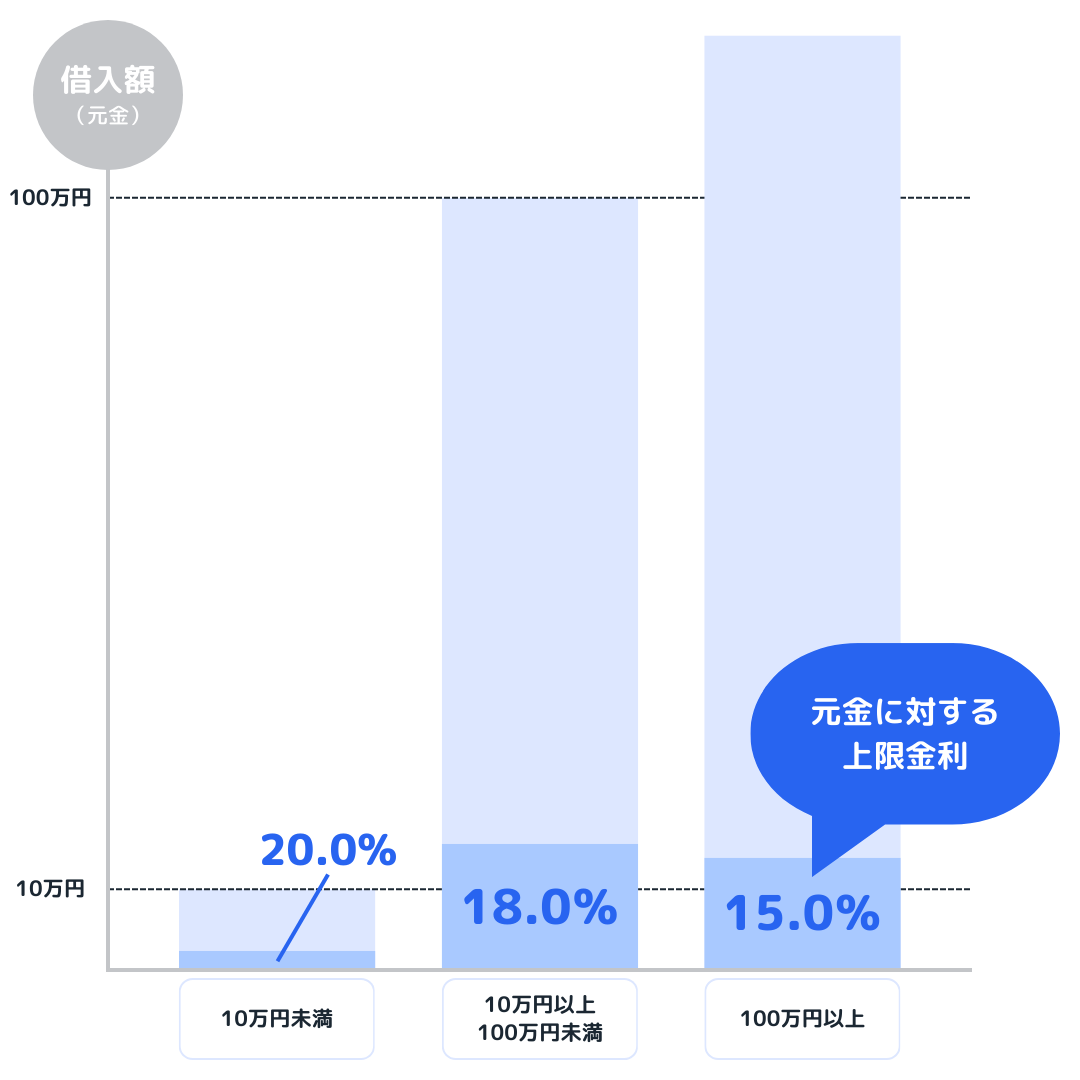

まず、信用回復ローンは法定金利の範囲でサービスが提供されている。具体的な法定金利については、以下を参考にしてほしい。

\法律で決められた上限金利/

ほとんどの信用回復ローンは、上限金利を15.0%に設定している。たとえば、業界大手のクルマテラスの金利範囲は「3.9〜15.0%」だ。一般的なマイカーローンよりも金利は高めだが、大手消費者金融の金利よりも低い。

\大手消費者金融の金利/

| 消費者金融 | 金利 |

| アイフル | 3.0〜18.0% |

| アコム | 3.0〜18.0% |

| プロミス | 4.5〜17.8% |

| レイク | 4.5〜18.0% |

| SMBCモビット | 3.0〜18.0% |

また、審査結果によっては一般的なマイカーローンに近い金利で利用できることもある。信用回復ローンは比較的新しいサービスであるため、怪しい・やばいと言われがちだが、実際は違うことを知っておいてもらいたい。

以下の記事はクルマテラスを取り上げたものだが、信用回復ローンが怪しい・やばいと言われる理由と、それが誤解である根拠をより詳しく紹介している。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンの支払い額はいくら?金利別にシミュレーション

信用回復ローンを利用する際に最も気になる点は、「支払い額はいくらになるのか?」だ。そこで、ここでは支払い額のシミュレーション結果を金利別に紹介する。

※ クルマテラスの金利範囲3.9〜15.0%を参考、利息は「車両代金(残高)×金利÷12」で簡易的に計算

\金利3.9%で200万円の車を買った場合/

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

| 1 | 36,742円 | 30,242円 | 6,500円 | 1,969,758円 |

| 2 | 36,742円 | 30,340円 | 6,402円 | 1,939,418円 |

| 3 | 36,742円 | 30,439円 | 6,303円 | 1,908,979円 |

| 中略 | ||||

| 59 | 36,742円 | 36,504円 | 238円 | 36,680円 |

| 最終回 | 36,742円 | 36,680円 | 119円 | 0円 |

| 累計 | 2,204,520円 | 2,000,000円 | 204,577円 | − |

\金利5.5%で200万円の車を買った場合/

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

| 1 | 38,202円 | 29,035円 | 9,167円 | 1,970,965円 |

| 2 | 38,202円 | 29,168円 | 9,034円 | 1,941,796円 |

| 3 | 38,202円 | 29,302円 | 8,900円 | 1,912,494円 |

| 中略 | ||||

| 59 | 38,202円 | 37,854円 | 348円 | 38,050円 |

| 最終回 | 38,224円 | 38,050円 | 174円 | 0円 |

| 累計 | 2,292,142円 | 2,000,000円 | 292,142円 | − |

\金利7.8%で200万円の車を買った場合/

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

| 1 | 40,361円 | 27,361円 | 13,000円 | 1,972,639円 |

| 2 | 40,361円 | 27,539円 | 12,822円 | 1,945,100円 |

| 3 | 40,361円 | 27,718円 | 12,643円 | 1,917,382円 |

| 中略 | ||||

| 59 | 40,361円 | 39,841円 | 520円 | 40,146円 |

| 最終回 | 40,330円 | 40,146円 | 184円 | 0円 |

| 累計 | 2,421,629円 | 2,000,000円 | 421,629円 | − |

\金利9.0%で200万円の車を買った場合/

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

| 1 | 41,516円 | 26,516円 | 15,000円 | 1,973,484円 |

| 2 | 41,516円 | 26,715円 | 14,801円 | 1,946,769円 |

| 3 | 41,516円 | 26,915円 | 14,601円 | 1,919,854円 |

| 中略 | ||||

| 59 | 41,516円 | 40,900円 | 616円 | 41,260円 |

| 最終回 | 41,449円 | 41,260円 | 189円 | 0円 |

| 累計 | 2,490,893円 | 2,000,000円 | 490,893円 | − |

\金利12.0%で200万円の車を買った場合/

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

| 1 | 44,488円 | 24,488円 | 20,000円 | 1,975,512円 |

| 2 | 44,488円 | 24,733円 | 19,755円 | 1,950,779円 |

| 3 | 44,488円 | 24,980円 | 19,508円 | 1,925,799円 |

| 中略 | ||||

| 59 | 44,488円 | 43,611円 | 877円 | 44,120円 |

| 最終回 | 44,322円 | 44,120円 | 202円 | 0円 |

| 累計 | 2,669,114円 | 2,000,000円 | 669,114円 | − |

\金利15.0%で200万円の車を買った場合/

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

| 1 | 47,579円 | 22,579円 | 25,000円 | 1,977,421円 |

| 2 | 47,579円 | 22,861円 | 24,718円 | 1,954,560円 |

| 3 | 47,579円 | 23,147円 | 24,432円 | 1,931,413円 |

| 中略 | ||||

| 59 | 47,579円 | 46,411円 | 1,168円 | 47,067円 |

| 最終回 | 47,283円 | 47,067円 | 216円 | 0円 |

| 累計 | 2,854,444円 | 2,000,000円 | 854,444円 | − |

金利が低いほど利息が安く、支払い額も安くなる。そのため、信用回復ローンを利用するなら金利が低いサービスを選ぶのが鉄則だ。数ある信用回復ローンの中で、金利が最も低いのは業界大手のクルマテラスであり、下限金利は他社よりも1.1%低い。したがって、信用回復ローンを利用するなら、クルマテラスの仮審査にまず申し込むのがおすすめだ。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンを利用する7つのメリット

信用回復ローンには、下記のようなメリットがある。

- 1. ブラックでもローンを組んで車が買える

- 2. ローンサービスだから信用を回復できる

- 3. 低めの金利で利用できることもある

- 4. 最大120回払いの長期返済にも対応してる

- 5. 頭金・保証人は原則不要で利用できる

- 6. 販売店に足を運ばなくても車が買える

- 7. 中古車の中から好きな車を自由に選べる

ここでは、信用回復ローンの各メリットを詳しく紹介するため、サービスを利用するかどうかの判断材料にしてほしい。

1. ブラックでもローンを組んで車が買える

信用情報に傷を付けてしまったブラックは、一般的なマイカーローンの審査に落ちやすい。

銀行や信販会社からの信用度が著しく低下しているためだ。ちなみに、信用情報を傷付けブラックになる行為には、次のようなものがある。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は事故情報として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、事故情報として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、事故情報として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、事故情報として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、事故情報として信用情報機関に5年間登録される。 |

信用情報に一度傷を付けると、その記録は5〜7年間は消えない。つまり、5〜7年間は一般的なマイカーローンの審査に落ちやすく、ローンを組んで車を買うことが難しい。残された選択肢は「現金一括払い」か「高額な自社ローンを利用する」のどちらかだ。

一方、信用回復ローンならブラックでも審査に通るため、ローンを組んで車を買える。一般的なマイカーローンよりも金利は高めだが、それでも高額な自社ローンを利用するよりも支払い額が安くなるケースが多い。

2. ローンサービスだから信用を回復できる

信用回復ローンのサービス実態は、一般的なマイカーローンとなんら変わらない。ローンを組み車を購入し、借り入れた金額に利息を加えて毎月返済していく。そのため、信用回復ローンの返済実績は信用情報に記録される。

信用情報は、ローン返済やカード支払いの延滞、任意整理や自己破産などを行うと傷が付く。一方で、ローンを組んで返済実績が記録されれば、それは良質な信用情報を積み上げることになる。コツコツ返済を続けることで、数年後には信用を大きく回復できるのだ。

しかし、ブラックは一般的なマイカーローンの審査に落ちやすいため、信用を回復するためのスタートラインに立つことすら難しい。そこで信用回復ローンを利用すれば、ブラックでもローンを組んで車を購入でき、返済実績はしっかりと信用情報に記録される。

信用回復ローンの返済を終える頃には信用情報からブラックとしての記録が消え、コツコツ返済を続けたことで信用を大きく回復できる。これが、信用回復ローンで信用が回復する仕組みでありメリットだ。

3. 低めの金利で利用できることもある

信用回復ローンの金利は、一般的なマイカーローンよりも高い。以下に、銀行系・信販系マイカーローン、信用回復ローン、残クレ(残価設定型ローン)の金利相場をまとめる。

\マイカーローンの金利相場/

| 銀行系 | 信販系 | 信用回復 | 残クレ | |

| 金利相場 | 1.0〜4.5% | 3.9〜9.0% | 3.9〜15.0% | 2.9〜6.0% |

| 支払回数 | 3〜120回 | 3〜84回 | 3〜120回 | 24〜60回 |

| 残価設定 | なし | なし | なし | あり |

| 審査基準 | 厳しい | 比較的甘い | 甘い | 比較的甘い |

| 審査スピード | 1週間以上 | 最短当日 | 最短30分 | 最短当日 |

| 車の所有権 | 自分 | 信販会社 | 信販会社 | 信販会社 |

| 頭金 | 1〜3割程度 | 1〜3割程度 | 原則不要 | 1〜3割程度 |

| 保証人 | 審査結果に応じて | 審査結果に応じて | 原則不要 | 審査結果に応じて |

※ 一般的なサービス内容であり特定のローン商品について説明するものではない

このように信用回復ローンの金利は高めだが、比較的低い金利で利用できることもある。以下は、業界大手のクルマテラスの公式サイトから引用したものだ。

Q. 金利は高いですか?

A. お客様の与信状況により変動がございますので個別にご回答させていただきますが、3.9%〜15.0%の範囲内で、一般的なマイカーローンに近い金利でのご案内をご尽力させていただいております。自社ローンの様に高額な手数料が発生する事はございませんので、ご安心下さい。(クルマテラスより)

クルマテラスの金利は「3.9〜15.0%」で業界最低水準であり、さらに「一般的なマイカーローンに近い金利でのご案内〜」と公式サイトで説明している。実際に、銀行系マイカーローンほどではないが、信販系マイカーローンと同水準の金利で利用できることがある。

「どうせ金利が高いから」と諦めるのではなく、まずは信用回復ローンの審査を受けて、自分に適用される金利を知ることが大切だ。

4. 最大120回払いの長期返済にも対応してる

ローンを組んで車を購入する際に気になるのは、「毎月の負担額はいくらになるか?」だろう。車の維持にはガソリン代や駐車場代、定期的なメンテナンス費用、2年ごとの車検費用、毎年の自動車税などさまざまな維持費がかかる。これらの維持に加えてローンを返済していくため、毎月の負担額は少ないほど嬉しい。

ローンの毎月の負担額を減らす方法は、「安い中古車を選ぶ」か「ローンの返済回数を増やす」のどちらかだ。安い中古車を選ぶのは、車の選択肢が狭まり、状態の悪い車しか選べない可能性があるため避けたい方法だ。

となれば、ローンの返済回数を増やす方法が現実的だ。幸いにも、信用回復ローンは銀行系マイカーローンのように、最大120回払い(10年払い)の長期返済に対応している。ローンの支払い回数を増やすことで、毎月の負担額を下げられる。以下に、支払い回数ごとの毎月の負担額をまとめる。

\支払い回数・金利ごとの毎月の負担額目安/

| 3.9% | 5.5% | 7.8% | 9.0% | 12.0% | 15.0% | |

| 12回払い | 170,208円 | 171,673円 | 173,791円 | 174,902円 | 177,697円 | 180,516円 |

| 24回払い | 86,760円 | 88,191円 | 90,272円 | 91,369円 | 94,146円 | 96,973円 |

| 36回払い | 58,959円 | 60,391円 | 62,488円 | 63,599円 | 66,248円 | 69,330円 |

| 48回払い | 45,068円 | 46,512円 | 48,638円 | 49,770円 | 52,667円 | 55,661円 |

| 60回払い | 36,742円 | 38,202円 | 40,361円 | 41,516円 | 44,488円 | 47,579円 |

| 72回払い | 31,199円 | 32,675円 | 34,871円 | 36,051円 | 39,100円 | 42,290円 |

| 84回払い | 27,245円 | 28,740円 | 30,973円 | 32,178円 | 35,305円 | 38,593円 |

| 96回払い | 24,285円 | 25,798円 | 28,070円 | 29,300円 | 32,505円 | 35,890円 |

| 108回払い | 21,988円 | 23,519円 | 25,830円 | 27,085円 | 30,368円 | 33,848円 |

| 120回払い | 20,154円 | 28,157円 | 24,054円 | 25,355円 | 28,694円 | 32,266円 |

※ 車両代金200万円を借り入れた場合の目安であり、実際の負担額は車両代金やローンの契約内容によって異なる場合がある

このように、支払い回数を増やすほど毎月の負担額は少なくなる。ただし、支払い回数を増やすと支払い総額も増えるため、その点に注意しつつ支払い回数を決めよう。

5. 頭金・保証人は原則不要で利用できる

信用回復ローンと同じブラック向けのサービスである自社ローンは、頭金・保証人を求められるケースが多い。頭金は車両代金の1〜3割が相場だ。200万円の車を購入する場合、20〜60万円のまとまった資金が必要になる。保証人(連帯保証人)は重い責任を伴うため、依頼できる人は少ない。このように、ブラック向けのサービスは利用のハードルが高い。

一方で、信用回復ローンは一般的なマイカーローンと同じローンサービスであり、「信用」を担保として貸し付けを行っている。そのため頭金を設定するかどうかは利用者の自由であり、基本的に保証人不要で利用できる。ブラック向けのサービスでも利用のハードルが低いのも、信用回復ローンの大きなメリットだ。

6. 販売店に足を運ばなくても車が買える

信用回復ローンを利用する流れは、以下のとおりだ。

信用回復ローンは、中古車販売店と信販会社が提携しているサービスであり、中古車販売店が窓口となって車探しや審査申し込みを行ってくれる。そのため、販売店に足を運ばなくても車を買えるのも大きなメリットだ。

信用回復ローンを取り扱っている中古車販売店が自宅付近にない人も、日々忙しく販売店に足を運ぶ時間がない人も、仮審査申し込みから契約までオンラインで完結できる。納車時は、販売店に車を直接取りに行くことも、陸送を依頼することもできる。

仮審査申し込みから契約までの詳しい流れについては、本記事の信用回復ローンの仮審査申し込みから納車までの流れで紹介している。

7. 中古車の中から好きな車を自由に選べる

信用回復ローンの多くは、実店舗を構えている中古車販売店が信販会社の提携によって提供されているサービスだ。そのため、中古車販売店が抱えている在庫車両から乗りたい車を選ぶのが基本となる。

ただし、信用回復ローンによっては注文販売(オークション)にも対応している。オークションサイトに登録されている数万台の中古車の中から、希望に合った車を探せるため選び放題だ。中古車選びのポイントについては、本記事の信用回復ローンで中古車を選ぶときのポイントで紹介している。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンを利用する5つのデメリット

信用回復ローンはメリットの多いサービスだが、下記のようなデメリットもある。

- 1. 一般的なマイカーローンよりも金利が高め

- 2. ローン審査に落ちることもある

- 3. GPS端末を車に取り付けることがある

- 4. 完済するまで車は自分名義にならない

- 5. 返済不能になるリスクがある

ここでは各デメリットを詳しく紹介するため、メリット・デメリットのどちらも把握した上で、信用回復ローンを利用するかどうかを判断してほしい。

1. 一般的なマイカーローンよりも金利が高め

信用回復ローンの金利は、一般的なマイカーローンの金利よりも高い。

\マイカーローンの金利相場/

| 銀行系 | 信販系 | 信用回復 | 残クレ | |

| 金利相場 | 1.0〜4.5% | 3.9〜9.0% | 3.9〜15.0% | 2.9〜6.0% |

| 支払回数 | 3〜120回 | 3〜84回 | 3〜120回 | 24〜60回 |

| 残価設定 | なし | なし | なし | あり |

| 審査基準 | 厳しい | 比較的甘い | 甘い | 比較的甘い |

| 審査スピード | 1週間以上 | 最短当日 | 最短30分 | 最短当日 |

| 車の所有権 | 自分 | 信販会社 | 信販会社 | 信販会社 |

| 頭金 | 1〜3割程度 | 1〜3割程度 | 原則不要 | 1〜3割程度 |

| 保証人 | 審査結果に応じて | 審査結果に応じて | 原則不要 | 審査結果に応じて |

※ 一般的なサービス内容であり特定のローン商品について説明するものではない

信用回復ローンはブラック向けのサービスであるため、「貸し倒れ(受け取るはずの代金を回収できないこと)」のリスクがある。このリスクにより、信用回復ローンは金利を高めに設定せざるを得ない。

「一般的なマイカーローンよりも金利が高め」というデメリットは、信用回復ローンを利用する上で避けられないものと覚えておこう。ただし信用回復ローンによっては、一般的なマイカーローンに近い金利でサービスを提供できるよう努力している。そうした信用回復ローンを選ぶことで、比較的低い金利で車を買うことが可能だ。

信用回復ローンのおすすめについては、本記事の信用回復ローンのおすすめ5社比較ランキングで紹介しているため、参考にしてほしい。

2. ローン審査に落ちることもある

信用回復ローンはブラック向けのサービスであり、一般的なマイカーローンに比べて審査に通りやすい。たとえば、業界大手のクルマテラスの審査通過率は90%であり、一般的なマイカーローンに比べるとかなり高い通過率だ。

しかし、信用回復ローンといえど審査通過率は100%ではない。信用情報の状態や、年収・勤続年数などの条件によっては、審査に落ちることもある。誰でも利用できるわけではないため、その点に注意しておこう。

ちなみに、信用回復ローンの審査に通るためには「支払い能力があること」を証明する必要がある。具体的なポイントについては、本記事の信用回復ローンの審査項目と通過のポイントで紹介している。

3. GPS端末を車に取り付けることがある

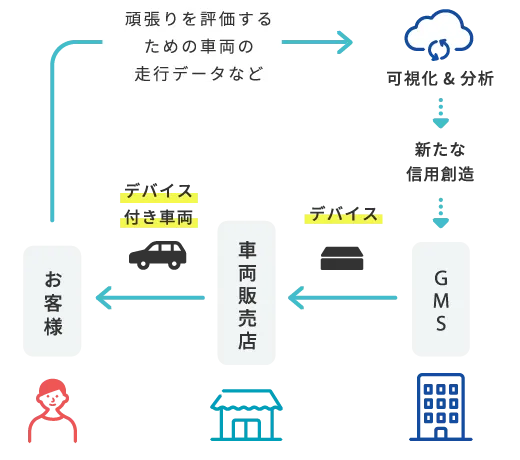

信用回復ローンでは、信販会社の判断によってGPS端末(MCCS)を車に取り付けることがある。GPS端末を車に取り付けることにより、遠隔でのエンジン制御が可能になる。

\GPS端末(MCCS)の仕組み/

GPS端末を車に取り付ける理由は、「ローン返済の未払いが発生しても車の価値を落とさずに回収するため」だ。信用回復ローンにおいて車は担保であり、ローン返済の未払いが発生した場合は、信販会社が車を引き上げる(回収する)可能性がある。

GPS端末を車に取り付けたからといって、走行データが監視されるわけではない。走行データは個人情報として開発元のGMS社が厳重に管理しており、あくまでも「ローン返済の未払いが発生したときの保険」として車に取り付けられるものだ。ローン返済を終えたら、GPS端末は当然取り外すことができる。

\実際のGPS端末(MCCS)/

しかし、GPS端末を車に取り付けることに抵抗を感じる人もいるだろう。したがって、信用回復ローンのデメリットのひとつに数えられる。

4. 完済するまで車は自分名義にならない

信用回復ローンは、利用者の信用情報に加えて、車を担保として信販会社からお金を借り入れるローンサービスだ。そのため、車検証の所有者名義は信販会社であり、ローン返済を終えるまで自分名義に変更することはできない。つまり、ローン返済を終えるまでは「信販会社の車を使わせてもらっている」という形式になる。

完済するまで車が自分名義にならないのは、信用回復ローンのデメリットのひとつだ。しかし、車が自分名義にならないのは、実は信用回復ローンだけではない。新車・中古車販売店が提供している信販系マイカーローン(ディーラーローン)や残クレ(残価設定型ローン)も、信用回復ローンと同じようにローン返済を終えるまで車が自分名義にならないローンサービスだ。

初めから車が自分名義になるローンサービスは、銀行系マイカーローンと多目的ローン(銀行等が提供する使用目的を問わないローンサービス)の2つだけだ。

5. 返済不能になるリスクがある

信用回復ローンは、一般的なマイカーローンに比べて金利が高い。したがって、一般的なマイカーローンに比べて返済不能になるリスクがある。では、マイカーローンの返済不能率(デフォルト率)はどれくらいか?

世界3大格付け会社のひとつであるフィッチ・レーティング社によれば、2025年3月における日本のマイカローンの返済不能率は、「0.4%」とされている。つまり、マイカーローンを利用して車を購入した人のうち、250人に1人は返済不能に陥っている計算だ(フィッチ・レーティング社のレポートより)。

信用回復ローンの返済不能率は、0.4%より高いと考えられる。返済不能に陥ると、信用情報に新しい傷が付き、信用回復が難しくなる。また、任意整理や自己破産などのリスクも高まるため、信用回復ローンは計画的に利用することが大切だ。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンはこんな人におすすめのサービス

信用回復ローンは、下記のいずれかに該当する人におすすめのサービスだ。

- ローン返済やカード支払いを延滞したことがある

- 任意整理や自己破産などを経験したことがある

- 非正規雇用者・個人事業主で金融機関からの信用が低い

それぞれ詳しく紹介していく。

ローン返済やカード支払いを延滞したことがある

ローン返済やカード支払いを延滞したことがある人は、信用情報に傷が付いている可能性が高い。一度信用情報に傷が付くと、5〜7年間はブラックとしての傷が消えないため、一般的なマイカーローンの審査に落ちやすい。

とはいえ、車は生活必需品のひとつだ。「ローンを組めないのに車が故障してしまった」など、困った状況に陥っている人は多い。そんなときこそ信用回復ローンを利用しよう。

信用回復ローンなら、ローン返済やカード支払いを延滞したことがある人でも審査に通り、車を買える。また、れっきとしたローンサービスであるため、返済実績は信用情報として記録され、信用を少しずつ回復できる。

任意整理や自己破産などを経験したことがある

任意整理や自己破産などを経験したことがある人は、信用情報に極めて重い傷が付いている状態だ。一般的なマイカーローンの審査に落ちる可能性は非常に高く、車を手に入れるのに苦労するだろう。

そのため、任意整理や自己破産などを経験したことがある人の多くは、格安中古車を現金一括払いで購入するか、中古車販売店の自社ローンを利用している。

格安中古車のほとんどは事故車や過走行車であり、故障発生率が高い。納車後に多額の修理費用がかかり、結果として損をするケースは多い。また、自社ローンは信用回復ローンよりも支払い額が高い。悪質な中古車販売店を選んでしまった場合、事故車や過走行車を相場の1.5〜2倍の価格で売り付けられるケースもある。

このように、格安中古車や自社ローンはリスクがあるため、任意整理や自己破産などを経験したことがある人にも信用回復ローンの利用がおすすめだ。たとえば、業界大手のクルマテラスの審査通過率は90%と高く、任意整理や自己破産を経験した人でも審査に通っている実績がある。

非正規雇用者・個人事業主で金融機関からの信用が低い

非正規雇用者・個人事業主で金融機関からの信用が低い人は、一般的なマイカーローンの審査に落ちやすい。どちらも収入が不安定であるため、正社員に比べると銀行や信販会社からの信用度が低いのだ。

一方で、信用回復ローンなら非正規雇用者・個人事業主でも、審査に通り車を買える可能性がある。しかも、信用情報に傷がなければ、一般的なマイカーローンに近い金利で利用できるかもしれない。

たとえば、業界大手のクルマテラスの金利範囲は「3.9〜15.0%」であり、業界最低水準の金利だ。信用情報に傷を付けていない人なら、低金利での利用に期待が持てる。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンの仮審査申し込みから納車までの流れ

ここでは、業界大手の信用回復ローンであるクルマテラスを参考に、仮審査申し込みから納車までの流れを紹介する。いずれのサービスでも大体の流れは変わらないため、信用回復ローンを利用する際の参考にしてほしい。

1. 公式サイトにアクセスする

まずは、クルマテラスの公式サイトにアクセスしよう。

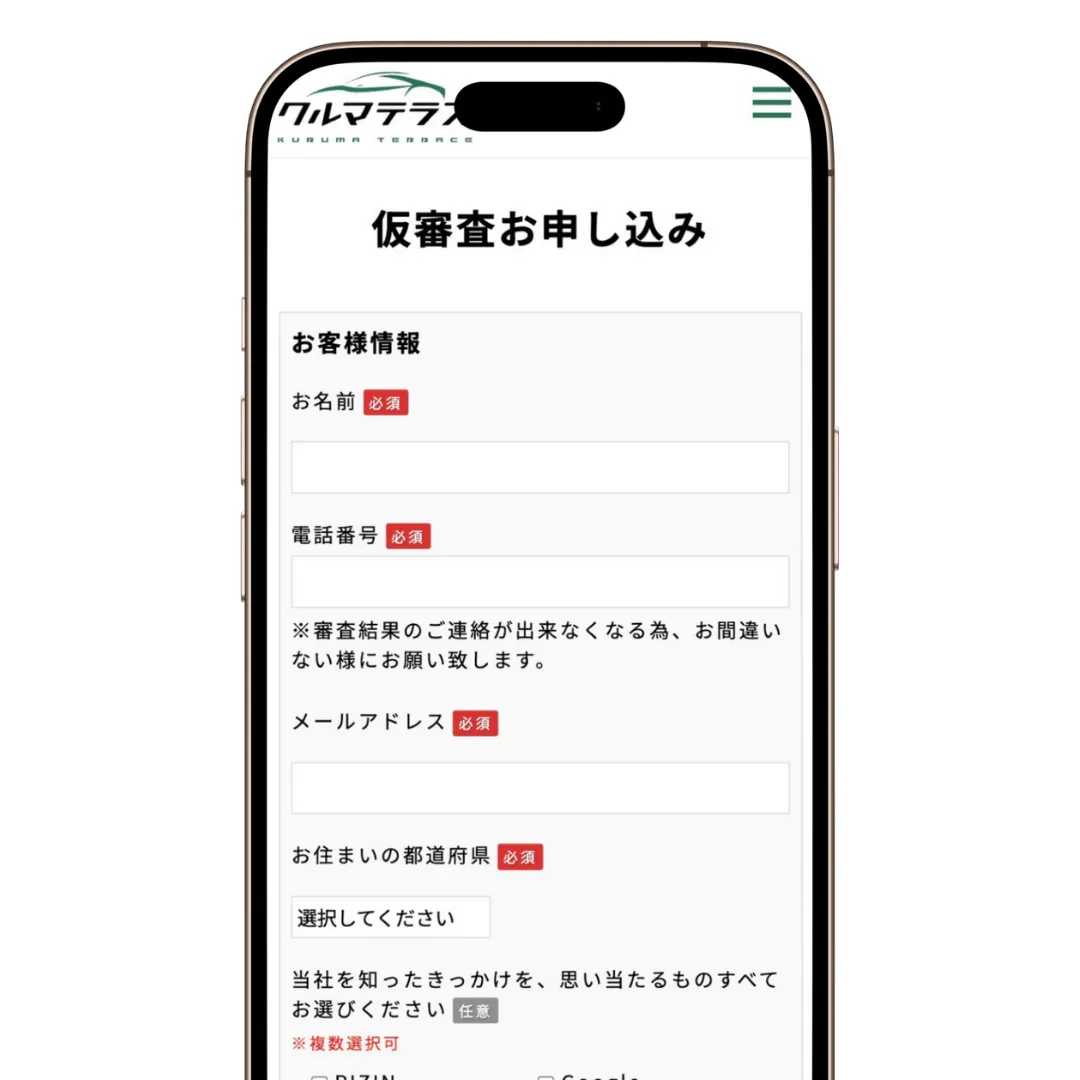

2. 仮審査フォームに入力する

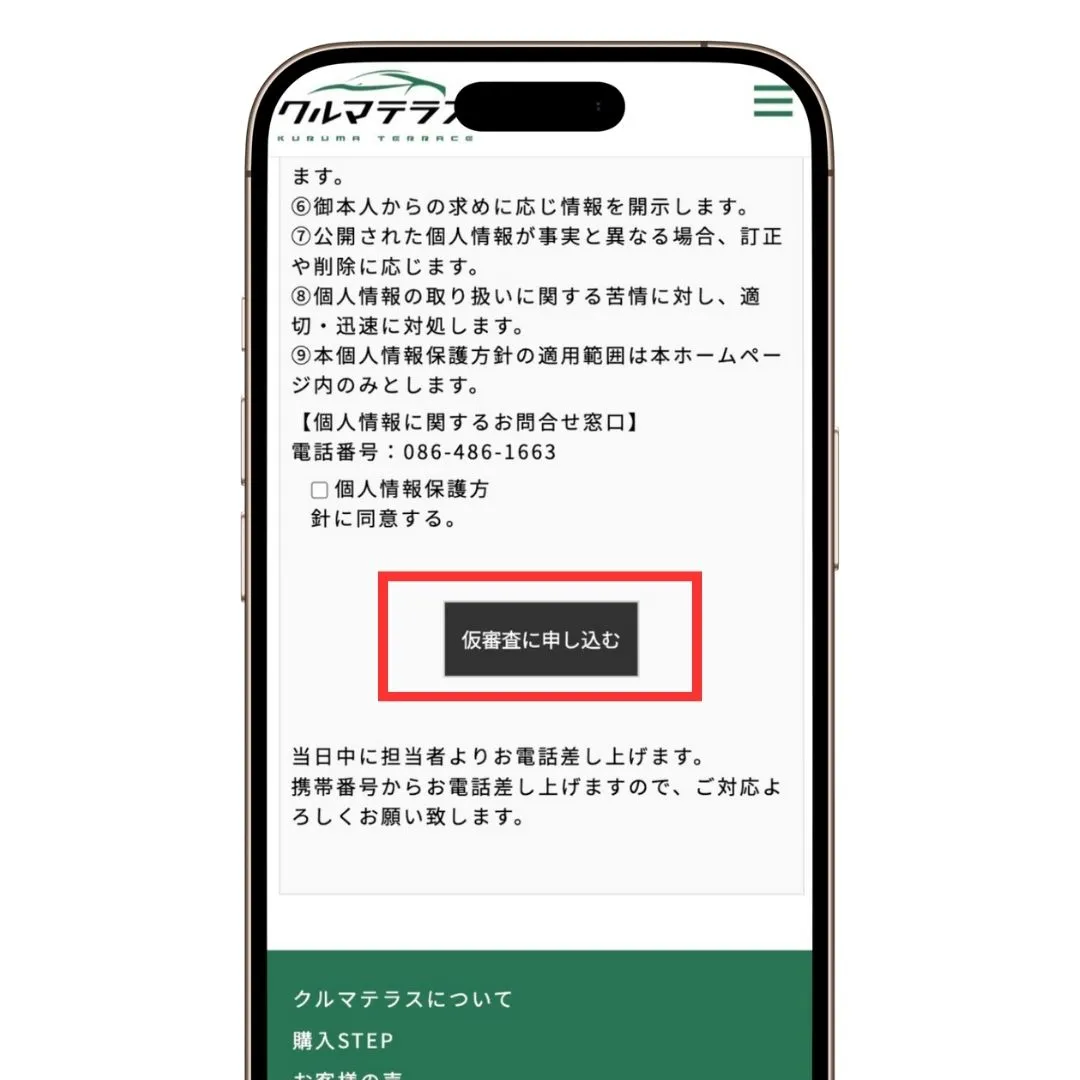

画面下に表示されている「まずは30秒で仮審査」ボタンを押して、仮審査フォームに移動しよう。

仮審査フォームでは、次の情報入力が必要だ。

- 氏名

- 電話番号

- メールアドレス

- 都道府県

乗りたい車種が決まっている人や審査などに対して質問がある人は、「質問・要望」を記載しておくとその後の対応がスムーズだ。必要な情報を入力したら、個人情報保護方針に同意してから「仮審査に申し込む」ボタンを押そう。

以上で仮審査の申し込みは完了だ。

3. 希望車種などを担当者と相談する

仮審査に通過すると、希望車種などを担当者と相談することになる(主にLINEでやり取り)。クルマテラスの担当者は「親切・丁寧」という評判が多いので、乗りたい車種についての希望があれば、遠慮なく相談してほしい。担当者が希望に合った車種を探してくれるので、気になる車種を見つけよう。

4. 本審査に申し込む

購入したい車などが決まったら、本審査に移行する。本審査とは一般的に、提携している信販会社が実施する審査のことだ。本審査に通過すれば晴れて審査通過となり、ローン契約を結ぶことができる。

5. 成約(契約)

本審査に通過した人は成約(契約)に進む。ここで初めて、自分に適用される金利が決まるので、金利や返済総額がいくらになるのかなど、しっかりとチェックしよう。内容に納得できれば成約(契約)を結ぼう。

6. 希望日に納車される

車を購入するにあたって、車庫証明などの提出を求められる。必要書類についてはクルマテラスの担当者がしっかり案内してくれるので、指示にしたがって書類を用意しよう。あとは希望日に車が納車されるのを待つだけだ。

納車は「自宅納車」と「店舗納車」のどちらかを選べる。自宅納車の場合は陸送費用がかかるため、どれくらいの費用がかかるか商談時に確認しておこう。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンで中古車を選ぶときのポイント

信用回復ローンで中古車を選ぶときは、下記のポイントを押さえよう。

- ボディタイプ

- 車種・グレード

- 走行距離

- 年式(初度登録)

- 修復歴の有無

- 外観

- 内装

- 足回り

- 電気系統

- エンジンルーム

- タイヤの状態

- 整備記録

- 保証内容

これらのポイントをしっかりと押さえることで、希望に合った車を手に入れられる。各ポイントを詳しく紹介するため、中古車選びの参考にしてほしい。

ボディタイプ

車の使用目的やライフスタイルからボディタイプを決めよう。街乗りメインなら軽自動車やコンパクトカー、レジャーにも使用するならSUVやミニバンがおすすめ。

車種・グレード

同じボディタイプでも車種やグレードによってデザインが大きく異なる。気になる車種・グレードを事前にピックアップしておこう。選択肢を広げるために、2つ以上の車種を候補にしよう。

走行距離

走行距離が長いほど中古車価格は安くなるが、故障リスクが高くなる。理想は5万km以内。予算的に難しければ6〜10万kmの中古車をチェックしよう。

年式(初度登録)

高年式(年式が新しい)ほど状態がよく、中古車価格も高くなる。走行距離とのバランスにもよるが、10年以内に初度登録された中古車がおすすめ。初度登録から13年を過ぎると、自動車税・自動車重量税が高くなるため注意。

修復歴の有無

事故によって足回りやフレームを修理すると、中古車査定表に「修復歴あり」と記される。修復歴のある車は故障リスクが高いため、基本的には避けるべき。中古車査定表がない販売店は信用性が低いため注意しよう。

外観

キズやヘコみ、板金や塗装跡がないかを細かくチェックしよう。状態の良い外観が理想だが、反対にある程度のキズやヘコみがある中古車なら大幅な値下げ交渉も可能だ。

内装

車内のニオイやシートに付着した汚れ・キズ・破れなど、くまなくチェックしよう。内装は人が直接触れる部分であるため、ニオイや汚れなど一定のマイナス要素があることを前提に、どの程度受け入れられるかが大切なポイントだ。

足回り

運転席の足元や車体の裏側をチェックし、サビや目立つキズ・汚れがないかをチェックしよう。サビがある場合は水没車や、塩害・雪害の影響を受けている可能性が高いため要注意。

電気系統

エンジンのかかり具合、メーターや各種ランプが正常に点灯するかどうか、ワイパー、ナビ操作、エアコンの利き具合など、電気系統もしっかりとチェック。電気系統は運転の安全性や快適性に大きく関わるため、不備があれば納車前にしっかり整備してもらおう。

エンジンルーム

オイルが滲んだり垂れたりしていないかをチェック。前日に雨が降ったわけでもないのに、エンジンルーム内が不自然に濡れている場合は要注意。

タイヤの状態

タイヤの溝の深さ、ヒビ割れや劣化がないかをチェック。タイヤの溝は1.6mm以上が車検基準であるため、基準に満たない場合は新品タイヤに交換してもらおう。

整備記録

整備記録がある場合は、定期的にメンテナンスが施されているかをチェック。1年に1回以上の整備記録があれば、一定の状態が保たれていると考えられる。

保証内容

納車後の保証内容は販売店によって異なるため、重要なチェックポイントのひとつ。保証内容が曖昧な販売店の場合は、最低でも3ヶ月(走行距離3,000km以内)の保証を確約してもらおう。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンの審査項目と通過のポイント

信用回復ローンはブラック向けのサービスだが、100%審査に通るわけではない。そこで、信用回復ローンの審査項目と通過のポイントを紹介する。これを参考に、信用回復ローンの審査にぜひトライしてみてほしい。

信用回復ローンの審査基準

一般的なマイカーローンの審査では、信用情報の状態や収入の安定性、勤続年数などの項目を審査し、貸し付けるか否かを総合的に判断している。いくつかの審査項目の中で特に重要なのは、やはり信用情報の状態だ。

ローン返済やカード支払いの延滞、任意整理や自己破産などを行って信用情報に傷を付けてしまった場合、審査落ちの可能性はグンと高くなる。

一方で、信用回復ローンの審査では、信用情報の状態はもちろんのこと、収入の安定性や勤続年数などの項目も審査している。ただし、一般的なマイカーローンの審査に比べると、信用情報の状態はそこまで重視されていない。

重視されるのは「現在の支払い能力」であり、信用情報の状態に関係なく、毎月の支払いを行うに十分かつ安定した収入があれば、ブラックでも審査に通る可能性は高い。

信用回復ローンの審査に通るポイント

信用回復ローンの審査に通るポイントは2つある。

1つめのポイントは、「嘘の情報を申告しない」ことだ。信用回復ローンはローンサービスであるため、審査の際は申込者の信用情報の状態をチェックしている。このとき、収入額などで嘘の情報を申告していると、虚偽情報だとバレる可能性が非常に高い。そのため、信用回復ローンを利用する際は、嘘の情報を申告せず、正しい情報をしっかりと申告しよう。

そして2つめのポイントは、「収入に対して現実的な車を選ぶ」ことだ。ローンサービスを利用する際の返済比率(年収に対する毎月の支払い額の目安)の目安は、25〜40%である。たとえば、年収200万円に対して返済比率25%なら、毎月の支払い額の目安は42,000円(100円切り捨て)となる。

返済比率を25〜40%に収めなければ、信用回復ローンの審査に落ちる可能性が高くなる。そのため、信用回復ローンで購入する車を選ぶ際は、返済比率を意識し、収入に対して現実的な車を選ぼう。 参考までに、年収に対する毎月の支払い額の目安をまとめた。

\マイカーローンの返済比率と毎月の支払い額の目安/

| 年収額 | 返済比率 | 月間返済額の目安 |

| 200万円 | 25% | 42,000円 |

| 250万円 | 30% | 63,000円 |

| 300万円 | 〃 | 75,000円 |

| 350万円 | 〃 | 87,000円 |

| 400万円 | 35% | 117,000円 |

| 450万円 | 〃 | 130,000円 |

| 500万円 | 〃 | 146,000円 |

| 550万円 | 〃 | 160,000円 |

| 600万円 | 〃 | 175,000円 |

| 650万円 | 〃 | 189,000円 |

| 700万円 | 〃 | 204,000円 |

| 800万円 | 〃 | 233,000円 |

| 900万円 | 〃 | 262,000円 |

| 1000万円 | 〃 | 291,000円 |

※ 月間返済額の目安=年収額×返済比率÷12ヶ月

以上のポイントを押さえた上で、信用回復ローンの審査にトライしてみよう。

\業界大手&業界最低金利の信用回復ローン/

信用回復ローンのおすすめ5社比較ランキング

それでは、信用回復ローンのおすすめ5社比較ランキングを紹介する。信用回復ローンを利用する際は、業界大手かつ業界最低金利でサービスを提供しているクルマテラスから優先的に検討しよう。

1. クルマテラス|業界大手&業界最低金利

おすすめポイント

- 大手信用回復ローンだから安心して利用できる

- 金利範囲が「3.9〜15.0%」と明示されている

- 最大437部品の3ヶ月間修理無料保証つき

取扱い車種 :全メーカー、全車種

金利(年率):3.9〜15.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://kuruma-terrace.com/

※ 3ヶ月間修理無料保証は契約前の申し込み必須

クルマテラスは、業界最大規模のサービスと業界最低水準の金利により、すべての人におすすめできる信用回復ローンだ。金利範囲は「3.9〜15.0%」であり、公式サイトでは「一般的なマイカーローンに近い金利で案内する」と説明されている。

金利が高いことがネックになりやすい信用回復ローンだが、クルマテラスなら他社よりも低金利で利用できる可能性がある。また、注文販売(オークション)にも対応しているため、数万台の中古車の中から希望に合った車を見つけやすいのも大きなメリットだ。

販売スタッフはオンライン商談のプロであるため、クルマテラスの店舗に足を運ぶ必要はなく、仮審査申し込みから契約までオンラインで完結する。審査結果は最短30分で届くため、車を買えずに困っているなら、まずはクルマテラスの仮審査に申し込んでみよう。

2. 自社ローンの窓口|最大5社の一括審査

おすすめポイント

- 20秒で仮審査に通るかどうかがわかる

- 最大5社の信用回復ローンに一括審査依頼ができる

- 大手から地域密着型店舗まで提携多数

おすすめ度 :★★★★★

取扱い車種 :全メーカー、全車種

金利(年率):加盟店舗により異なる

支払い回数 :加盟店舗により異なる

頭金・保証人:原則不要

公式サイト :https://carhoo.co.jp/

自社ローンの窓口は、最大5社の信用回復ローン・自社ローンから一括で仮審査結果を受け取れるサービスだ。業界大手のクルマテラスや準大手のスリークロスが加盟しており、その他にも全国の中古車販売店が多数加盟している。

自社ローンの窓口を利用すれば、「自分にローンを組ませてくれる販売店」を効率よく見つけることができる。クルマテラスに加えて自社ローンの窓口を利用すれば、業界大手を含めた最大6社の信用回復ローンに同時に申し込めるため、おすすめのサービスだ。

貴重な時間を無駄にしないために、クルマテラスだけでなく自社ローンの窓口も利用してみよう。

3. スリークロス|審査通過率95%

おすすめポイント

- 信用回復ローンの審査通過率95%

- 自社ローンも取り扱っている

- 一定期間の無料修理保証期間つき

取扱い車種 :全メーカー、全車種

金利(年率):5.0〜20.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://www.threecross.co.jp/

※ 無料修理保証の具体的な期間はスリークロスの担当者に確認

スリークロスは、大阪市を中心に信用回復ローンを全国展開しているサービスだ。審査通過率は95%と非常に高いため、もしもクルマテラスの審査に落ちてしまった場合は、スリークロスの審査にトライしてみよう。

金利は「5.0〜15.0%」の範囲で決まるため、クルマテラスよりも金利は高めだ。しかし、審査通過率が非常に高いため、クルマテラスの次の手段として検討してほしい。

ちなみに、スリークロスはランキング2位である自社ローンの窓口に加盟している。自社ローンの窓口を利用すれば、スリークロスから仮審査結果を受け取れる可能性があるため、まずは自社ローンの窓口を利用してみよう。

4. ファイントラスト|輸入車の取り扱いあり

おすすめポイント

- GPS端末を取り付けるから審査に通りやすい

取扱い車種 :全メーカー、全車種

金利(年率):公式サイトに情報なし

支払い回数 :公式サイトに情報なし

頭金・保証人:原則不要

公式サイト :https://mobiloan.jp/

ファイントラストは、春日井市に本社を構える中古車販売店および信用回復ローン提供店舗だ。信用回復ローンはオンラインで全国提供しているため、自宅付近に店舗がなくても利用できる。

ファイントラストは車にGPS端末を車に取り付けることで、審査通過率を上げている。このため、業界大手のクルマテラスやスリークロスの審査に落ちた人でも、ファイントラストなら審査に通る可能性がある。

GPS端末を車に取り付けることに抵抗がなければ、ファイントラストの利用を検討してみてほしい。

5. モビローン|自社ローンの取り扱いもあり

おすすめポイント

- 自社ローンも取り扱っている

取扱い車種 :全メーカー、全車種

金利(年率):公式サイトに情報なし

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://mobiloan.jp/

モビローンは、信用回復ローンだけでなく自社ローンも取り扱っているサービスだ。そのため、信用回復ローンの審査に落ちても、自社ローンの利用を案内してもらえる。

モビローンが提供している自社ローンの審査通過率は99%であり、ほとんどの人は審査に通り車を買うことができる。ただし、信用回復ローンと比べると支払い額は高いため、自社ローンの利用は避けたいところだ。

「どうしても自社ローンしかない」という場合は、モビローンではなく業界大手のオトロンを利用しよう。オトロンなら業界内でも分割手数料が安く、金利5.7%のマイカーローンと同水準で車を買えることもある。

おわりに:信用回復ローンとはブラックにとっての救済的サービスである

本記事で紹介した内容をまとめる。

<信用回復ローンとは?>

- ブラックでも車を買えるローンサービス

- ローンだから返済実績が記録される

- コツコツ返済して信用を回復できる

- 怪しい・やばいサービスではない

- ブラックにとっての救済的サービス

<信用回復ローンのメリット>

- 1. ブラックでもローンを組んで車が買える

- 2. ローンサービスだから信用を回復できる

- 3. 低めの金利で利用できることもある

- 4. 最大120回払いの長期返済にも対応してる

- 5. 頭金・保証人は原則不要で利用できる

- 6. 販売店に足を運ばなくても車が買える

- 7. 中古車の中から好きな車を自由に選べる

<信用回復ローンのデメリット>

- 1. 一般的なマイカーローンよりも金利が高め

- 2. ローン審査に落ちることもある

- 3. GPS端末を車に取り付けることがある

- 4. 完済するまで車は自分名義にならない

- 5. 返済不能になるリスクがある

<信用回復ローンはこんな人におすすめ>

- ローン返済やカード支払いを延滞したことがある

- 任意整理や自己破産などを経験したことがある

- 非正規雇用者・個人事業主で金融機関からの信用が低い

<信用回復ローンの審査に通るポイント>

- 虚偽の情報を申告しない

- 収入に対して現実的な車を選ぶ

<信用回復ローンのおすすめ比較ランキング>

- 1. クルマテラス|業界大手&業界最低金利

- 2. 自社ローンの窓口|最大5社の一括審査

- 3. スリークロス|審査通過率95%

- 4. ファイントラスト|輸入車の取り扱いあり

- 5. モビローン|自社ローンの取り扱いもあり

信用回復ローンは、怪しい・やばいサービスではない。むしろ、信用情報に傷を付けてしまい、車を買えずに困っている人にとっての救済的サービスだ。

一般的なマイカーローンに比べると金利は高いが、れっきとしたローンサービスであるため、返済を通して信用を少しずつ回復できる。信用回復ローンの返済が終わる頃には、さまざまなローン審査に通りやすい信用情報を築けるだろう。

そんな信用回復ローンを利用するなら、まずは業界大手のクルマテラスを利用しよう。仮審査申し込みは1分で完了し、審査結果は最短30分で届く。業界最低金利のサービスを利用できるかどうか、確かめてみるためにも、クルマテラスの仮審査にトライしてほしい。

\業界大手&業界最低金利の信用回復ローン/