信用回復ローンは、返済延滞や破産の申し立てなどにより、信用情報がブラックになった人の救済的なローンサービスだ。一般的なマイカーローンの審査に落ちても、信用回復ローンなら審査に通る可能性がある。

本記事では、そんな信用回復ローンのおすすめ比較ランキングを紹介している。その中でも特におすすめの信用回復ローンは、以下の2社だ。

◼️金利が低い

◼️最大5社の一括仮審査

クルマテラスは大手信用回復ローンであり、他の信用回復ローンと比べて金利が低い。つまり、ローンの利息・支払い総額を抑えられるのが最大のメリットだ。

自社ローンの窓口は最大5社の一括仮審査に同時に申し込むことができる。自分に合った信用回復ローンを効率よく探すために利用しておきたいサービスだ。

まずは、これら2社の信用回復ローンへの申し込みを優先的に検討してみよう。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンおすすめ比較ランキング

それでは、総合的な信用回復ローンのおすすめ比較ランキングを紹介する。

1位|クルマテラス

おすすめポイント

- 大手信用回復ローンだから安心して利用できる

- 金利範囲が「3.9〜15.0%」と明示されている

- 最大437部品の3ヶ月間修理無料保証つき

取扱い車種 :全メーカー、全車種

金利(年率):3.9〜15.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://kuruma-terrace.com/

※ 3ヶ月間修理無料保証は契約前の申し込み必須

クルマテラスは、総合的なおすすめ度No.1の信用回復ローンだ。金利が「3.9〜15.0%」と公式サイトで明確に説明されており、他の信用回復ローンと比べても低い。

しかも、クルマテラスが取り扱っている中古車だけでなく、注文販売(オークション)による車の検索も可能だ。輸入車・高級車の納車実績もあるため、幅広い選択肢の中から好きな車種を選ぶことができる。

申し込みは1分程度で完了し、審査結果は最短当日に届く。まずは業界大手・低金利な信用回復ローンを利用可能かどうかを確かめてみよう。

2位|自社ローンの窓口

おすすめポイント

- 20秒で仮審査に通るかどうかがわかる

- 最大5社の自社ローンに一括審査依頼ができる

- 大手から地域密着店舗まで提携自社ローン多数

取扱い車種 :全メーカー、全車種

金利(年率):3.9〜15.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://carhoo.co.jp/

自社ローンの窓口は、最大5社の中古車販売店から仮審査結果を一括で受け取れるサービスだ。信用回復ローンを利用するときは、2社以上の仮審査に申し込み・比較し、自分に合ったサービスを選ぶことが大切である。

自社ローンの窓口を利用すれば、自分に合った信用回復ローンを効率よく探せるためおすすめだ。貴重な時間を無駄にしないためにも、クルマテラスの審査に申し込んだら、自社ローンの窓口で一括仮審査に申し込んでおこう。

3位|スリークロス

おすすめポイント

- 信用回復ローンの審査通過率95%

- 自社ローンも取り扱っている

- 一定期間の無料修理保証期間つき

取扱い車種 :全メーカー、全車種

金利(年率):5.0〜20.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://www.threecross.co.jp/

※ 無料修理保証の具体的な期間はスリークロスの担当者に確認

スリークロスは、大阪を中心に全国的なサービスを展開している信用回復ローンだ。審査通過率は「95%」と非常に高いため、ほとんどの人が信用回復ローンで車を手に入れている。

また、スリークロスはグループ全体で累計販売台数15,000台を超えている、実績のある信用回復ローンだ。ちなみに、スリークロスはランキング1位の自社ローンの窓口に加盟している。

自社ローンの窓口の仮審査に申し込めば、スリークロスを含め最大5社の中古車販売店から仮審査結果を受け取れるためおすすめだ。

4位|ファイントラスト

おすすめポイント

- GPS端末を取り付けるから審査に通りやすい

取扱い車種 :全メーカー、全車種

金利(年率):公式サイトに情報なし

支払い回数 :公式サイトに情報なし

頭金・保証人:原則不要

公式サイト :https://mobiloan.jp/

ファイントラストは、車にGPS端末を取り付けることで審査通過率をアップさせている信用回復ローンだ。車に取り付けたGPS端末は、遠隔でエンジンを制御できる。

未払いが発生すると遠隔でエンジンを制御し、停止措置を取れるため(安全に考慮した上で)、未払い防止になる。このため、審査通過率が高く、ブラックで審査通過に自信がない人におすすめの信用回復ローンだ。

GPS端末の取り付けに抵抗がなければ、ファイントラストの利用を検討してみよう。

5位|モビローン

おすすめポイント

- 自社ローンも取り扱っている

取扱い車種 :全メーカー、全車種

金利(年率):公式サイトに情報なし

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://mobiloan.jp/

モビローンは、離島も含めて全国的にサービスを提供している信用回復ローンだ。モビローンでは自社ローンも取り扱っているため、信用回復ローンの審査に落ちた場合でも、車を購入する選択肢が残っている。

ただし、他の信用回復ローンと比べて目立ったメリットはないため、基本的には自社ローンの窓口を利用し、クルマテラスやスリークロスから仮審査結果を受け取ろう。

簡単1分!クルマテラスで信用回復ローンの審査に申し込む方法

信用回復ローンを利用するなら、ランキング1位のクルマテラスにまず申し込もう。他の信用回復ローンと比べて金利が低く、大手としての安心感もある。

申し込みは5つの情報を入力するだけで完了し、最短翌日には審査結果が届く。審査通過率は97.9%と非常に高いため、ほぼ誰でも審査に通る可能性がある。

1. 公式サイトにアクセスする

まずは、クルマテラスの公式サイトにアクセスし、画面下に表示される「まずは30秒で仮審査」をタップしよう。

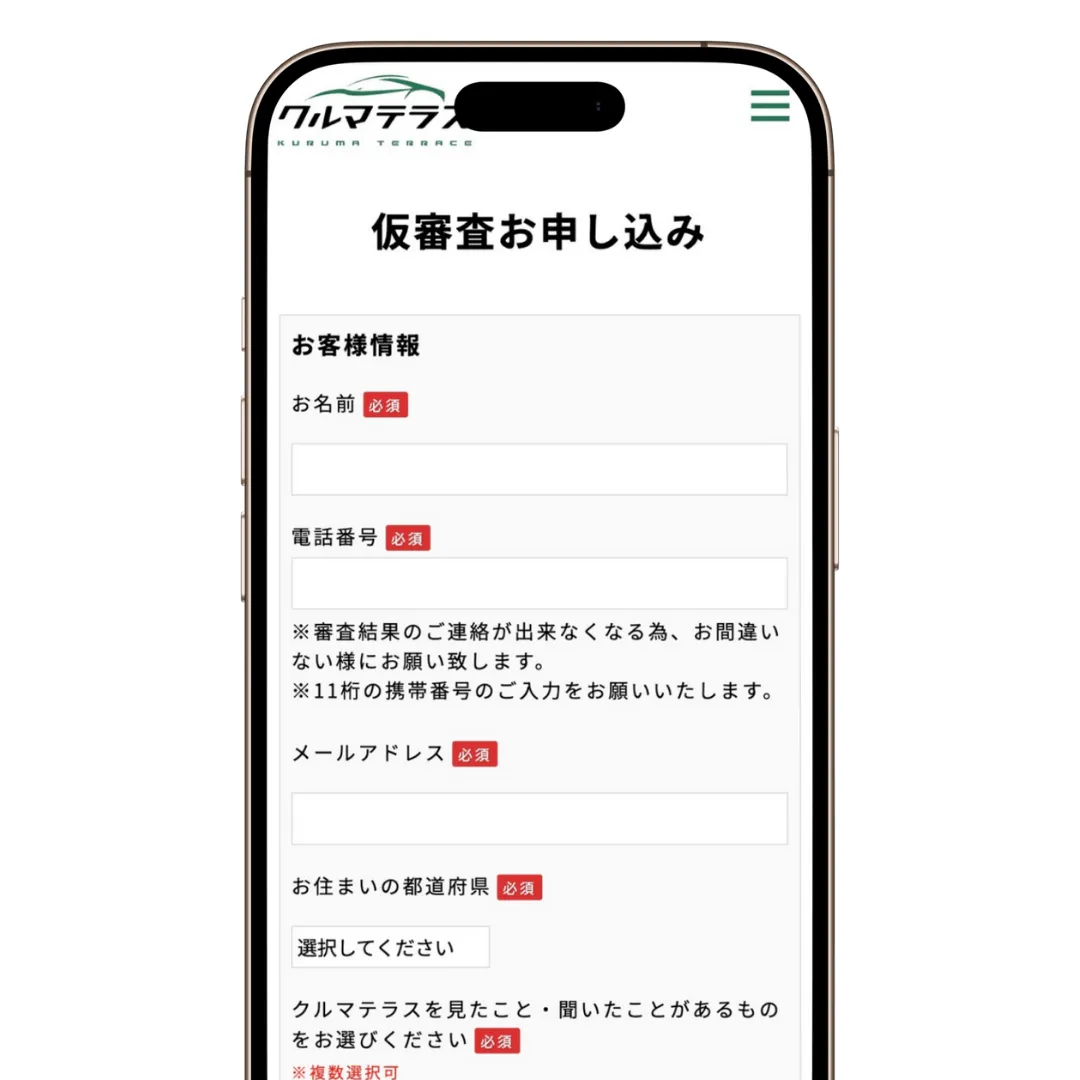

2. 仮審査フォームに入力する

仮審査の申し込み画面に移動したら、審査に必要な情報を入力・選択しよう。

<この画面で入力・選択する項目>

- 氏名

- 電話番号

- メールアドレス

- 住まいの都道府県

- クルマテラスを知ったきっかけ

乗りたい車種が決まっている人や審査などに対して質問がある人は、「質問・要望」欄に記載しておくとその後の対応がスムーズだ。

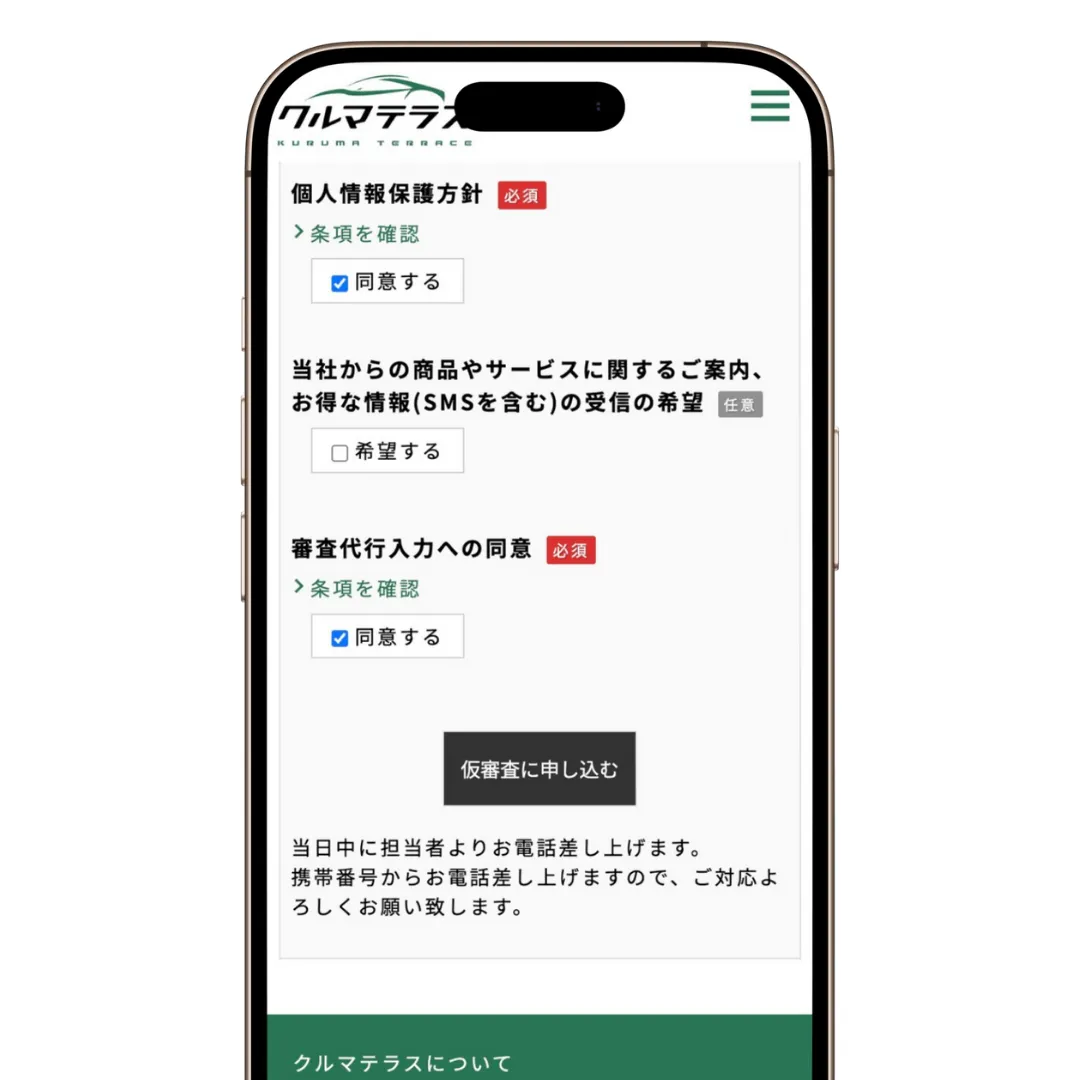

必要な情報を入力したら、個人情報保護方針と審査代行入力の同意にチェックを入れて「仮審査に申し込む」をタップしよう。

以上で仮審査の申し込みは完了だ。

3. 希望車種などを担当者と相談する

仮審査に通過すると、希望車種などを担当者と相談することになる。クルマテラスの担当者は「親切・丁寧」という評判が多いため、乗りたい車種についての希望があれば、遠慮なく相談してほしい。担当者が希望に合った車種を探してくれるので、気になる車種を見つけよう。

4. 本審査に申し込む

購入したい車などが決まったら、本審査に移行する。本審査とは一般的に、提携している信販会社が実施する審査のことだ。本審査に通過すれば晴れて審査通過となり、ローン契約を結べることになる。

5. 成約(契約)

本審査に通過した人は成約(契約)に進む。ここで初めて、自分に適用される金利が決まるため、金利や返済総額がいくらになるのかなど、しっかりとチェックしよう。内容に納得できれば成約(契約)を結ぼう。

6. 希望日に納車される

車を購入するにあたって、車庫証明などの提出を求められる。必要書類についてはクルマテラスの担当者がしっかり案内してくれるので、指示にしたがって書類を用意しよう。あとは希望日に車が納車されるのを待つだけだ。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンとは?

信用回復ローンとは、本来ならローン審査に落ちやすいブラック(信用情報の傷がある人)でも審査に通る可能性のあるローンサービスだ。また、信用回復ローンを利用し、毎月しっかりと返済していくことで信用情報を回復できる。

ここでは、信用回復ローンとは何かを紹介するので、「信用回復ローンってなに?」「信用情報ってどういう情報?」という人は参考にしてほしい。

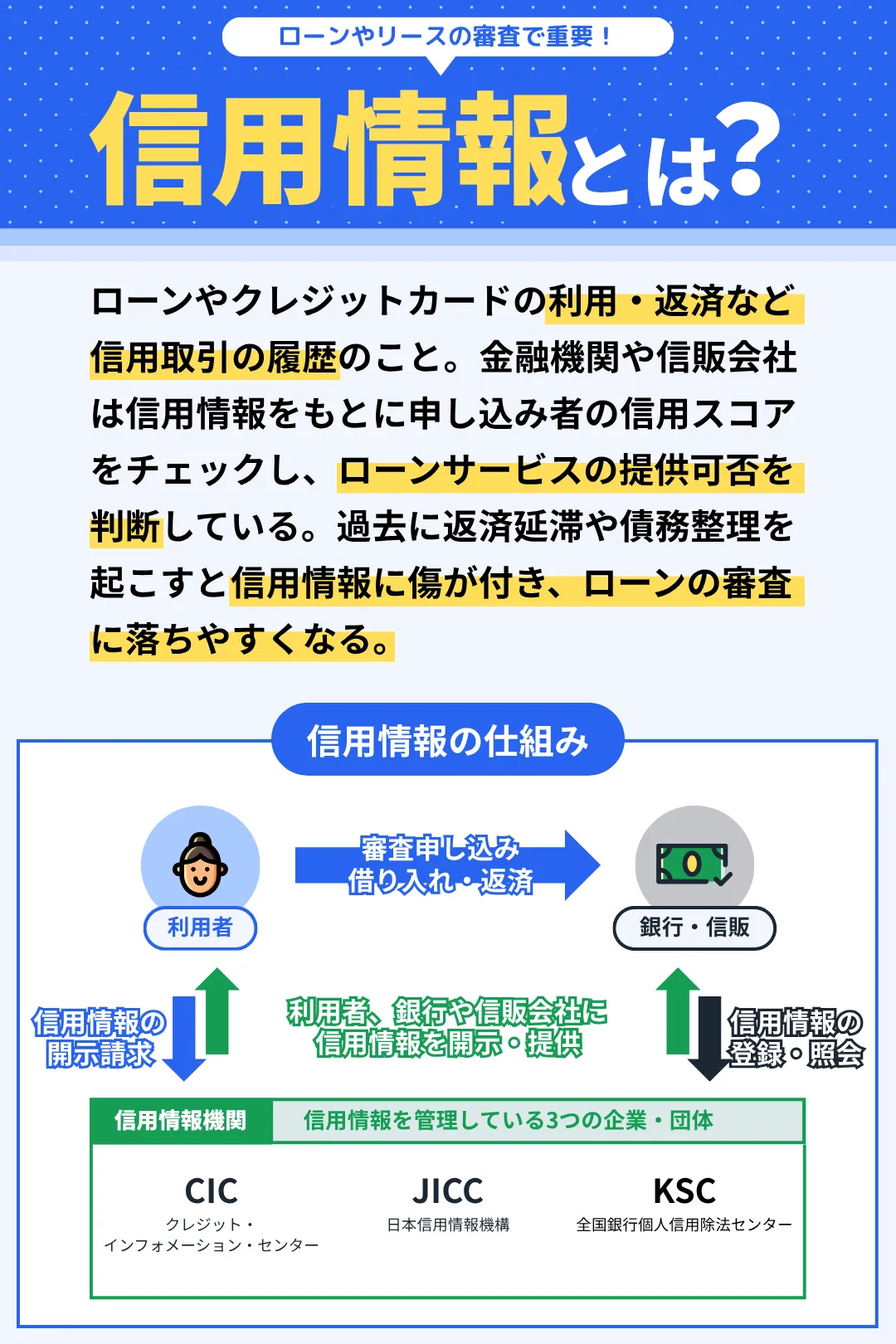

信用情報=ローン・クレジット利用の履歴

信用情報とは、ローンやクレジットの利用・返済・支払いといった、「信用取引の履歴」のことだ。信用情報は銀行や信販会社、クレジット会社を通じて、信用情報機関と呼ばれる企業・団体に記録されている。

3つの信用情報機関

- JICC(日本信用情報機構)

→主に消費者金融や審判会社が加盟 - CIC(クレジットインフォメーションセンター)

→主にクレジットカード会社が加盟 - KSC(全国銀行個人信用情報センター)

→全国の銀行や信用金庫などが加盟

銀行や信販会社、クレジット会社は、ローンやクレジットのサービス申し込みがあると、信用情報機関に申し込み者の信用情報を照会している。

その結果、信用情報に問題がなければローン審査にプラスの影響となり、審査に通りやすくなる。

返済延滞や破産申し立てなどで信用情報に傷がつく

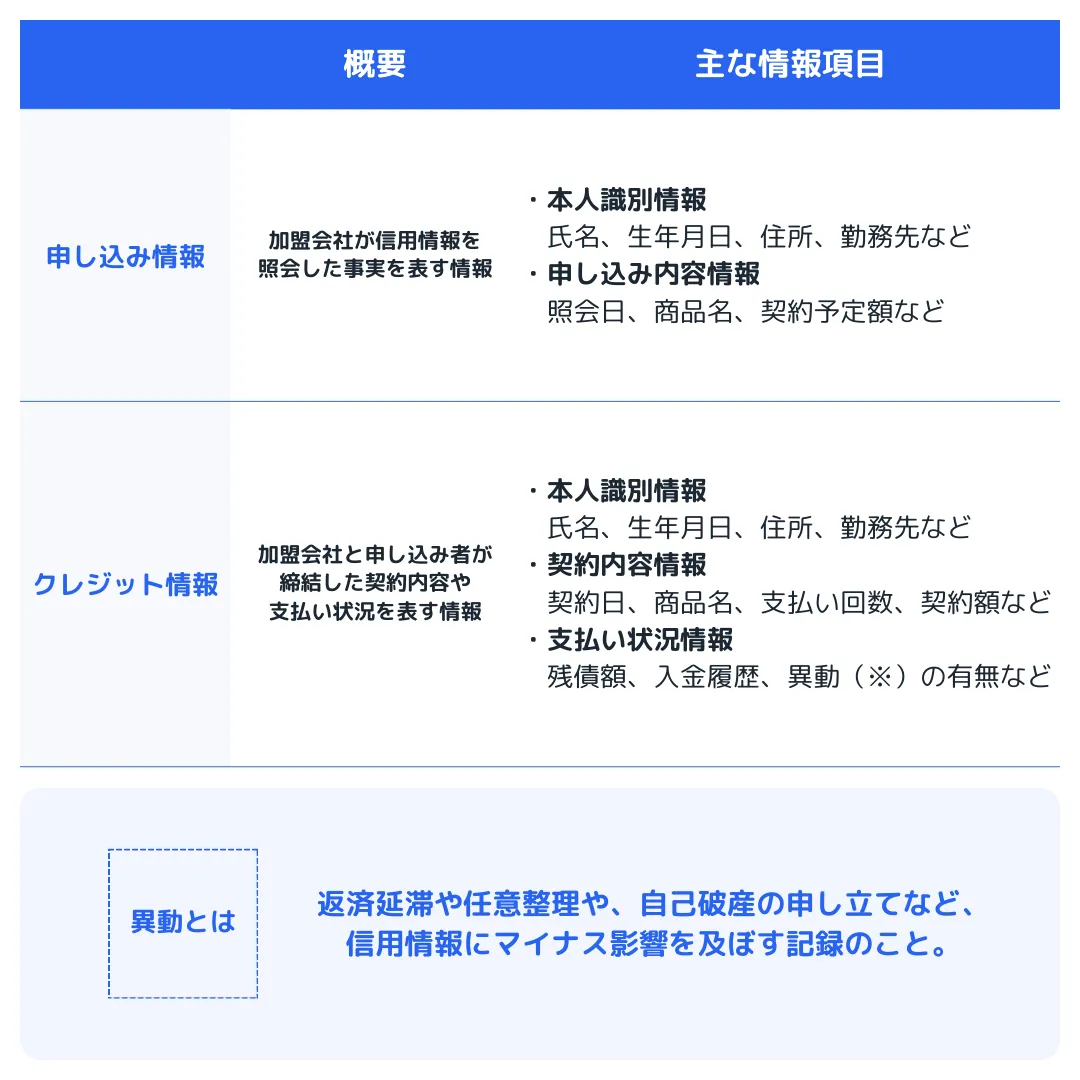

信用情報として記録されるのは、申し込み日や申し込み内容、契約内容、返済履歴といった情報だ。以下は、CIC(クレジット・インフォメーション・センター)に記録される、主な信用情報である。

\CICが保有している主な信用情報/

これらの信用情報に問題がなければ、ローン審査においてプラスに影響する。しかし、信用情報に「異動」が記録されていると、ローン審査においてマイナスに影響するため、注意しなければいけない。

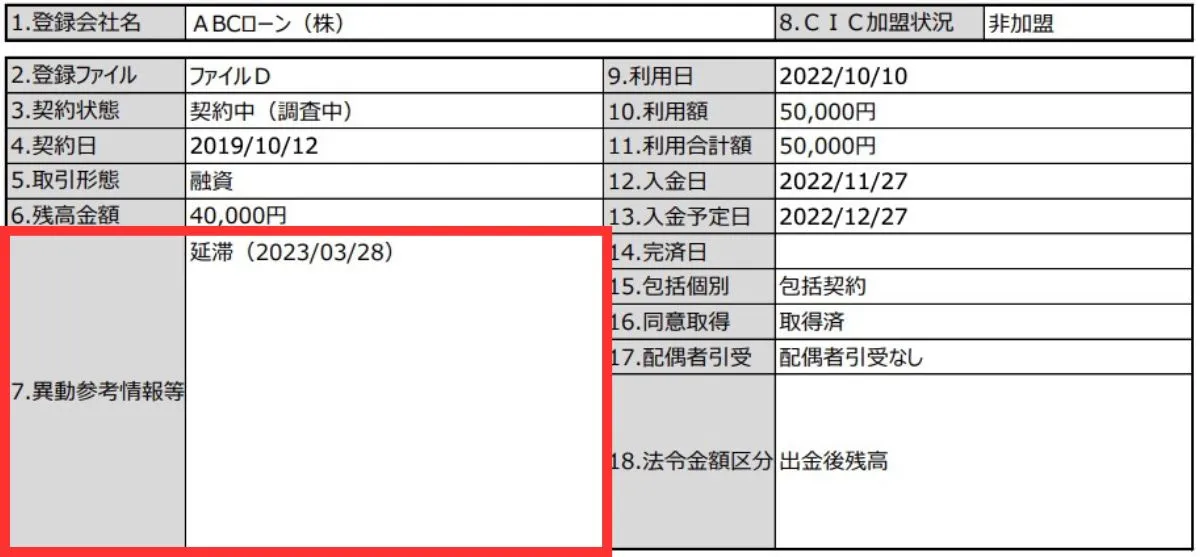

\信用情報開示報告書の見本/

異動とは、返済延滞や破産の申し立てなどの記録だ。信用情報に異動があると、信用情報に傷がつき、いわゆる「ブラック」の状態になってしまう。

ブラックはローン審査に落ちやすい

ブラック(信用情報に傷がついている人)は、ローン審査に落ちやすい。マイカーローンなど高額なローンサービスとなると、高い確率で審査に落ちてしまう。

銀行のマイカーローンなら99%、ディーラーローンでも80%以上は審査に落ちると考えていい。

信用回復ローンはブラックでも審査に通る

信用回復ローンは、ローン審査に落ちやすいブラックに向けて提供しているローンサービスだ。信用回復ローンの審査では、信用情報よりも「現在の支払い能力」を重視している。

返済延滞や破産の申し立てなど、過去の行為によってブラックになった人でも、現時点では十分な支払い能力を有していることも多い。信用回復ローンはその点に着目してサービスを提供しているため、ブラックでも審査に通る可能性が高いのだ。

もちろん、審査通過率は100%ではないが、銀行のマイカーローンやディーラーローンよりも、はるかに審査に通りやすい。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンのメリット

ここでは、信用回復ローンを利用する4つのメリットを紹介する。

1. ブラックでも審査に通る可能性がある

1つめのメリットは、「ブラックでも審査に通る可能性がある」だ。信用回復ローンは、一般的なマイカーローンの審査に落ちやすい、ブラック(信用情報に傷がついている人)を対象としたローンサービスだ。

過去に、返済延滞や破産の申し立てなどによって信用情報がブラックになった人でも、信用回復ローンなら審査に通る可能性が高い。多くの信用回復ローンは、審査通過率が90%以上もある。

一般的なマイカーローンの審査に落ちてしまった人、ブラックで審査に落ちる可能性が高い人は、信用回復ローンを利用するといいだろう。

2. 完済後は他のローンの審査に通りやすくなる

2つめのメリットは、「完済後は他のローンの審査に通りやすくなる」だ。ローンやクレジットの利用情報や、返済・支払いといった情報は、信用情報として5〜7年間記録される。

ブラック情報についても5〜7年間記録されるため、一度ブラックになると、5〜7年間はローン審査に落ちやすい。一方で、信用回復ローンならブラックでも審査に通る可能性がある。

さらに、信用回復ローンを通じて返済実績を重ねれば、「良質な信用情報」を積み上げていける。信用回復ローンを完済する頃にはブラック情報が消え、良質な信用情報も積み上がっているため、完済後は他のローンの審査に通りやすくなるのだ。

3. 頭金・保証人は原則不要

3つめのメリットは、「頭金・保証人は原則不要」だ。信用回復ローンは、一般的なマイカーローンと同じように、頭金・保証人は原則として不要である。

まとまった資金がなく頭金を用意できない人も、保証人を立てられない人も、信用回復ローンなら車の購入を諦めることはない。

4. 販売店に行かなくても車が買える

4つめのメリットは、「販売店に行かなくても車が買える」だ。多くの信用回復ローンは、インターネットでの申し込み・審査・契約に対応している。

販売店に足を運ぶ必要はなく、LINEなどでのやり取りも可能だ。信用回復ローンを提供している販売店が遠方にあっても、公式サイトから仮審査に申し込んでみよう。

信用回復ローンには、以上の4つの他にもさまざまなメリットがある。以下の記事では、信用回復ローンのメリットについてさらに詳しく紹介しているので、本記事と併せて参考にしてみてほしい。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンのデメリット

ここでは、信用回復ローンを利用する3つのデメリットを紹介する。

1. 相場よりも金利が高い

1つめのデメリットは、「相場よりも金利が高い」だ。一般的なマイカーローンの金利相場は、以下のとおりである。

\マイカーローンの金利相場/

| 銀行系ローン | 信販系ローン | 信用回復ローン | 残クレ | |

| 金利相場 | 1.0〜4.5% | 3.9〜9.0% | 3.9〜15.0% | 2.9〜6.0% |

| 支払回数 | 3〜120回 | 3〜84回 | 3〜120回 | 24〜60回 |

| 残価設定 | なし | なし | なし | あり |

| 審査基準 | 厳しい | 比較的甘い | 甘い | 比較的甘い |

| 審査スピード | 1週間以上 | 最短当日 | 最短30分 | 最短当日 |

| 車の所有権 | 自分 | 信販会社 | 信販会社 | 信販会社 |

| 頭金 | 1〜3割程度 | 1〜3割程度 | 原則不要 | 1〜3割程度 |

| 保証人 | 審査結果に応じて | 審査結果に応じて | 原則不要 | 審査結果に応じて |

※ 一般的なサービス内容であり特定のローン商品について説明するものではない

これらに対して、信用回復ローンの金利相場は「3.9〜15.0%」となっている。基本的には、一般的なマイカーローンよりも高めの金利が設定されると考えていいだろう。

信用回復ローンの金利が高い理由については、信用回復ローンの金利と返済額の章で紹介している。

2. GPS端末を取り付けられることがある

2つめのデメリットは、「GPS端末を取り付けられることがある」だ。信用回復ローンでは、利用者の未払いリスクを防ぐために、車にGPS端末を取り付けることがある。

\GPS端末(MCCS)の仕組み/

GPS端末を取り付けると遠隔でエンジンを制御でき、位置情報の取得も可能だ。未払いが発生した場合は遠隔でエンジンを制御し、停止措置が取られる(もちろん安全に考慮した上で)。

未払い分の支払いが行われると、停止措置が解除される。ちなみに、GPS端末を通じて位置情報を取得するが、販売店や信販会社が位置情報を閲覧するわけではない。

GPS端末によって取得した位置情報は、GPS端末の開発・管理会社が収集し、交通サービスの改善に役立てられている。

3. 完済まで車は自分のものにならない

3つめのデメリットは、「完済まで車は自分のものにならない」だ。信用回復ローンは、ディーラーローンと同じように、借り入れ額を完済するまで車が自分名義にならない。

具体的には、車検証の所有者欄は信販会社名義になり、使用者欄は自分名義になる(以下サンプル画像)。

※ 車検証の使用者名義は本人だが所有者名義は信販会社となる

借り入れ額を完済し、車検証の名義変更を行ってはじめて、車は自分のものになる。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンの金利と返済額

ここでは、信用回復ローンの金利と返済額について紹介する。

信用回復ローンの金利が高いのはなぜ?

信用回復ローンの金利相場は「3.9〜15.0%」だ。銀行のマイカーローンの金利相場は「1.0〜4.5%」、ディーラーローンの金利相場は「3.9〜9.0%」であり、信用回復ローンの金利は高い。

\マイカーローンの金利相場/

| 銀行系ローン | 信販系ローン | 信用回復ローン | 残クレ | |

| 金利相場 | 1.0〜4.5% | 3.9〜9.0% | 3.9〜15.0% | 2.9〜6.0% |

| 支払回数 | 3〜120回 | 3〜84回 | 3〜120回 | 24〜60回 |

| 残価設定 | なし | なし | なし | あり |

| 審査基準 | 厳しい | 比較的甘い | 甘い | 比較的甘い |

| 審査スピード | 1週間以上 | 最短当日 | 最短30分 | 最短当日 |

| 車の所有権 | 自分 | 信販会社 | 信販会社 | 信販会社 |

| 頭金 | 1〜3割程度 | 1〜3割程度 | 原則不要 | 1〜3割程度 |

| 保証人 | 審査結果に応じて | 審査結果に応じて | 原則不要 | 審査結果に応じて |

※ 一般的なサービス内容であり特定のローン商品について説明するものではない

その理由は、「未払いリスクの高いブラックを対象としたローンサービスだから」である。信用回復ローンは、一般的なマイカーローンの審査に落ちやすい、ブラック(信用情報に傷がある人)も受け入れている。

ブラックは未払いリスクが高いため、できる限り早く利益を回収できるように、金利を高めに設定しているのだ。

一般的な金利水準で借り入れられることもある

信用回復ローンだからといって、必ずしも金利が高いわけではない。「数回の返済延滞をしたことがある」という程度のブラックなら、一般的なマイカーローンの金利水準で借り入れられるケースがある。

たとえば、信用回復ローンのクルマテラスの公式サイトでは、以下のように説明されている。

Q. 金利は高いですか?

A. お客様の与信状況により変動がございますので個別にご回答させていただきますが、3.9%〜15.0%の範囲内で、一般的なマイカーローンに近い金利でのご案内をご尽力させていただいております。自社ローンの様に高額な手数料が発生する事はございませんので、ご安心下さい。(クルマテラスより)

このように、一般的な金利水準で借り入れられることもあるため、まずは信用回復ローンの仮審査に申し込んでみよう。

【金利別】返済額のシミュレーション

信用回復ローンで車を購入すると、返済額はいくらになるのか、金利別にシミュレーションしてみた。

\支払い回数・金利ごとの毎月の負担額目安/

| 3.9% | 5.5% | 7.8% | 9.0% | 12.0% | 15.0% | |

| 12回払い | 170,208円 | 171,673円 | 173,791円 | 174,902円 | 177,697円 | 180,516円 |

| 24回払い | 86,760円 | 88,191円 | 90,272円 | 91,369円 | 94,146円 | 96,973円 |

| 36回払い | 58,959円 | 60,391円 | 62,488円 | 63,599円 | 66,248円 | 69,330円 |

| 48回払い | 45,068円 | 46,512円 | 48,638円 | 49,770円 | 52,667円 | 55,661円 |

| 60回払い | 36,742円 | 38,202円 | 40,361円 | 41,516円 | 44,488円 | 47,579円 |

| 72回払い | 31,199円 | 32,675円 | 34,871円 | 36,051円 | 39,100円 | 42,290円 |

| 84回払い | 27,245円 | 28,740円 | 30,973円 | 32,178円 | 35,305円 | 38,593円 |

| 96回払い | 24,285円 | 25,798円 | 28,070円 | 29,300円 | 32,505円 | 35,890円 |

| 108回払い | 21,988円 | 23,519円 | 25,830円 | 27,085円 | 30,368円 | 33,848円 |

| 120回払い | 20,154円 | 28,157円 | 24,054円 | 25,355円 | 28,694円 | 32,266円 |

※ 車両代金200万円を借り入れた場合の目安であり、実際の負担額は車両代金やローンの契約内容によって異なる場合がある

金利が3.9%か15.0%かで比較すると、返済額に最大で140万円もの差が生じる(120回払いの場合)。したがって、まずは一般的なマイカーローンの審査にチャレンジし、審査に落ちてしまった場合は信用回復ローンを利用しよう。

また、信用回復ローンの中でも金利が比較的低いサービスを選ぶことが大切だ。たとえば、クルマテラスの金利は「3.9%〜15.0%」の範囲で決まるため、他の信用回復ローンよりも下限金利が低い。

金利が比較的低くなる可能性が高いので、信用回復ローンを利用するなら、まずはクルマテラスに申し込んでみよう。クルマテラスは自社ローンの窓口に加盟しているため、自社ローンの窓口経由で仮審査に申し込むのが効率的だ。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンはこんな人におすすめ

ここでは、信用回復ローンをおすすめする人の特徴を紹介する。いずれかの特徴に当てはまる人は、信用回復ローンの利用を検討しよう。

過去に返済延滞や破産の申し立てなどを行った

「過去に返済延滞や破産の申し立てなどを行った」人は、信用回復ローンを利用するのがおすすめだ。過去に返済延滞や破産の申し立てなどを行った人は、ブラック(信用情報に傷がついている人)なので、一般的なマイカーローンの審査に落ちやすい。

ちなみに、ブラックになる行為には以下のようなものがある。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は異動情報(ブラック)として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、異動情報(ブラック)として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、異動情報(ブラック)として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、異動情報(ブラック)として信用情報機関に5年間登録される。 |

返済延滞は、回数・期間によって信用度が異なる。数日間の返済延滞を1回2回行ったことがある程度なら、信用度はそこまで落ちていないため、まずは一般的なマイカーローンの審査に申し込んでみよう。

その他の行為によってブラックになった人は、一般的なマイカーローンの審査に落ちやすいので、信用回復ローンの利用がおすすめだ。

マイカーローンの審査に落ちたことがある

「マイカーローンの審査に落ちたことがある」人は、信用回復ローンを利用するのがおすすめだ。マイカーローンの審査に一度落ちると、他のマイカーローンの審査にも落ちやすくなる。

そうした中で無闇に審査を受けると信用度が落ちていくため、注意してほしい。マイカーローンの審査に落ちたことがある人は、信用回復ローンを利用するといいだろう。

一般的なマイカーローンよりも金利は高いが、信用情報や支払い能力によっては、一般的な金利水準で利用できることもある。

年収が少ない・不安定だが車を買いたい

「年収が少ない・不安定だが車を買いたい」人は、信用回復ローンを利用するのがおすすめだ。信用回復ローンは、ブラックだけでなく年収が少ない・不安定な人でも、審査に通る可能性のあるローンサービスだ。

信用情報に問題がなく、年収が少ない・不安定というだけなら、審査に通る可能性は高いと言える。ちなみに、一般的なマイカーローンの審査に通る年収基準は「200万円以上」と言われている。

これに対して、信用回復ローンの中には年収200万円未満の人でも、審査に通っている実績がある。信用回復ローンなら、年収が少ない・不安定という理由で、車の購入を諦めることはない。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンを利用するポイント

ここでは、信用回復ローンを利用するときの2つのポイントを紹介する。

1. 基本は金利の低い信用回復ローンを選ぶ

1つめのポイントは、「基本は金利の低い信用回復ローンを選ぶ」だ。信用回復ローンは、一般的なマイカーローンよりも金利が高い。

しかし、同じ信用回復ローンの中でも、金利が比較的低いサービスを選ぶことで、返済額を抑えられる。公式サイトで金利を公表している信用回復ローンのうち、金利が比較的低いのはクルマテラスだ。

クルマテラスの金利範囲は「3.9〜15.0%」であり、場合によっては一般的な金利水準で利用できることもある。

2. 複数の信用回復ローンの仮審査を受ける

2つめのポイントは、「複数の信用回復ローンの仮審査を受ける」だ。クルマテラスは金利が比較的低い信用回復ローンだが、実際に審査を受けてみないと、自分に適用される金利はわからない。

したがって、複数の信用回復ローンの仮審査を受けて、自分に適用される金利を比較・検討することが大切だ。また、仮審査に申し込むと担当者から電話ヒアリングが入るため、そのときの対応品質で利用する信用回復ローンを選ぶのもいいだろう。

まずは大手信用回復ローンのクルマテラスに申し込み、業界最低水準の金利でサービスを利用できるかどうか確かめよう。その後は自社ローンの窓口を利用し、最大5社の信用回復ローンから仮審査結果を受け取るのが効率的なやり方だ。

\業界大手!最短30分で審査結果がわかる/

信用回復ローンのよくある質問

ここでは、信用回復ローンに対してよくある質問を紹介する。

信用回復ローンとは?

信用回復ローンとは、ブラック(信用情報に傷がついてる人)や収入が少ない・不安定な人でも、審査に通る可能性のあるローンサービスだ。また、信用回復ローンを通じて返済実績を積み上げていけば、完済後には他のローン審査に通りやすくなる。

一般的なマイカーローンとの違いは?

一般的なマイカーローンと比べて、信用回復ローンは金利が高い。ただし、信用回復ローンもマイカーローンの一種なので、サービスとしての違いはない。

信用回復ローンはやばい?怪しい?

信用回復ローンはやばい・怪しいサービスではない。「ブラックでも審査に通る」ということから、悪質な金融サービスを連想する人も多いだろう。しかし、信用回復ローンは法律に沿って提供されているサービスであり、提携している信販会社も大手が多い。

ブラックでも審査に通るのはなぜ?

金利を高めに設定したり、GPS端末を車に取り付けたり、未払いリスクを防ぐ対策を行った上でサービスを提供しているためだ。ただし、一般的な金利水準で利用できるケースや、GPS端末を車に取り付けない信用回復ローンもある。

信用回復ローンの金利は高い?

一般的なマイカーローンに比べると金利は高い。銀行のマイカーローンの金利相場は「1.0〜4.5%」、ディーラーローンの金利相場は「3.9〜9.0%」、信用回復ローンの金利相場は「3.9〜15.0%」となっている。

契約にあたって頭金・保証人は必要?

頭金・保証人は原則不要だ。そのため、信用回復ローンならまとまった資金がなく頭金を用意できない人や、保証人を立てられない人でも車を購入できるチャンスがある。

GPS端末は必ず車に取り付けられる?

GPS端末は必ず取り付けられるわけではない。信用回復ローンによっては、利用にあたってGPS端末が車に取り付けられ、未払い時は遠隔でエンジンを制御する(安全を考慮した上で)。

しかし、信用回復ローンによってはGPS端末の取り付けを必須としていない。「GPS端末は監視されているみたいで抵抗がある」という人は、GPS端末を取り付けない信用回復ローンを選ぼう。

納車までどれくらいかかる?

一般的には2週間〜1ヶ月ほどで納車される。ただし、新車を購入する場合や、注文販売(オークションサイト)を利用する場合は、通常よりも納車まで時間がかかる。

納車後のメンテナンスはどうする?

納車後のメンテナンスは自分で行うのが基本だ。信用回復ローンによっては、最寄りの提携整備工場を案内してくれることもあるので、仮審査申し込み後に相談してみよう。

\業界大手!最短30分で審査結果がわかる/

おわりに

本記事で紹介した内容をまとめる。

<信用回復ローンおすすめ比較ランキング>

<信用回復ローンを利用するメリット>

- ①ブラックでも審査に通る可能性がある

- ②完済後は他のローンの審査に通りやすくなる

- ③頭金・保証人は原則不要

- ④販売店に行かなくても車が買える

<信用回復ローンを利用するデメリット>

- ①相場よりも金利が高い

- ②GPS端末を取り付けられることがある

- ③完済まで車は自分のものにならない

<信用回復ローンがおすすめの人>

- 過去に返済延滞や破産の申し立てなどを行った

- マイカーローンの審査に落ちたことがある

- 年収が少ない・不安定だが車を買いたい

<信用回復ローンを利用するときのポイント>

- 基本は金利の低い信用回復ローンを選ぶ

- 複数の信用回復ローンの仮審査を受ける

「信用回復ローンはどれも似たようなサービス」と思うかもしれないが、 各社異なる特徴を持っている。基本的には金利が比較的低いクルマテラスを中心に、複数の信用回復ローンに申し込んでみるのがいい。

ただし、複数の信用回復ローンを比較し、自分に合ったサービスを選ぶことが大切だ。まずはクルマテラスの審査に申し込み、次に自社ローンの窓口を利用しよう。自社ローンの窓口は、最大5社から仮審査結果を一括で受け取れる。

本記事で解説した内容を参考に、自分に合ったサービスを効率よく選んでほしい。

\業界大手!最短30分で審査結果がわかる/