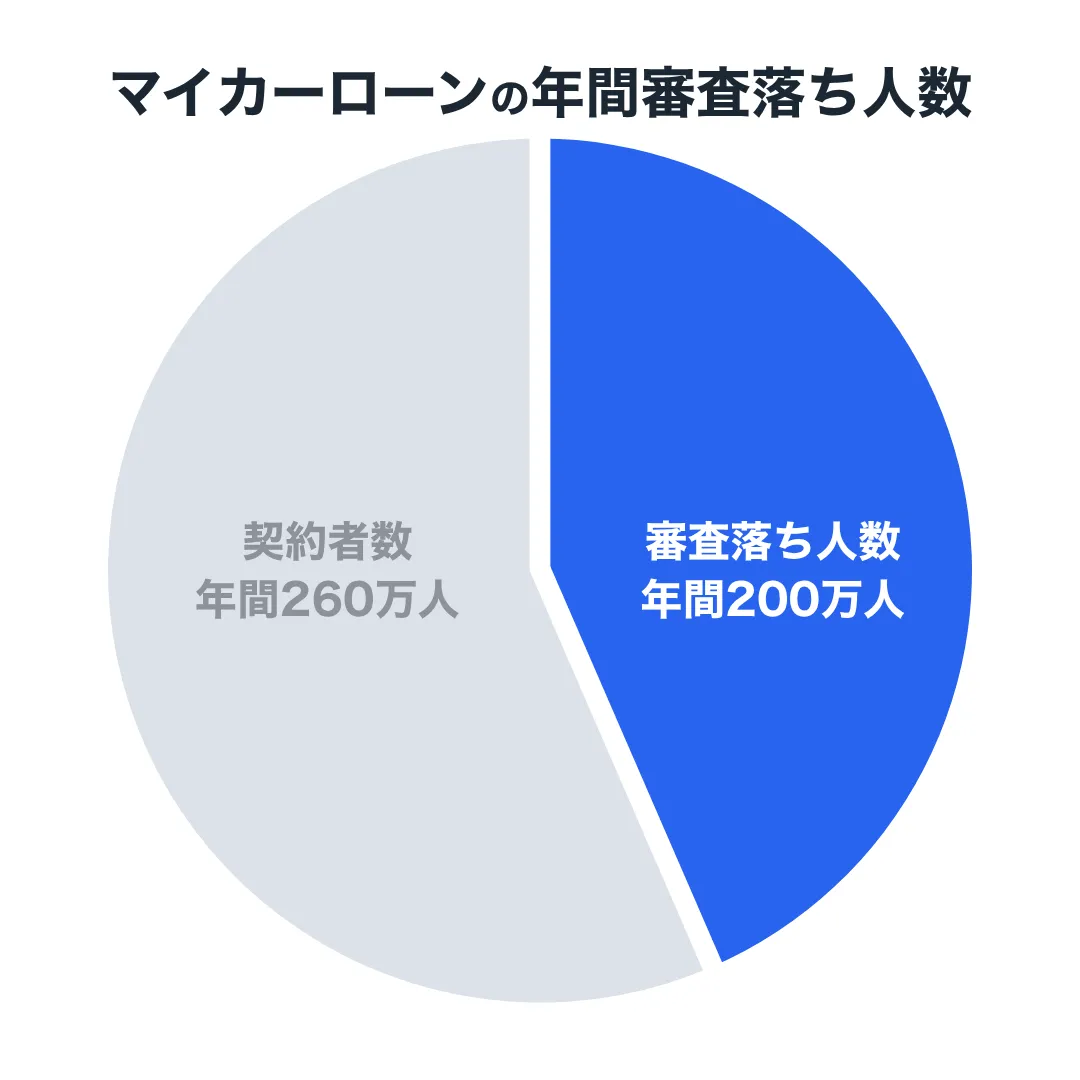

年間200万人。この数字は、マイカーローンの審査に通らない人の数だ。

マイカーローンに申し込んだ人の43.4%は審査に落ちてしまい、車を買えずに困っている。そんな人が車を買うための手段のひとつが「自社ローン」だ。

たとえば、業界大手の自社ローンであるオトロンの審査通過率は95%と非常に高い。自社ローンなら、過去にローン返済やクレジット利用代金の支払いを延滞した人も、自己破産など債務整理を行なった人も審査に通り、マイカーを手に入れられる可能性がある。

一方で、「自社ローンは販売価格が高い」「ユーザーの足元を見てる」「やばいサービス」など、自社ローンで車を買いたいと考えている人の不安感をあおる声がネット上に溢れている。そうした声を見聞きし、自社ローンの利用を躊躇している人は多いだろう。

そこで本記事では、自社ローンの仕組みやメリット・デメリットなどを、可能な限りわかりやすく解説している。これを読めば自社ローンがどんなサービスかも、どんな利点やリスクがあるかもすべて理解できるため、自社ローンが気になっている人はぜひ参考にしてほしい。

自社ローンとは?サービスの仕組みを知ろう

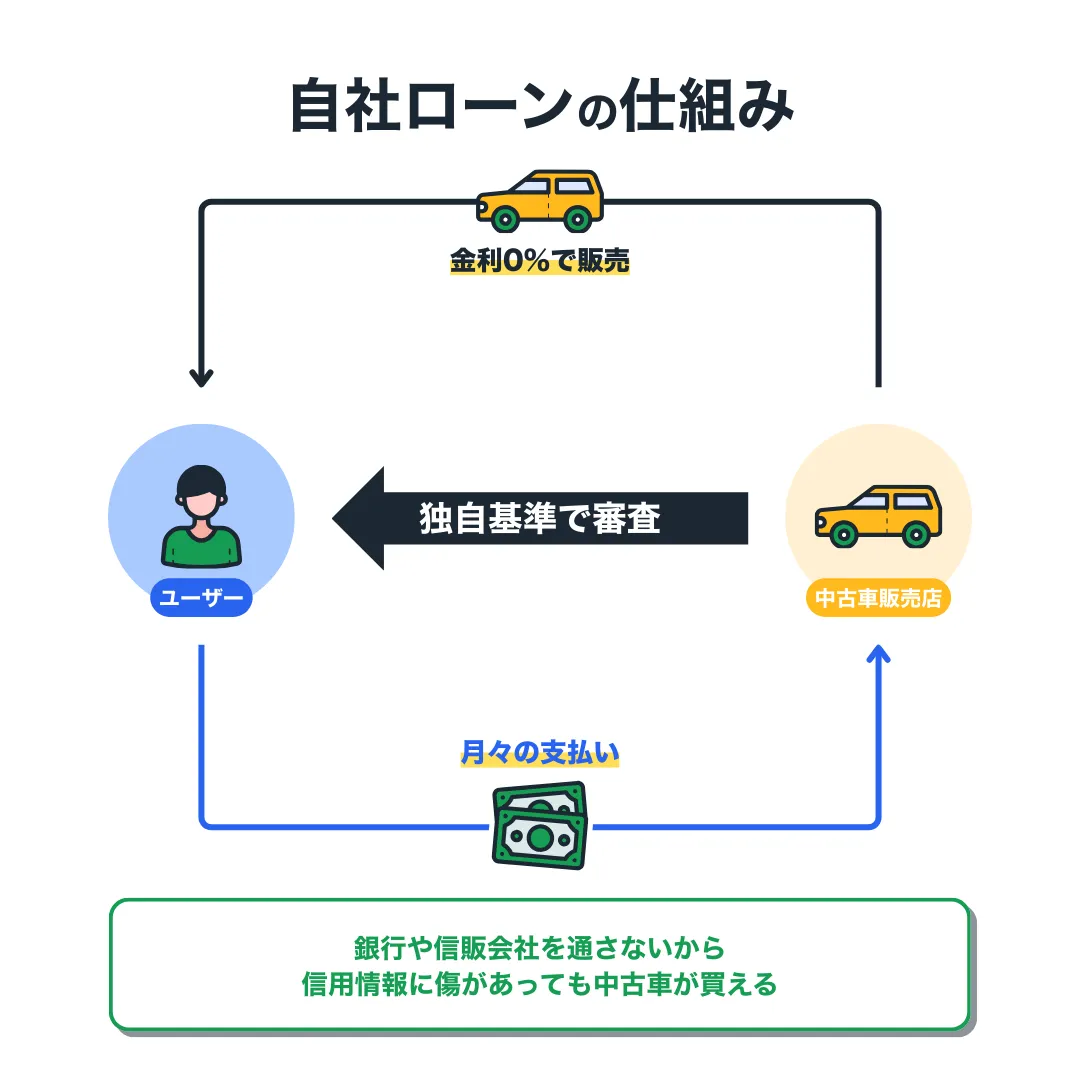

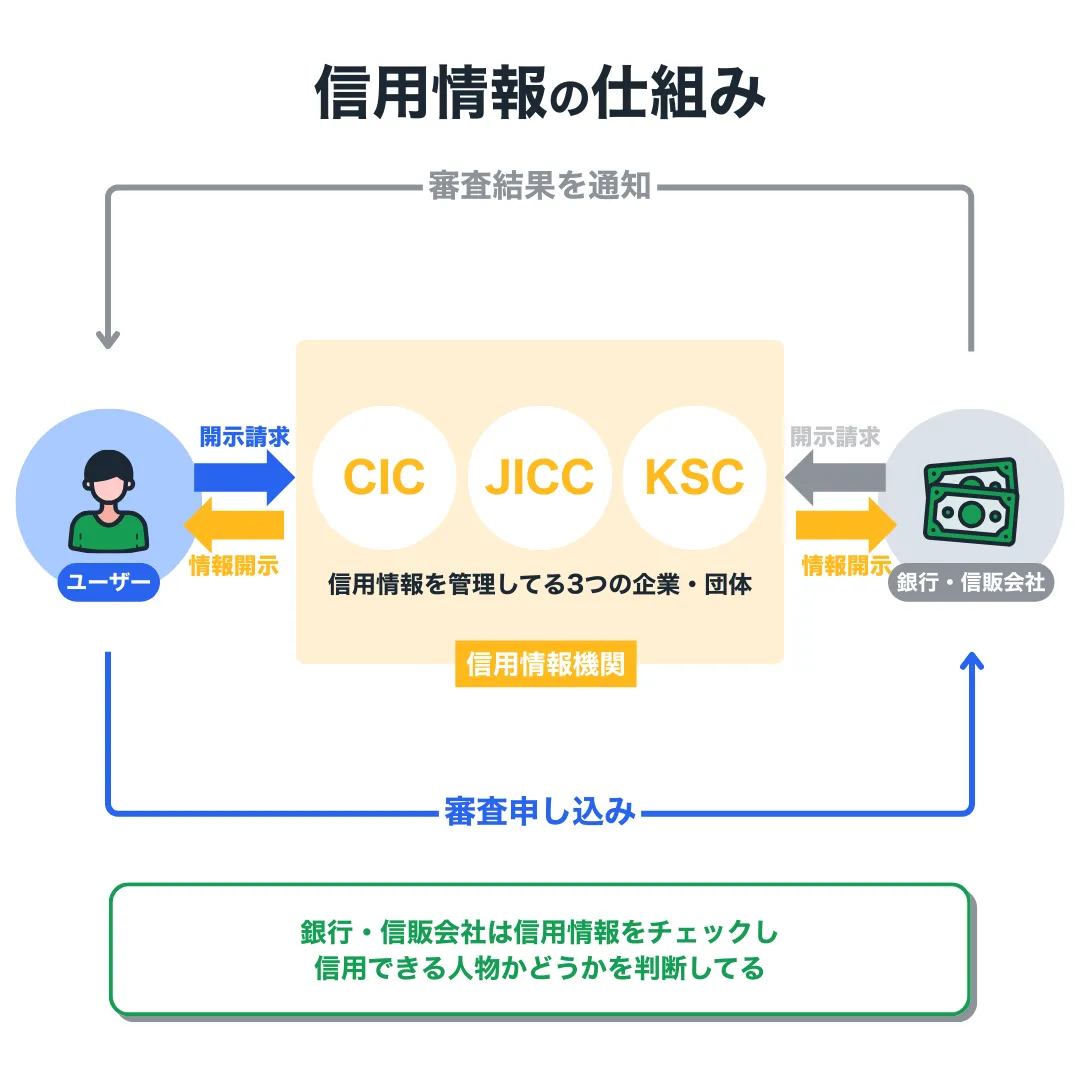

自社ローンとは、ユーザーと中古車販売店の直接契約によって提供される、車両代金の分割払いサービスのことだ。

中古車を購入する際は、車両本体価格に販売諸費用(登録料・リサイクル料・整備費など)を加えた金額を一括で支払うか、ローンを組んで少しずつ返済していくものだ。一括で支払えず、ローンも組めないとなると、車を買うことができない。

しかし自社ローンは、ユーザーと中古車販売店の直接契約によって提供されるため、銀行や信販会社を介すことなく審査を行える。銀行や信販会社のローンよりも遥かに審査に通りやすく、いわゆるブラック(信用情報に傷がある人)でも分割払いで車を買えるのが最大のメリットだ。

ちなみに、自社ローンは「ローン」と呼称しているが、銀行や信販会社とのローンとは大きく異なる。あくまで中古車販売店による分割払いであり、正式にはローンではない。これについては、次章で詳しく解説していく。

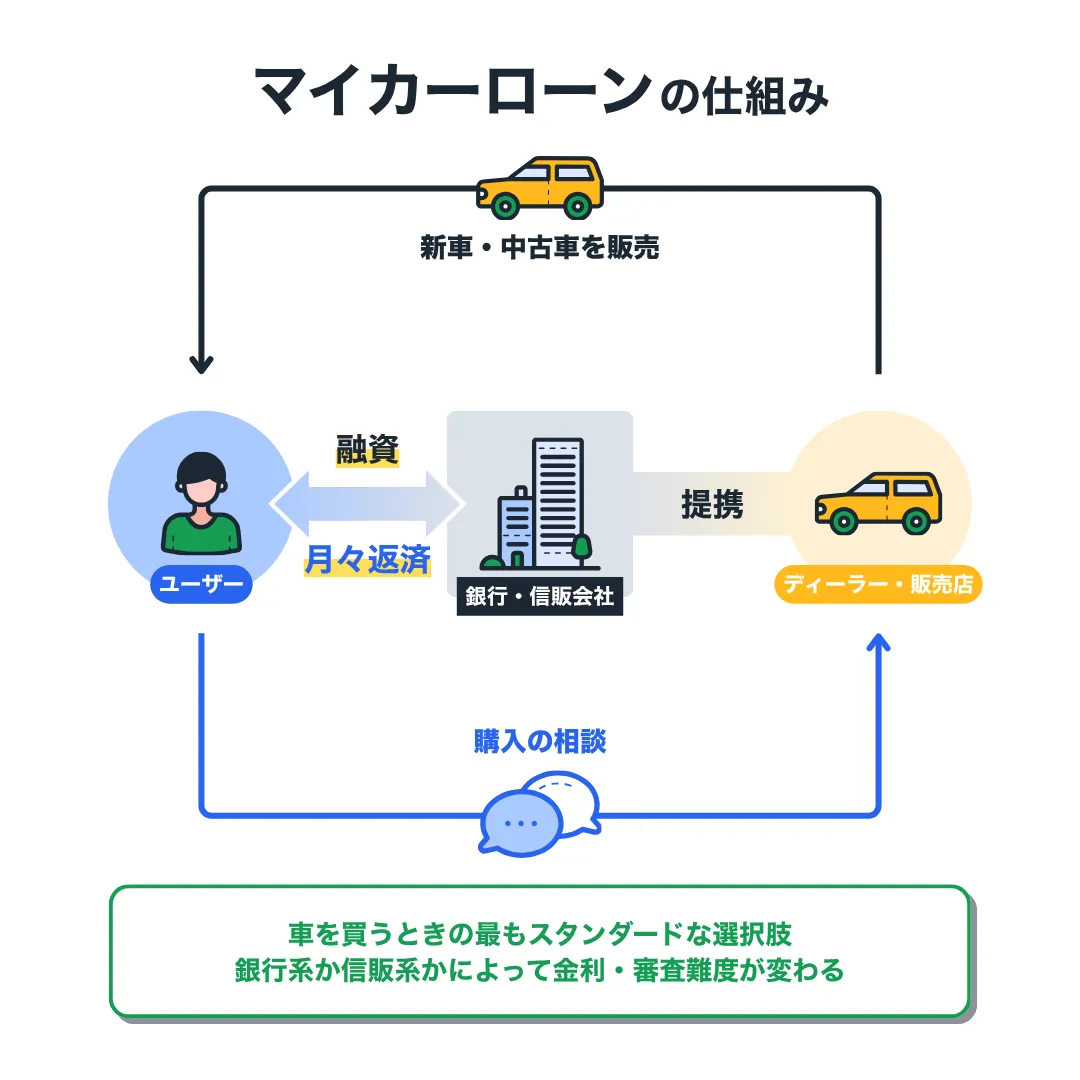

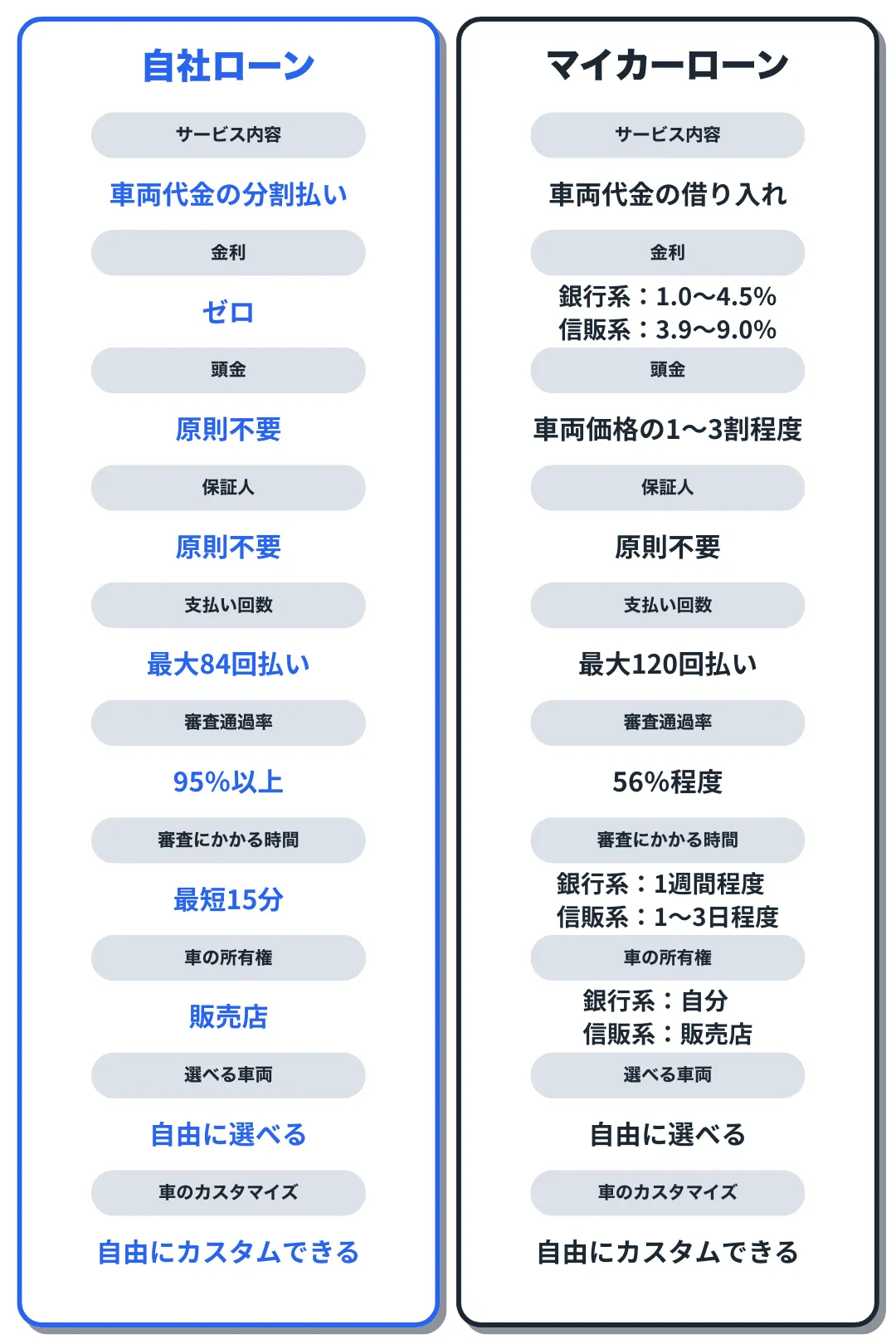

自社ローンとマイカーローンの違い

車を買うときの選択肢としては、銀行や信販会社のマイカーローンを利用するのが一般的だ。車両代金を銀行や信販会社から借り入れ、金利に応じた利息を上乗せした金額を毎月返済していく。

では、自社ローンとマイカーローンのサービス内容は具体的に何が変わるのか?違いを整理してみよう。

\自社ローンとマイカーローンの違い/

※ 審査状況や利用するサービスによっては頭金・保証人を求められることがある

※ 自社ローン・信販系ローン完済後は車の所有権を自分に移転できる

自社ローンとマイカーローンの大きな違いは、「金利の有無」と「審査の通りやすさ」だ。

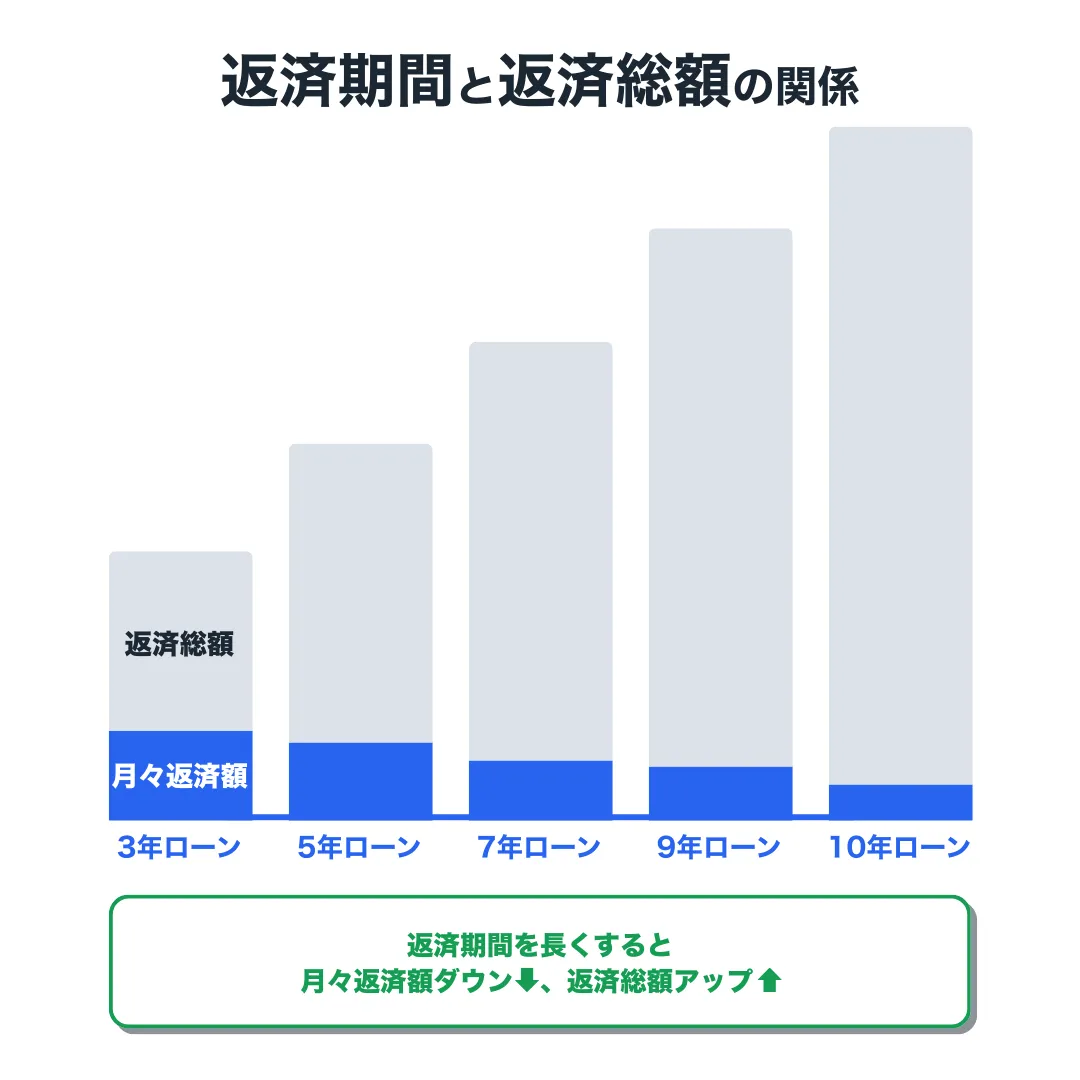

金利ゼロでも返済総額が安いわけではない

自社ローンには金利がないため、金利に応じた利息も発生しない。

ただし、金利ゼロだからといって返済総額が安いわけではない。自社ローンは毎月の返済額に分割手数料を加算する(またはそれに準ずる金額を車両販売価格に上乗せしている)。結果として、マイカーローンよりも返済総額が高くなるケースが多い。

以下は、大手自社ローンのオトロンとマイカーローンの返済総額を比較したものだ。

\オトロンとマイカーローンの総額比較/

| オトロン | 金利1.9% | 金利3.9% | 金利5.9% | 金利7.9% | |

| 60,087円 | 55,010円 | 57,250円 | 59,550円 | 61,910円 | |

| 分割手数料 | 343,200円 | 99,480円 | 207,000円 | 317,400円 | 430,680円 |

| 支払い総額 | 2,884,200円 | 2,640,480円 | 2,748,000円 | 2,858,400円 | 2,971,680円 |

| オトロンとの差額 | − | -243,720円 | -136,200円 | -25,800円 | 87,480円 |

| 比較条件 | |||||

| 車種 | レクサス NX200t | ||||

| グレード | Iパッケージ | ||||

| 乗り出し価格 | 254.1万円 | ||||

| 年式 | 2015年 | ||||

| 走行距離 | 10.0万km | ||||

| ボディカラー | パール | ||||

| 修復歴 | なし | ||||

※ 公式サイト上で確認できる金額であり、実際の金額は契約プランや追加するオプションなどによって異なる場合がある

このように、オトロンは金利5.9%のマイカーローンよりも返済総額が高い。金利ゼロでもマイカーローンよりも返済総額が高くなることは、自社ローンを利用する上でしっかりと頭に入れておきたい。

審査は自社ローンの方が圧倒的に通りやすい

審査の通りやすさについては、自社ローンの方が格段に通りやすい。多くの自社ローンは審査通過率95%以上あり、100人中95人は審査に通っている。

したがって、ローン返済やクレジット利用代金の支払いを延滞した人や債務整理を行なった人など、マイカーローンの審査に落ちてしまう人でも自社ローンなら車が買える。

以上が自社ローンとマイカーローンの違いだ。

「どちらがおすすめか?」と聞かれれば、間違いなくマイカーローンと答える。銀行系なら金利が非常に低く、信販系でも自社ローンで車を買うよりも返済総額が安い。しかしあくまで、マイカーローンの審査に通る人に対しての回答だ。

信用情報に傷がありマイカーローンの審査に落ちてしまった人(または落ちるであろう人)は、自社ローンを利用して車を買おう。返済総額はマイカーローンよりも高いが、ブラックでも審査に通り、生活必需品である車が手に入る。

また、利用する自社ローンをしっかりと選べば、上質な中古車を比較的安く買える。

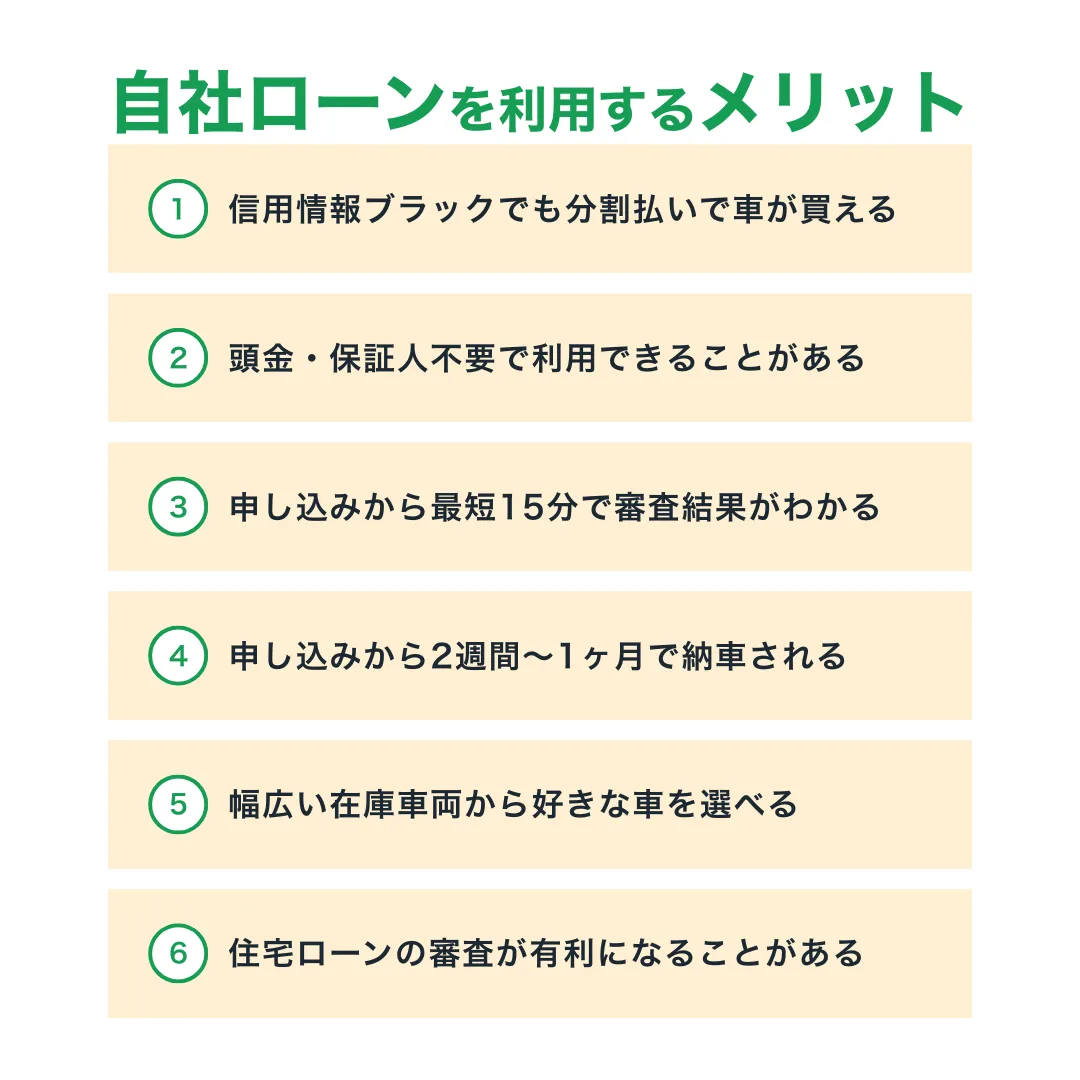

自社ローンで車を買うメリット

自社ローンはマイカーローンよりも返済総額の高いサービスだが、以下のようなメリットがある。

ここでは各メリットを詳しく解説するため、自社ローンを利用すべきかどうかの判断材料にしてほしい。

メリット①信用情報ブラックでも分割払いで車を買える

自社ローンの最大のメリットはやはり、信用情報がブラックでも分割払いで車を買えることだ。

マイカーローンの審査に落ちてしまった場合、車を入手するためには現金一括で買うしかない。しかし、「現金一括購入が難しいからこそマイカーローンを利用したい」という人がほとんどだろう。

そんなとき、自社ローンならマイカーローンの審査に落ちてしまった人でも、分割払いで車を買える。

中古車販売店の独自基準で審査が行われるため、過去にローン返済やクレジット利用代金の支払いを延滞した人でも、自己破産など債務整理を行なった人でも、まとまった資金が手元になくてもマイカーが手に入る。

メリット②頭金・保証人不要で利用できることがある

自社ローンは一般的に、頭金・保証人を求められるケースが多い。マイカーローンの審査に落ちた人を対象としたサービスであり、未払いリスクに備えるための措置だ。

とはいえ、「頭金を用意できないし保証人も立てられない」という人もいるだろう。しかし自社ローンの中には、頭金・保証人不要で利用できるサービスがあるため安心してほしい。

具体的には、「比較的安い中古車を選ぶ」「GPS端末を車に取り付ける」といった条件をクリアすると、頭金・保証人不要で利用できることがある。車に取り付けるGPS端末は走行状況を監視するためのものではなく、未払い時にエンジン停止措置を取るためのものだ。

毎月しっかりと返済していればエンジンを止められることはないため、「頭金を用意できないし保証人も立てられない」という人は自社ローンで車を買おう。

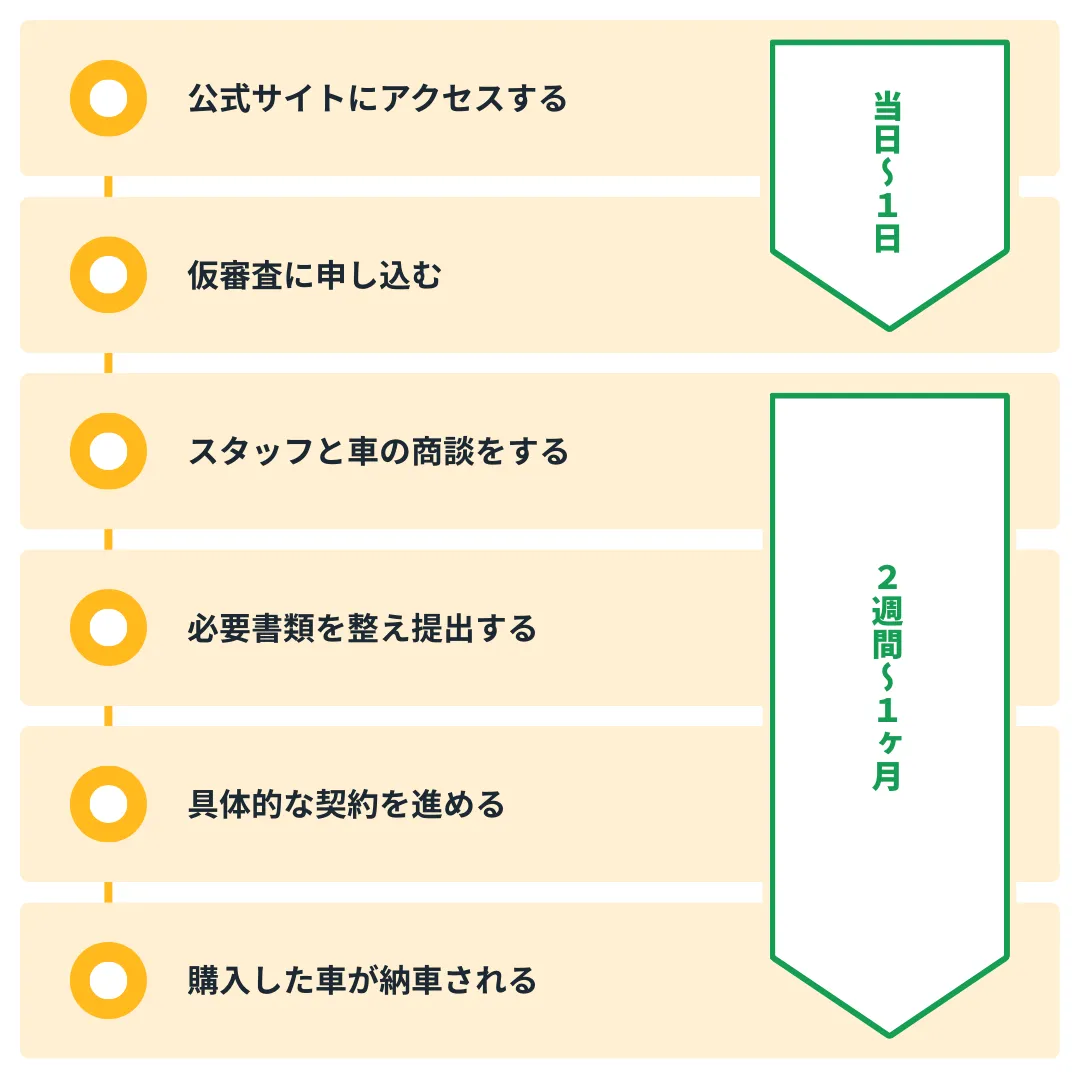

メリット③申し込みから最短15分で審査結果がわかる

自社ローンはマイカーローンに比べると審査時間がかなり短い。たとえば、業界大手のオトロンは申し込みから最短15分で審査結果が届く。

\自社ローンを利用する流れ/

当日中には自社ローンスタッフと車の商談に入れるため、「今乗ってる車が故障してからすぐに新しい車を買いたい」という人にもおすすめだ。

メリット④申し込みから2週間〜1ヶ月で納車される

自社ローンは審査時間だけでなく、納車までも早いのも大きなメリットだ。一般的な中古車販売店では、納車まで1〜1.5ヶ月ほどかかる。それに対して自社ローンの場合、2週間〜1ヶ月で納車される。

これは、「ローンを組めない人のためのサービス」というだけでなく「生活に必要な車を素早く供給する」ことを意識している自社ローンが多いためだ。

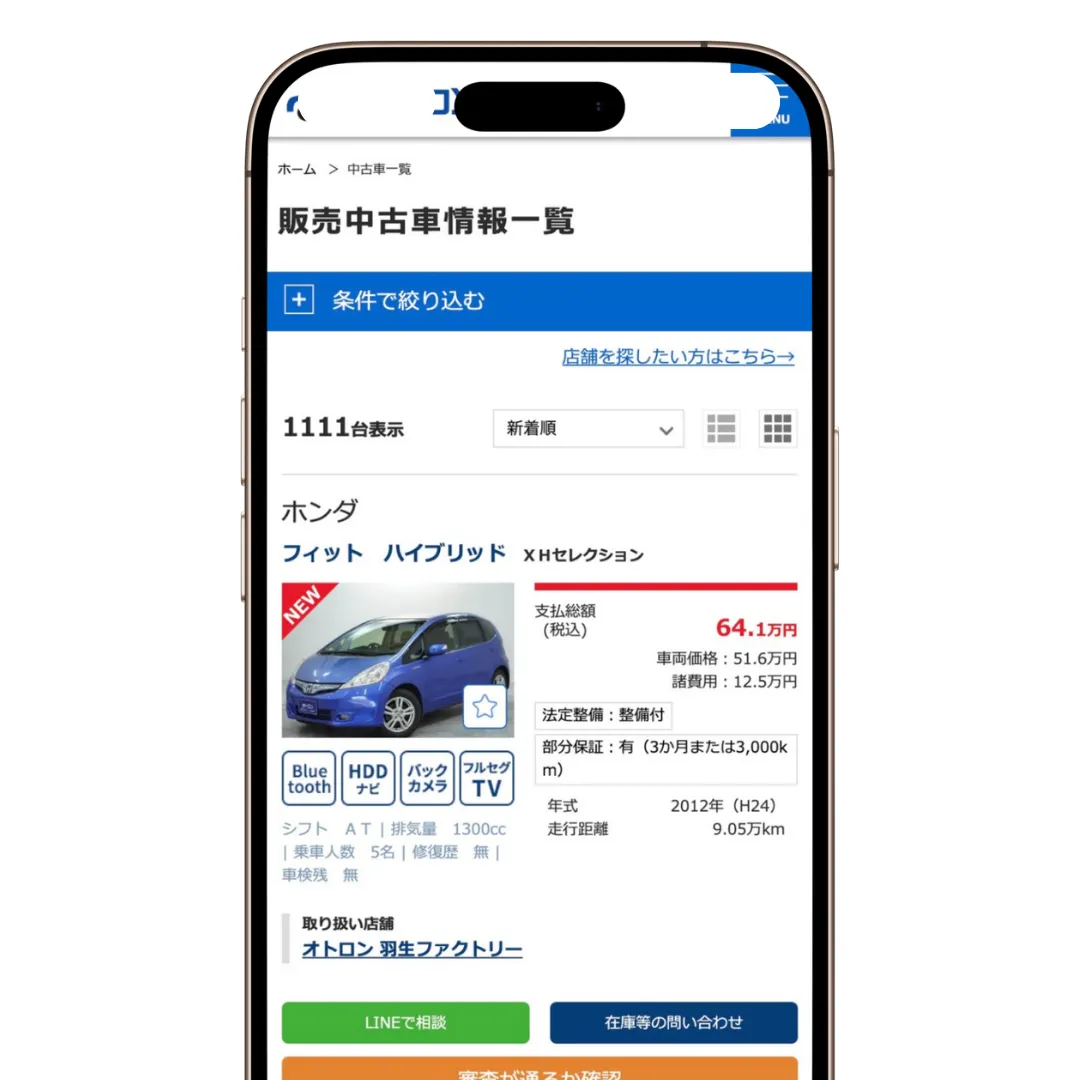

メリット⑤幅広い車両在庫から好きな車を選べる

「自社ローンでは好きな車を買えない」という認識が強いかもしれない。しかし近年では、大手会社が提供する自社ローンが増えており、幅広い車両在庫から好きな車を選べる。

たとえば、業界大手のオトロンは常時1,000台以上の車両在庫がある。トヨタやホンダなど主要国産メーカーはもちろん、レクサスやベンツなど取り扱い車種の幅が広い。

\オトロンの在庫一覧ページ/

※ 公式サイトにアクセスしたらメニューを開き「クルマを探す」「中古車一覧を探す」をタップしよう

「自社ローンでも好きな車を買いたい」という人は、オトロンなど事業規模の大きい自社ローンを選ぶのがおすすめだ。

メリット⑥住宅ローンの審査が有利になることがある

意外に思うかもしれないが、自社ローンを利用すると住宅ローンの審査が有利になることがある。その理由は、「自社ローンは借入(債務)に当たらない」からだ。

自社ローンの仕組みは、ユーザーと中古車販売店の直接契約による車両代金の分割払いだ。

つまり、銀行や信販会社からお金を借り入れるのとは違い、あくまで車両代金を分割で支払っているだけである。返済履歴は信用情報として記録されない。

つまり自社ローンは借入(債務)に当たらないため、住宅ローンの審査に一切の影響がないのだ。一方で、銀行や信販会社のマイカーローンで車を購入すると借入(債務)に当たり、住宅ローンの審査時に借入額などが加味される。

このように、自社ローンを利用することで住宅ローンの審査を有利にできるテクニックがあることを覚えておこう。

自社ローンで車を買うデメリット

自社ローンは、マイカーローンの審査に落ちた人にとってメリットの多いサービスだ。しかしデメリットがあることも忘れてはいけない。

ここでは各デメリットを詳しく解説するため、自社ローンを利用する際の参考にしてほしい。

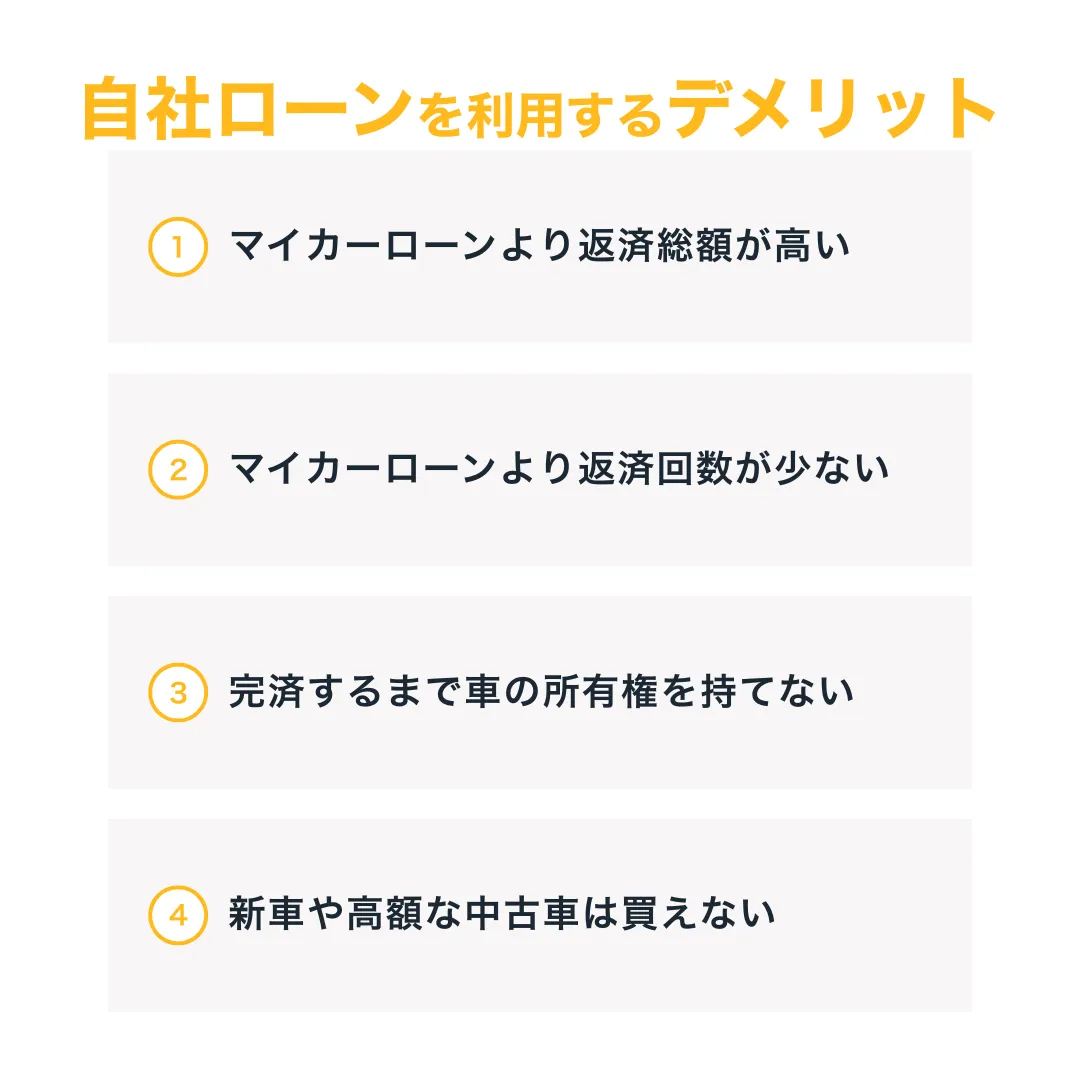

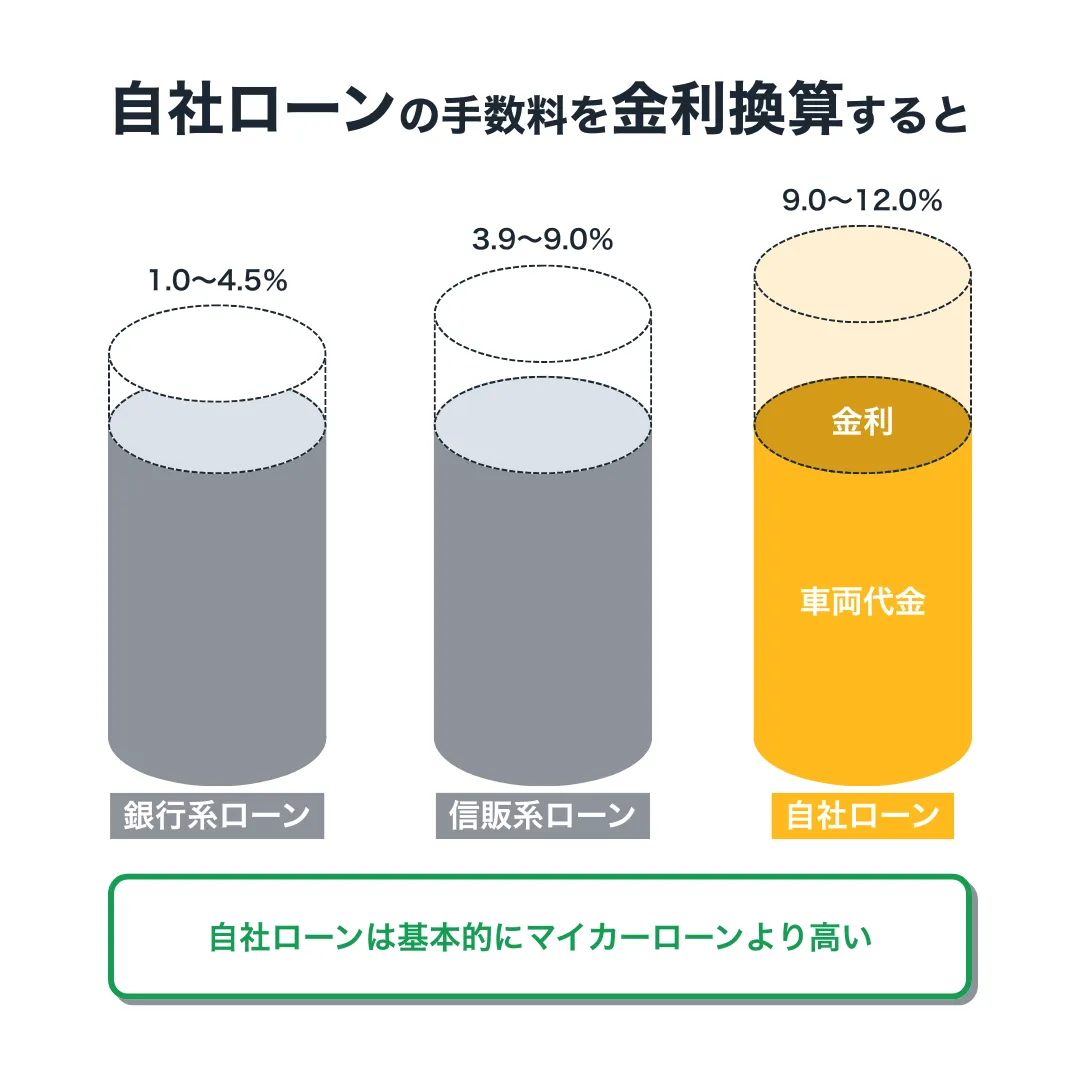

デメリット①マイカーローンより返済総額が高い

自社ローンは、マイカーローンの審査に落ちた人向けのサービスだ。中古車販売店としては、常に貸し倒れ(利益回収が難しい状態)のリスクがある。したがって、高めの分割払い手数料が設定され、結果としてマイカーローンよりも返済総額が高くなる。

具体的には、自社ローンは金利9.0〜12.0%相当の返済総額になるケースが多く、これがマイカーローンなら高金利な部類に入る。

自社ローンはマイカーローンより返済総額が高いが、利用するサービスによっては比較的安く車を買える。以下の記事で詳しく解説しているため、参考にしてほしい。

デメリット②マイカーローンより返済回数が少ない

マイカーローンの返済回数は、銀行系ローンが最大120回払い、信販系ローンが最大84回払いと長期返済が可能だ。長期返済により利息は増えるが、毎月の返済負担を抑えることができる。

一方で、自社ローンの返済回数は最大48回払いであり、マイカーローンに比べると返済回数が少ない。返済総額は抑えられるが、毎月の返済負担が増えることに注意しよう。

ただし、自社ローンの中には最大84回払いに対応しているサービスもある。たとえば、青森県青森市に本社を構えるげんき自動車は、最大84回払い・全国対応してる自社ローンだ。詳細は以下の記事で確認してほしい。

デメリット③完済するまで車の所有権を持てない

自社ローンで車を購入する場合、車の所有権は中古車販売店に保留される。車検証の使用者欄はユーザー名義だが、所有者欄は中古車販売店名義となる。

※ 車検証の使用者名義は本人だが所有者名義は信販会社となる

返済が終われば名義変更が可能となり、初めて車が自分のものになる。

ちなみにこれは、自社ローンに限ったデメリットではない。信販系ローンで車を購入する場合でも、車の所有権は信販会社に保留される。

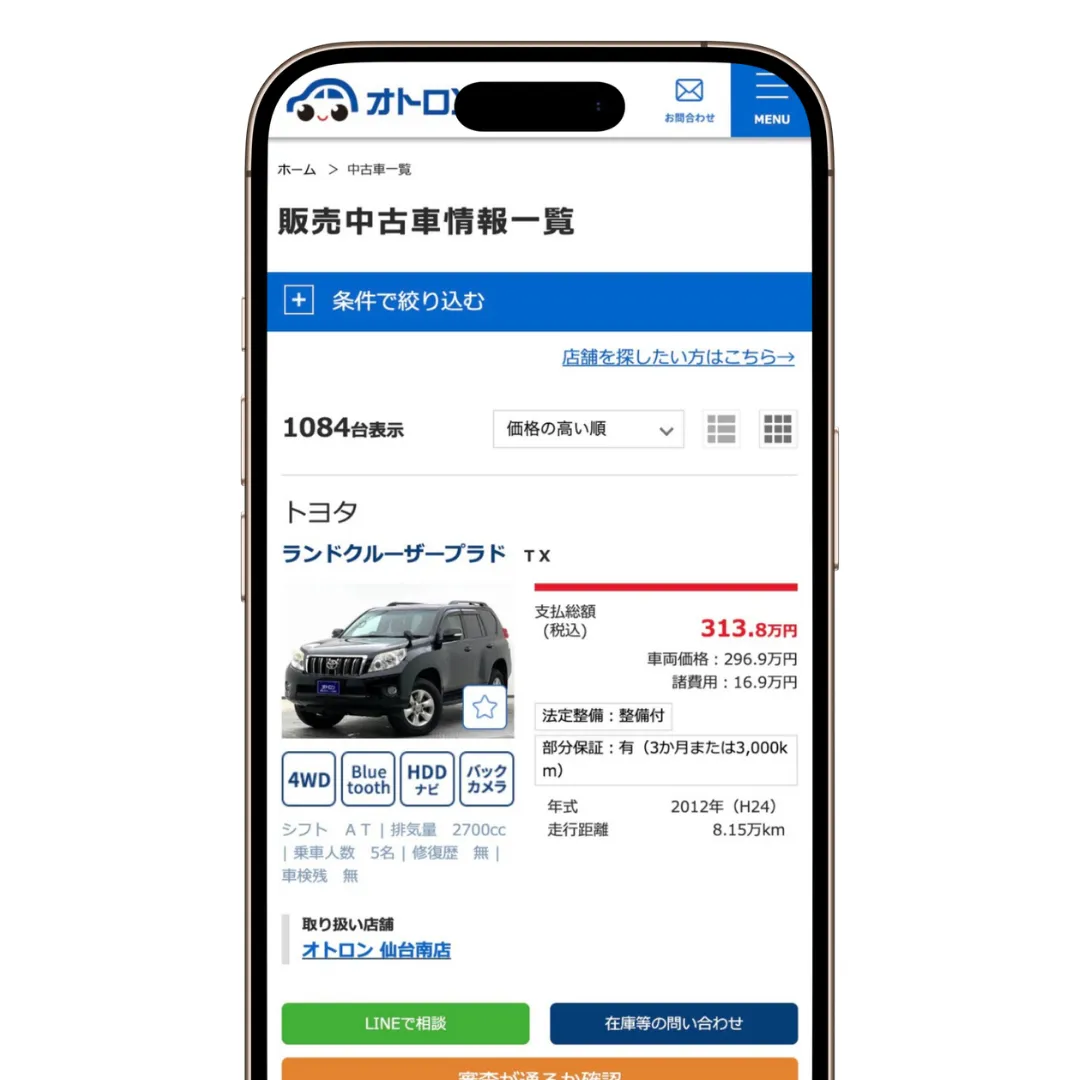

デメリット④新車や高額な中古車は買えない

自社ローンは中古車販売メインのサービスであり、基本的に新車を買うことはできない。また、高額な中古車も販売対象にならないため注意してほしい。

たとえば、業界大手のオトロンで販売されている中古車のうち、最も高い販売価格は313.8万円だ。

\オトロンで販売されてる高額車両/

自社ローンで購入できる中古車は、高くても300万円台前半と考えていいだろう。

自社ローンについてよくある質問

自社ローンはやばいサービスなの?

「自社ローンはやばい」と言われることが多いが、実際は車を買えずに困っている人の救済的サービスだ。以下の記事では、業界大手のオトロンを例に解説しているため参考にしてほしい。

自社ローンは金利ゼロって本当なの?

自社ローンは正確にはローン(貸付)ではないため、金利ゼロで利用できる。ただし、金利に相当する分割払い手数料がかかることを覚えておこう。

自社ローンは審査なしで車が買えるの?

自社ローンは審査に極めて通りやすいサービスだが、審査なしの自社ローンは存在しない。審査落ちの可能性もあることを覚えておこう。

自社ローンに修理保証はあるの?

自社ローンの修理保証については、中古車販売店によって対応が異なる。たとえば、業界大手のオトロンには3ヶ月間(走行距離3,000km以内)の無料修理保証が付いているが、こうした修理保証を提供していない自社ローンも多い。

自社ローンの中古車は故障車ばかりなの?

自社ローンで販売している中古車に故障車(修復歴のある車)が多いのは事実だ。ただし、業界大手のオトロンなど全車修復歴なしで中古車を販売している自社ローンもある。

おわりに:自社ローンの利用は事前のメリット・デメリット把握が大切

本記事で解説した内容をまとめる。

<自社ローンとは?>

- 中古車販売店の分割払いサービス

- ローンではないから金利ゼロ

- 審査通過率95%以上、圧倒的に通りやすい

<自社ローンのメリット>

- ①信用情報ブラックでも分割払いで車を買える

- ②頭金・保証人不要で利用できることがある

- ③申し込みから最短15分で審査結果がわかる

- ④申し込みから2週間〜1ヶ月で納車される

- ⑤幅広い車両在庫から好きな車を選べる

- ⑥住宅ローンの審査が有利になることがある

<自社ローンのデメリット>

- ①マイカーローンより返済総額が高い

- ②マイカーローンより返済回数が少ない

- ③完済するまで車の所有権を持てない

- ④新車や高額な中古車は買えない

自社ローンはメリットの多いサービスだが、デメリットがあることも忘れてはいけない。メリット・デメリットを等しく把握し、自分に合ったサービスかどうかを客観的に判断してみよう。

ちなみに、自社ローンで一番おすすめのサービスは業界大手のオトロンだ。オトロンのサービス内容や口コミは以下の記事で解説しているため、自社ローンの利用を考えている人はぜひ参考にしてほしい。