「自社ローンで返済を滞納するとどうなるの?」

「滞納するとエンジンを止められるって本当?」

自社ローンを利用するにあたって、滞納について疑問や不安を抱える人は多い。結論から言って、自社ローンの返済を滞納すると、エンジンの停止措置を取られる可能性がある。ただし、業界大手のオトロンなど信頼性の高い自社ローンを利用すれば、怖い取り立てにあうことはない。

そこで本記事では、自社ローンの返済を滞納したときの流れや、滞納したときに利用者が取るべき行動などについて解説している。自社ローンを利用したいが滞納時のリスクが気になるという人は、ぜひ参考にしてほしい。

\信頼性No.1!安心の大手自社ローン/

自社ローンは滞納してもほぼノーリスク?

自社ローンの返済を滞納すると、「怖い取り立てにあう」「車を引き上げられる」などの声がネット・SNS上で散見される。これには事実もあるが、誤解も多い。

まず、業界大手のオトロンなど信頼性の高い自社ローンを利用すれば、怖い取り立てにあうことはない。信頼性の高い自社ローンを利用し返済を滞納した場合は、法律と公序良俗にのっとり、返済の督促やエンジン停止措置などが行われる。

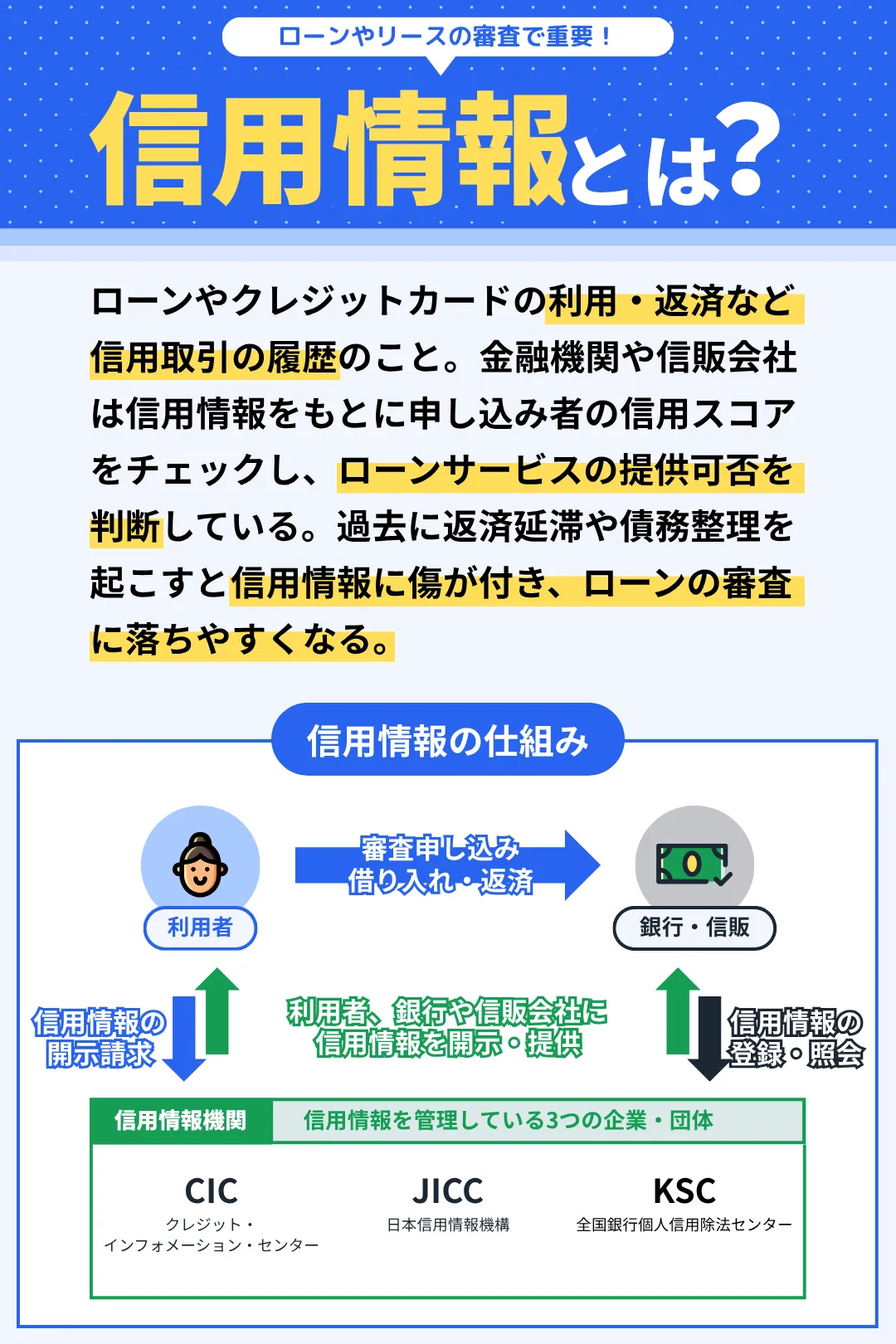

また、自社ローンは厳密にはローンではなく、中古車販売店と直接契約する分割払いサービスだ。したがって、返済を滞納しても信用情報(クレヒス)に傷が付くことはない。

自社ローンの返済を滞納するとエンジンの停止措置が取られ、滞納が長期化すれば車を引き上げられることもある。しかしこれらは、自社ローン側にとってリスクを回避するための当然の措置であり、利用者にとってのリスクにはならない。

つまり、自社ローンは返済を滞納してもほぼノーリスクで利用できるサービスだと言える。もっとも、信用情報に傷が付かないとはいえ、滞納せずしっかりと返済していくことが大切だ。

また、期日どおりに毎月しっかりと返済していれば、中古車販売店からマイカローンの利用を案内されることもある。より良い条件でマイカーを手に入れるためにも、自社ローンの返済は滞納しないよう注意しよう。

\信頼性No.1!安心の大手自社ローン/

自社ローンを滞納するとどうなる?時系列で解説

自社ローンの返済を滞納するとどうなるのか?一般的には、以下の流れに沿って措置が取られる。

- 滞納の翌日|自社ローンから催促の連絡がくる

- 滞納の数日後|エンジンの停止措置が取られる

- 滞納の1ヶ月後|車の引き上げ・残額一括請求

- 応答がない場合|弁護士の介入・裁判への発展

これらの流れを詳しく解説していく。

滞納の翌日|自社ローンから催促の連絡がくる

自社ローンの返済を滞納すると、返済日の翌日には債権回収担当者から連絡がくる。一般的な連絡方法は電話だが、電話がつながらない場合は登録したメールアドレス宛にメッセージが届く。

具体的な連絡内容は、返済の催促と返済可能日の確認・調整だ。自社ローンの多くは、返済を滞納したからといって、返済日の翌日や数日後に車を引き上げられることはない。ただし、「数日なら滞納しても大丈夫」という考え方は危険だ。

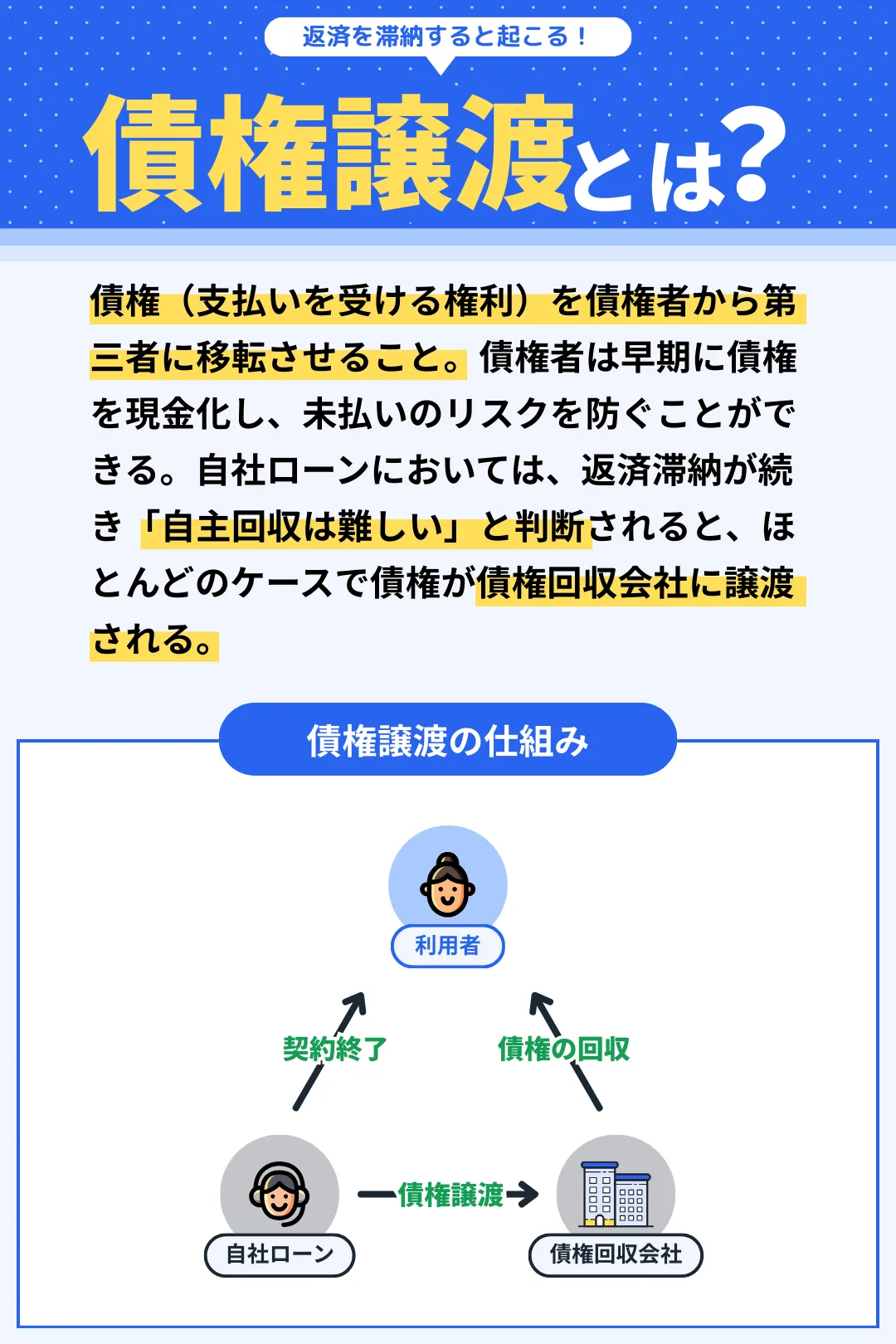

たとえば、たった数日間でも返済を滞納すれば、自社ローンからの信用が落ち、債権回収会社に債権を譲渡される可能性が高い。

\自社ローンの債権譲渡イメージ/

債権が譲渡されると、ほぼ確実に車を引き上げられる上に、債権回収会社からの取り立てが行われる。

滞納の数日後|エンジンの停止措置が取られる

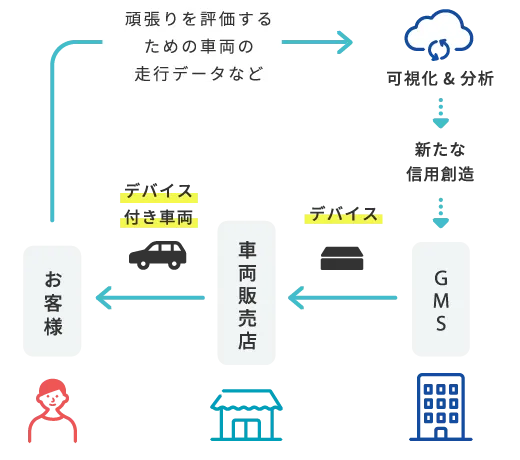

自社ローンの返済を滞納してから翌日〜数日後には、エンジンの停止措置が取られる。多くの自社ローンは、未払いリスクを防ぐために、遠隔でエンジン制御可能なGPS端末を取り付けている。

\GPS端末(MCCS)の仕組み/

エンジンの停止措置が取られると、利用者からの入金が確認されるまでエンジンが停止状態になり、車を利用できなくなる。ちなみに、エンジンの停止措置はGPS端末の位置情報を確認した上で、安全に配慮して行われるものだ。

とはいえ、必要なときに車を利用できなくなる可能性が高いため、やはり返済を滞納しないよう毎月しっかりと返済していくことが大切だ。

滞納の1ヶ月後|車の引き上げ・残額一括請求

自社ローンの返済を滞納してから1ヶ月後は、「自主回収が難しい」と判断され、債権回収会社に債権が譲渡されるケースが多い。同時に、車の引き上げや残額の一括請求など、厳しい措置が取られることになる。

また、返済の滞納が続くと車を失うだけでなく、損害賠償を請求される可能性もある。長期にわたって返済を滞納しそうな場合は、必ず自社ローンのサービス窓口に連絡を入れ、支払い意思があることを伝えよう。

応答がない場合|弁護士の介入・裁判への発展

自社ローンの返済を滞納し、自社ローンや債権回収会社の督促などに応答がない場合は、弁護士の介入、さらには裁判に発展する可能性が高い。裁判所から連絡がくる場合は、特別送達と呼ばれる方法で書類が届く。

特別送達とは、裁判所が訴訟関係者やその他の関係者に、重要書類を送達するための郵便方法だ。この特別送達を無視すると、財産を差し押さえられることもある。

以上が、自社ローンの返済を滞納したときの一般的な流れだ。信頼性の高い自社ローンを利用していれば、暴力団や半グレのような取り立てにあうことはない。また、信用情報に傷が付くこともない。

しかし、毎月の返済は利用者と中古車販売店の契約によって取り決められた利用者の義務である。中古車販売店からの信用を落とさないためにも、毎月の返済を滞らないよう注意してほしい。

\信頼性No.1!安心の大手自社ローン/

自社ローンを滞納したときに利用者が取るべき行動

自社ローンの返済は滞納しないことがまず大切だ。しかしときには、やむを得ない事情によって滞納することもある。そんなときに利用者が取るべき行動は、下記の3つだ。

- ①返済を滞納しそうなときは事前に連絡する

- ②返済を滞納したら可能な限り迅速に支払う

- ③何度も返済の滞納を繰り返さないようにする

それぞれ詳しく解説していく。

①返済を滞納しそうなときは事前に連絡する

「自社ローンの返済を滞納しそう」と思ったら、自社ローンのサービス窓口に事前の連絡を入れよう。また、返済期日の前日や当日まで待たず、できる限り早いタイミングで事前連絡を入れることが大切だ。

これにより、自社ローンに対して支払い意思を示すことができ、返済期日について柔軟に対応してくれる可能性がある。また、返済を滞納すると連絡する際は、「なぜ返済が遅れるのか?」の明確な理由も添えて説明しよう。

②返済を滞納したら可能な限り迅速に支払う

自社ローンの返済を滞納してしまった場合は、可能な限り迅速に支払うことが大切だ。返済期日の翌日までなら、エンジンの停止措置が取られない可能性が高い。

車の引き上げや債権譲渡といった事態も避けられる可能性が高いため、可能な限り迅速に支払い、自社ローンに対して誠意を見せよう。

また、滞納時に自社ローンから連絡がきたら必ず対応しよう。連絡を無視すると信用を損ねることになり、車を引き上げられる可能性がある。

③何度も返済の滞納を繰り返さないようにする

返済期日前に連絡を入れたり、滞納後に可能な限り迅速に支払いをしても、滞納を繰り返すと「支払いの意思が低い」と判断されるかもしれない。これにより、車の引き上げや債権譲渡、残額の一括請求などの事態に発展する。

もしも自社ローンの返済を滞納してしまったら、「二度と滞納しない」という強い意思を持って返済を続けよう。

\信頼性No.1!安心の大手自社ローン/

自社ローンの滞納を防ぐためのポイント

自社ローンの返済を滞納しないためには、「滞納しない仕組み」を作ることが大切だ。そこで、下記のポイントを参考にしてほしい。

- ポイント①無理のない返済額を設定する

- ポイント②頭金を入れて返済額を減らす

- ポイント③返済日を給与日の翌日に設定する

各ポイントを詳しく解説していく。

ポイント①無理のない返済額を設定する

自社ローンの返済を滞納しないためには、無理のない返済額を設定するのがまずは大切だ。そこで、自社ローンの返済比率(年収に対する年間返済額の割合)が10%前後になるよう、車種や返済期間を選ぼう。

たとえば、年収300万円の人なら毎月の返済額が24,990円前後になるよう、車種を選び返済期間を調整するのが理想的だ。無理のない返済額を設定し、自社ローンの滞納を防ごう。

ポイント②頭金を入れて返済額を減らす

自社ローンでは頭金を入れることにより、全体の返済額を減らすことができる。たとえば、200万円の車を48回払いで返済する場合、毎月の返済額は単純計算で41,660円になる(1円単位切り捨て)。

一方、頭金として50万円を入れておくと、毎月の返済額を31,250円まで減らすことができる。毎月の返済額を減らすことが負担が軽くなり、滞納を防ぐことにつながる。

ただし、頭金を無理に入れてその後の返済が苦しくなってしまわないよう、数ヶ月先の支出を見通した上で頭金の有無と額を検討しよう。

ポイント③返済日を給与日の翌日に設定する

「ちょっとした浪費グセがある」といった人は、返済日を給与日の翌日に設定することをおすすめする。これにより、お金を使い切る前に自社ローンを返済できるため、滞納防止につながる。

さらに、自社ローンの返済に利用している銀行口座と給与受け取り口座を同じにしておくと、給与日の翌日に自社ローンの返済額が自動的に引き落とされる仕組みを作れる。このように自社ローンの返済を仕組み化しておけば、滞納を防ぎやすい。

\信頼性No.1!安心の大手自社ローン/

信頼性の高い自社ローンおすすめ4社(滞納はNG)

ここでは、信頼性が高い自社ローンのおすすめ4社を紹介する。これらの自社ローンは、返済を滞納した場合でも法律と公序良俗にのっとって催促などが行われる。できる限り安心感のあるサービスを利用するためにも、ここで紹介する自社ローン4社から利用するサービスを検討してほしい。

オトロン|業界大手&費用が明確

おすすめポイント

- 保証人不要で利用できるプランがある

- 3ヶ月間(3,000km以内)の無料保証つき

- 契約期間中のオイル交換無料(最大6回)

- 最低10万円の下取り保証あり

取扱い車種 :全メーカー、全車種

支払い回数 :最大48回(4年払い)

審査通過率 :95%

頭金・保証人:原則必要、不要プランあり

公式サイト :https://www.otoron.jp/

オトロンは、カー用品大手のオートバックスセブングループが提供している自社ローンだ。業界大手の自社ローンであり、全国約550店舗で自社ローンサービスを提供している。数ある自社ローンの中でも安心感が大きく、契約特典が豊富なことが大きなメリットだ。

オトロンの契約特典

- 契約期間中のオイル交換無料(最大6回)

- 最低3ヶ月間(3,000km以内)の無料保証

- 最低10万円保証の下取りサービス

- 2台同時購入で10万円割引き

- 100項目以上の納車前点検を実施

- 最長120回払いのステップアップローン※1

- オートバックスオリジナルのカー用品プレゼント※2

※1 オトロンの自社ローンで車を買った人を対象としたローンサービス

※2 不定期のため契約期間によっては実施していない可能性がある

オトロンはオイル交換無料特典だけでも、18,000〜30,000円ほどお得に利用できる。ここまで特典が多い自社ローンも珍しいため、もはや中古車の値引き交渉が不要なくらいだ。

仕入れた中古車はすべて、全国2ヶ所の大型整備工場で検査・整備されているため、やはり他の自社ローンと比べて安心感が違う。

\オトロン 羽生ファクトリーの風景/

また、オトロンは保証人不要で利用できるMCCSプランがあるため、保証人を立てられない人もまずはオトロンで中古車を買おう。大手の安心感とさまざまな契約特典に魅力を感じられたなら、さっそくオトロンの仮審査に申し込んでみてほしい。

自社ローンの窓口|最大5社の一括仮審査

おすすめポイント

- 20秒で仮審査に通るかどうかがわかる

- 最大5社の自社ローンに一括審査依頼ができる

- 大手から地域密着店舗まで提携自社ローン多数

取扱い車種 :全メーカー、全車種

金利(年率):3.9〜15.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://carhoo.co.jp/

自社ローンの窓口は、最大5社の中古車販売店から仮審査結果を一括で受け取れるサービスだ。大手から地域密着型の店舗まで、多数の中古車販売店が加盟しており、自社ローンで中古車を買える店舗を効率よく見つけることができる。

自社ローンの窓口の加盟店一例

- クルマテラス

- スリークロス

- クルマ王

- プレビアスオート

- Dash自社ローン

- 車のアウトレット

- カーボイス

- テラスプランニング

- ピースオート

※ 公式サイト掲載情報より

オトロンと自社ローンの窓口のどちらにも申し込むと、大手を含め最大6社の中古車販売店から仮審査結果を受け取れる。したがって、中古車を買える自社ローンを見つけやすく、中古車の価格・状態などの比較もしやすい。

また、自社ローンの窓口に加盟している中古車販売店の多くは、頭金・保証人不要でサービスを提供している。まとまった資金が用意できない人や、保証人を立てられない人も、自社ローンの窓口に申し込んでおこう。

カーリバ|審査通過率99.8%

おすすめポイント

- 審査通過率が99.8%と非常に高い

- 自社ローンで最大60回払い(5年払い)が可能

取扱い車種 :全メーカー、全車種

支払い回数 :最大60回(5年払い)

審査通過率 :99.8%

頭金・保証人:原則不要

公式サイト :https://car-revive.com/![]()

カーリバは、東京都中野区に本社を置くリバイブ株式会社が提供している自社ローンだ。審査通過率は99.8%であり、カーリバの審査を受けたほとんどの人が自社ローンでマイカーを手に入れている。

オトロンや自社ローンの窓口の審査に落ちてしまったときの最終手段として、カーリバを検討してみよう。また、カーリバでは「頭金を用意できる」「1年以上の弁済実績がある」のどちらかの条件をクリアすると、高級車を購入できるカーリバプレミアムプランを利用できる。

このため、マイカーローンの審査や他の自社ローンの審査に落ちた人でも、カーリバなら中古車を購入できる可能性がある。

げんき自動車|84回払いまで可能

おすすめポイント

- 頭金・保証人は原則不要で利用できる

- 最長84回払い(7年払い)まで対応してる

取扱い車種 :全メーカー、全車種

支払い回数 :最大84回(7年払い)

審査通過率 :情報なし

頭金・保証人:原則不要

公式サイト :https://www.genkimotor.com/![]()

げんき自動車は、青森県青森市に本社を構える全国展開の自社ローンだ。自社ローンの返済回数は最長48回(4年払い)が基本だが、げんき自動車なら最長84回(7年払い)の支払回数に対応している。毎月の返済額を抑えながらマイカーを手に入れられるのがメリットだ。

また、げんき自動車は注文販売(オークション)に対応している。げんき自動車の在庫に乗りたい車がない場合は、希望条件を伝えればオークションサイトから条件に合った中古車を見つけてもらえる。最長84回の返済回数で、幅広い選択肢から乗りたい車を見つけたい人は、げんき自動車の仮審査に申し込んでみよう。

\信頼性No.1!安心の大手自社ローン/

自社ローンの滞納についてよくある質問

自社ローンを滞納すると暴力団に脅されるって本当なの?

自社ローンの返済を滞納してからといって暴力団または半グレによる脅しにあうことはない。ただし、一部の悪質な中古車販売店の自社ローンを利用してしまった場合は、それに近い取り立てに合うケースはあるようだ。自社ローンで怖い思いをしないためにも、信頼性の高い自社ローンを利用しよう。

自社ローンの滞納は何日間ならエンジンを止められない?

自社ローンの返済を滞納すると翌日〜数日でエンジンの停止措置が取られる(GPS端末搭載車の場合)。ただし、「エンジンが止められるまでは大丈夫」と思わず、滞納してしまった場合は可能な限り迅速に滞納分を支払おう。

自社ローンを滞納すると信用情報に傷が付くの?

自社ローンは銀行や信販会社によるローンサービスとは異なるため、滞納しても信用情報に傷が付くことはない。ただし、中古車販売店の中には自社ローンと称しつつ、実態は低与信のマイカーローンを提供しているケースがある。

\信頼性No.1!安心の大手自社ローン/

おわりに:自社ローンは滞納しないための仕組みを作ることが大切

本記事で解説した内容をまとめる。

<自社ローンを滞納したときの流れ>

- 滞納の翌日|自社ローンから催促の連絡がくる

- 滞納の数日後|エンジンの停止措置が取られる

- 滞納の1ヶ月後|車の引き上げ・残額一括請求

- 応答がない場合|弁護士の介入・裁判への発展

<自社ローンを滞納したときに取るべき行動>

- ①返済を滞納しそうなときは事前に連絡する

- ②返済を滞納したら可能な限り迅速に支払う

- ③何度も返済の滞納を繰り返さないようにする

<自社ローンの滞納を防ぐためのポイント>

- ①無理のない返済額を設定する

- ②頭金を入れて返済額を減らす

- ③返済日を給与日の翌日に設定する

自社ローンの返済を滞納しても信用情報に傷が付くことはなく、エンジンを止められたり車を引き上げられたり、利用者にとって大きなリスクはない。しかし、場合によっては裁判に発展したり、損害賠償を請求されることもある。

それ以前に、自社ローンを利用するからには毎月の返済をしっかりと行うことが、利用者にとって唯一の義務である。自社ローンの滞納を防ぐためのポイントを押さえて、滞納しない仕組みを取り入れながら自社ローンを利用しよう。

\信頼性No.1!安心の大手自社ローン/