カーリースには必ず審査があります。

カーリースの審査内容や流れを知っているのと知らないのとでは、審査通過率が大きく変わるので、本記事でカーリースの審査についてチェックしてください。

\審査が甘いカーリースを知りたい人は/

カーリースの審査とは?

カーリースの審査は、申込者の支払い能力を判断し、サービスの提供可否を判断するためにあります。

審査は大きく分けて「仮審査」と「本契約審査」の2つです。

審査の種類

審査内容

審査担当

仮審査

カーリースが利用可能かどうか、申込者の情報から簡易的に判断する

カーリース会社

本契約審査

カーリース会社の担当者と商談後、実際に契約を結べるかどうか、申込者のクレヒス(信用情報)なども確認し、最終的な判断をする

オートリース会社

仮審査では、申込者がカーリースを利用可能かどうかを、カーリース会社が審査します。

仮審査に通過し、カーリース会社の担当者と商談をしたのち、本契約審査を実施します。

本契約審査では、実際にリース契約を結ぶオートリース会社が、申込者の支払い能力などを審査します。

本契約審査に通過した段階で、カーリース契約が成約されるのが一般的です。

カーリースの審査の流れを知ろう

ここでは、カーリースの審査の、一般的な流れを紹介します。

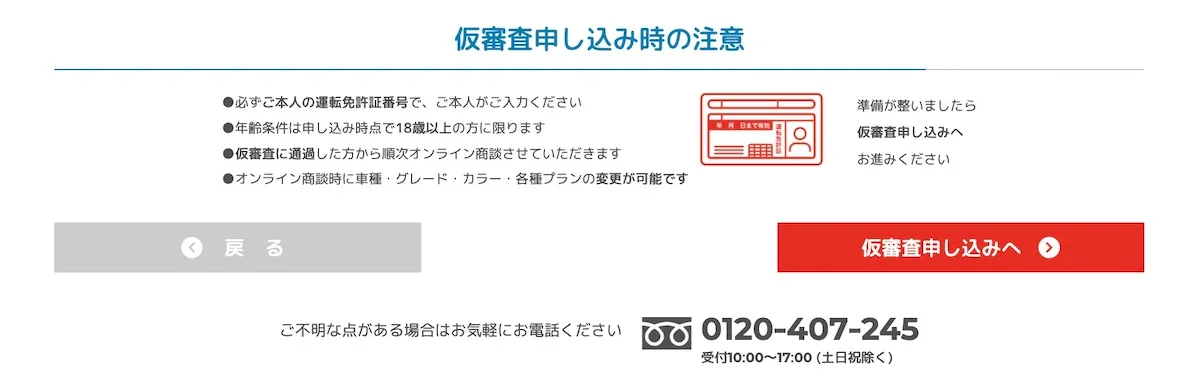

1. カーリースの仮審査に申し込む

まずは利用したいカーリースの仮審査に申し込みましょう。

カーリースの公式サイトにアクセスしたら、乗りたい車と契約したいプランを選択し、「仮審査申し込み」などのボタンを押すと仮審査を申し込めます。

より)

より)次に、仮審査に必要な情報を入力します。

たとえば、「オリコで乗ーる」の場合は、下記の情報入力を求められます。

カテゴリ

入力項目

基本情報

氏名、氏名(フリガナ)、生年月日、性別、郵便番号、自宅住所、自宅住所(フリガナ)、電話番号、メールアドレス、住宅の種類、住宅ローン・家賃負担の有無、居住年数、配偶者の有無、生計を同一とする家族の人数、世帯主との関係、職業、免許証番号

勤務先情報

勤務先名、勤務先名(フリガナ)、勤務先郵便番号、勤務先住所、勤務先住所(フリガナ)、勤続年数、所属部課(フリガナ)、電話番号、電話番号(内線)、職種、業種、従業員数、出向・派遣の有無、年収(税込)、請求書送付先

情報を正しく入力したら、入力内容を確認した上で、「申し込む」などのボタンを押して仮審査に進みましょう。

2. 仮審査の結果が届く

仮審査への申し込みが完了すると1〜3営業日ほどで、審査結果を伝えるメールが登録したメールアドレス宛に届きます。

仮審査に通過した人は次のステップ(3. カーリース担当者と商談する)に進む。

審査結果メールに記載されているURLから日程調整を行うか、メールに直接返信し、担当者との商談日程を調整しましょう。

「仮審査に通過するとカーリースの公式サイトで選んだプランにて契約」というわけではないので、安心してください。

3. カーリース担当者と商談する

事前に調整した商談日時になったら、カーリース担当者と商談しましょう。

主な商談内容は次のとおりです。

- 乗りたい車種

- 車のグレードやカラー

- 装備したいオプション

- 車の主な使用目的

- 月間の走行距離制限

- 残価設定

- 月々の支払額

- メンテナンスパックの加入

- その他オプションの加入

- 自動車保険(任意保険)の加入

- 希望のナンバー

- 販売店(ディーラー)の指定

これらの商談内容をカーリース担当者と固めていき、最終的な契約プランを立てていきます。

商談はZoomなどを使ってオンラインで行うのが一般的ですが、電話、メール、LINEに対応しているカーリースもあります。

また、商談のときは申込時に入力した情報(年収・職業・住宅ローンの有無など)について、カーリース担当者から質問をされることがあります。

4. 本契約審査に申し込む

カーリース担当者との商談で契約プランを立てたら、本契約審査の申し込みに進む。

本契約審査を実施するのはカーリース会社ではなく、「オートリース会社」です。

オートリース会社とは実際にリースサービスを提供する会社のことで、カーリースの契約は、利用者とオートリース会社で結ぶことになります。

たとえば、「オリコで乗ーる」が提携しているオートリース会社は、株式会社オリコオートリースとプレミア株式会社です。

株式会社オリコオートリース

プレミア株式会社

設立日

2008年3月

2007年7月

資本金

2億4,000万円

15億1,500万円

事業内容

オートリース業務及びこれに付随する業務

ファイナンス事業を運営する企業グループの統括

オートクレジットを中心としたファイナンス事業及び各種サービスの提供

株主

株式会社オリエントコーポレーション

東京センチュリー株式会社プレミアグループ株式会社

URL

https://www.oal-net.co.jp/

https://www.premium-group.co.jp/

そのため、「オリコで乗ーる」の利用者が実際に契約を結ぶのは、上記2社のどちらかです。

月額は契約したオートリース会社から請求され、車検証の所有者欄は契約したオートリース会社名義となります。

ちなみに、オートリース会社はそれぞれ審査基準を公開していません。

そのため明確な審査基準はわかりませんが、一般的には次の5項目をチェックすると言われています。

- 本人または配偶者の年収

- 勤務に関する情報

- 金融資産の有無

- 金融機関からの借り入れ状況

- 信用情報(クレヒス)

これについては、「カーリースの審査でチェックされる5項目」の章で詳しく解説しているので、参考にしてください。

5. 本契約審査の結果が届く

本契約審査が完了すると、カーリース担当者から審査結果が伝えられます。

ちなみに、本契約審査後の契約プランの変更は、原則としてできません。

なぜなら、カーリース担当者との商談で立てた契約プランをもとに、本契約審査が行われるからです。

契約プランの変更は、本契約審査のやり直しを意味します。

そのため、契約プランを変更したいときは必ず、「本契約審査に進む前」にカーリース担当者に伝えましょう。

6. 必要書類を提出する

本契約審査に通過すると、カーリース会社またはオートリース会社から、契約書など各種書類が届きます。

それらの書類を確認した上で必要事項に記入し、捺印したら書類を返送しましょう。

また、契約書と一緒に下記の書類提出も必要です。

必要書類

詳細

運転免許証のコピー

有効期限内のもの。変更事項が裏面に記載されている場合は、裏面のコピーも。

住民票の写し

役所等で取得できる「住民票原本に記載されている事項を写した証明書」のこと。住民票のコピーではありません。一般的に取得から3ヶ月以内のもの。

印鑑登録証明書

役所に登録された印鑑(はんこ)を公的に認める書類。コピー不可。一般的に取得から3ヶ月以内のもの。

車庫証明書

車の保管場所があることを証明する書類。警察署で取得可能。カーリースの取得代行を利用できますが、自分で取得すれば代行費用を削減できます。軽自動車の場合は「保管場所届出」と呼ばれます。

以上の書類をすべて提出し、内容に問題がなければ契約(成約)に至ります。

契約完了後、カーリース担当者と立てた契約プランに基づいて車が発注され、納車日などが決まります。

7. 車が納車される

以上のプロセスをもって、晴れて車が納車されます。

納車場所は指定した販売店(ディーラー)が一般的です。

ただし、カーリースによっては自宅納車に対応しているので、自宅納車を希望する人はカーリース担当者に相談してみましょう。

カーリースとマイカーローンの審査の違い

ここでは、カーリースとマイカーローンの審査の違いを紹介します。

カーリース:車を貸し出すかどうかを審査

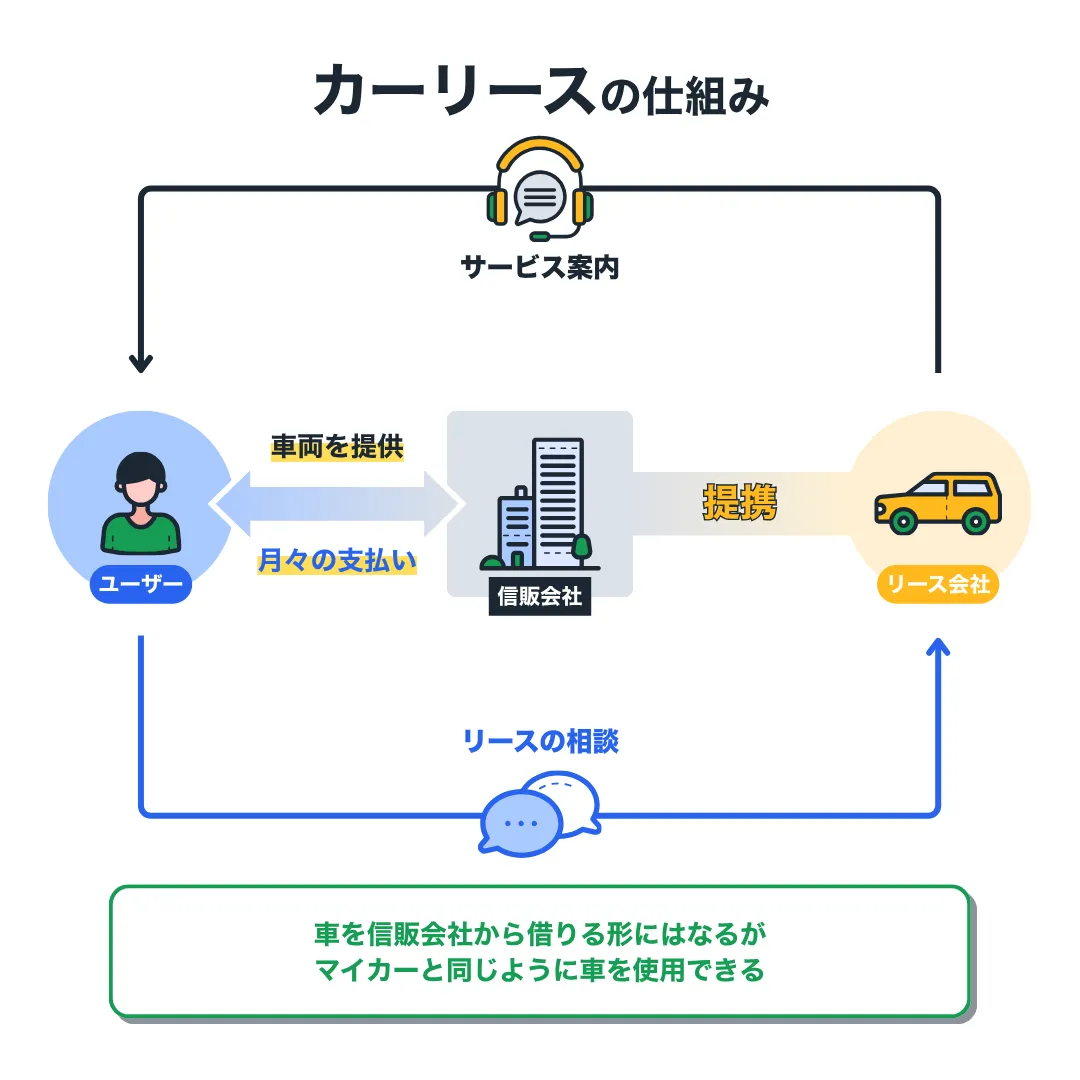

カーリースの審査では、「車を貸し出すかどうか」を判断します。

カーリースの仕組みを整理してみましょう。

カーリースは、利用者とカーリース会社が商談し、契約したい車種やグレード・カラー、オプションなどを決めます。

ただし、実際にリース契約を結ぶのは利用者とカーリース会社ではなく、「利用者とリース会社(オートリース会社)」です。

オートリース会社の本契約審査に通過すると、オートリース会社は利用者の希望通りの新車をディーラーから購入します。

そうして購入した新車を、リース契約にしたがって利用者に「貸し出す」のがカーリースの仕組みです。

そのため、カーリースでは「お金を貸し出すサービス」ではなく、「車を貸し出すサービス」となっています。

オートリース会社は利用者に貸し出している車を担保にできるので、マイカーローンよりも「審査に通りやすい」と言われています。

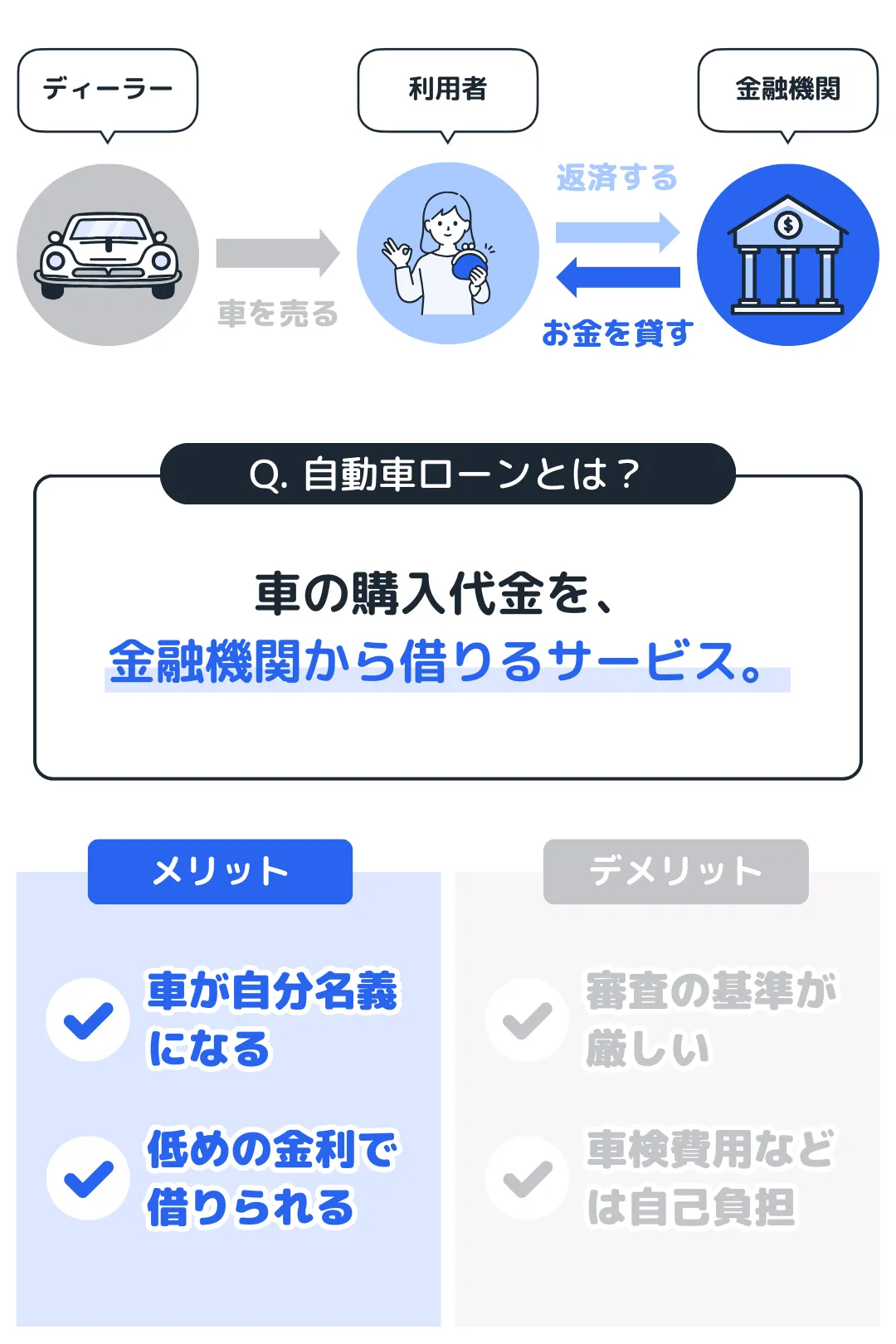

マイカーローン:お金を貸し出すかどうかを審査

マイカーローンの審査では、「お金を貸し出すかどうか」を判断します。

一般的なマイカーローンの仕組みは以下のとおりです。

\マイカーローンの仕組み/

車の購入者が銀行などの審査に通過すると、銀行などはディーラーに対して車の購入代金を支払う。

銀行などは購入者とのローン契約に従い、車の購入代金と利息を足した合計額を、分割で支払ってもらう。

つまりマイカーローンは、「お金を貸し出すサービス」です。

一般的なマイカーローンは与信取引(※)なので、担保がない(無担保ローン)。

そのため、マイカーローンはカーリースよりも審査基準が厳しく設定されています。

※ 相手に信用があると判断し、サービスを提供した後に代金を請求する取引

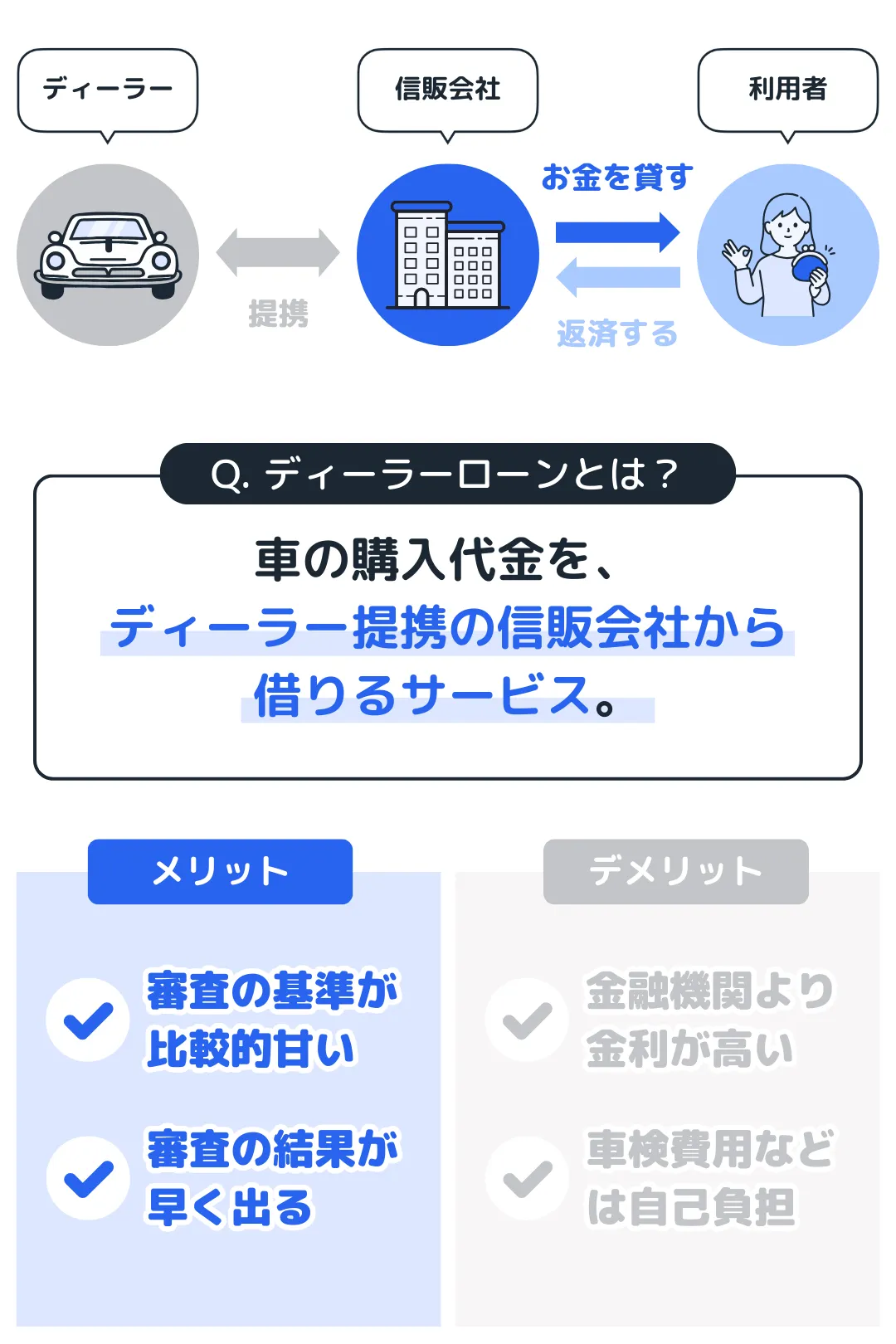

ディーラーローンはサービス内容が少し異なる

銀行などが提供する一般的なマイカーローンに対して、ディーラーローン(信販系マイカーローン)のサービス内容は少し異なります。

\ディーラーローンの仕組み/

購入者が信販会社の審査に通過すると、信販会社はディーラーから新車を購入します。

信販会社は購入者とのローン契約に従い、車の購入代金と利息を足した合計額を、分割で支払ってもらう。

銀行などが提供するマイカーローンと大きく異なるのは、「ローン契約が終了するまで車が自分のものにならない」ことです。

ディーラーローンで購入した車の、車検証の「所有者欄」はローン契約を結んでいる信販会社の名義になります。

※ 車検証の使用者名義は本人だが所有者名義は信販会社となる

車検証の「所有者欄」が自分名義にならないのは、カーリースも同様です。

つまり、ディーラーローンはマイカーローンの一種ではありますが、どちらかというと、カーリースに近いサービスだと言えます。

カーリース、マイカーローン、ディーラーローンの違い

カーリース、マイカーローン、ディーラーローンの違いをわかりやすくするので、それぞれの特徴を表にまとめておきます。

比較項目 カーリース 自動車ローン(銀行系) 自動車ローン(信販系) 頭金※1 不要 30〜100万円 30〜100万円 ボーナス払い※1 不要 5〜10万円 5〜10万円 金利 なし 1〜4% 4〜9% 残価設定 できる できない できる 車検費用 月額料金に含められる 自己負担 自己負担 自動車重量税 自賠責保険 定期点検費用 自動車保険 総合コスト ○〜△ ◎ ○〜△ 車検証の所有者欄 オートリース会社名義 車の購入者名義 信販会社名義 走行距離制限 あり なし なし 契約満了時の対応※2 返却する

再契約する

もらう

買い取るなし 所有者名義の変更 車のカスタム 原状回復可能な範囲 自由 契約内容による メーカー保証 あり あり あり 購入前の試乗 販売店で試乗可能 できる できる

※1 「定額カルモくん」が実施した新車ローンに関する調査を参考

※2 カーリースによって契約満了時の選択肢が異なる

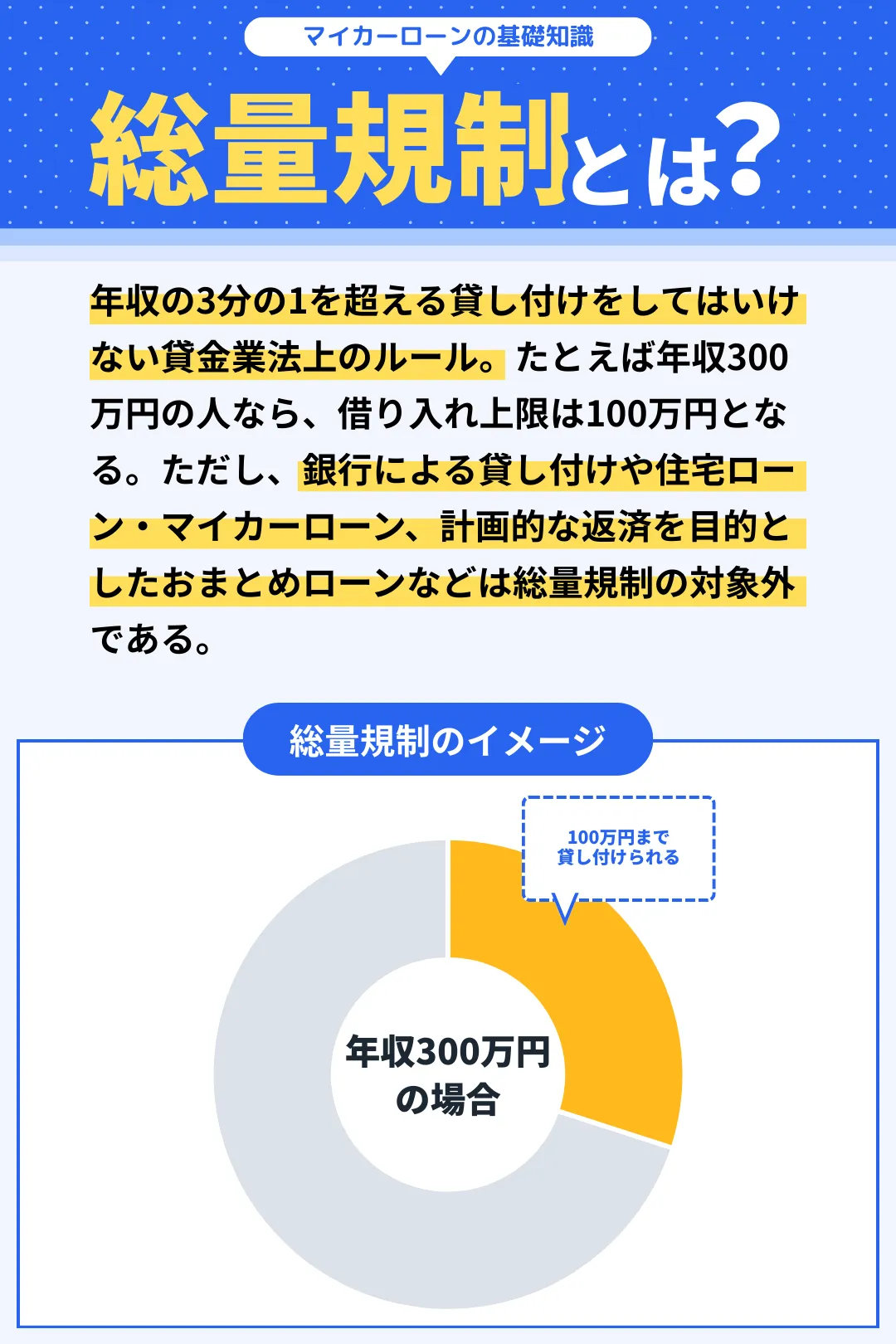

カーリースの審査は総量規制の対象外

消費者金融やクレジットカードのキャッシングを利用したことがある人は、「総量規制」という言葉を聞いたことがあるでしょう。

総量規制とは、「年収の1/3以上を貸し付けてはいけない」という、貸金業法上のルールです。

消費者金融やクレジットカードのキャッシングで借り入れがある人は、「総量規制に抵触しないか」と心配しているでしょう。

しかし、カーリースは総量規制の対象外なので安心してください。

カーリースはお金ではなく「車を貸し出すサービス」です。

さらに、オートリース会社は貸金業者に該当しないので、総量規制の対象になりません。

ちなみに、マイカーローンのうち銀行系マイカーローンは総量規制の対象外ですが、ディーラーローン(信販系マイカーローン)は対象になるケースもあるので注意しましょう。

カーリースの審査でチェックされる5項目

ここでは、カーリースの審査でチェックされる5項目(※)を紹介します。

※一般的に「チェックされる」と言われている項目であり、カーリース会社やオートリース会社は審査項目を公表していない

1. 本人または配偶者の年収

1つめのチェック項目は「本人または配偶者の年収」です。

カーリースは、新車の購入費用や税金、車検やメンテナンスなどの諸費用、これに手数料を加えたものを、契約期間に応じて分割払いするサービスです。

そのため、カーリースの審査では「月額を継続的に支払う能力」を判断しています。

本人または配偶者に十分な年収があるかどうかは、最重要項目と言っていいでしょう。

カーリースの審査に通る年収基準については、「カーリースの審査に通る年収基準は200万円以上」の章で紹介しているので、参考にしてください。

2. 勤務先に関する情報

2つめのチェック項目は「勤務先に関する情報」です。

勤務先に関する情報とは、具体的に下記のような情報です。

- 勤務先名称

- 勤務先住所

- 勤務先電話番号

- 従業員数

- 所属部課

- 職種

- 業種

- 雇用形態

- 出向・派遣の有無

※これらは「オリコで乗ーる」で求められる勤務先情報、カーリース会社によって求められる勤務先情報は異なる

カーリースの契約は数年にわたるので、利用者が長期的に支払いできるかどうかをチェックしています。

勤務先情報をチェックすることで、「今後も安定した収入が見込めるか」を判断しています。

そのため、勤務先の規模が大きく、勤続年数が長い人ほど審査に有利だと言えます。

「パート・アルバイトや主婦だと審査に通らないの?」と不安になる人もいるでしょう。

これについては、「カーリースの審査はパート・アルバイトの人や主婦でも通る」の章で紹介しているので、参考にしてください。

3. 資産の有無

3つめのチェック項目は「資産の有無」です。

カーリースの審査でチェックされる 資産とは、一般的に「預金」や「不動産」をさしています。

「預金額が多い」「不動産を所有している」という人は、支払い能力が高いと判断されやすい。

ちなみに不動産は、住宅ローンの返済が残っていても、土地・住宅は資産とみなされます。

ただし、「預金額が多い」「不動産を所有している」からといって、必ず審査に通るわけではありません。

カーリースの審査で最も重要なのは、「月額を継続的に支払う能力」です。

そのため、資産の有無よりも年収や勤務先情報が重視されます。

また、後述する「金融機関からの借り入れ状況」と「信用情報(クレヒス)」も重要なチェック項目です。

4. 金融機関からの借り入れ状況

4つめのチェック項目は「金融機関からの借り入れ状況」です。

「カーリースの審査は総量規制の対象外」の章では、「年収の1/3以上貸し付けてはいけない」という総量規制のルールはカーリースに適用されないと説明した。

しかし、カーリースの審査では金融機関からの借り入れ状況をチェックされるケースがあります。

理由はやはり、「月額を継続的に支払う能力」を判断するからです。

カードローンやクレジットカードのキャッシングなどを利用していると、その返済のために、生活費に充てられる資金が減ります。

つまり、カーリースの月額に充てられる資金が減るので、借入額が多いほど、支払い能力が低いと判断されてしまうのです。

ちなみに、住宅ローンも金融機関からの借り入れに該当しますが、住宅ローンの返済中であっても不動産は資産とみなされます。

住宅ローンが残っていても、カーリースの審査に与える影響は小さいので安心してください。

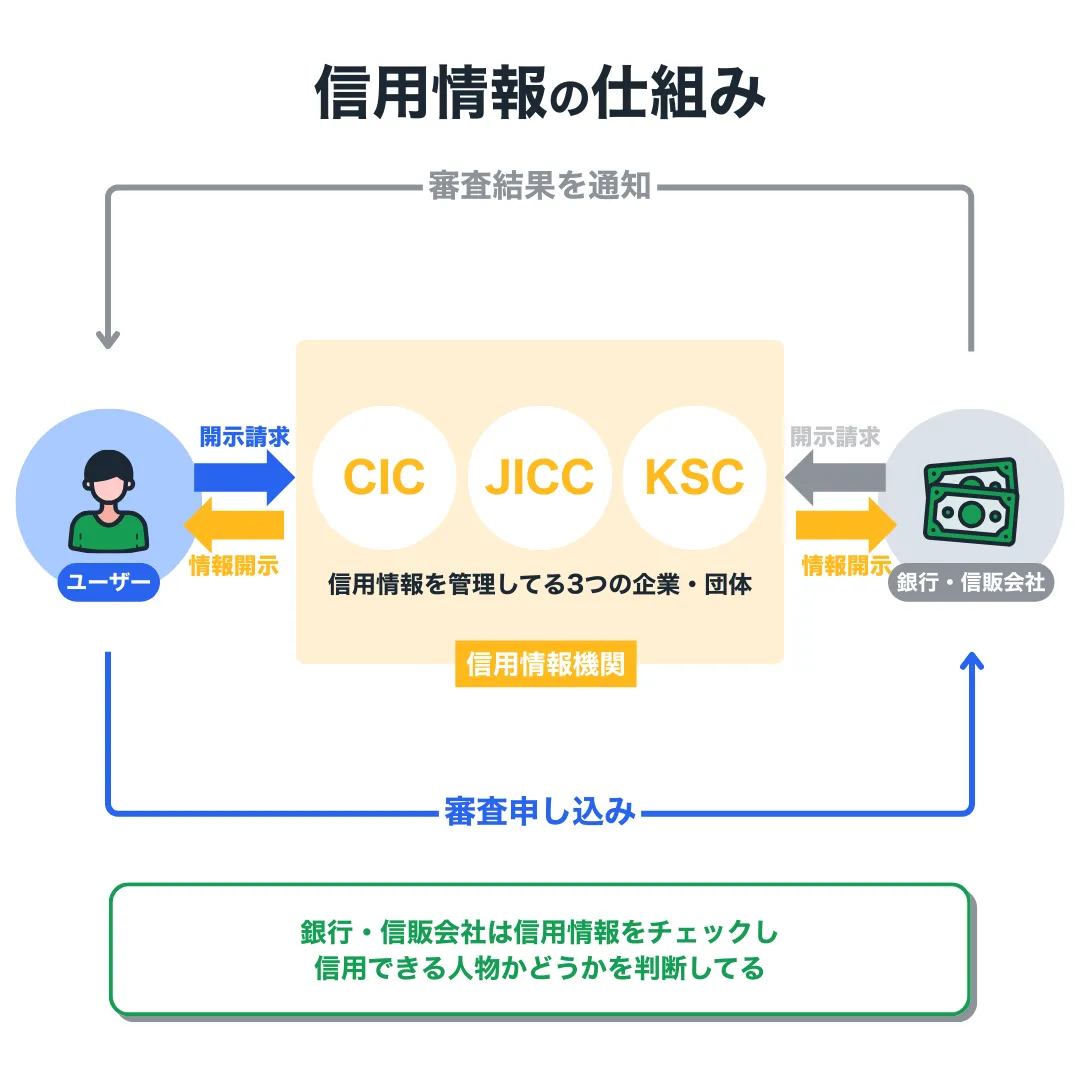

5. 信用情報(クレヒス)

5つめのチェック項目は「信用情報(クレヒス)」です。

信用情報とは、各種ローンやクレジットカードの申し込み、契約、借入・返済、支払いなどの履歴のことです。

カーリースの審査ではこれらの信用情報を、支払い能力を判断するためのチェック項目としています。

日本で信用情報を管理している組織は、以下の3つです。

3つの信用情報機関

- JICC(日本信用情報機構)

→主に消費者金融や審判会社が加盟 - CIC(クレジットインフォメーションセンター)

→主にクレジットカード会社が加盟 - KSC(全国銀行個人信用情報センター)

→全国の銀行や信用金庫などが加盟

カーリースの本契約審査に申し込むと、オートリース会社は加盟している信用機関を通して、申込者の信用情報を照会しています。

さらに、3つの信用情報機関はそれぞれ情報共有しているので、オートリース会社は申込者のさまざまな信用情報を照会できます。

\信用情報機関同士のつながり/

このようなシステムがあるためオートリース会社は、申込者の借り入れ状況などを自己申告に頼らず、客観的に判断できるようになっています。

カーリースの審査に通る年収基準は200万円以上

カーリースの審査に通る年収基準は、「200万円以上」と言われています。

カーリース会社やオートリース会社は審査基準を公表していないので、明確な根拠はありません。

あくまで通説として、年収200万円以上と言われているだけです。

一方で、多くのカーリース会社が公式サイトにて、「年収基準は一般的に200万円以上」などと記載しています。

一般的に、年収200万円以上が審査に通るための基準になるとされています。(カーリースカルモくんより)

一般的に年収は、支給額で200万円以上というのが審査の基準とされています。(ニコノリより)

年収に関しては「〇〇万円」という基準はないものの、ひとつの基準としては200万円以上といわれています。(コスモMyカーリースより)

年収が200万円に満たない場合は支払い能力に難があると判断されて利用を断られる可能性が高くなります。(グーネット定額乗りより)

一概に言えませんが新車カーリースを契約する場合、最低でも年収200万円は必要といわれています。(リースナブルより)

年収200万円以上という基準は通説ではありますが、多くのカーリースが公式サイトで記載していることから、信憑性の高い基準と言えるでしょう。

ただし、年収が200万円以上あればどのような車種でも審査に通るわけではありません。

収入に対して現実的な車種・契約プランを選ぶのが肝心です。

これについては、「カーリースの審査に通る5つのポイント」の章で詳しく紹介しているので、参考にしてください。

カーリースの審査はパート・アルバイトの人や主婦でも通る

「パート・アルバイトや主婦だと審査に通らないの?」と、心配している人もいるでしょう。

結論から言って、カーリースの審査はパート・アルバイトの人や、主婦でも通ります。

たとえば、パート・アルバイトの人は年収200万円に達していなくても、月額の低い車種・プランを選べば、審査に通る可能性があります。

以下は「オリコで乗ーる」にて、「ホンダ N-BOX」を9年契約で利用した場合の料金シミュレーションです。

| オリコで乗ーる | |

| 月額 | 26,290円 |

| 期間総額 | 2,839,320円 |

| 契約プラン | |

| 車種 | ホンダ N-BOX |

| グレード | 2WD ガソリン |

| カラー | クリスタルブラック・パール |

| 追加オプション | カーナビETCフロアマット |

| 契約年数 | 9年 |

| メンテナンスパック※ | ライトメンテ |

| 走行距離制限 | 54,000km/9年 |

※ オリコで乗ーるのメンテナンスパックの詳細を見る

このように、車両価格の安い軽自動車を選び、契約期間を長期で設定し、走行距離制限を低めに設定すれば、月額を抑えられます。

これなら、年収200万円に達していないパート・アルバイトの人でも、審査に通る可能性があります。

ただし、カーリースによっては「連帯保証人を付けること」を条件とするケースがあると覚えておきましょう。

自分の収入がない主婦については、配偶者に安定した収入があれば、審査に通る可能性が高いです。

カーリースの審査に通る人の特徴

ここでは、カーリースの審査に通る人の特徴を紹介します。

毎月の収入が安定している

毎月の収入が安定している人は、月額の支払い能力が高いと判断されやすい。

そのため、パート・アルバイトの人であっても毎月の収入が安定していれば、カーリースの審査に通る可能性があります。

主婦は、配偶者の毎月の収入が安定してると、カーリースの審査に通る可能性が高いです。

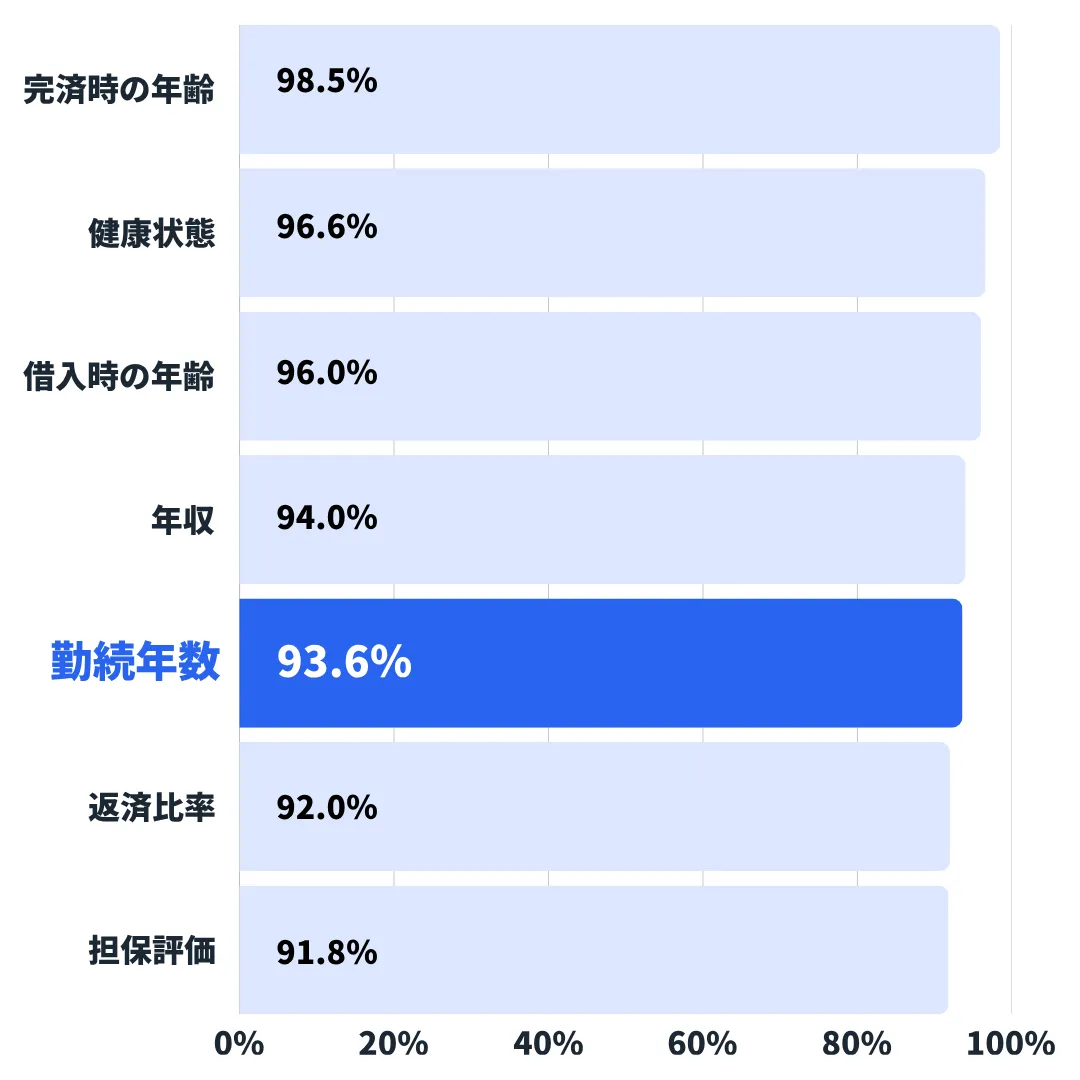

勤続年数が長い

勤続年数が長い人は、月額の支払い能力が高いと判断されやすい。

住宅ローンなどの審査では、「勤続年数の長さ」が重点的にチェックされます。

以下のグラフは、国土交通省の「民間住宅ローンの実態に関する調査(令和5年版)」からわかる、銀行や信用金庫などが審査のときに重視しているチェック項目です。

\住宅ローンの審査項目/

勤続年数は、年収の次に重視されているチェック項目だとわかります。

カーリースの審査においても、勤続年数が長い人は、月額の支払い能力が高いと判断されやすい。

ただし、カーリースは銀行や信販会社のマイカーローンよりも審査に通りやすいと言われています。

目安としては、「1年以上」の勤続年数があれば十分です。

パート・アルバイトの人であっても、勤続年数が1年以上なら審査においてプラス評価になるでしょう。

主婦は、配偶者の勤続年数が重視されます。

返済や支払いの延滞がない

返済や支払いの延滞がない人は、カーリース会社やオートリース会社からの信用を得やすい。

住宅ローンやクレジットカードの利用など、他社での借り入れがあっても、毎月きっちり返済や支払いを行っていれば、カーリースの審査でマイナス評価になりません。

むしろ、他社での借り入れがあっても返済や支払いを滞りなく行っている人は、良質な信用情報を積み上げていると言っていいでしょう。

こうした人はカーリース会社やオートリース会社からの信用を得やすく、審査に通りやすい。

収入に対して現実的な車種・契約プランを選んでいる

収入に対して現実的な車種・契約プランを選んでいる人は、カーリース会社やオートリース会社からの信用を得やすい。

たとえば、年収300万円の人が月額10万円もするような車種・契約プランを選ぶのは、現実的ではありません。

では、収入に対して月額をいくらに設定すれば、現実的だと言えるのか。

当サイトでは年収に対して「0.00833」をかけた金額を、カーリースの月額として推奨しています。

この計算式をもとに、年収額ごとの理想の月額を早見表にしてみた。

\年収別・カーリースの理想的な月額/

| 200万円 | 16,660円/月 | 480万円 | 39,980円/月 | 760万円 | 63,300円/月 |

| 220万円 | 18,320円/月 | 500万円 | 41,650円/月 | 780万円 | 64,970円/月 |

| 240万円 | 19,990円/月 | 520万円 | 43,310円/月 | 800万円 | 66,640円/月 |

| 260万円 | 21,650円/月 | 540万円 | 44,980円/月 | 820万円 | 68,300円/月 |

| 280万円 | 23,320円/月 | 560万円 | 46,640円/月 | 840万円 | 69,970円/月 |

| 300万円 | 24,990円/月 | 580万円 | 48,310円/月 | 860万円 | 71,630円/月 |

| 320万円 | 26,650円/月 | 600万円 | 49,980円/月 | 880万円 | 73,300円/月 |

| 340万円 | 28,320円/月 | 620万円 | 51,640円/月 | 900万円 | 74,970円/月 |

| 360万円 | 29,980円/月 | 640万円 | 53,310円/月 | 920万円 | 76,630円/月 |

| 380万円 | 31,650円/月 | 660万円 | 54,970円/月 | 940万円 | 78,300円/月 |

| 400万円 | 33,320円/月 | 680万円 | 56,640円/月 | 960万円 | 79,960円/月 |

| 420万円 | 34,980円/月 | 700万円 | 58,310円/月 | 980万円 | 81,630円/月 |

| 440万円 | 36,650円/月 | 720万円 | 59,970円/月 | 1,000万円 | 83,300円/月 |

| 460万円 | 38,310円/月 | 740万円 | 61,640円/月 | 1,020万円 | 84,960円/月 |

月額を無理なく支払い続けられる金額設定になるので、これらの金額を参考にカーリースの車種・契約プランを選んでみてください。

カーリースの審査に通らない人の特徴

ここでは、カーリースの審査に通らない人の特徴を紹介します。

収入が不安定

収入が不安定な人は、カーリスの審査に通らない可能性があります。

理由は、「月額の支払い能力が低い」と判断されやすいからです。

そのため、フリーランスや季節労働者は、カーリースの審査において不利になる可能性があります。

ただし、収入が不安定な人でも連帯保証人を付ければ、審査に通る可能性が高まります。

金融機関からの借り入れが多い

金融機関からの借り入れが多い人は、カーリスの審査に通らない可能性があります。

「カーリースの審査は総量規制の対象外」の章では、「年収の1/3以上貸し付けてはいけない」という総量規制のルールはカーリースに適用されないと説明した。

そのため、金融機関からの借入額が年収の1/3に近い人がカーリースを契約しても、法的な問題はありません。

しかし、金融機関からの借り入れが多い人は「支払い能力が低い(契約するリスクが高い)」と見なされ、審査に通らない可能性があります。

信用情報(クレヒス)に傷がある

信用情報に傷がある人は、カーリスの審査に通らない可能性があります。

信用情報に傷がつく行為とは、次のようなものです。

信用情報に傷を付ける行為 支払いの延滞 ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録されます。3ヶ月以上の返済・支払いの延滞は異動情報(金融事故/金融トラブル)として5年間登録されます。 多重申し込み クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 任意整理 借り入れの減額ために任意整理を行うと、異動情報として信用情報機関に5年間登録されます。 自己破産 裁判所にすべての債務を免除してもらう自己破産を申し立てると、異動情報として信用情報機関に5年間または7年間登録されます。 特定調停 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、異動情報として信用情報機関に5年間登録されます。 個人再生 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、異動情報として信用情報機関に5年間登録されます。 強制解約 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、異動情報として信用情報機関に5年間登録されます。 その他 ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、異動情報として信用情報機関に5年間登録されます。

過去にこれらの行為によって信用情報に傷がついていると、カーリースの審査に通りにくくなるので注意しましょう。

自分の信用情報がどのように登録されているかは、信用情報機関に情報開示を請求できます。

※情報開示には500〜1,000円の手数料がかかる

収入に対して高額な車種・契約プランを選んでいる

収入に対して高額な車種・契約プランを選んでいる人は、カーリスの審査に通らない可能性があります。

たとえば、年収300万円の人が月額10万円もするような車種・契約プランを選ぶのは、現実的とは言えません。

カーリース会社やオートリース会社から「支払い能力が低い」「計画性が低い」と判断されるので、注意しましょう。

収入に対する現実的な車種・契約プランについては、次章の「カーリースの審査に通る5つのポイント」で解説します。

カーリースの審査に通る5つのポイント

ここでは、カーリースの審査に通る5つのポイントを紹介します。

1. 収入に対して現実的な車種・契約プランを選ぶ

1つめの審査に通るポイントは、「収入に対して現実的な車種・契約プランを選ぶ」です。

カーリースの審査に通るためにはまず、収入に対して現実的な車種・契約プランを選ぶ必要があります。

具体的には、「毎月無理なく月額を支払っていける金額」を設定することです。

そこで、「年収×0.00833」で算出した金額を、月額の目安として考えてください。

この計算式をもとに、年収額ごとの現実的な月額を早見表にしてみた。

\年収別・カーリースの理想的な月額/

| 200万円 | 16,660円/月 | 480万円 | 39,980円/月 | 760万円 | 63,300円/月 |

| 220万円 | 18,320円/月 | 500万円 | 41,650円/月 | 780万円 | 64,970円/月 |

| 240万円 | 19,990円/月 | 520万円 | 43,310円/月 | 800万円 | 66,640円/月 |

| 260万円 | 21,650円/月 | 540万円 | 44,980円/月 | 820万円 | 68,300円/月 |

| 280万円 | 23,320円/月 | 560万円 | 46,640円/月 | 840万円 | 69,970円/月 |

| 300万円 | 24,990円/月 | 580万円 | 48,310円/月 | 860万円 | 71,630円/月 |

| 320万円 | 26,650円/月 | 600万円 | 49,980円/月 | 880万円 | 73,300円/月 |

| 340万円 | 28,320円/月 | 620万円 | 51,640円/月 | 900万円 | 74,970円/月 |

| 360万円 | 29,980円/月 | 640万円 | 53,310円/月 | 920万円 | 76,630円/月 |

| 380万円 | 31,650円/月 | 660万円 | 54,970円/月 | 940万円 | 78,300円/月 |

| 400万円 | 33,320円/月 | 680万円 | 56,640円/月 | 960万円 | 79,960円/月 |

| 420万円 | 34,980円/月 | 700万円 | 58,310円/月 | 980万円 | 81,630円/月 |

| 440万円 | 36,650円/月 | 720万円 | 59,970円/月 | 1,000万円 | 83,300円/月 |

| 460万円 | 38,310円/月 | 740万円 | 61,640円/月 | 1,020万円 | 84,960円/月 |

これらの月額を参考に、カーリースの車種・契約プランを選ぶと、毎月無理なく支払っていける金額を設定できます。

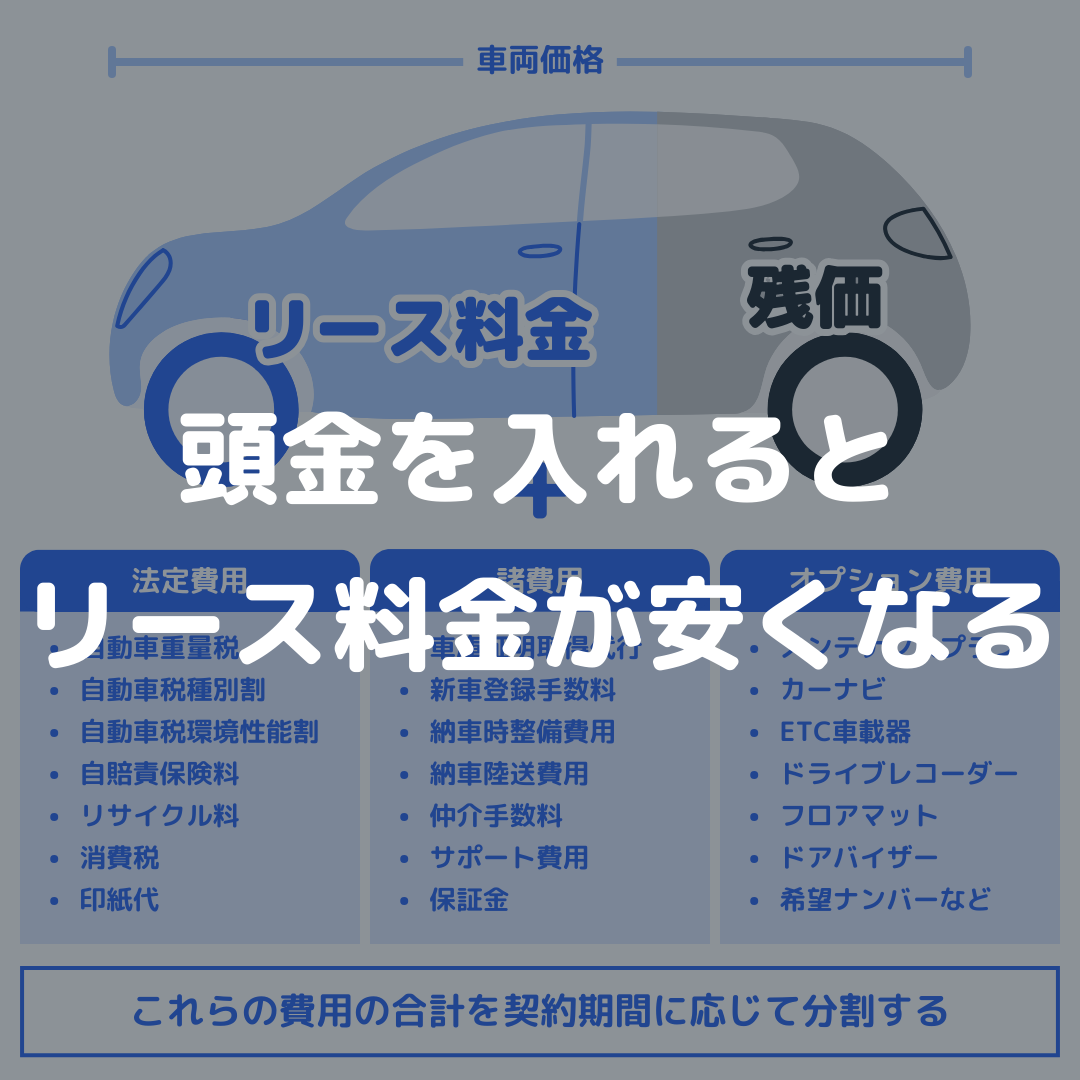

2. 頭金を入れて支払い総額を抑える

2つめの審査に通るポイントは、「頭金を入れて支払い総額を抑える」です。

多くのカーリスは、「初期費用ゼロで新車に乗れる」を売りにしていますが、頭金を入れることもできます。

頭金を入れるとカーリースの支払い総額を抑えられるので、審査に通りやすくなると考えていいでしょう。

「頭金を入れるほどの余裕資金がある」と判断され、審査のプラス評価になる可能性もあるでしょう。

また、頭金を入れると「月額が安くなる」という副次的なメリットもあるので、無理のない範囲で頭金を入れることを検討してみましょう。

3. 連帯保証人を付ける

3つめの審査に通るポイントは、「連帯保証人を付ける」です。

カーリースの審査は、連帯保証人を付けることで通過率がアップします。

また、人によっては、カーリース契約の条件として「連帯保証人を付けること」を提示される場合があります。

「連帯保証人を付けること」を条件として提示されやすいのは、次のような人です。

- パート・アルバイトで生計を立てている人

- 現時点で無職であり安定した収入がない人

- 現職における勤続年数が短い人

- 金融機関からの借り入れが多い人

- フリーランスや個人事業主

- 一人暮らしをしている学生

たとえ正社員であっても、「勤続年数が短い」「金融機関からの借り入れが多い」などの理由で、「連帯保証人を付けること」を提示されるケースがあります。

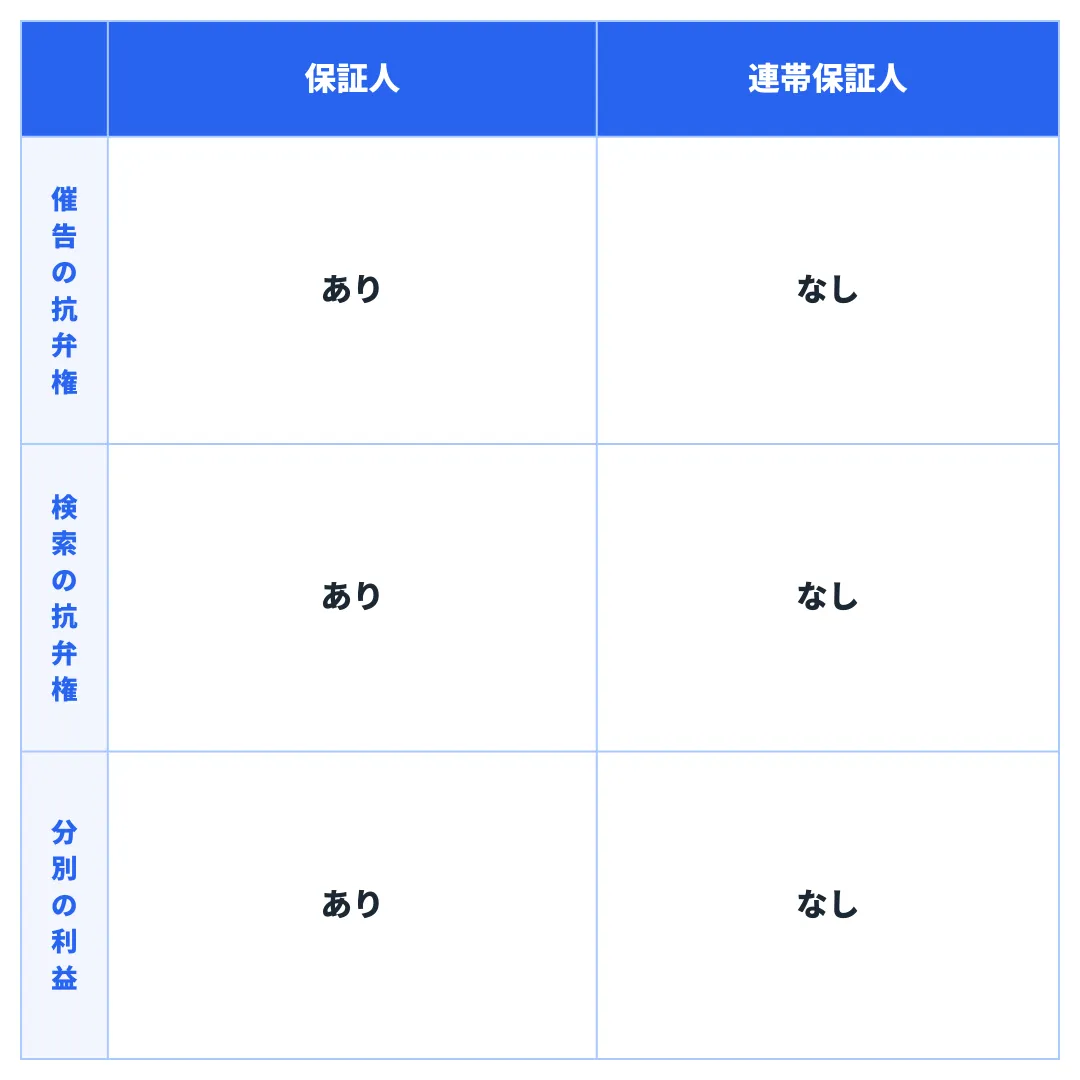

ちなみに、通常の保証人と連帯保証人には次のような違いがあります。

\保証人と連帯保証人の違い/

※ 催告の抗弁権:債務者(契約者本人)に対して十分な請求を行うよう求めることができる権利

※ 検索の抗弁権:債務者(契約者本人)に財産がある場合に財産の差し押さえを求めることができる権利

※ 分別の利益:保証人が複数人いる場合に「保証額÷保証人の人数」を請求額の上限とする陸み

連帯保証人の責任は連帯保証人よりも重いので、親や兄弟、子供に依頼するのが一般的です。

ただし、親族であっても配偶者や同居している人は、連帯保証人にはなれないので注意しましょう。

4. 審査に通りやすいカーリースを選ぶ

4つめの審査に通るポイントは、「審査に通りやすいカーリースを選ぶ」です。

カーリース各社は審査基準を公開していないので、審査の通りやすさを明確に比較することはできません。

ただし、「審査に通りやすい」と自称しているカーリースはいくつか存在します。

それらのカーリースを選ぶことで、審査の通過率をアップできる可能性があります。

<「審査に通りやすい」を自称しているカーリース>

上記2社のカーリースについては、次章の「審査に通りやすいカーリース2選」で紹介しているので、参考にしてください。

5. 金融機関からの借り入れは可能な限り返済する

5つめの審査に通るポイントは、「金融機関からの借り入れは可能な限り返済する」です。

「カーリースの審査は総量規制の対象外」の章では、「年収の1/3以上貸し付けてはいけない」という総量規制のルールはカーリースに適用されないと説明した。

しかし、金融機関からの借り入れが多い人は「支払い能力が低い(契約するリスクが高い)」と見なされ、審査に通らない可能性があります。

逆を言えば、金融機関からの借り入れを可能な限り返済すれば、カーリースの審査に通る可能性がアップします。

「金融機関からの借り入れが年収の1/3に近い」という人は、無理のない範囲で返済を行ってから、カーリースの審査に申し込んでみましょう。

審査に通りやすいカーリース4社

ここでは、審査に通りやすいカーリースを、4社紹介します。

審査通過の可能性を少しでも上げたい人は、ここで紹介する4社のカーリースに申し込んでみましょう。

1. オリコで乗ーる

オリコで乗ーるのおすすめポイント

- 取り扱い車種の数が業界一多い(330車種以上)

- レクサスやベンツなど高級車・輸入車もある

- 走行距離制限を選べるからライフスタイルに合わせやすい

- 月額が比較的安くリースプランが柔軟だから総合力が高い

『オリコで乗ーる』![]() は数あるカーリースの中でも、業界最安級の月額料金で新車に乗れるサービスです。

は数あるカーリースの中でも、業界最安級の月額料金で新車に乗れるサービスです。

国産全車種から好きな車を選べるだけでなく、メルセデス・ベンツ、BMW、アウディといった輸入車や高級車のラインナップも充実しています。

SOMPOグループだからこそ「自動車保険(任意保険)」にも強みがあり、自動車保険を月額料金に含められます。

さらに、自動車保険のノンフリート等級も引き継げるので、保険料が安くなる数少ないカーリースです。

カーリースの利用を考え始めたらまず最初に検討してほしい、すべての人におすすめのカーリースだと言えます。

| オリコで乗ーるの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】20,900円〜 【スズキ スペーシア】19,360円〜 【ダイハツ タント】19,030円〜 |

| 普通車の月額 | 【トヨタ ルーミー】25,410円〜 【ホンダ ヴェゼル】23,740円〜 【トヨタ ヴォクシー】30,900円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、新車登録時の自動車重量税、新車登録時の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | オープンエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、日産、ホンダ、マツダ、スバル、三菱、ダイハツ、スズキ、レクサス、ミツオカ、メルセデス・ベンツ、フォルクスワーゲン、BMW、アウディ、スマート、テスラ、ヒョンデ、BYD、プジョー、ルノー、シトロエン、ボルボ、アルファロメオ、フィアット、ジープ、ランドローバー、シボレー |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500〜3,000km/月(年間6,000〜36,000km) |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | 中途解約オプションを追加すると可能 |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | https://orico-de-noru.jp/ |

※ 月額は9年リースプラン・ボーナス払いなしの金額

2. ニコノリ

ニコノリのおすすめポイント

- 月額5,500円(税込)〜で新車に乗れる業界最安級カーリース

- リース期間中の車検やオイル交換が無料

- 提携してる信販会社が多いから審査に比較的通りやすい

『ニコノリ』は審査に通りやすいことを自称しているカーリースです。

実際のところ、ニコノリは4社のオートリース会社と提携しているので、審査に通る可能性はその分高くなります。

ただし、契約するオートリース会社によって月額料金が変わる可能性があることに注意してください。

また、ニコノリは全国のディーラーとの提携により、新車を短期間で納期できるシステムを構築しています。

運が良ければ2週間ほどで納車されるので、車を急ぎ必要としている人におすすめです。

| ニコノリの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】8,800円〜 【スズキ スペーシア】8,800円〜 【ダイハツ タント】8,800円〜 |

| 普通車の月額 | 【トヨタ ヤリス】11,000円〜 【ホンダ ヴェゼル】16,500円〜 【トヨタ シエンタ】13,200円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンドまたはオープンエンドから選択可能 |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500km/月(年間6,000km) ※ 仮審査後の商談時に走行距離制限を相談できる |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額

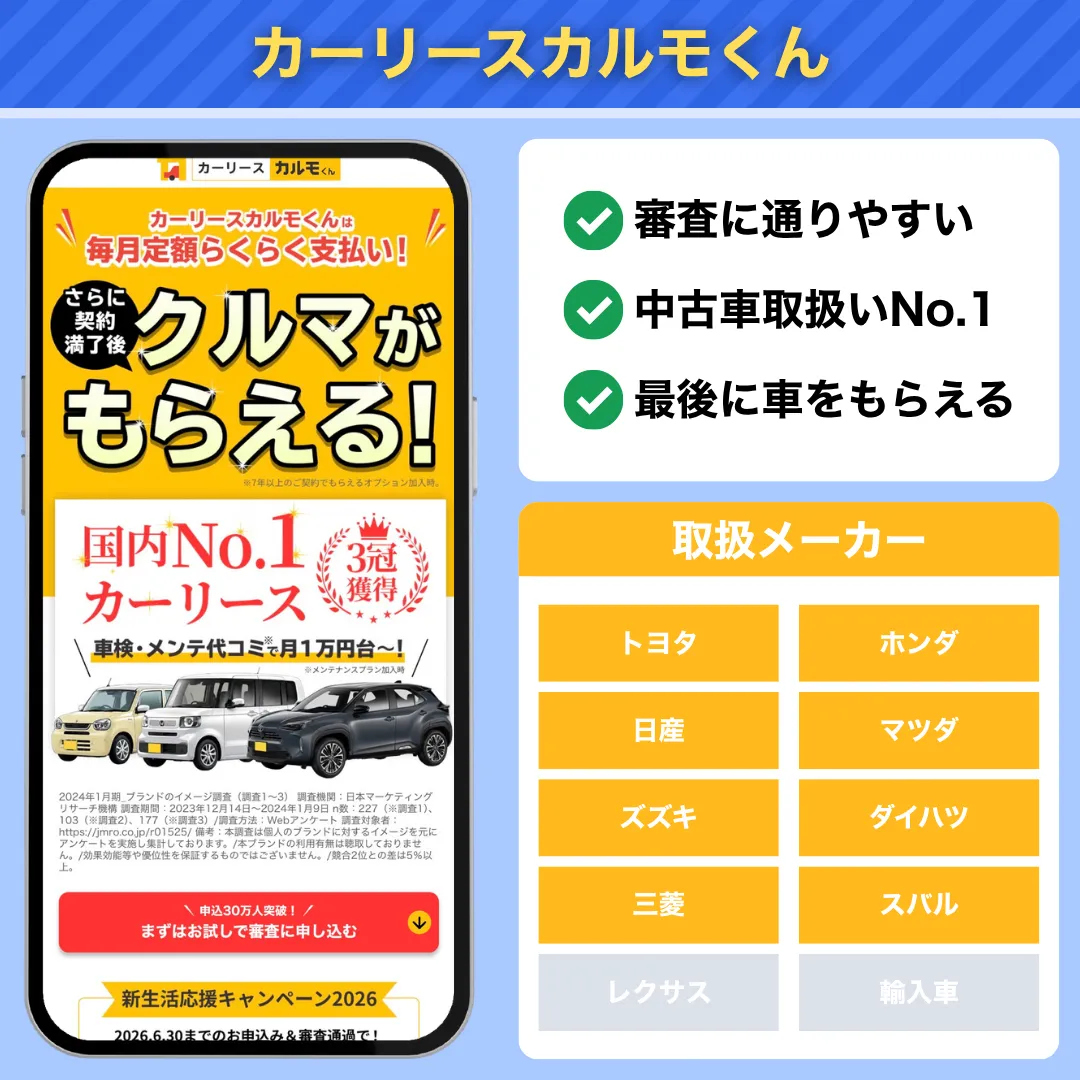

3. カーリースカルモくん

カーリースカルモくんのおすすめポイント

- リース期間を1〜11年・1年単位で柔軟に選べる

- 7年リース以上なら550円(税込)/月でもらえるオプションを追加できる

- ローン返済やカード支払いを延滞したことがある人でも審査に通る

- 中古車リースの取り扱い4,000台以上で業界No.1

『カーリースカルモくん』は1〜11年まで、1年単位で契約できるカーリースです。

ナイル株式会社とオリックス自動車株式会社の提携サービスなので、「大手が提供している」という安心感があります。

メンテナンスの依頼先は、全国に30,000店舗以上ある提携店から自由に選べるので、自宅に近いところで車検や定期点検を受けられる可能性が高いです。

また、カーリースに特化したカーリースカルモくん独自の自動車保険(任意保険)を提供しているのも特徴です。

| カーリースカルモくんの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】20,850円〜 【スズキ スペーシア】18,540円〜 【ダイハツ タント】18,100円〜 |

| 普通車の月額 | 【トヨタ ヤリス】23,710円〜 【ホンダ ヴェゼル】35,920円〜 【トヨタ シエンタ】29430円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンド(残価精算なし) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜11年(1年単位で選択可能) |

| 選択できる走行距離制限 | 1,500km/月(年間18,000km) ※ 7年リース以上で走行距離制限なし |

| リース終了時の選択肢 | 返却する、乗り換える |

| 最後にもらえるプラン | あり(7年リース以上) ※ 550円(税込)/月のもらえるオプション追加時 |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は11年リースプラン・ボーナス払いなしの金額

4. KINTO(キント)

おすすめポイント

- トヨタ公式の直営カーリース

- トヨタ車に乗るならまず検討すべき

- 継続車検も自動車保険(任意保険)のコミコミ

KINTO(キント)の評判・口コミを確認する

ラインナップ:トヨタ、レクサス、スバル

月額料金参考:36,190円(※)

公式サイト :https://kinto-jp.com/

※「トヨタ ヤリス」X 2WD ガソリンを5年契約した場合、オプションなし、メンテナンスプラン標準装備、走行距離制限 1,500km/月(記事制作時点の情報)

『KINTO』はトヨタ公式のカーリースとして、人気の高いサービスです。

トヨタとレクサスに加えて、一部のスバル車に乗れることはあまり知られていません。

しかも、KINTOの月額料金には継続車検と自動車保険(任意保険)がすでに組み込まれているので、車のメンテナンスや保険面であれこれ心配する必要がありません。

トヨタ車のカーリースを希望していて、なおかつメンテナンスや自動車保険などを月額料金に組み込みたい人は、KINTOの利用を検討するといいでしょう。

詳しくは、『ブラックOKのカーリースはある!おすすめ5社とブラックでも審査に通る人の特徴とは』で紹介しているので、ぜひ参考にしてください。

おわりに

本記事で解説した内容をまとめます。

- 仮審査はカーリース会社が実施するもの

- 本契約審査はオートリース会社が実施するもの

- カーリースの審査はマイカーローンの審査より通りやすい

- カーリースの審査は総量規制(※)の対象外

- カーリースの審査では年収、勤務先、資産の有無、借り入れ状況、信用情報を主にチェックしている

- カーリースの審査に通る年収基準は「200万円以上」

- カーリースの審査はパート・アルバイトの人や主婦でも通る

※「年収の1/3以上貸し付けてはいけない」という貸金業法のルール

カーリースの審査は決して厳しいものではありません。

少額でも安定した収入があり、金融機関からの借り入れが少なく、信用情報の傷がなければ、審査に通る可能性は高いでしょう。

過去のマイカーローンの審査に落ちたことがある人、「どうせ審査に通らない」と新車購入を諦めていた人などは、カーリースの審査にぜひ申し込んでみてください。