「銀行のマイカーローンに落ちた...」

「どうやったら車を買えるの?」

銀行のマイカーローンの審査に申し込み、こうした悩みや疑問を持っている人は多い。結論から言って、銀行のマイカーローンに落ちたら自社ローンの利用を検討しよう。

自社ローンは中古車販売店との直接契約による分割払いサービスであるため、審査に非常に通りやすい。銀行のマイカーローンに落ちてしまった人でも審査に通り、マイカーを手に入れられる可能性がある。

本記事では、銀行のマイカーローンに落ちたときに考えられる原因と、審査に落ちた人におすすめのサービスを紹介する。審査に落ちてしまい、車を買えずに困っている人はぜひ参考にしてほしい。

\銀行のマイカーローンに落ちたら/

銀行のマイカーローンに落ちる4つの原因

銀行のマイカーローンに落ちた場合、以下4つの原因のうちいずれかが関係していると考えられる。

- 原因①信用情報がブラックになっている

- 原因②年収・勤務条件をクリアしていない

- 原因③年収に見合わない車を選んでいる

- 原因④他社ローンからの借り入れが多い

ここでは、各原因について詳しく紹介していく。

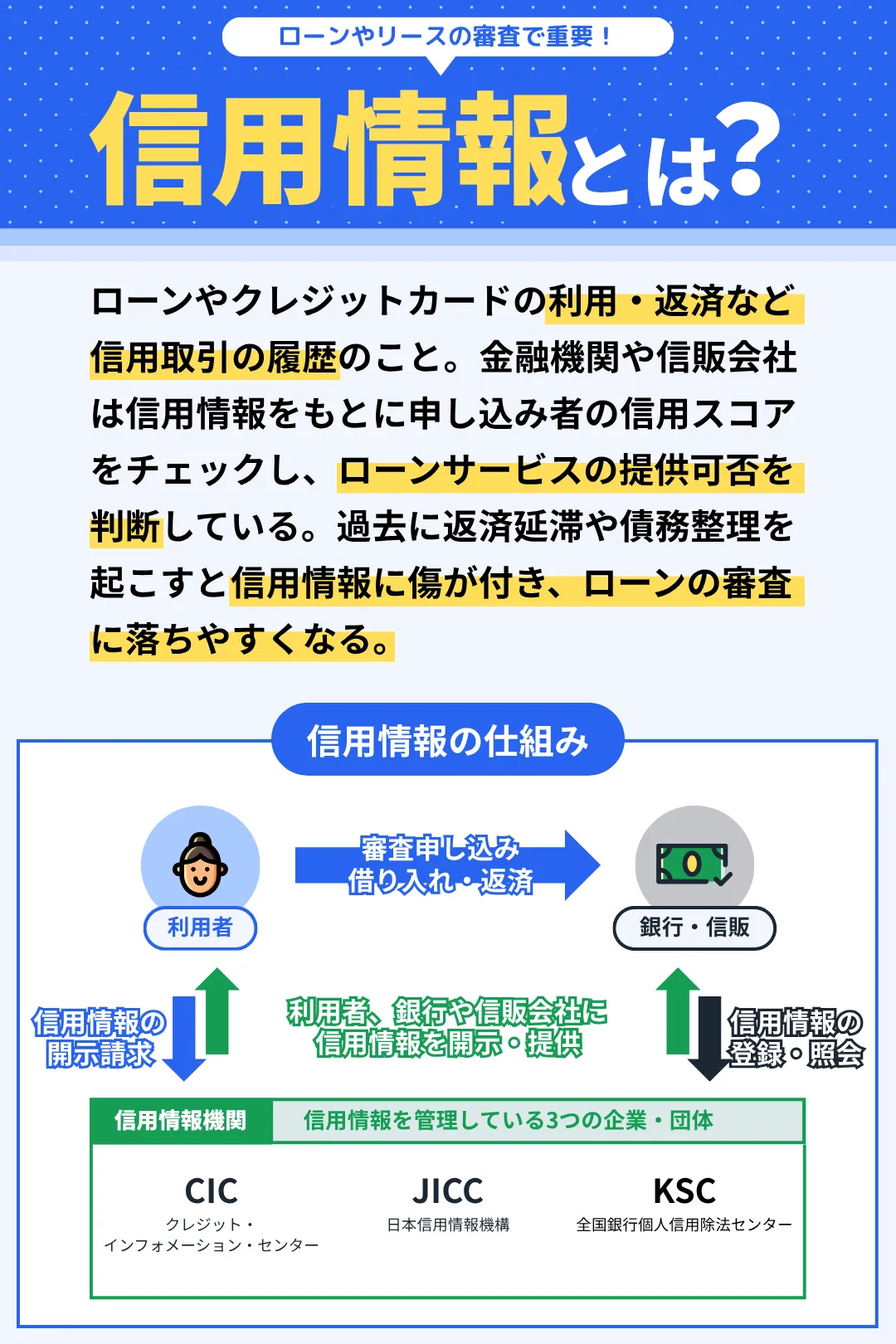

原因①信用情報がブラックになっている

ローン返済やカード支払いの延滞、あるいは自己破産などの債務整理を行った人は、信用情報がブラック(ブラックリスト掲載者)になっている。

要するに銀行からの信用が大きく低下している状態であり、信用情報がブラックになっているとマイカーローンの審査に落ちやすい。以下の行為に覚えがある人は、信用情報がブラックになっていると考えよう。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は事故情報として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、事故情報として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、事故情報として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、事故情報として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、事故情報として信用情報機関に5年間登録される。 |

これらの行為により、5〜7年間は信用情報がブラックになる。

原因②年収・勤務条件をクリアしていない

銀行のマイカーローンの審査では、信用情報に加えて年収・勤務条件もチェックしている。信用情報に問題がなくても、年収・勤務条件が基準をクリアしていないと審査に落ちやすくなる。

ちなみに、一般的な年収・勤務条件は年収200万円以上・勤続1年以上とされている。銀行のマイカーローンに落ちた人の中で、信用情報に問題がない場合はこれらの基準を満たせていない可能性が高い。

ちなみに、勤務条件として以下も審査時にチェックされるポイントだ。

- 勤務先

- 雇用形態

- 業種・職種

- 従業員数

- 出向の有無

これらのチェックポイントから総合的に判断されるため、信用情報に問題がなく年収200万円以上・勤続1年以上だとしても、銀行のマイカーローンに必ず通るわけではない。

原因③年収に見合わない車を選んでいる

年収に見合わない車を選んでいる場合、これが原因となる銀行のマイカーローンに落ちている可能性もある。

銀行のマイカーローンに通るためには、返済比率を意識することが大切だ。返済比率とは、年収に対する返済額の割合である。返済比率が高いほど銀行のマイカーローンに落ちやすい。

返済比率の目安は25〜35%だ。そのため、返済比率が25%以下または25〜35%に収まるよう、購入する車を選ぶ必要がある。

銀行のマイカーローンに落ちた人は、年収に見合わない車(返済比率が高い車)を選んでしまっていないか、今一度見直してみよう。

原因④他社ローンからの借り入れが多い

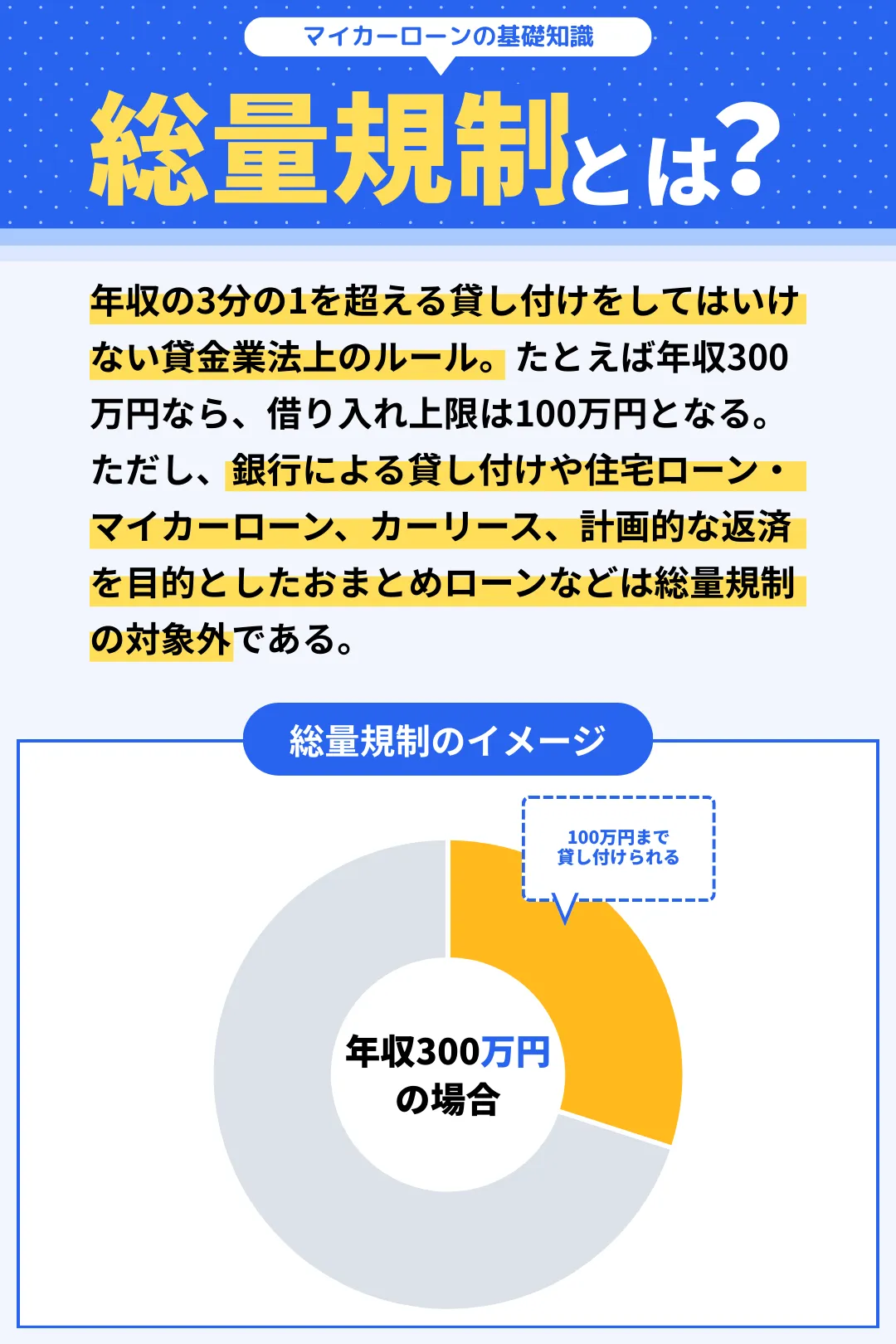

他社ローンからの借り入れが多い人は、これが原因となり銀行のマイカーローンに落ちたかもしれない。具体的には、他社ローンの借り入れが年収の3分の1に達していると、銀行のマイカーローンに落ちやすい。

年収の3分の1という基準は、貸金業法の総量規制と呼ばれるルールに基づいている。

総量規制は、消費者金融やクレジットカードのキャッシングに適用されるルールであり、銀行のマイカーローンは規制の対象にならない。つまり理論上は、他社ローンの借り入れが年収の3分の1に達しても、銀行のマイカーローンの審査に通る可能性はある。

しかし、近年では借り入れ過ぎによる未払いを防ぐ観点から、本来は総量規制の対象にならない銀行でも、年収の3分の1を基準に考えることが多い。そのため、他社ローンからの借り入れが年収の3分の1に達していると、銀行のマイカーローンに落ちる可能性が高くなる。

\銀行のマイカーローンに落ちたら/

銀行のマイカーローンに落ちても絶対にやってはいけないこと

銀行のマイカーローンに落ちた人は、再審査や他行の審査申し込みを慎重に行わなくてはならない。そのときの行動によっては、銀行だけでなく信販会社のマイカーローンにも通らない状況に陥る可能性があるからだ。

では、どういった行為に注意すればいいのか?絶対にやってはいけないのは、年収・勤務条件を変えて審査に申し込むことだ。

銀行のマイカーローンに落ちた人の中には、「年収額や勤続年数を増やせば審査に通るのでは?」と考え、年収・勤務条件を変えて審査に申し込むケースがある。

しかし、以前に銀行のマイカーローンに申し込んだ情報は、すでに信用情報として記録されている。また、信用情報を管理している3つの信用情報機関は互いに情報を共有しているため、銀行のマイカーローンに申し込んだ日時やそのときに申告した情報は、全体で共有されている。

3つの信用情報機関

- JICC(日本信用情報機構)

→主に消費者金融や審判会社が加盟 - CIC(クレジットインフォメーションセンター)

→主にクレジットカード会社が加盟 - KSC(全国銀行個人信用情報センター)

→全国の銀行や信用金庫などが加盟

このため、年収・勤務条件を変えて審査に申し込むと「虚偽の情報を申告している」とみなされ、確実に審査に落ちる。銀行のマイカーローンに落ちたとしても、年収・勤務条件を変えて審査に申し込むことは絶対にやめよう。

\銀行のマイカーローンに落ちたら/

銀行のマイカーローンに落ちたときの対応策

銀行のマイカーローンに落ちたら、以下の6つの対応策を取ってみよう。

- 対応策①条件を見直してから申し込む

- 対応策②頭金・保証人を設定して申し込む

- 対応策③ブラック情報が消えてから申し込む

- 対応策④中古車で車両価格を抑えて申し込む

- 対応策⑤信販会社のマイカーローンに申し込む

- 対応策⑥ダメなら信用回復ローンに申し込む

- 対応策⑦それもダメなら自社ローンに申し込む

ここでは、各対応策について詳しく紹介していく。

対応策①条件を見直してから審査にトライする

銀行のマイカーローンに落ちたら、まずは返済比率や利用する銀行などの条件を見直してから審査にトライしよう。返済比率(年収に対する返済額)については、以下の表を参考にしてほしい。

\マイカーローンの返済比率と毎月の支払い額の目安/

| 年収額 | 返済比率 | 月間返済額の目安 |

| 200万円 | 25% | 42,000円 |

| 250万円 | 30% | 63,000円 |

| 300万円 | 〃 | 75,000円 |

| 350万円 | 〃 | 87,000円 |

| 400万円 | 35% | 117,000円 |

| 450万円 | 〃 | 130,000円 |

| 500万円 | 〃 | 146,000円 |

| 550万円 | 〃 | 160,000円 |

| 600万円 | 〃 | 175,000円 |

| 650万円 | 〃 | 189,000円 |

| 700万円 | 〃 | 204,000円 |

| 800万円 | 〃 | 233,000円 |

| 900万円 | 〃 | 262,000円 |

| 1000万円 | 〃 | 291,000円 |

※ 月間返済額の目安=年収額×返済比率÷12ヶ月

住宅ローンがある場合は、住宅ローンの返済額も含めて返済比率25〜35%に収まるよう、購入する車や返済期間などを調整しよう。

利用する銀行については、地方銀行よりもメガバンク(都市銀行)やネット銀行の方が審査に通りやすい傾向がある。ただし、地方銀行よりも金利がやや高い点に注意しよう。

ちなみに、信用情報がブラックになっている人は条件を見直したとしても、銀行のマイカーローンの審査に落ちる可能性が非常に高い。そのため、審査にトライせず対応策⑥・⑦を実行するのが得策だ。

また、前章で紹介したように、年収・勤務条件を変えて審査に申し込むことは絶対にやめよう。

対応策②頭金・保証人を設定して申し込む

信用情報に問題がない人は、頭金・保証人のどちらかまたは両方を設定してから、銀行のマイカーローンに申し込んでみよう。

頭金を設定することで、ローンの借り入れ額を減らすことができ、相対的に審査に通りやすくなる。銀行のマイカーローンにおける頭金の一般的な金額は、車両価格の1〜3割ほどだ。

また、保証人を立てることで信用度がアップし、審査に通りやすくなる。保証人は配偶者や親に頼むのが一般的だ。ただし、銀行のマイカーローンによっては家族は保証人として認められないケースもあるため、しっかりとチェックしよう。

対応策③ブラック情報が消えてから申し込む

信用情報がブラックになっていることを自覚している人は、ブラック情報が消えてから銀行のマイカーローンに申し込むのも対応策のひとつだ。ちなみに、信用情報がブラックになる行為は以下の通りである。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は事故情報として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、事故情報として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、事故情報として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、事故情報として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、事故情報として信用情報機関に5年間登録される。 |

信用情報が一度ブラックになると、その情報は5〜7年間記録される。「ブラック情報がもうすぐ消える」という人は、それから銀行のマイカーローンに申し込む方が審査に通りやすい。

対応策④中古車で車両価格を抑えて申し込む

銀行のマイカーローンを利用するにあたって、新車ではなく中古車で車両価格を抑えることにより、審査に通りやすくなる。中古車は新車よりも車両価格が安く、借り入れ額を減らせるため相対的に審査に通りやすい。

たとえば新車で車両価格200万円の車なら、中古車で150〜170万円で買うこともできる。新車・中古車にこだわらないのであれば、中古車で車両価格を抑えて銀行のマイカーローンに申し込んでみよう。

対応策⑤信販会社のマイカーローンに申し込む

銀行のマイカーローンよりも審査に通りやすいのが、信販会社のマイカーローンだ。いわゆるディーラーローンと呼ばれるサービスであり、新車・中古車販売店で案内される。

信販会社のマイカーローンは、銀行のマイカーローンよりも金利が少し高めに設定されている。このため審査に通りやすく、銀行のマイカーローンに落ちた人でも審査に通る可能性がある。

ただし、信用情報がブラックになっていると信販会社のマイカーローンでも審査に落ちやすい。また、銀行のマイカーローンに比べて審査に通りやすいだけであり、審査基準が甘いわけではない。

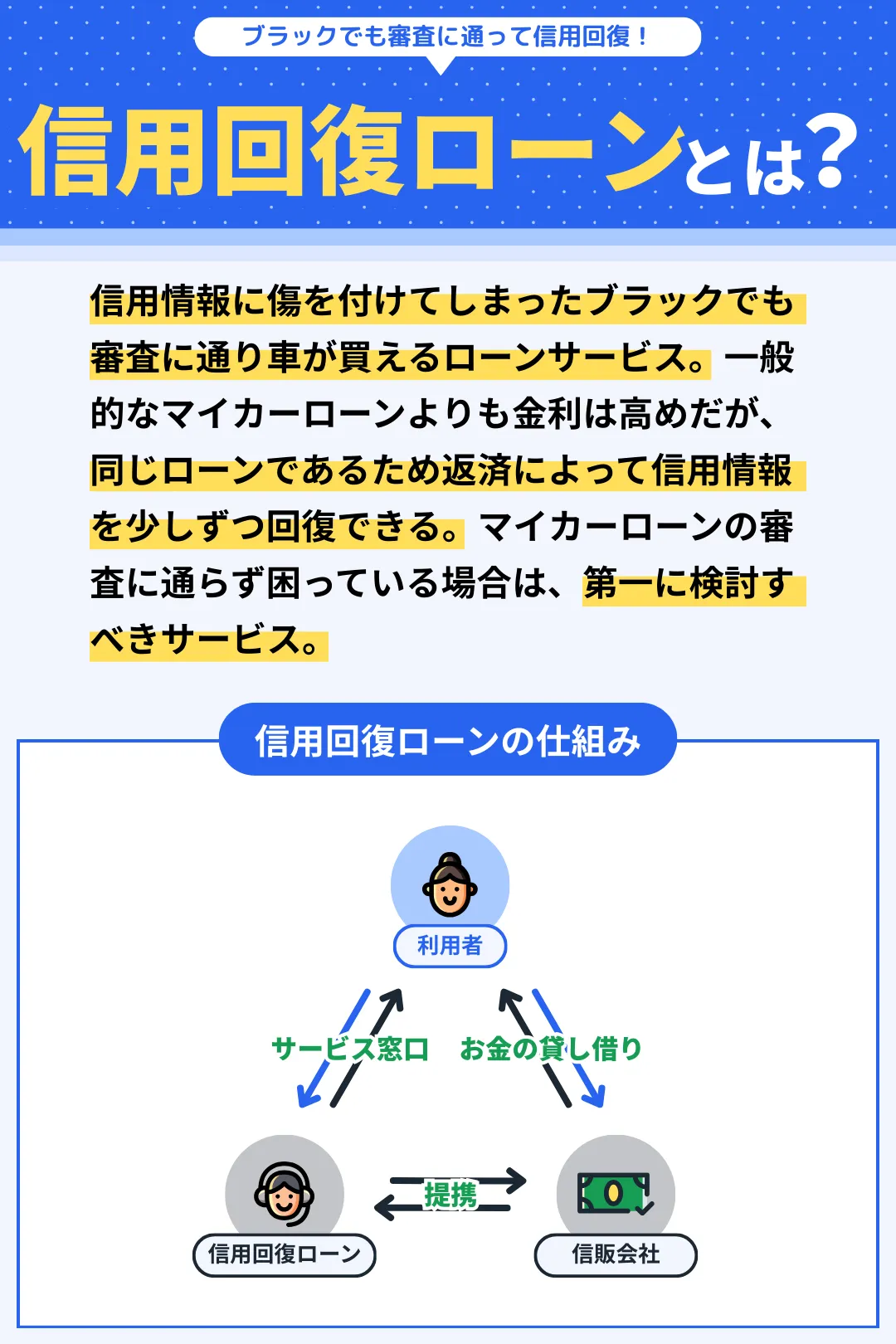

対応策⑥ダメなら信用回復ローンに申し込む

条件を見直しても銀行のマイカーローンに落ちた人は、信用回復ローンの審査に申し込んでみよう。信用回復ローンは、銀行のマイカーローンよりも金利は高めだが、信用情報がブラックでもローンを組んで車を買えるサービスだ。

銀行のマイカーローンと同じローンサービスであるため、返済実績が信用情報に記録される。そのため、信用情報がブラックでも信用回復ローンでコツコツ返済していけば、銀行からの信用を少しずつ回復できる。

信用回復ローンのおすすめは、本記事の銀行のマイカーローンに落ちたときに利用すべきサービス2選で紹介している。

対応策⑦それもダメなら自社ローンに申し込む

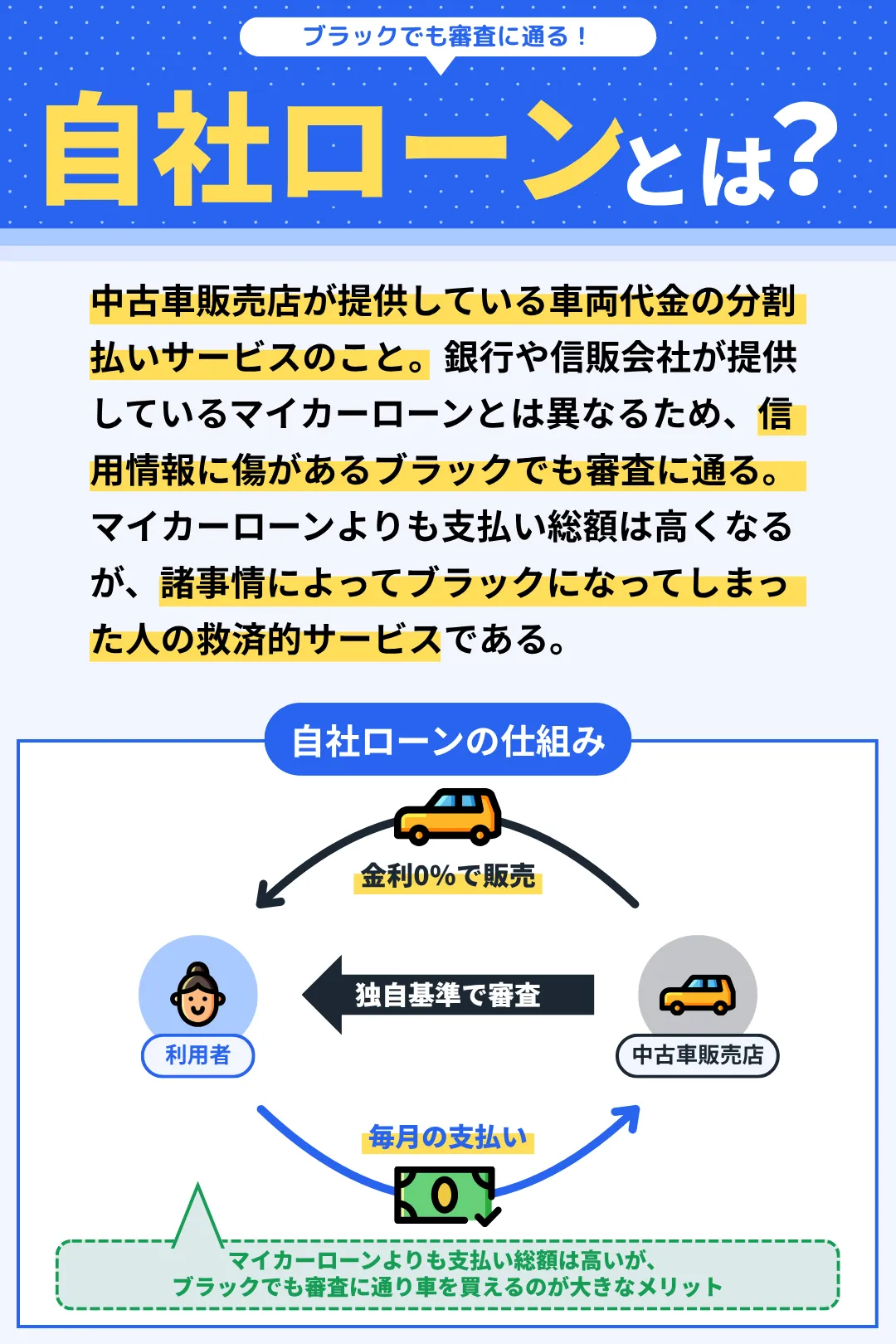

銀行のマイカーローンに落ち、信用回復ローンにも落ちてしまった人は、自社ローンに申し込んでみよう。自社ローンは中古車販売店と直接契約で利用する分割払いサービスであり、非常に審査に通りやすいのが特徴だ。

銀行のマイカーローンよりも支払い総額は高くなるが、自己破産直後の重いブラックでも審査に通る可能性が高い。自社ローンによっては審査通過率99.8%を誇っているため、ほとんどの人が審査に劣る。

自社ローンのおすすめは、本記事の銀行のマイカーローンに落ちたときに利用すべきサービス2選で紹介している。

\銀行のマイカーローンに落ちたら/

銀行のマイカーローンに落ちたときに利用すべきサービス2選

銀行のマイカーローンに落ちたときに利用すべきサービスとは、以下の2つだ。

- 自社ローンの窓口

- オトロン

ここでは、各サービスを詳しく紹介していく。

自社ローンの窓口

おすすめポイント

- 20秒で仮審査に通るかどうかがわかる

- 最大5社の自社ローンに一括審査依頼ができる

- 大手から地域密着店舗まで提携自社ローン多数

取扱い車種 :全メーカー、全車種

金利(年率):3.9〜15.0%

支払い回数 :最大120回(10年払い)

頭金・保証人:原則不要

公式サイト :https://carhoo.co.jp/

銀行のマイカーローンに落ちたら、まずは自社ローンの窓口を利用しよう。自社ローンの窓口は、最大5社の中古車販売店から仮審査結果を一括で受け取れるサービスだ。

全国の自社ローン・信用回復ローンが加盟しているため、銀行のマイカーローンに落ちた人でも高い確率で審査に通り、マイカーを手に入れることが多い。

そんな自社ローンの窓口のメリットは、業界大手の信用回復ローンであるクルマテラスが加盟しており、ローンを組んで車を買える可能性があることだ。

自社ローンの窓口の加盟店一例

- クルマテラス

- スリークロス

- クルマ王

- プレビアスオート

- Dash自社ローン

- 車のアウトレット

- カーボイス

- テラスプランニング

- ピースオート

※ 公式サイト掲載情報より

クルマテラスは金利3.9〜15.0%でローンサービスを提供しており、信販会社のマイカーローンと同じ金利水準で車を買える可能性がある。

自社ローンの窓口を利用すれば、クルマテラスを含む最大5社の中古車販売店から仮審査結果を受け取れるため、自分に合ったサービスを効率よく選べるのも大きなメリットだ。

そのため、銀行のマイカーローンに落ちたら、まずは自社ローンの窓口を利用しよう。

オトロン

おすすめポイント

- 保証人不要で利用できるプランがある

- 3ヶ月間(3,000km以内)の無料保証つき

- 契約期間中のオイル交換無料(最大6回)

- 最低10万円の下取り保証あり

取扱い車種 :全メーカー、全車種

支払い回数 :最大48回(4年払い)

審査通過率 :95%

頭金・保証人:原則必要、不要プランあり

公式サイト :https://www.otoron.jp/

銀行のマイカーローンに落ちたら、オトロンも利用しておくといい。オトロンは業界大手の自社ローンであり、オートバックスセブングループが提供している。大手の安心感があるだけでなく、契約特典が非常に豊富だ。

オトロンは契約期間中のオイル交換が無料になり、納車後3ヶ月間(走行3,000km以内)の無料修理保証が付く。こうした契約特典だけでも、他の自社ローンよりもお得に利用できるサービスだ。

オトロンの契約特典

- 契約期間中のオイル交換無料(最大6回)

- 最低3ヶ月間(3,000km以内)の無料保証

- 最低10万円保証の下取りサービス

- 2台同時購入で10万円割引き

- 100項目以上の納車前点検を実施

- 最長120回払いのステップアップローン※1

- オートバックスオリジナルのカー用品プレゼント※2

※1 オトロンの自社ローンで車を買った人を対象としたローンサービス

※2 不定期のため契約期間によっては実施していない可能性がある

また、オトロンで取り扱っている中古車は全車修復歴(事故歴)なしであり、全国2ヶ所の大型整備工場で管理・整備されている。

\オトロン 羽生ファクトリーの風景/

単に事業規模が大きいだけでなく中古車の管理体制も整っているため、自社ローンを利用するなら第一に申し込みたいサービスだ。自社ローンの窓口に加えてオトロンにも申し込み、最大6社から仮審査結果を受け取ろう。

おわりに:銀行のマイカローンに落ちたら自社ローンを利用しよう

本記事で紹介した内容をまとめる。

<銀行のマイカーローンに落ちる原因>

- 原因①信用情報がブラックになっている

- 原因②年収・勤務条件をクリアしていない

- 原因③年収に見合わない車を選んでいる

- 原因④他社ローンからの借り入れが多い

<銀行のマイカーローンに落ちたときの対応策>

- 対応策①条件を見直してから申し込む

- 対応策②頭金・保証人を設定して申し込む

- 対応策③ブラック情報が消えてから申し込む

- 対応策④中古車で車両価格を抑えて申し込む

- 対応策⑤信販会社のマイカーローンに申し込む

- 対応策⑥ダメなら信用回復ローンに申し込む

- 対応策⑦それもダメなら自社ローンに申し込む

銀行のマイカーローンは、数あるローンの中でも審査が厳しいサービスだ。毎年何百万もの人が審査に落ちており、自社ローンなどのサービスを利用してマイカーローンを手に入れている。

銀行のマイカーローンに落ちた人は、自社ローンを利用しよう。まずは自社ローンの窓口に申し込み、信用回復ローン大手のクルマテラスを含めた最大5社の中古車販売店から仮審査結果を受け取ってみてほしい。

\銀行のマイカーローンに落ちたら/